Если вы находитесь на этой странице, значит вы хотите грамотно пристроить свои накопления и всерьез стали задумываться, чтобы открыть вклад в банке и хотите сделать это правильно. С первого взгляда может показаться, что это легко и это может сделать любой «дурак». Но, если хорошенько присмотреться и подумать, то можно найти множество нюансов и подводных камней, которые должен знать и уметь обойти каждый человек, собирающийся открыть банковский вклад.

Содержание

Что такое банковский вклад

Чем банковский вклад отличается от депозита

Открытие вклада в банке. Пошаговое руководство

Шаг 1. Выбираем финансово – кредитное учреждение

Шаг 2. Определяем вид вклада, сумму и срок хранения

Шаг 3. Заключаем договор

Шаг 4. Вносим деньги в кассу

Шаг 5. Получаем приходный ордер и сберегательную книжку

Как обеспечить приумножение и сохранность ваших вкладов

Что такое банковский вклад

Прежде чем переходить к рассмотрению нюансов открытия вклада в банке, разберемся в том, что такое банковский вклад, и, что он из себя представляет.

Вклад в банке – это передача физическим или юридическим лицом денежной суммы в финансово — кредитную организацию с целью получения прибыли в виде процентов.

Лица, передающие в кредитную организацию свои денежные средства, делают это, в первую очередь, с целью их сохранности, а во вторую, чтоб получить, хоть и очень маленький, но все-таки доход. К тому же, открытие вклада в банке дает практически 100 процентную гарантию того, что ваши сбережения сохранятся, их не украдут воры и убережет их от назойливых заемщиков. К тому же, такие вклады практически всегда входят в состав инвестиционного портфеля любого инвестора.

Сама кредитная организация использует привлечение денежных средств вкладчиков для того, чтобы в дальнейшем их выгодно инвестировать в различные финансовые и инвестиционные инструменты. В связи с этим, банки регулярно предлагают населению различные виды и способы капиталовложения. Поэтому на сегодняшний день существует их огромное разнообразие.

Чем банковский вклад отличается от депозита

Основными отличиями банковского вклада от депозита является то, что:

- Банковский вклад определяет конкретный вид вклада, а депозит является обобщающим термином и охватывает все эти понятия в одно целое.

- Банковский вклад подразумевает под собой вложение только денежных средств, а депозит — как вложение денежных средств, так и открытие вклада в виде ценных бумаг, драгоценных металлов и других активов с целью получения дохода или без него.

- Вклад можно открыть в любой финансовой организации, а депозит только в банках, имеющих лицензию на осуществление такого рода деятельности.

Если вы решили открыть вклад не в банке, а в другой финансовой организации, то вы сильно рискуете потерять все свои средства.

При открытии вклада всегда помните, что на управляемые вклады начисляют гораздо меньший процент, чем без возможности управления. И, если вашей целью является получение дохода, то выгоднее будет выбрать не управляемый вклад.

Прекрасной альтернативой на сегодняшний день является инвестиционный вклад в банке и индивидуальный инвестиционный счет. Информацию о которых вы можете прочитав эти статьи.

Открытие вклада в банке. Пошаговое руководство

Ничего сложного в открытии вклада в банке нет. Банки сами заинтересованы в средствах граждан. Поэтому они регулярно придумывают лояльные программы для открытия различных вкладов и депозитов, в которых уже просто можно запутаться. А, если учесть, что самих финансово – кредитных учреждений сегодня развелось, как грязи, то простое дело уже не кажется таким простым.

Ниже приведем пошаговое руководство открытия вклада в банке, которое поможет вам сделать все правильно.

Шаг 1. Выбираем финансово – кредитное учреждение

Как говорят опытные вкладчики: «Самый лучший банк – это банк, который находится через дорогу». И это действительно так. Каким бы вам вклад не казался привлекательным, но, если он находится на другом конце города, или, еще лучше, в другом городе, открывать вклад в таком банке нет никакого смысла. А какой смысл может быть в том, чтобы получить свои средства, необходимо будет прилично потратить как денежных средств, так и время. Поэтому необходимо к выбору местоположения банка подойдите очень серьезно и обязательно проследите, чтобы он был легко доступен.

Следующим важным критерием при выборе банка является его опыт работы и надежность. Для того, чтобы получить такую информацию, почитайте отзывы, поспрашивайте у друзей, посмотрите его рейтинг банка и т.д.. И банк должен обязательно аккредитован в Агентстве по страхованию вкладов.

Шаг 2. Определяем вид вклада, сумму и срок хранения

Здесь спешить никогда не надо. После выбора банка следует внимательно изучить все его предложения. При выборе вклада руководствуйтесь собственными соображениями и целями вашего вклада. Можете заранее подсчитать, какую прибыль вы получите с каждого предложенного вклада. Тем более, сейчас все банки предлагают на своем сайте электронный калькулятор, который точно вам подсчитает, какой доход вы получите по тому или иному вкладу.

Вам будет необходимо решить, на каких условиях вы можете положить свои средства, пополнить и закрыть его. И обязательно уточните последствия досрочного изъятия всех своих средств.

Когда будете определяться со сроком хранения своих средств, обязательно учитывайте ваши цели и того, что вы в итоге хотите получить. Если есть такая возможность, выберите вклад с долгосрочных сроком хранения и капитализацией процентов.

Шаг 3. Заключаем договор

После того, как вы определились условия вклада, можете приступить к заключению договора с банком. А для этого необходимо предъявить банку свои документы. Открытие вклада в банке – это самый простой способ вложения своих денежных средств, и для заключения вам просто потребуется необходимый минимум:

- только паспорт – для граждан Российской Федерации;

- документ, удостоверяющий личность и документ, доказывающий законность пребывания физического лица на территории РФ – для иностранных граждан и лиц без гражданства.

После заключения договора, обязательно его прочитайте. И, если вас что-то настораживает. обязательно попросите менеджера банка разъяснить вам все возникшие у вас вопросы. Вам могут предложить расписаться в расчетной карточке для образца подписи и сделают цифровое фото. Один из экземпляров договора должны вручить вам лично в руки.

Шаг 4. Вносим деньги в кассу

Перед заключением договора, вы должны были определиться с вносимой суммой, которая должна быть больше или равняться минимальному порогу взноса. После составления, прочтения договора и уточнения всех неясностей, вы должны отнести вносимую сумму денег в кассу.

Если вы открываете онлайн – вклад, то вносить вы будете электронные деньги, а расписываться электронной подписью.

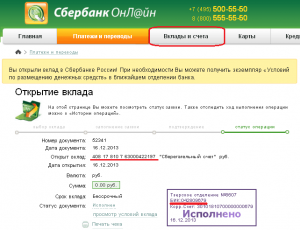

Шаг 5. Получаем приходный ордер и сберегательную книжку

После того, как вы подпишите свой договор, и внесете в кассу денежные средства, кассир выдаст вам приходный ордер. А менеджер, если это предусмотрено банком, должен выдать вам сберегательную книжку.

Если вы открываете онлайн вклад, то внесенная сумма подтверждается веб – документом с пометкой исполнено или оплачено.

Вот как-то так, все очень просто и быстро. Обычно в очередях дольше сидишь.

Как обеспечить приумножение и сохранность ваших вкладов

Хотя открытие вклада в банке – это самый надежный и простой способ капиталовложения, кое-какие меря по сохранности своих средств все-таки стоит предпринять.

- Мониторинг банковских вкладов

На сегодняшний день финансово – кредитных организаций, каждая из которых предлагает различные программы лояльности, развелось на столько много, что в их предложениях очень просто запутаться и не очень просто выбрать. И, чтобы по максимуму получить доход на свои вносимые средства, следует регулярно проводить сравнения предложений различных банков.

- Разделяйте свой банковский вклад

Если у вас достаточно большая сумма вносимых денежных средств, превышающая сумму страхования вкладов, ее следует разделить на несколько частей, и разместить каждую часть по разным банкам.

- Выбирайте надежный банк

Банк для вклада лучше всего выбирать из тех банков, которые входят в рейтинг самых надежных. Только даже это не даст вам полной гарантии того, что ваш банк-партнер завтра не обанкротиться и у него не отзовут лицензию.

В заключение хочется отметить, что открытие вклада в банке следует использовать только для сохранности и сбережения своих накоплений. Как источник дохода такой способ не подходит. Единственное, что от него можно ожидать, так это то, что он убережет ваши средства от инфляции. Но не более того. И помните, чем выше процент предлагает вам банк, тем больше он рискует, инвестируя ваши средства.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми!!!

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

Как открыть депозит в банке под проценты выгодно и грамотно? Где, в каком банке и какой вклад лучше сделать физическому лицу? Как не стать жертвой «околобанковских» мошенников? Отвечаем на популярные вопросы читателей InvestFuture.

Банковский депозит – один из инструментов накопления денежных средств. В России банковские вклады пользуются огромной популярностью, так как другие инструменты инвестирования все еще вызывают у широкой аудитории недоверие.

Вклад в банке считается надежным инструментом, который помогает накопить средства для оплаты учебы, на приобретение собственного жилья или, например, обеспечить прибавку к своей пенсии

Недостатком данного инструмента можно считать невысокий процент по вкладу, а также возможность утратить некоторую часть начисляемых процентов, если будет необходимость расторжения договора раньше срока. Неоспоримое достоинство — гарантии сохранения вложенных денежных средств, которые предоставляются государством в лице АСВ («Агентство по страхованию вкладов»).

Банковские вклады физических лиц: необходимые документы

Для открытия счета российскому гражданину нужен только паспорт. Специалисты банка вправе затребовать также ИНН, но на нашей практике такого не было ни разу. В процессе открытия счета, российские банки руководствуются Гражданским Кодексом (пункт 2 статья 846 ГК), где прописаны все аспекты заключения договора.

Кстати, несовершеннолетние лица, достигшие 14-летия, также имеют право на открытие вклада при наличии паспорта. Правда, для них действуют некоторые ограничения, и оформление вклада происходит в статусе «частично дееспособного гражданина».

Если вклад открывает иностранец, ему необходимо предоставить сотруднику банка:

- паспорт гражданина иностранного государства;

- миграционная карта;

- временное разрешение на проживание/виза.

Иностранцу, у которого есть право на постоянное проживание в стране, нужно предоставить два документа: паспорт и вид на жительство.

Пенсионный вклад – счет для начисления пенсии. Для открытия такого вклада необходимо предоставить пенсионное удостоверение, подтверждающее, что вкладчик является пенсионером. Имея все вышеперечисленные документы, потенциальный клиент вправе обратиться в банк.

В каком банке открыть вклад?

Первое, что нужно сделать – это выбрать банк, где будет открыт счет. Помните: банковский вклад – инструмент сбережения, а не преумножения средств. Поэтому главный критерий выбора для разумного инвестора – не доходность вклада, а его надежность.

Средняя доходность по вкладам в России на октябрь 2017 года

Две основные категории банковских вкладов:

- Срочные вклады ;

- Вклады до востребования.

Срочный вклад размещается на определенный срок, который фиксируется в договоре. Самые распространенные сроки – три месяца, полгода или год. Если вы заберете средства до истечения срока вклада, то, скорее всего, потеряете большую часть накопленных процентов.

Виды срочных вкладов:

- Сберегательный. Пополнение и частичное снятие по таким вкладам запрещены. По таким депозитам ставки, как правило, самые высокие.

- Накопительный. В течение срока действитя вклада возможно его пополнение. Подходят для накопления на определенную крупную покупку, например.

- Расчетный (универсальный). Более гибкий вариант депозита, позволяющий вкладчику активно распоряжаться своими средствами. Расчетные вклады могут быть расходно-пополняемыми или расходными.

Вклад до востребования – вторая категория депозитов. По такому договору средства можно забрать в любое время. Для банка это не удобно, поэтому и ставка по таким вкладам – минимальная.

Важно понимать, с какой целью вы открываете счет. Самое главное — правильно подобрать основные параметры (максимальная прибыль и удобство условий). Также обратите внимание, есть ли плата за обслуживание, какие дополнительные возможности предоставляются (дебетовая карта для доступа, комфортный интернет-банк и т.д.)

Теперь можно уверенно отправляться в офис банка. Если вы отдали предпочтение банку, клиентом которого уже являетесь, можете легко воспользоваться возможностью дистанционного открытия вклада. Однако для первоначального открытия счета, как правило, требуется личное присутствие со всеми необходимыми документами.

Специалист в банке подробно расскажет о банковском продукте, который вы выбрали, пояснит условия (могут быть отличия от информации, представленной на сайте).

Задавайте вопросы, будьте настойчивы – не бойтесь показаться глупым. Требуйте внимательного и уважительного отношения к себе, ведь клиент здесь – именно вы!

Если вопросов не возникнет, и вы согласитесь на все оговоренные условия, менеджер попросит предоставить документы для идентификации и ксерокопирования. Далее необходимо совершить следующие действия:

- Заполняем бланк идентификации клиента ;

- Оформляем карту образца подписей, она передается на хранение в картотеку банка. В будущем все подписи будут идентифицироваться по этой карте ;

- Подписываем договор, обязательно изучив все условия ;

- Подписываем приходно-кассовый ордер (при внесении наличных средств), или же платежное поручение (если деньги переводятся по безналу) ;

- Оплата комиссии (если она предусмотрена тарифами) ;

- Вносим денежные средства в кассе;

- Получаем все документы, которые подтверждают факт зачисления денег.

Теперь более подробно поговорим о документах, которые остаются на руках у вкладчика. И перечислим рекомендации, благодаря которым вы сможете защитить себя при возникновении спорных вопросов и ситуаций с банком.

Советы и рекомендации вкладчикам

Никогда не стоит исключать человеческий фактор и забывать, что каждый человек может допустить ошибку. Это относится и к оформлению банковских документов. Поэтому важно внимательно ознакомиться с договором перед подписанием.

Обязательно проверьте ваши паспортные и контактные данные, сумму вкладаи его срок. Будет ли договор пролонгироваться?

Пролонгация позволяет продлевать вклад автоматически. Важно знать, на каких условиях и на какой срок ваш договор будет пролонгирован.

Прочитайте пункты договора о досрочном расторжении очень внимательно. В договоре обязательно указываются: сумма, которая вам полагается при досрочном расторжении, а также судьба начисленных по вкладу процентов.

Когда подписан договор с обеих сторон, один экземпляр остается у банка, а второй с круглой печатью банковского учреждения отдадут вам. Если печати на договоре нет, он считается недействительным.

В некоторых банках договор приравнивается к анкете-заявлению клиента. Это возможно лишь в том случае, если в ней указаны все данные вкладчика и данные банковского учреждения, и анкета-заявление засвидетельствована печатью и подписью банковского работника.

Помимо договора вам должны предоставить:

- приходно-кассовый ордер с подписью и печатью кассира ;

- договор об открытии банковского счета, куда будут начисляться проценты ;

- банковская карта (опционально) ;

- платежное поручение (если средства переводятся по безналу).

В тексте договора перечисляются все документы, которые клиент получает на руки. Указывается, предусмотрено ли перечисление процентов на банковскую карту. Договор оформляется с указанием реквизитов карты или текущего счета, куда перечисляются проценты.

Список документов, которые остаются у вкладчика на руках, если вклад оформлялся удаленно:

- — договор банковского обслуживания ;

- чек, если при операции использовался банкомат ;

- сохраненный интернет-документ с пометкой «исполнено», «оплачено» и т.д. – если вклад был открыт в онлайн-режиме.

Вкладчик должен быть предельно внимательным при оформлении депозитного вклада, тогда он будет уверен в сохранности внесенных денежных средств. А правильный подход при выборе типа вклада и детальное изучение документов позволит избежать спорных ситуаций и даст уверенность, что закон будет на вашей стороне.

Банковский счет нужен, чтобы переводить и хранить деньги, получать наличные в банкомате, безналично оплачивать товары и конвертировать одну валюту в другую. Разберемся, как открыть и закрыть счет, что такое банковская тайна и зачем хранить деньги в золоте.

.jpg)

Что такое текущий счет

Текущий счет — это счет, который банк открывает для физического лица и который не предназначен для операций, связанных с предпринимательской деятельностью.

Банк может использовать деньги, которые находятся на вашем текущем счете, — но при этом он гарантирует ваше право беспрепятственно распоряжаться ими. За использование ваших денег банк может платить проценты и зачислять их на ваш счет (на тот же или другой, который вы укажете). Услуги банка по совершению операций с деньгами на счете, как правило, платные.

Процентный доход по текущему счету обычно невысокий, обычно он не превышает ставку по вкладам «до востребования». Чтобы накопить деньги, выгоднее открыть банковский вклад или использовать другие финансовые инструменты.

Списать средства с вашего счета без вашего согласия не может никто. Тем не менее бывают случаи, когда закон допускает такое. Например, если на деньги и иные ценности на счетах и во вкладах клиента наложен арест. Арест может наложить только суд, а сумма, которую он определит, может быть списана со счета только на основании исполнительного документа.

Что такое банковская тайна

Банк гарантирует тайну банковского счета — никто, кроме вас (или вашего представителя), не может получит информацию об операциях по счету. Однако закон допускает случаи, когда банк предоставляет эти сведения государственным органам и организациям, например, судам, налоговым органам, Пенсионному фонду РФ, Фонду социального страхования РФ, судебным приставам.

Как открыть банковский счет

Чтобы открыть счет, нужно прийти в отделение банка с документами (как правило, нужен паспорт и ИНН, если он есть), написать заявление и заключить с банком договор банковского счета.

Как закрыть банковский счет

Чтобы закрыть счет, нужно подать в банк заявление о расторжении договора банковского счета. В течение семи дней после получения этого заявления банк выдаст вам остаток денег с банковского счета наличными (либо переведет их с помощью платежного поручения).

Бывают случаи, когда банк расторгает договор банковского счета по своей инициативе. Например, если в течение двух лет на счете клиента нет денег и он не проводит никаких операций, банк вправе отказаться от исполнения договора. В таких случаях клиент получает от банка письмо-уведомление — и через 2 месяца после предупреждения договор считается расторгнутым (если в течение этого срока на счет клиента не поступили деньги).

Какие бывают счета

Счета различаются в зависимости от активов, которые на них учитываются.

Вы можете открыть:

- рублевый счет;

- валютный счет;

- обезличенный металлический счет (ОМС).

Открыть рублевые счета можно в любом банке, у которого есть разрешение (лицензия) Банка России на работу с физическими лицами — такой банк участвует в системе страхования вкладов (ССВ).

Валютные счета можно открыть в банке, у которого кроме лицензии на работу с физлицами есть еще и лицензия Банка России на совершение валютных операций.

Деньги физических лиц, размещенные на рублевых и валютных банковских счетах, застрахованы в системе страхования вкладов (ССВ) — так же, как и средства во вкладах.

Что такое обезличенный металлический счет (ОМС)

Хранить свои денежные активы можно и в металлах, например в золоте, серебре, платине или палладии. У «безналичного» хранения драгоценных металлов есть преимущества перед реальными золотыми слитками под подушкой.

Зачем хранить деньги в металлах

ОМС — это альтернатива торговле на фондовом рынке. Ваш доход будет зависеть от рыночных котировок на металлы: чем выше стоимость драгметаллов, тем больше на вашем счете денег в переводе на рубли. Если вы разбираетесь в этом сегменте рынка, то ОМС для вас — хороший способ увеличить активы. Покупать и продавать металлы удобнее безналичным путем. Почему?

- Это дешевле

Если вы купите слитки за рубли или валюту через банк, вам не придется платить НДС за покупку. А вот если вы просто купите слиток и не будете хранить его на ОМС, то с вас возьмут 20% НДС как за покупку товара.

- Это безопаснее

Вам не придется перевозить слитки и проверять их подлинность. Риск потерять слитки лежит на банке, а не на вас.

Как открыть обезличенный металлический счет

Нужно подать заявку на открытие ОМС в банке, у которого есть такая услуга. При этом вы купите у банка выбранный вами металл по предложенному курсу. Перевести металлический счет из другого банка не получится, операции по переводу металлов возможны только в рамках одного банка.

Что нужно помнить про ОМС?

- Счет ОМС открывают для учета драгоценных металлов, которые вкладчик купил у банка.

- Счет называется обезличенным, потому что на нем числятся не конкретные слитки золота, серебра или платины, а их весовое значение в граммах.

- Тем не менее количество граммов драгоценного металла, учитываемое на ОМС, можно забрать по действующему в этот момент курсу в натуральной форме (слитком), если это предусмотрено договором. Как правило, банк просит уведомить заранее, в какой форме вы предпочитаете забрать ваши средства.

- Если вы закроете счет и попросите банк выдать металл в виде слитка, вам придется заплатить НДС.

- За обслуживание вклада банк может брать с вас проценты. Но чаще всего обслуживание бесплатно, свою долю за работу со счетом банк получает за счет разницы курса покупки/продажи металла.

- Доход от ОМС облагается НДФЛ, но если вашему счету более 3 лет, вы освобождаетесь от уплаты налога.

- Деньги в эквиваленте драгоценного металла на ОМС не застрахованы в ССВ.

- На ОМС могут начисляться проценты (если это предусмотрено договором). Но доход по таким вкладам не гарантирован, потому что он зависит от колебания цен на рынке драгоценных металлов.

Здравствуйте, уважаемые Читатели сайта «AboutCash.ru»! Практически каждый имеет открытый счет в банке или пластиковую платежную карту, но не каждый знает, как открыть банковский депозит на выгодных условиях и избежать проблем из вкладом в будущем. Именно об этом пойдет речь далее в этой статье.

Как открыть банковский депозит

Каждый человек, которому исполнилось 16 лет и он имеет личный паспорт и свое налоговый идентификационный код на руках, имеет право открывать свои вложения в любом банке. Кроме паспорта понадобятся еще и денежные средства для открытия вклада.

Желательно перед открытием, промониторить банки и узнать где выгодные банковские ставки, собственно в них и открыть свои вложения.

1. Документы для открытия банковского депозита

Для открытия вклада понадобится:

-

- паспорт;

- налоговый идентификационный код;

- копии паспорта и налогового кода;

- фото с паспортом в руках.

В большинстве случаев банки сами делают ксерокопии документов при открытии вкладов. В некоторых случаях, чтобы начать обслуживаться в банке и открыть депозит, требуются сфотографироваться со своим паспортом в руках в отделении банка.

2. Виды банковских вкладов

Вложения в банк, делятся на следующие виды:

-

- срочный — вывод денег возможен только по окончании срока. Вывод только в день окончания срока вклада.

- бессрочный — вывод денег возможен в любое время, но процент ниже чем в срочном вкладе. Вывод осуществляется до 3 рабочих дней.

- до востребования — вывод денег возможен в любое время, но на этом вкладе самый минимальный процент прибыли. Вывод происходит в течении рабочего дня.

При инвестировании в банк, рекомендуется держать деньги на бессрочных депозитах, так как неизвестно когда понадобятся вам деньги. В некоторых случаях, можно комбинировать срочные и бессрочные инвестиции.

3. Минимальные суммы для открытия

В большинстве случаев, минимальный для открытия депозит равняется эквиваленту 100$. Но крупные банки, еще их называют системными, принимают вложения в эквиваленте 10$.

4. Нюансы по депозитам в банках

При инвестировании денег в банк, могут возникать неприятные нюансы, о которых сотрудники умолчали, а клиент не прочел полностью договор. Об этих нюансах ниже:

4.1. Срок депозита

Каждый вклад при его открытии, имеет свои условия. Важным условием является — его время действия. В большинстве случаев, забрать деньги раньше окончания срока не является возможным. Но в случае с вложениями до востребования или бессрочными депозитами, данная возможность становится доступной для снятия денежных средств.

Нюансом при окончании действия вложения является то, что в случае несвоевременного вывода денег может произойти:

-

- начисление процентов за не своевременный вывод средств;

- автоматическая пролонгация;

- комиссия банку за сохранение денежных средств на текущем счету.

В связи с этим, срок окончания оформленных вложений, нужно держать под контролем. Рекомендовано держать средства на бессрочных банковских вкладах, в которых денежные средства можно забрать в любой момент. Действует они бессрочно, на постоянной основе и никаких дополнительных издержек не будет.

4.2. Автоматическая пролонгация депозита

При срочных вкладах возможна автоматическая пролонгация по окончанию срока действия депозитного договора. Данные условия обязательно указываются при подписании договора на которые следует обратить внимание.

Суть автоматической пролонгации, заключается в том, что если по окончании срока вклада, клиент не забрал свои денежные средства, то банк оформляет его на новый срок.

4.3. Выплата процентов

Проценты по вложениям выплачиваются:

-

- в конце срока депозита, вместе с вложением;

- ежемесячно;

- капитализация.

Нюансы могут возникать в случае, если клиент не будет забирать начисленные проценты ежемесячно. В некоторых случаях, проценты которые должен был клиент забирать ежемесячно могут в бухгалтерии банка потеряться и на их поиск понадобится дополнительное время и нервы клиента.

Заключение

При инвестировании денег в банковские депозиты, лучше всего, чтобы проценты капитализировали прибыль или возвращались в конце срока депозита вместе с телом инвестиций. Оформляя и подписывая банковские депозитные договора, будьте предельно внимательны с ними и обязательно изучайте их.

На этом наш обзор о том, как открыть банковский депозит и в какие банковские вклады выгоднее всего вложить свои денежные средства заканчивается. Желаем вам высокой прибыли и успехов!

С уважением, Редакция сайта «AboutCash.ru».

Как открыть счет в банке?

На сегодняшний день открыть счет в банке стало не так сложно. При этом не нужно идти в банк и ждать утомительно своей очереди. Есть возможности и другие. И без особого труда любой теперь может открыть счет в банке либо получить для себя пластиковую карту.

Наиболее простой метод открытия счета в банке это дать заявку по телефону. Оператор за несколько минут оформит заявку. Есть еще один вариант когда вы сами лично зайдете на сайт банка и подробно заполните анкету. Там нужно указать собственные паспортные данные и другую информацию. Около суток или быстрее, оператор вам сам позвонит и расскажет доходчиво, где оформить договор и что нужно для этого.

Когда вы пойдете к представителю банка, сделайте заранее ксерокопию паспорта. Но если у вас нет такой возможности, то работник банка сам это сделает. При появлении свободных средств не стоит их хранить «под матрасом». Сегодня для вас есть специальные условия. С их помощью ваши сбережения будут умножаться. Это будет ваш дополнительный доход. Как же можно правильно вложить свои сбережения под процент?

Обратите внимание на процентную ставку и на прочие условия сделки. Зайдите на сайты банков. Там есть «калькулятор дохода». С его помощью можно удобно и быстро вычислить, как приумножатся ваши деньги за отдельный период времени. Есть и такой вариант, когда можно делать пополнение вклада, однако это может случиться не позже, чем за месяц до указанной даты закрытия вашего вклада.

К примеру в этом банке — tcsbank.ru/deposit есть калькулятор, где вы можете все очень просто увидеть сколько и через сколько вы получите деньги.

С любой валютой вы можете сделать вклад в банк. Наиболее ощутимый процент по вкладам в рублях (около 7 %), однако стоит знать, что в этой валюте возможна инфляция.

Поэтому многие делают вклад в евро или долларах. Здесь не такой высокий процент — всего 4 %. Делая вклад в иностранной валюте вы будете уверенны в ее надежности и доверии. Но если вы хотите получать процент на собственную карту раз в месяц, оговорите это заранее в договоре. Как только вы откроете вклад, можно пополнить его способом, который вам более нравится. При желании вы может снять деньги, тем самым закрыв счет.

Что надо знать и при себе иметь для открытия счета в банке?

Для открытия вклада или вашего счета в банке, необходим паспорт и ваш ИНН. Потребуется так же та сумма денег, с которой вы хотите открыть ваш вклад. При необходимости открытия срочного пенсионного вклада либо вклада для начисления пенсии или же пособия, нужно ваше пенсионное удостоверение.

Возраст при открытии вклада в банке — начиная с 14 лет.

Определитесь почему Вы хотите открыть счет или вклад. Если лишь для получения дополнительных доходов – то стоит открыть срочный вклад. Это называется вклад на определенный период. Если вам нужен счет для того, чтобы туда зачислялась ваша пенсия, зарплата или пособия, то вам стоит открыть счет в банке с вашей дебетовой карточкой или вклад с расходными и приходными операциями.

Посмотрите и выберете для себя все способы получения дохода в интернете. А здесь про Альфа форекс — интересный вид заработка. Здесь ваш дополнительный заработок на обменных хостингах. Нужно ли брать кредитную карту?

Для чего нужен счёт в банке?

Для проведения многих операций в банке клиентам часто необходимо открыть счет. На этот счет можно зачислять деньги, делать переводы\платежи, оплачивать услуги. По своему функционалу счета делятся по видам, срочности, возможностям и назначению. Каждый счет имеет свой уникальный номер, который также хранит зашифрованную информацию.

Что такое банковский счет?

Это счет, который заводит банк клиенту (ФЛ\ЮЛ) для совершения операций с непосредственным участием их владельцев в безналичном обороте денег. Счет позволяет банку вести учет и регистрацию всех проводимых операций клиентов, а также всех финансов банка. Все деньги банка и клиента учитываются на специальных счетах, имеющие отличительные черты. Исходя из необходимости учета и потребностей клиентов счета бывают следующих видов:

- Текущие. Они открываются физлицам для проведения операций, хранения денег и проч. Чаще всего они являются бесплатными. Обычно 40817

- Расчетные. Это счета открываются юридическим лицам также для осуществления операций. Требование ЮЛ иметь свой счет прописано в законе. Почти ни одна расчетная операция ЮЛ не проводится без использования расчетного счета. Этот счет является платным и оплачивается по выбранным тарифам.

- Сберегательные\депозитные. Данные счета являются срочными, т.е. имеют дату начала и дату окончания. Они служат для хранения и накопления денежных средств. На остаток денежных средств, согласно прописанным в договоре условиям, банк начисляет проценты с определенной периодичностью: раз в день/неделю/месяц/полугодие/год и т.д. Обычно они начинаются на 423, но могут быть 40817

- Транзитные, корреспондентские. Эти счета используются банками для проведения межбанковских расчетов и операций. Счета начинаются на 30

- Кредитные, ссудные. Они служат для отражения заемных сумм, которые выдаются заемщикам, а затем возвращаются обратно и пр.

С 1998 г. применяется 20-значное обозначение счета. При этом, комбинация не является хаотичным набором цифр, а скорее цифровой комбинацией, которая хранит информацию о назначении счета. Номер счет разделяется на 5 частей:

- 1 часть является пятиразрядной и указывает назначение счета, например, 40817 – текущий счет ФЛ, 42305 – депозитный счет и проч.

- 2 часть состоит из 3 цифр, указывающих на валюту счета, например, 810 – рубли, 840 –доллары.

- 3 часть состоит всего из одного символа, так называемого «ключом счета». Он рассчитывается по спец.алгоритму. По этому ключу можно исключить ошибки при вводе или использовании счета его владельцем в другом банке.

- 4 часть состоит из 4 цифр и указывает на подразделение банка, где был счет открыт. Комбинация варьируется, согласно учетной политики.

- 5 часть – это и есть сам номер счета, который также может разделяться на составляющие, в зависимости от учетной и балансовой политики банка.

Читайте также: Вклады для нерезидента. В каком банке открыть?

Для чего нужен счет?

С открытием счета в банке ФЛ/ЮЛ доверяет финансовому учреждению свои средства, а банк обязуется:

- Принимать средства.

- Зачислять платежи.

- Отправлять переводы.

- Выполнять распоряжения.

- Выдавать и перечислять наличные по указанным реквизитам и т.д.

Банк не вправе отказать в открытии счета и в исполнении операций, если это соответствует закону. Правомерность ведения счетов ФЛ/ЮЛ предусматривается банковской лицензией, которую выдает ЦБ. Договор счета является двухсторонним, и отношения сторон регламентируются ст. 845 ГК РФ. Каждый банк разрабатывает свою договорную форму и условия обслуживания. По ст. 846 ГК клиент имеет право отказаться от заключения договора, если он не согласен хотя бы с одним пунктом.

Стоимость открытия счета.

За открытие и ведение счета банк вправе взимать комиссию. Обычно счета ФЛ бывают бесплатными. А вот у ЮЛ почти нет бесплатных счетов. Стоимость счета определяется в соответствии с выбранным тарифом. Чаще всего используются пакетные предложения, когда клиент вместе со счетом получает ряд дополнительных услуг, например, корпоративную карту, определенное количество платежных поручений, доступ в личный кабинет, сейфовую ячейку и проч. Пакет оплачивается раз в месяц\полугодие\год.

Счета можно открыть в любом кредитном учреждении, имеющим на это лицензию. Если у ЮЛ имеются постоянные контрагенты, то они могут открыть счета одном банке, чтобы операции проводились быстрее.

Запрещенные операции со счетом.

Все проводимые операции через банковские счета строго контролируются группой финансового мониторинга. Сотрудники отслеживают правомерность совершения операции, легальность поступивших денежных средств.

Закон № 115 заставляет банки следить за законностью поступивших и отправленных средств. В случае, когда возникают подозрения, банк может наложить ограничения, пока клиент не представит документы, подтверждающие, откуда поступили деньги и куда будут отправлены. Если клиент затрудняется предоставить подобные документы, то банк прекращает обслуживание счета до выяснения. При выявлении нарушения, договор счета может быть расторгнут в одностороннем порядке или по решению суда. К запрещенным операциям можно отнести переводы на большие суммы без подтверждения происхождения денежных средств, «отмывание» незаконно полученных денег, финансирование преступной деятельности, террористов, экстремистов и проч.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

можно ли открыть в Сбербанке

Гражданское законодательство допускает заключение договоров и соглашений в пользу третьих лиц. Эти нормы распространяются на банковскую сферу, где можно действовать не от своего имени. Как сделать вклад на другое лицо, и где оказывается соответствующая услуга, подробно расскажет портал Бробанк.ру.

Позиция законодательства

В ст. 430 ГК РФ указано, что гражданско-правовой договор может быть заключен на имя третьего лица, которое при заключении соглашения фактически отсутствует. При этом важно, чтобы пункты договора не затрагивали права и свободы лица, в пользу которого совершается сделка. В противном случае правоотношения считаются ничтожными.

В ст. 842 ГК РФ указано, что банковский вклад может открываться на имя вкладчика или на имя третьего лица. С момента открытия вклада такое лицо автоматически приобретает права и преференции вкладчика. Существенным условием в данном случае является использование имени третьего лица или наименования юридического лица (если вклад открывается на имя компании).

Пока лицо, на имя которого открывается вклад, не воспользуется своим правом и не предъявит банку требования, права вкладчика может использовать лицо, открывшее вклад. Деньги, внесенные по вкладу — собственность того, кто действует от имени другого лица. Правило действует до тех пор, пока банк не получит подтверждение от гражданина, на имя которого был заключен договор. Важные основания:

- Соглашение на имя умершего человека или несуществующей организации — ничтожно.

- Согласие (письменное или устное) третьего лица не требуется — открытие вклада не является процедурой, как-либо затрагивающей банковскую тайну гражданина.

Следовательно, с законодательной точки зрения такая банковская услуга не противоречит нормам. При этом оказывается она не всеми банками, так как программы по вкладам разрабатываются банками самостоятельно.

В каких случаях открывается вклад на другое лицо

За подобной услугой, как правило, обращаются граждане в интересах представителей своей семьи. Вклады открываются на имя дедушек, бабушек, родителей, детей, и родственников других очередей. Обращение связано с тем, что само лицо по каким-то причинам не может воспользоваться предложением банка.

Недееспособность или ограниченная дееспособность — наиболее популярная причина. Родители обращаются в банк на предмет открытия вклада для своих детей, что считается вполне нормальной практикой. Возраст ребенка, как и любого другого человека — не имеет значения. Законодательство лишь указывает на то, чтобы человек был реальным, без каких-либо ограничений по возрасту.

Действовать можно не только в интересах членов своей семьи. Вклад может быть открыт в пользу любого человека, независимо от наличия или отсутствия родственных связей. Если в банке оказывается соответствующая услуга, то эти подробности не будут играть большой роли.

Права и обязанности лица, подписывающего договор

В соответствии с вышеизложенным, фактическим вкладчиком является тот, кто подписывает соглашение с банком. Совершающий сделку с кредитной организацией имеет право на следующие действия:

- Пополнение вклада — если такую опцию предусматривает выбранная программа.

- Снятие начисленных процентов.

- Досрочное закрытие вклада.

- Закрытие и снятие средств по истечении срока действия программы.

В любой момент деньги могут быть сняты со счета, и банк не будет иметь права отказать в этом клиенту. До того момента, пока третье лицо не обратится в кредитную организацию, гражданин, подписавший договор, обладает полным объемом прав вкладчика.

Как открыть вклад в пользу третьего лица

Перед обращением в конкретную кредитную организацию необходимо уточнить, доступна ли там подобная услуга. Не все банки работают в этом направлении, поэтому с открытием вклада на другое лицо могут возникнуть проблемы.

В подавляющем большинстве случаев потребуется иметь на руках копии документов, принадлежащих третьему лицу. В качестве удостоверения личности может использоваться копия паспорта, обязательно заверенная нотариусом. Банку важно понимать, что договор заключается на имя живого (существующего) человека.

Если гражданин не будет знать, что в его пользу кто-то открыл вклад, банк не станет его извещать об этом факте. Чаще всего контакты вкладчика не указываются в договоре — достаточно имени и паспортных данных. Поэтому до окончания срока действия вклада банк может ни разу не связаться со своим клиентом.

Как открыть вклад на третье лицо в Сбербанке

Такая услуга оказывается первым банком страны продолжительное время. Вклады на другое лицо открываются в рублях или валюте. В Сбербанке доступны для открытия все действующие программы. Ставки — стандартные, и ничем не отличаются от тех, которые применяются при заключении договоров гражданами от своего имени. Важные условия использования предложения:

- Не предусматривается открытие вклада онлайн — для заключения соглашения потребуется физическое присутствие в офисе Сбербанка.

- Обязательное наличие копии паспорта человека, на имя которого оформляется вклад.

- Не допускается размещение средств в пользу двух и более граждан — вкладчиком может быть только одно лицо.

- При открытии вклада на несовершеннолетнего ребенка заявитель предоставляет копию свидетельства о рождении, заверенную нотариально.

Эти требования и условия распространяются на любые вклады, оформляемые в Сбербанке. В отношении иностранных предусматриваются отдельные требования и документы. Оформлять договоры в отношении нескольких лиц одновременно — нельзя. Допускается открытие нескольких отдельных программ, но по принципу: одно соглашение в отношении одного лица.

Как открыть счет на другое лицо в Сбербанке Онлайн

На официальном сайте и в системе Сбербанк Онлайн подобная услуга не предоставляется. Ключевой здесь является обязанность предоставить копию паспорта, заверенную нотариально. В Сбербанке это требование обойти не получится.

Доверенность и какие-либо дополнительные документы — не нужны. Открыть вклад на другое лицо в Сбербанке получится при предъявлении собственного паспорта и заверенной нотариусом копии паспорта третьего лица. В остальном никаких дополнительных требований или ограничений нет.

Об авторе

Анатолий Дарчиев Высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. [email protected]

Эта статья полезная?ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 0

Что нужно для открытия банковского счета?

Если вы никогда раньше не открывали банковский счет, вам, вероятно, интересно, как этот процесс работает. В частности, какие квалификации, информация и документы вам необходимы, чтобы открыть счет? Независимо от того, открываете ли вы свой первый банковский счет или переходите в новый банк, мы рассмотрим правила отбора и необходимые документы и информацию. Собираетесь ли вы в местный филиал или открываете счет онлайн, лучше подготовиться к этому процессу.

Право на получение банковского счета

Во-первых, вам необходимо убедиться, что вы имеете право открыть банковский счет. Вам должно быть не менее 18 лет, чтобы открыть счет. Тем не менее, вы можете открыть совместную учетную запись в качестве несовершеннолетнего с родителем или законным опекуном в качестве совладельца учетной записи. Некоторые банки предлагают счета, предназначенные для несовершеннолетних. Эти учетные записи позволяют как несовершеннолетнему, так и взрослому управлять учетной записью, обучать несовершеннолетнего владельца банковскому делу.

Вы определенно захотите уточнить в своем потенциальном банке его требования к приемлемости.Например, некоторые банки могут отказать вам в получении текущего счета, если у вас есть история овердрафтов или просроченных платежей. Банки могут даже изучить вашу криминальную историю, чтобы узнать, есть ли у вас какие-либо финансовые преступления. Вам также может потребоваться быть гражданином США, чтобы открыть банковский счет в определенных учреждениях.

Если вы подаете заявку на учетную запись кредитной карты, банк также изучит вашу кредитную историю и кредитный рейтинг. В зависимости от карты, на которую вы претендуете, вам часто нужно иметь достаточно приличный кредитный рейтинг, чтобы открыть счет.

Что нужно для открытия банковского счета?

Чаще всего вам необходимо предоставить документы и личную информацию, чтобы открыть банковский счет. Прежде всего, вам нужно принести хотя бы одну форму удостоверения личности с фотографией. Некоторые банки могут потребовать две формы идентификации. Этими формами могут быть удостоверение личности, карточка социального страхования, паспорт или свидетельство о рождении.

Вам нужно будет предоставить личную информацию, такую как дата вашего рождения, физический адрес и номер телефона.Вам может потребоваться предоставить подтверждение адреса, например, счет за коммунальные услуги на ваше имя. Кроме того, многие банки не принимают P.O. коробки в качестве действительной формы адреса.

Иногда банки также спрашивают ваш адрес электронной почты. Хотя это не всегда требуется, это может значительно облегчить управление вашим банковским счетом.

Если вы открываете учетную запись как совместную учетную запись, другой человек в учетной записи должен будет предоставить ту же информацию.

Банковский счет Первоначальный депозит

Когда вы открываете банковский счет, вам часто нужно будет внести начальный депозит.Размер этого депозита зависит от банка и типа счета. Многие текущие счета требуют внесения депозита не менее 25 долларов, а некоторые могут потребовать минимальной суммы депозита, чтобы избежать комиссий.

С другой стороны, многие из лучших сберегательных счетов вообще не требуют минимального депозита, хотя некоторым может потребоваться минимальный баланс, чтобы воспользоваться их самыми высокими ставками. Это, безусловно, кое-что, чтобы проверить с вашим потенциальным банком, прежде чем подать заявку. Обычно вы можете пополнить свой начальный депозит чеком, дебетовой / кредитной картой, денежным переводом или электронным переводом.

Что нужно для открытия банковского счета онлайн?

Многие банки выходят полностью онлайн, и каждый традиционный банк позволяет вам осуществлять свои банковские операции онлайн. Независимо от того, если вы надеетесь открыть онлайн-счет в банке, требования обычно одинаковы. Это включает в себя номер социального страхования, почтовый адрес и дату рождения.

К счастью, большинство банков примут электронную подпись для вашего заявления. Таким образом, вам обычно не нужно отправлять или отправлять по почте какие-либо формы, но политика банка может отличаться.

Если для банковского счета требуется минимальный начальный депозит, вы можете легко сделать это с помощью онлайн-перевода. Вам нужно будет предоставить основную информацию другой учетной записи для настройки передачи, в частности, номера маршрутизации и номера учетной записи. Вы можете отправить чек по почте, хотя это менее безопасно и занимает больше времени.

Еда на вынос

Открытие банковского счета, как правило, простой и быстрый процесс. Это особенно верно, когда вы приходите подготовленными со всей необходимой информацией и документами.В дополнение к формам удостоверения личности, социального обеспечения и подтверждения адреса, вам следует заранее проверить в своем банке наличие дополнительных требований.

Советы по открытию банковского счета

- Прежде чем вы откроете счет в банке, вам нужно будет провести исследование. В настоящее время существует так много вариантов! Вы должны быть уверены, что получите лучший аккаунт для себя и своих финансов. Проверьте на счет счета и минимумы, так как они, как правило, подкрадываются к вам.Сравните и сопоставьте ваши варианты заранее.

- Также важно проверить сам банк, прежде чем совершить сделку. Ознакомьтесь с отзывами о банке и его продуктах, особенно о счетах, которые вы хотите открыть. Например, если вы хотите открыть как банковский, так и сберегательный счет в банке, вы можете узнать, что они предлагают только текущие счета.

Фото предоставлено: © iStock.com / Франк-Бостон, © iStock.com / sanjeri, © iStock.com / Eva-Katalin

Лорен Перес, CEPF® Лорен Перес пишет на различные темы личных финансов для SmartAsset, со специальным опытом в сбережениях, банковских и кредитных картах.Она является сертифицированным преподавателем в области личных финансов® (CEPF®) и членом Общества по продвижению бизнес-редактирования и письма. Лорен имеет степень по английскому языку в Университете Рочестера, где она специализируется на языке, медиа и коммуникациях. Она родом из Лос-Анджелеса. Хотя Лорен и была склонна к случайным покупкам, с самого детства она осознавала важность управления деньгами и сбережений. Лорен любит давать рекомендации друзьям и близким по кредитной карте и пенсионному счету, основываясь на часах исследований, которые она проводит в SmartAsset.,Согласно швейцарскому законодательству, нерезидентам Швейцарии, которые хотели бы открыть счет в швейцарском банке, должно быть не менее 18 лет. Кроме этого, здесь не так много ограничений. Ваша учетная запись может быть практически в любой валюте, хотя большинство выбирает швейцарский франк, доллар США, евро или стерлинг, и для открытия счета часто не требуется минимального баланса. Однако, как только вы начали вносить депозиты, вы должны поддерживать минимальный баланс, который варьируется от банка к банку и по типу счета.

Выбор банка и счета

Швейцарский банк, с которым вы решаете иметь дело, зависит от того, какие виды инвестиций вы хотите сделать и какой тип счета вы хотите иметь. Следует помнить одну вещь: если вам не важен аспект конфиденциальности банковского счета в Швейцарии, вам не следует выбирать банк, в котором есть филиал в вашей стране. Отделения банка должны соблюдать законы в странах, в которых они расположены, а не в том месте, где находится офис корпоративного банка.Например, филиал швейцарского банка в Соединенных Штатах не обладает большими возможностями обеспечения конфиденциальности, чем обычный банк США.

Тип открываемой вами учетной записи зависит от количества инвестиций, к которым вы хотите иметь доступ, и суммы денег, которую вы хотите сохранить на счете. Чем шире инвестиционные услуги и возможности, тем выше необходимый остаток на счете. Вы также можете получить доступ к сейфу в швейцарском банке.

Заработанные проценты

Если вы ведете свой счет в швейцарских франках, вы заработаете небольшую сумму процентов, но затем должны будете заплатить швейцарский налог на прибыль.По этой причине большинство владельцев счетов, которые не живут в Швейцарии, имеют свои счета в швейцарских банках в какой-либо другой валюте, такой как доллар США, британский фунт стерлингов или евро. Когда вы сделаете это, ваши деньги могут быть вложены в фонд денежного рынка и будут приносить проценты там.

Открытие счета

Хотя обычно лучше открыть свою учетную запись лично, есть много швейцарских банков, которые позволят вам открыть учетную запись по почте или факсу. Существует также много фирм, которые помогают людям создавать оффшорные счета.

Поскольку швейцарский закон о борьбе с отмыванием денег требует от вас доказать, откуда поступают ваши деньги, для открытия счета требуется много сертифицированных документов. К ним относятся заверенные копии вашего паспорта; документы, объясняющие, что вы делаете для жизни, такие как налоговые декларации, документы компании, профессиональные лицензии и т. д .; подтверждение того, откуда поступают деньги, например, договор купли-продажи бизнеса или дома; и всю типичную личную информацию о себе, такую как дата вашего рождения, счет за коммунальные услуги в подтверждение вашего места жительства, всю контактную информацию и, конечно же, ваше имя.Они также захотят узнать, что вы хотите делать с деньгами, как только у вас будет счет.

Если вы открываете свою учетную запись по почте, вам необходимо отправить банковские заявки для заполнения и подписи вместе с остальными документами, упомянутыми выше.

Одним из отличий между открытием счета лично и выполнением его по почте является требование апостиля на заверенной копии вашего паспорта (и нет, водительские права не будут приниматься в качестве подтверждения вашей личности).

Апостиль — это печать, используемая для подтверждения того, что официальный документ является подлинной копией. В большинстве стран вы можете получить его у нотариуса, но иногда нотариусы не знакомы с ними. Если это произойдет, вы должны либо найти другого нотариуса, который является, или выяснить, какой другой орган в вашей стране может выдать апостиль. Любая страна, которая участвовала в Гаагской конвенции, назначает орган, который может выдавать апостиль (например, в Соединенных Штатах, офис секретаря штата уполномочен делать это).Самое главное, чтобы на печати всегда было написано «АПОСТИЛЬ».

Открытие номерного счета

Нумерованные счета обычно не так просто открыть. Как правило, они требуют, чтобы вы физически пошли в банк в Швейцарии. Они также обычно требуют первоначального депозита в размере не менее 100 000 долларов США и около 300 долларов США в год или более для поддержания. И помните, они все еще не анонимны, так как на каком-то уровне должна быть связь между тем, кем вы действительно являетесь, и вашей учетной записью.

Минимальные депозиты / остатки и комиссии

Минимальные остатки сильно различаются в зависимости от типа счета (то есть от нескольких тысяч до одного миллиона долларов или более). И банки взимают различные комиссии в зависимости от типов транзакций и типа вашего счета. Например, на базовом счете международные банковские переводы (исходящие) могут стоить 3 или 4 доллара каждый. Они также могут взимать от 5 до 10 долларов, когда вы вносите международные чеки на свой счет. Ежегодные расходы на обслуживание счета взимаются в зависимости от количества записей в выписке по счету и иногда составляют около 0.5 швейцарских франков (т.е. 0,41 долл. США) за вход.

Доступ к вашим деньгам

- Кредитная карта: Большинство швейцарских банков выдают кредитную карту с вашим счетом, которую вы можете использовать для покупок, а также для снятия средств в банкоматах по всему миру. Денежные авансы, однако, будут взимать плату (обычно 2,5 процента). Использование кредитной карты также может быть прослежено до вашего швейцарского банка, показывая, что у вас есть счет. Однако эти кредитные карты выдаются не так, как обычные кредитные карты.Вместо того, чтобы оформлять кредитный отчет и фактически выдавать истинный кредит, швейцарские банки требуют, чтобы вы внесли гарантийный депозит, который в 1-2 раза превышает ваш месячный кредитный лимит в зависимости от типа вашей учетной записи. Сам залог хранится на отдельном счете и вкладывается.

- Снятие наличных: Если вы находитесь в Швейцарии, вы можете зайти в свой банк и сделать прямое снятие наличных без записи доступа.

- Дорожные чеки : Покупка дорожных чеков является одним из способов использования денег со своего швейцарского счета и сохранения вашей секретности.Они просты в использовании и широко распространены, но вы должны будете заплатить 1-процентную комиссию от суммы чека.

- Банковские переводы : Простой способ использовать деньги на вашем банковском счету в Швейцарии — это запросить банковский перевод. Но, опять же, вы по существу раскрываете наличие своей учетной записи, а также номер своей учетной записи. Чтобы предотвратить раскрытие номера и имени вашего счета, большинство швейцарских банков будут отправлять деньги с вашего счета на имя банка, не раскрывая вашу личность, но иногда такие переводы не принимаются за пределами Швейцарии.

- Чеки : счета в швейцарских банках предлагают проверку (за исключением нумерованных счетов). Однако, если вы хотите уединиться, вы оставляете след от крошек прямо к себе. Вы теряете конфиденциальность, которую большинство людей хотят иметь в швейцарской учетной записи, и, следовательно, чеки редко используются с этими учетными записями.

Закрытие вашего счета

Вы можете закрыть свой счет в швейцарском банке в любое время без ограничений и затрат. Вы можете получить свои деньги сразу и инвестировать деньги, как только они будут ликвидированы.

,Как работает процент на сберегательных счетах

Смутило понятие интереса? Это видео поможет установить рекорд прямо.

Неудивительно, что сберегательный счет является хорошим местом для хранения ваших денег. Опытные вкладчики знают, что сберегательные счета, как правило, предлагают более высокие процентные ставки, чем чековые счета. Это означает, что со сберегательным счетом вы зарабатываете больше денег своими деньгами. Подпишите меня, верно?

Хотя сберегательный счет звучит как приятная сделка, вы все еще можете задаться вопросом: как работает процент сберегательного счета? Честный вопросЭто одна из многих загадок. Тем не менее, понимание того, как проценты работают на сберегательном счете, является важной частью максимизации дохода от ваших с трудом заработанных, тщательно спрятанных денежных средств.

Мы получили только краткий обзор того, как проценты работают на сберегательном счете, чтобы вы начали:

Что такое проценты по сберегательному счету?

Проще говоря, проценты — это стоимость заимствования денег. Как правило, вы платите проценты, чтобы занимать деньги, и вы можете получать проценты, когда вы одалживаете деньги.

Но кто заплатит вам за ваши деньги? Для многих людей открытие сберегательного счета — один из самых простых способов сделать это. Когда вы кладете деньги на сберегательный счет, банк формально занимает деньги и выплачивает вам проценты взамен.

«Банк определяет ставку, хотя на нее влияет общий уровень ставок в экономике и пытается ли банк привлекать новые депозиты», — говорит Лиз Вестон, сертифицированный специалист по финансовому планированию и обозреватель на сайте личных финансов NerdWallet.

Как работает процент сберегательного счета?

Процентная ставка определяет, сколько денег банк платит вам, чтобы сохранить ваши средства на депозите. Тем не менее, Майкл Гриффин, дипломированный бухгалтер и профессор финансов в Университете Массачусетса в Дартмуте, говорит, что вы должны использовать годовой процентный доход (APY) для сравнения сберегательных счетов и других сберегательных продуктов.

«Простой способ взглянуть на APY — это то, что вы получите на свои деньги», — говорит Гриффин.Это означает, что вы можете использовать APY, чтобы определить, сколько вы на самом деле зарабатываете проценты каждый год, потому что APY зависит от двух факторов: процентной ставки и частоты возникновения процентов. Оба являются важными компонентами того, как проценты работают на сберегательном счете, потому что они влияют на то, сколько денег вы заработаете со временем. Проценты по вашему сберегательному счету могут составлять ежедневно, ежемесячно, ежеквартально или ежегодно.

Предположим, вы внесли $ 5000 на сберегательный счет, больше не вносите или не снимаете деньги, и процентная ставка не меняется.Если процентная ставка по счету составляет 1,00%, а проценты начисляются ежегодно, то есть банк выплачивает вам проценты на ваш баланс один раз в год, вы заработаете 50 долларов после первого года. APY также будет составлять 1,00% в этом примере, потому что ваш интерес не увеличивался несколько раз в течение года.

Если банк предлагает 1,00% процентную ставку на сберегательном счете, ставка начисления может повлиять на APY и ваши доходы, хотя различия могут быть незначительными.

«При низких процентных ставках, — говорит Гриффин, — нет существенной разницы в относительных небольших остатках на сберегательном счете из-за разных сценариев составления счетов.”

Тем не менее, ваш заработок может со временем увеличиваться, особенно когда сберегательный счет предлагает более высокую процентную ставку и APY, и вы регулярно переводите деньги на свой счет.

«Когда доход приносит прибыль, ваши деньги могут начать расти», — говорит Уэстон. «Вот пример того, как работает сложение: если я каждый день буду давать вам пенни и обещаю удваивать ее, в конце месяца вы получите (барабанную дробь) более 10 миллионов долларов».

Вы, вероятно, не встретите соглашение Уэстона в дикой природе (можно мечтать, верно?).Но, к счастью для вкладчиков, многие банки предлагают сберегательные счета с процентами, которые составляют ежедневно или ежемесячно, а не ежегодно.

Там, где проценты встречаются со счетами

Понимание того, как проценты работают на сберегательном счете, и сравнение APY, предлагаемого в нескольких банках, являются важными шагами при выборе места для открытия счета.

Уэстон говорит, что вы часто можете получить более высокую прибыль с онлайн-сберегательного счета, потому что онлайн-банкам не нужно платить за филиалы, и они могут передавать сбережения потребителям.Поэтому онлайн-банки «имеют преимущества перед традиционными банками», — говорит она, — «как правило, нет минимальных требований к балансу счета или комиссий». Например, онлайн-сберегательный счет Discover, названный «Лучший сберегательный счет NerdWallet 2020», предоставляется бесплатно. 1

Следите за комиссиями, например, за овердрафты или банкоматы, когда вы сравниваете различные варианты сберегательного счета. Это может компенсировать ваш процентный доход или даже стоить вам больше, чем вы зарабатываете. Другие потенциальные расходы включают сборы за банковские чеки или исходящие электронные переводы.

Используйте сберегательный счет для своих финансовых целей

Итак, что такое проценты по сберегательному счету? Теперь, когда вы увидели, как проценты работают на сберегательном счете, и знаете, на что обращать внимание при сравнении учетных записей, вы можете применить свои новые знания к работе. Накопляете ли вы на новый автомобиль, отдыхаете или строите свой чрезвычайный фонд, стратегия сбережений может помочь вам достичь ваших целей.

Уэстон говорит, что без минимального депозита вы можете использовать онлайн-сберегательные счета и «создать столько учетных записей, сколько пожелаете, и назвать их для разных целей: отпуска, отпуска, налога на недвижимость и так далее.«Разделение ваших средств на разные счета, предназначенные для определенных целей, поможет вам противостоять соблазну случайных расходов, что в конечном итоге поможет вам быстрее достичь своих финансовых целей.

Если вы хотите сосредоточить все свои усилия в одном месте, другой вариант — иметь одну учетную запись, в которой вы храните все свои сбережения. Затем вы можете использовать электронную таблицу для классификации ваших средств по счетам, расходам или финансовым целям.

Это всего лишь два примера. Есть другое представление о том, как организовать свои сбережения? Попробуйте это.Пока вы продвигаетесь к своим целям и, используя новое понимание того, как проценты работают на сберегательном счете, вы движетесь в правильном направлении.

1 За исходящие электронные переводы взимается плата за обслуживание.

,Вам нужен счет в банке США, но не американский? Проживающих за рубежом? Вы ищете варианты для подачи заявки удаленно?

Давай договоримся сегодня, читай на моем друге! 🙂

Если вы часто путешествуете в США, планируете переехать в США или студент, который планирует получить степень в штатах, открытие банковского счета, вероятно, является одним из ваших контрольных списков. Открытие банковского счета в качестве иностранца довольно сложно, особенно в Соединенных Штатах — правила были ужесточены из-за различных случаев отмывания денег, а требования стали более сложными.Но не волнуйтесь, открыть счет в американском банке как иностранцу все еще возможно с подготовкой, надлежащей документацией и немного терпения.

Если вы хотите, чтобы мы помогли вам связаться с представителем американского банка, нажмите кнопку ниже.

Связаться с банком США Rep!

Что я могу сделать со своим банковским счетом в США?

- С помощью банковского счета в США вы можете свободно получить доступ к своим деньгам и избежать колоссальных международных сборов, пока вы находитесь в США.

- Если вы планируете работать в американской компании, у вас не будет проблем с получением зарплаты непосредственно на ваш счет

- счета в банках США в основном приносят больше интереса

- Покупать или получать оплату в Интернете намного проще, если счет в банке США

Как проходит поиск в американском банке?

Прежде чем мы углубимся в это, давайте расскажем, где мы находимся в банковском процессе в США, заполним быстрый опрос ниже и посмотрим, где другие в вашей ситуации.

Нажмите выше, чтобы увидеть результаты опроса после отправки вашего ответа.

Каковы требования при открытии счета?

Обратите внимание, что не все банки предъявляют одинаковые требования, иногда они различаются в зависимости от того, в каком штате вы планируете проживать / переехать. Тем не менее, ниже приведены обычные и наиболее распространенные требования большинства банков:

Другие подтверждающие документы, которые вам могут понадобиться

- Вторичное удостоверение личности, например, водительские права, рабочая виза или студенческий билет.

- Иммиграционные документы

- Банковская выписка из вашего местного банка

- Отчет о кредитной истории

- Свидетельство о приеме на работу от вашего работодателя в США

- Регистрационная форма (если вы студент)

В идеале лучше всего обратиться к банк, который вы собираетесь посетить по телефону, чтобы уточнить необходимые документы, прежде чем отправиться в банк.

Процедура открытия счета

- Перейти в банк

- Принесите необходимые документы

- Пройдите собеседование / зарегистрируйтесь

- Внесите первоначальный депозит.- обратите внимание, что для крупных депозитов может потребоваться подтверждение наличия средств.

Нужно ли мне посещать США, чтобы открыть счет?

В большинстве случаев да.

Чтобы упростить процедуру открытия счета, было бы неплохо посетить США, чтобы открыть счет. Тем не менее, поездка в США только для того, чтобы открыть счет, не является обязательным требованием для некоторых банков. В настоящее время вы можете открыть счет в Интернете — это займет много времени, и у вас будет более высокий риск быть отклоненным.

Как открыть счет в банке США из-за рубежа?

Не все банки допускают это, но есть такие, как HSBC и Citibank, которые позволяют открывать банковские счета без необходимости летать в Соединенные Штаты. Для этого вы можете:

1. Обратиться к представителю банка за помощью — некоторые банки могут разрешить вам отправлять документы, сканируя их и отправляя им по электронной почте.

2. Если вы планируете открыть счет в глобальном банке, который также работает в вашей стране (например, HSBC, CitiBank, Barclays и др.), Вы можете на самом деле координировать свои действия с ними, чтобы помочь вам открыть банковский счет в США до вашего приезда.

3. Зарегистрируйтесь онлайн. Некоторые банки, такие как Chase & Bank of America, предлагают услуги онлайн-приложений.

Лучшие банки США для открытия счета в

Wells Fargo, Capital One, Bank of America, JP Morgan Chase & Suntrust откроют для вас счет без проблем, если вы предоставите все необходимые документы.

Вопрос и информация от читателей

Вы упомянули, что вам нужен адрес. Но вы не упомянули, как получить адрес. Работает ли адрес зарегистрированного агента? Если вы хотите настроить бизнес-счет — а не выезжать в США, у вас нет физического адреса — у вас есть только зарегистрированный адрес агента и номер EIN и организация в США, какие банки будут создавать учетную запись для иностранца? Shawn

У меня есть гостевая виза B1 / B2, и я хотел бы открыть банковский счет в США.Могу ли я это сделать? Я пошел в Банк Америки, но, к сожалению, они не могут сделать это для меня. Azian

И еще вопросы!

Я читал о вашем посте в блоге об открытии коммерческого счета в США, не летая туда физически.Можете ли вы поделиться со мной, возможно ли по-прежнему открыть счет, не находясь там физически?

Зак

Да, это все еще возможно. Есть решения для онлайн-банкинга и другие способы сделать это.У нас есть 2 — 3 варианта, с которыми мы можем вас познакомить, заполнив электронную анкету, которую вы можете запросить в нижней части этого блога под названием «Связаться с представителем банка США».

Привет! Я живу в Индии, за последние 5 лет управляю LLC в США. В настоящее время я ищу нового зарегистрированного агента, который также может помочь мне открыть новый банковский счет в США. Я надеюсь, что вы, ребята, можете помочь мне открыть новый банковский счет для проверки бизнеса в США.С уважением, Гарри

Я хотел бы зарегистрировать компанию-застройщика в США и иметь банковский счет для этого.С моим текущим опытом в Пакистане, в развитии недвижимости, я хотел бы расширить свой бизнес в США и инвестировать в рынок коммерческой недвижимости в выбранном мной штате. Мне понадобится финансовая поддержка со стороны банка, чтобы открыть этот бизнес, и для этого я хочу открыть банковский счет. Таким образом, я могу сделать хорошую репутацию и сделать здоровое заявление, чтобы обеспечить помощь в случае необходимости в любом проекте разработки, в котором я хотел бы участвовать. Zainar

Привет, Гарри и Зайнар, мы хотели бы помочь вам, чем сможем.В конце этого сообщения есть кнопка, которую вы можете нажать, чтобы связать вас со специалистом по банкам США. Вы можете изложить свое дело и другую соответствующую информацию, чтобы мы знали, как вам помочь. Удачи вам в ваших новых начинаниях!

Привет, я живу в Израиле, но у меня есть недвижимость в Огайо. У меня есть номер ITIN, и мне нужно открыть счет в США, чтобы получить арендную плату. Могу ли я сделать это, даже если я физически не в США? Tnx Reader

Мы рекомендуем создать компанию в США, а затем открыть счет в банке США, используя эту компанию.Кроме того, вы можете связаться со специалистом банка США и заявить о своем случае. Нажмите кнопку под этим сообщением.

Нужен ли мне физический адрес в США для открытия счета?

Да. В рамках Закона о патриотизме США и программы по борьбе с отмыванием денег, Банки требуют, чтобы у каждого владельца счета был физический адрес, который должен быть: (i) адресом физического лица, места жительства или деловой улицы; (ii) Для лица, у которого нет адреса места жительства или деловой улицы, номера ящика Армейского почтового отделения (APO) или Почтового отделения флота (FPO), или адреса улицы или места жительства ближайших родственников или другого контактного лица ,

Как открыть счет в банке США без физического адреса США

- Использовать адрес родственника или ближайшего родственника

- Использовать адрес друга

- Использовать адрес зарегистрированного агента / службу пересылки почты. Если ничего не помогает, последний адрес — использование адреса зарегистрированного агента. Некоторые банки принимают это, особенно если поставщик почтовых услуг маловероятен и с меньшей вероятностью будет помечен как зарегистрированный адрес агента.

- Использование личного почтового ящика в магазине UPS

Это в основном похоже на услугу пересылки почты + почтовый ящик вместе — только она дает вам реальный почтовый адрес, а не номер почтового ящика.Кроме того, вы можете выбрать любой магазин UPS.

Если вы планируете открыть банковский счет и объявить свой адрес в качестве адреса зарегистрированного агента, то вы, скорее всего, будете отклонены или отклонены. Как часть KYC (Знай своего клиента), банки требуют законного физического места жительства. Как правило, вы можете выбрать один из четырех указанных выше вариантов и открыть счет, не сообщая банку об указанном адресе.

US Banking Setup

Посмотрите это видео об открытии банковского счета в США, поскольку наш совладелец Lyka отвечает на вопросы наших читателей.Кто знает, вы можете спросить то же самое. Проверьте это:

Требования к корпоративному / деловому счету

Хотите посмотреть обзор банковских настроек США? Вам повезло, Лика, наш соведущий GFA, предлагает вам видеоурок здесь.

- Паспорт + вторичный ID

- Устав / организация

- Подтверждение адреса (например, счет-фактура / счет за коммунальные услуги)

- Идентификационный номер работодателя

- Юридический служебный адрес

- Первоначальный депозит

- Ожидаемые денежные потоки

Открытие бизнес-счета из-за рубежа

Как уже упоминалось ранее, лично открыть банковский счет — это, по сути, самый простой способ получить его, особенно если это корпоративный счет.Однако, если вы не можете поехать в США, есть определенные банки, которые могут помочь вам создать учетную запись без необходимости летать в такие штаты, как Wells Fargo & Bank of America *.

* Замечание о подаче заявки онлайн в Wells Fargo и Bank of America — было подтверждено, что это работало для других в прошлом, но за годы, прошедшие после написания этой статьи в блоге, они не позволяли не гражданам США подавать заявки на свои банковские решения онлайн ,

Мы добавили соответствующие посты и руководства для тех, кто хочет расширить свой бизнес в США, ознакомьтесь с этими постами: получение виртуального адреса в США и как зарегистрироваться в США, наслаждайтесь!

Посмотрите видео с новым счетом Алекса в Bank of America

Одна из наших партнерских банковских услуг помогла настроить Алекса в Bank of America.Он из Мексики, и ему не нужно было лично ехать в США, чтобы подать заявку.

Давайте проверим процесс в банке, когда он входит в систему и делает некоторые вещи с нашим хостом, Майком.

Еще один бонус! Когда вы используете одного из наших банковских партнеров в США, мы в GFA проведем для вас курс о том, как пользоваться банковскими услугами в США. Смотрите видео сейчас (бесплатно). Совет

Pro — используйте IP-адрес США с VPN

Поскольку мы говорили с людьми, настраивающими свои американские банковские операции, мы заметили, что они не используют IP-адрес США.Они используют Мексику или где бы то ни было, а веб-сайты американских банков превращаются в испанский.

Это проблема

Почему?

По сути, это местоположение вашего компьютера, и если вы собираетесь быть в безопасности, мы рекомендуем вам использовать местоположение компьютера в США, чтобы банк не вызывал никаких предупреждений о мошенничестве.

У нас есть специальное предложение от компании VPN здесь, или вы можете прочитать о настройке VPN здесь.

Еще один вариант банковского обслуживания в США

Здесь, в Global From Asia, мы разговариваем со многими разными компаниями, чтобы помочь читателям получить решение для банковского счета в США.Одним из них является доверительный счет клиента. Это означает, что вы используете комбинацию входа в свою учетную запись с доверенным партнером.

Предоплата за настройку предоплата, и ее можно использовать для Amazon, Shopify и других онлайн-площадок, чтобы узнать больше о том, как подключиться к этому варианту доверительного счета, здесь

Ищете справку по бизнес-банкингу США?

Хотя многие из вас ищут потребительский (индивидуальный) банковский счет в США, мы рекомендуем, если вы серьезно относитесь к долгосрочным финансовым решениям США, рассмотреть возможность открытия компании в США.Наша команда в Global From Asia специализируется на оказании помощи гражданам, не являющимся гражданами США, в создании компании и банковской деятельности и будет рада работать с вами. Если это кажется интересным, поговорите с одним из наших представителей или узнайте больше о наших VIP-пакетах в США сегодня.

вопросов из вашего банковского опыта

У нас было довольно много людей, пишущих нам о своих впечатлениях по электронной почте, мы хотели бы документировать это здесь, чтобы помочь другим — вы можете помочь нам, ответив на следующие вопросы:

- Когда вы открыли банковский счет в США?

- Вы должны были поехать в США, чтобы сделать это?

- Какова была плата за это?

- Как называется банк?

- Слышите ли вы, что это легче или сложнее в наши дни?

Давайте все вместе работать над тем, чтобы облегчить эту головную боль банковского дела во всем мире!

Инфографика об открытии банка в США

Команда GFA создала полную подробную инфографику — бесплатно — чтобы помочь вам в работе над заявкой на банковский счет — посмотрите и скачайте версию в высоком разрешении здесь.

Мы надеемся, что это может быть карта или руководство для вас в этом сложном путешествии по открытию банковского счета в Америке.

Позвольте нам помочь связать вас с банковским консультантом в США

У нас было много запросов о помощи в банковском деле в США, и мы можем связать вас со специалистами и решениями для вашего банковского кошмара. Для начала нажмите на кнопку ниже:

Свяжитесь со специалистом банка США!

в Global From Asia, мы искренне желаем вам всего наилучшего в вашей банковской деятельности в США — для многих это была борьба, и давайте все вместе работать для достижения успеха.