Взыскание коммунальных платежей с несовершеннолетних

]]>Подборка наиболее важных документов по запросу Взыскание коммунальных платежей с несовершеннолетних (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Взыскание коммунальных платежей с несовершеннолетних Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 61 «Равенство прав и обязанностей родителей» СК РФ

(Р.Б. Касенов)Суд отказал в удовлетворении требований муниципального унитарного предприятия к ответчику — опекуну и дедушке несовершеннолетнего, действующему в интересах несовершеннолетнего, о взыскании долга за потребленный коммунальный ресурс, пени, расходов по оплате государственной пошлины. Как указал суд, в силу ст. 61 Семейного кодекса РФ родительские права прекращаются по достижении детьми возраста восемнадцати лет (совершеннолетия), а также при вступлении несовершеннолетних детей в брак и в других установленных законом случаях приобретения детьми полной дееспособности до достижения ими совершеннолетия.

Подборка судебных решений за 2019 год: Статья 61 «Равенство прав и обязанностей родителей» СК РФ

(Р.

Б. Касенов)Суд удовлетворил требования истца к ответчику о взыскании расходов по оплате жилищно-коммунальных услуг в принадлежащей истцу и ответчику, их несовершеннолетним детям квартире, расходов по оплате совместного долга в виде кредитных средств, за счет которых приобретена квартира, судебных расходов. Как указал суд, в соответствии с ч. 1 ст. 61 Семейного кодекса РФ родители имеют равные права и несут равные обязанности в отношении своих детей (родительские права). Таким образом, родители ребенка в равных долях исполняют его обязанности как сособственника доли в квартире по оплате жилищно-коммунальных услуг. При этом, вопреки доводам ответчика, исполнение обязанности по предоставлению алиментов на содержание ребенка не освобождает такого родителя от выполнения других обязанностей, которые возложены на его ребенка по закону, в данном случае как на собственника жилого помещения.

Статьи, комментарии, ответы на вопросы: Взыскание коммунальных платежей с несовершеннолетних

Нормативные акты: Взыскание коммунальных платежей с несовершеннолетних

Б. Касенов)Суд удовлетворил требования истца к ответчику о взыскании расходов по оплате жилищно-коммунальных услуг в принадлежащей истцу и ответчику, их несовершеннолетним детям квартире, расходов по оплате совместного долга в виде кредитных средств, за счет которых приобретена квартира, судебных расходов. Как указал суд, в соответствии с ч. 1 ст. 61 Семейного кодекса РФ родители имеют равные права и несут равные обязанности в отношении своих детей (родительские права). Таким образом, родители ребенка в равных долях исполняют его обязанности как сособственника доли в квартире по оплате жилищно-коммунальных услуг. При этом, вопреки доводам ответчика, исполнение обязанности по предоставлению алиментов на содержание ребенка не освобождает такого родителя от выполнения других обязанностей, которые возложены на его ребенка по закону, в данном случае как на собственника жилого помещения.

Статьи, комментарии, ответы на вопросы: Взыскание коммунальных платежей с несовершеннолетних

Нормативные акты: Взыскание коммунальных платежей с несовершеннолетних

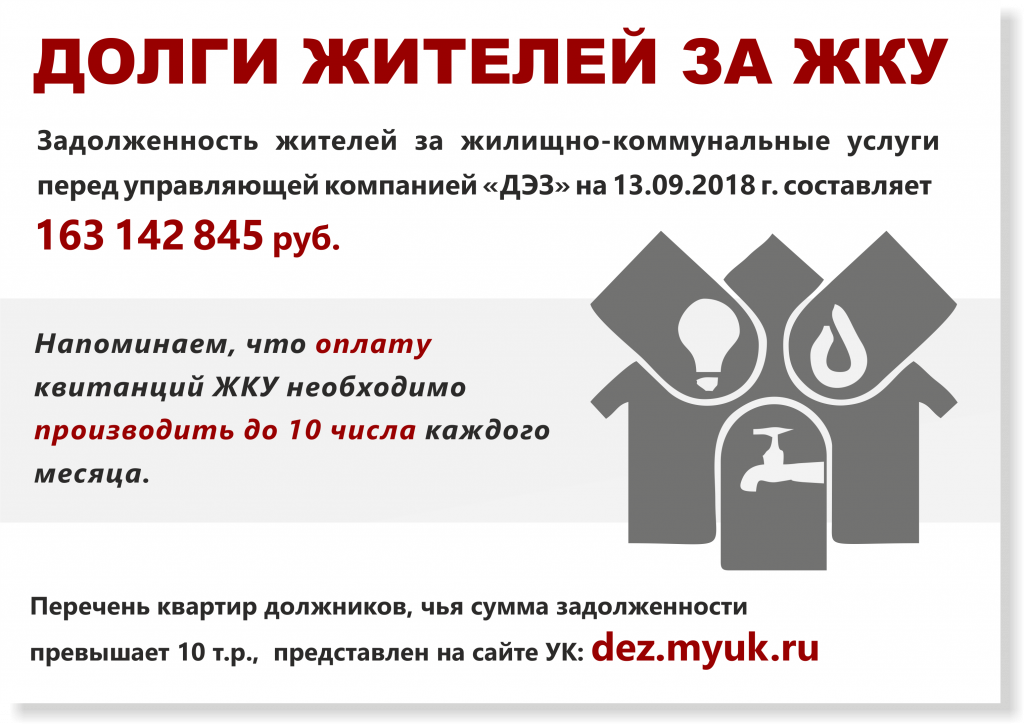

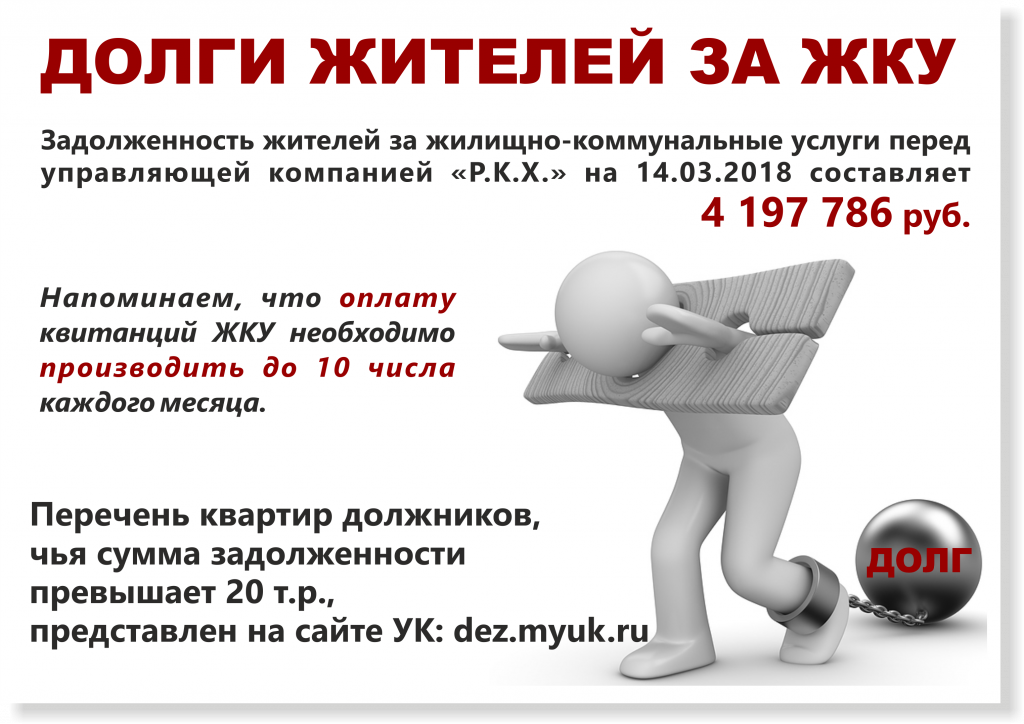

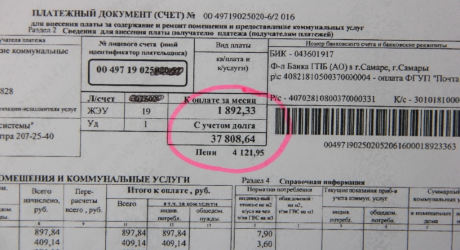

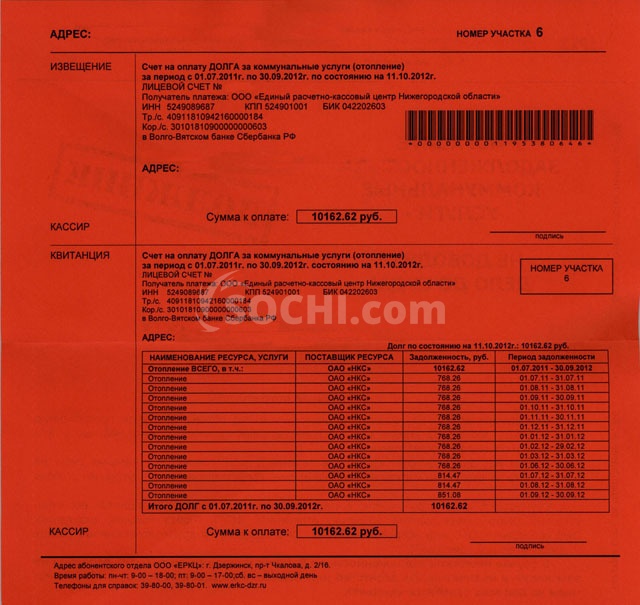

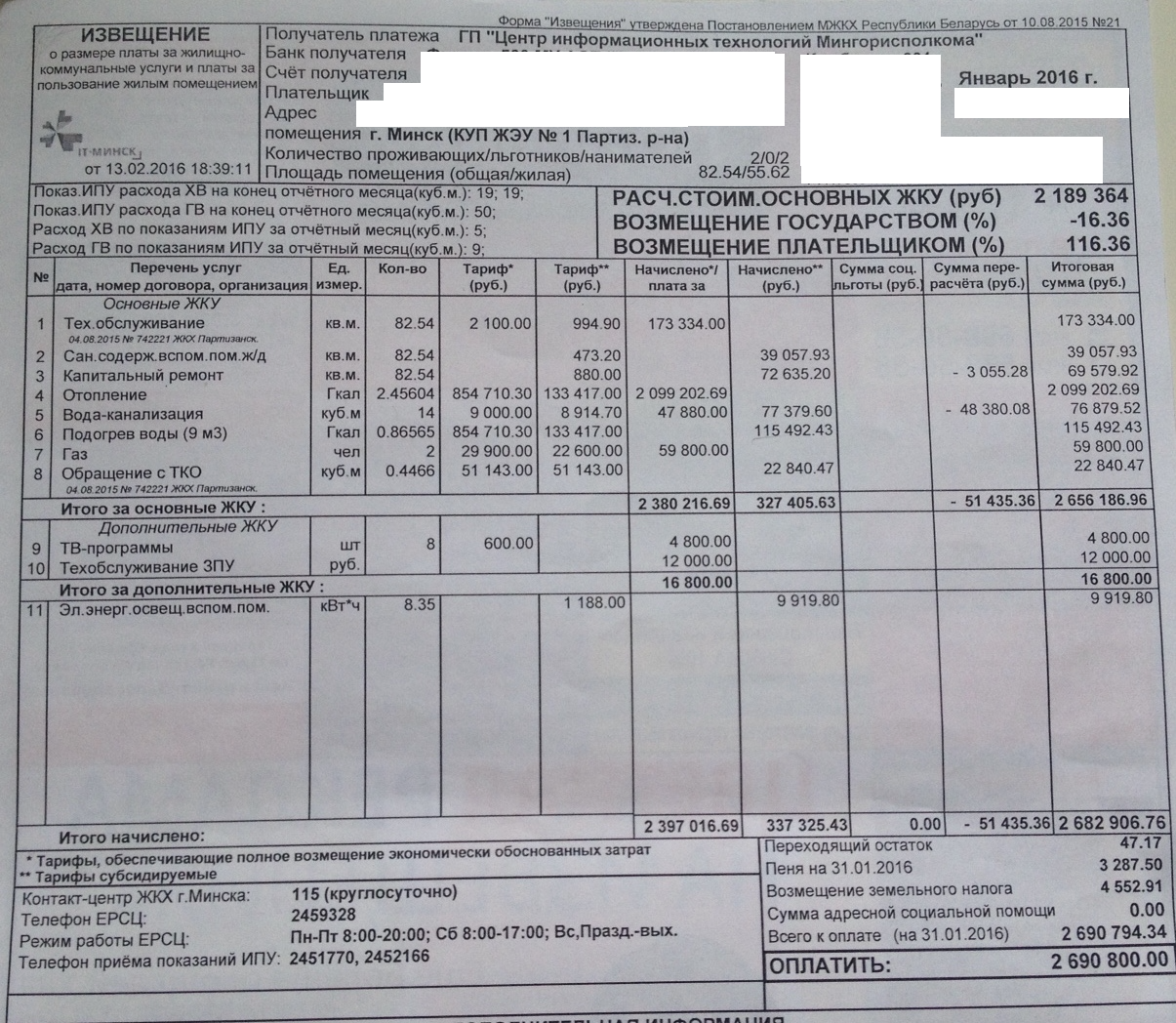

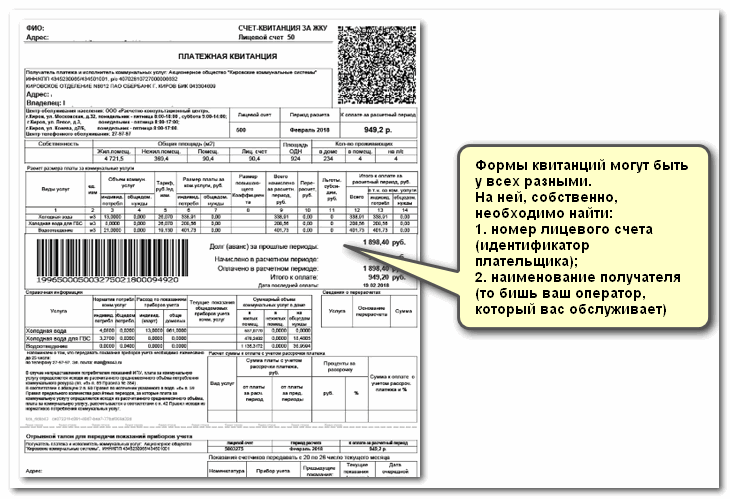

Задолженности по ЖКУ

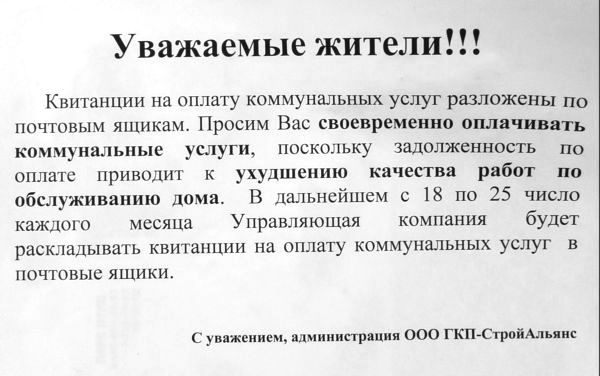

Уважаемые жители!

Если Вам не доставили текущий или долговой Единый платежный документ для оплаты жилищно-коммунальных услуг (ЕПД ЖКУ) или выявили нарушение в доставке ЕПД ЖКУ про сообщить по телефону: 8-499-267-21-35

или по электронной почте: 84992672135@mail.

ru

ru

Благодарим Вас за проявленную бдительность.

СПИСОК ДОЛЖНИКОВ ПО ЖКУ В МКД В УПРАВЛЕНИИ ГБУ «ЖИЛИЩНИК» НА 13.01.2022 МОЖНО УЗНАТЬ ЗДЕСЬ

Отдел по работе с населением по вопросу оплаты и задолженностям по ЖКХ

409 кабинет

График работы:

ПН-ПТ: с 8.00-20.00 ч.

СБ: с 8.00-14.00 ч.

ВС: выходной

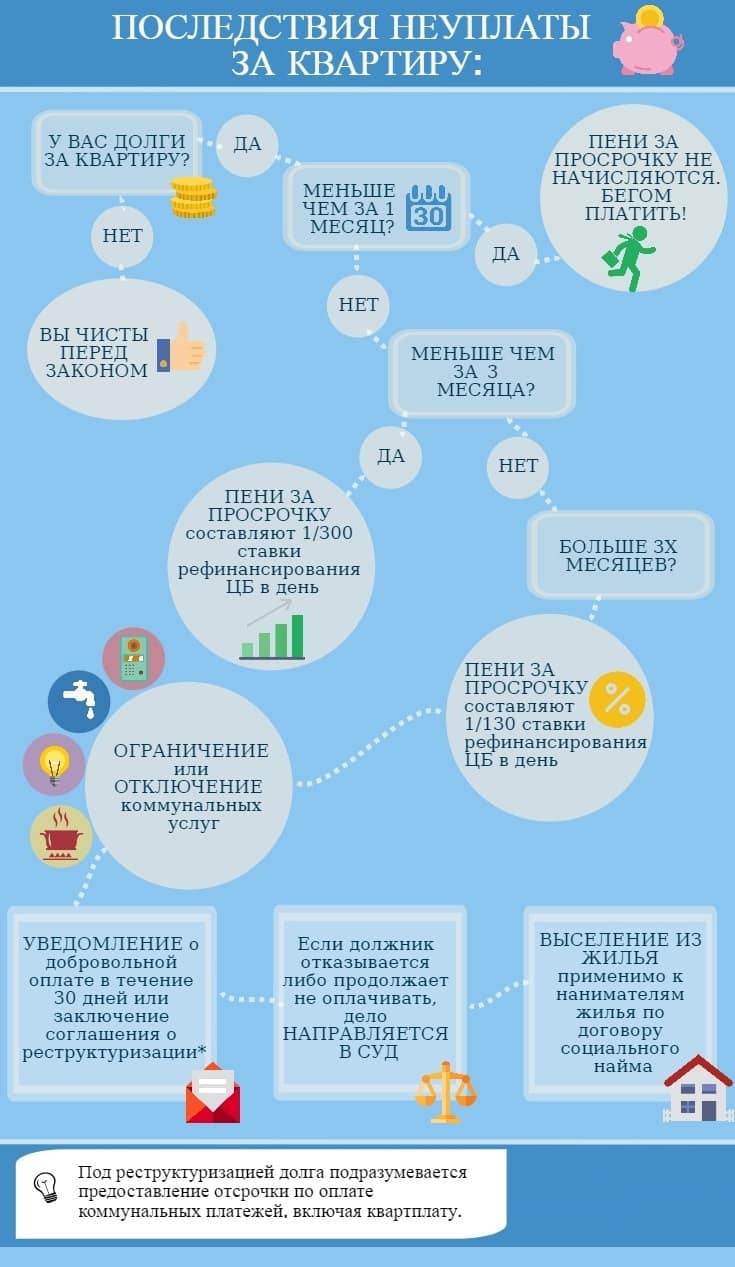

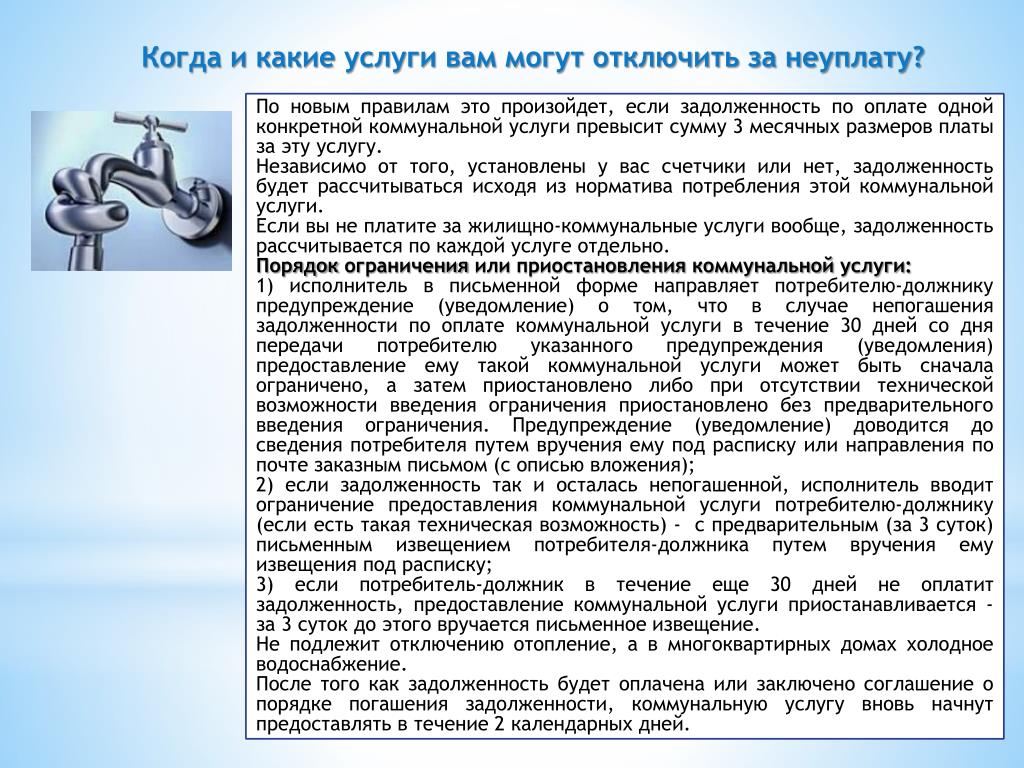

Чем грозят долги за ЖКУ?

Возникновение задолженности по оплате коммунальных услуг – не редкое явление, которое может привести неплательщика к неприятным последствиям: от отключения света и газа вплоть до выселения из жилья. Возникать она может по различным причинам, например, нехватка финансовых средств, невнимательность, недобросовестность нанимателя или собственника жилья.

Согласно Жилищному Кодексу PФ, каждый собственник или наниматель жилья обязан в срок до 10 числа месяца, следующего за расчетным, оплачивать счета за коммунальные услуги.

Если y вас образовался долг за квартиру, что делать в данной ситуации, разберём далее.

Перед тем, как решать вопрос с погашением задолженности, необходимо выяснить ее размер. Есть несколько способов:

- выяснить задолженность можно обратившись в управляющую организацию;

- на сайте Мэра Москвы www.mos.ru в личном кабинете, сформировав долговой ЕПД;

- в центре предоставления Государственных услуг (МФЦ).

Выяснив, какая скопилась сумма по неоплаченным квитанциям, пора приступать к вопросу o том, как лучше всего расплатиться c долгами. Итак, вот вероятные варианты того, как погасить долг:

- Заключение соглашения о погашении задолженности. Благодаря ему общая сумма будет разбита на части, что позволит выплачивать ее в несколько этапов, тем самым облегчив финансовую нагрузку.

Для большинства должников это очень важно, ведь часто неуплата услуг ЖKХ происходит по причине нехватки денежных средств. Долг равномерно распределяется на определённый срок, после чего погашается в добровольном порядке. Если у должника есть право на определенные льготы по оплате коммунальных услуг, то при предоставлении рассрочки, сумма долга будет уменьшена на сумму такой льготы.

Для большинства должников это очень важно, ведь часто неуплата услуг ЖKХ происходит по причине нехватки денежных средств. Долг равномерно распределяется на определённый срок, после чего погашается в добровольном порядке. Если у должника есть право на определенные льготы по оплате коммунальных услуг, то при предоставлении рассрочки, сумма долга будет уменьшена на сумму такой льготы. - Субсидия. С целью сокращения размера оплаты за жилье и коммунальные услуги жителям города Москвы, нуждающимся в социальной защите, гарантируется предоставление компенсаций (субсидий) по оплате жилого помещения в порядке, установленном законодательством. После заключения соглашения о погашении задолженности, жители вправе оформить предоставление субсидии на оплату ЖКУ.

Информацию o том, как оформить субсидию, можно узнать на сайте Мэра Москвы.

Если должник все же не спешит оплачивать долг за ЖКУ, Жилищным кодексом РФ, а также Правилами предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов, утвержденными Постановлением Правительства Российской Федерации от 06.

При условии отсутствия соглашения о погашении задолженности заключенного между должником и управляющей организацией или при невыполнении должником условий такого соглашения, поставщик коммунальной услуги, в том числе управляющая организация, имеет право приостановить предоставление коммунальных услуг (электроснабжение, канализация, горячая вода) без решения суда.

Должников, которые и после вынесения решения суда не торопятся оплатить долги, ждет визит судебных приставов.

В счет погашения долга судебные приставы могут:

— изъять машину, наложить арест на дачу, гараж, другое движимое и недвижимое имущество,

— «заморозить» счета и вклады в банках (кроме социальных выплат) и в одностороннем порядке списать с них денежные средства в счет погашения долга

— ограничить выезд за границу.

Подробную инструкцию по погашению задолженности по ЖКХ можно скачать ЗДЕСЬ.

Проверить и оплатить задолженность по ЖКХ на сайте госуслуг можно ЗДЕСЬ.

Как не испортить отдых себе и близким: при долге за услуги ЖКХ можно стать «невыездным».

Ответственность за несвоевременное внесение платы за ЖКУ и платы за пользование жилым помещением

С каждым годом в судебной практике увеличивается количество случаев выселения граждан из жилых помещений. Основными причинами лишения жилья являются задолженность по оплате жилищно-коммунальных платежей и нарушения правил пользования жилыми помещениями. Однако по ныне действующему Жилищному кодексу выселению подлежат не только наниматели государственного жилищного фонда, но и новая редакция Жилищного кодекса предусматривает принятие такой суровой меры и к собственникам жилья.

Так же существуют и другие методы борьбы за несвоевременное внесение платы за ЖКУ:

- Если плата за жилищно-коммунальные услуги внесена не вовремя или не полностью, то собственнику начиная с 26 числа будет начисляться пеня в размере 0,3 % от не уплаченной суммы этих платежей за каждый день просрочки.

- Если задолженность по оплате коммунальных услуг составляет 2 месяца и больше, то гражданину может быть направлено письменное предупреждение. Если после этого в течение 5 дней задолженность не погашается, то предоставление коммунальных услуг может быть приостановлено.

- Предоставление коммунальных услуг возобновляется в течение 2 суток после представления в организацию, предоставляющую коммунальные услуги:

документов о погашении имеющейся задолженности;

документов об оплате затрат, связанных с возобновлением предоставления коммунальных услуг.

- Также задолженность по жилищно-коммунальным услугам может быть взыскана в бесспорном порядке на основании исполнительной надписи нотариуса, а при наличии спора — в судебном порядке.

- Все проживающие в квартире совершеннолетние дееспособные члены, бывшие члены семьи несут солидарную ответственность за задолженность по плате за услуг ЖКХ.

Это значит, что задолженность может быть взыскана со всех должников совместно, так и с любого из них в отдельности, притом как полностью, так и в части долга. Если задолженность погашена одним из должников, то он имеет право предъявить регрессное требование к остальным должникам т.е. требовать от них возмещения взысканных с него средств на погашение долга в равных долях (за исключением его собственной доли).

Это значит, что задолженность может быть взыскана со всех должников совместно, так и с любого из них в отдельности, притом как полностью, так и в части долга. Если задолженность погашена одним из должников, то он имеет право предъявить регрессное требование к остальным должникам т.е. требовать от них возмещения взысканных с него средств на погашение долга в равных долях (за исключением его собственной доли). - Другой порядок ответственности членов, бывших членов семьи за неуплату услуг ЖКХ может быть установлен письменным соглашением о порядке пользования жилым помещением.

- В соответствии со статьей 155 ЖК, если собственник жилого помещения без уважительных причин в течение полугода не вносит коммунальные платежи, то сначала его письменно предупреждают о необходимости погасить задолженность. Если требование об уплате не будет выполнено в течение установленного срока, то органы местной власти вправе обратиться в суд с иском о понуждении собственника к отчуждению жилого помещения.

После решения суда собственнику дается еще год, чтобы погасить задолженность или продать жилье. В случае если собственник не предпринял никаких шагов, то по решению суда его жилье продается с публичных торгов. Собственнику при этом предоставляется жилье меньшей площади и, возможно, худших потребительских качеств.

Обычно покупку мы вначале оплачиваем, затем ею пользуемся, а вот услугами ЖКХ сначала пользуемся, потом оплачиваем. Замечаете разницу? Теперь представьте, что за газ, свет, отопление, вывоз мусора и доступ к канализации нам приходилось бы платить предварительно. Оплатил, скажем, 50 литров воды из-под крана – столько же и получи. Электричество перерасходовал — жди до следующего утра, чтобы счет пополнить… Вряд ли кому из нас такой подход понравится.

Что делать, если за купленной квартирой числятся долги?

Что делать, если за купленной квартирой числятся долги?

С момента возникновения права собственности на жилое помещение у собственника возникает обязанность по внесению платы за жилое помещение и коммунальные услуги (ч. 2 ст. 153 ЖК РФ, ст. 131 ГК РФ).

2 ст. 153 ЖК РФ, ст. 131 ГК РФ).

По общему правилу новый собственник квартиры не отвечает по долгам предыдущего, поскольку обязанность по оплате жилого помещения и коммунальных услуг лежит на каждом собственнике (ст. 210 ГК РФ).

Исключение составляют взносы на капитальный ремонт. Так, при переходе права собственности на помещение в многоквартирном доме к новому собственнику переходит обязательство предыдущего собственника по оплате расходов на капитальный ремонт многоквартирного дома, в т.ч. не исполненная предыдущим собственником обязанность по уплате взносов на капитальный ремонт (ч. 3 ст. 158 ЖК РФ).

Обязательства предыдущего собственника по оплате коммунальных услуг могут быть переведены на нового собственника лишь посредством совершения сделки – перевода долга. Данная сделка требует волеизъявления нового собственника и без него не может быть совершена (п. 1, 2 ст. 391 ГК РФ).

В связи с этим, если у предыдущего собственника осталась задолженность по оплате коммунальных услуг, в договоре купли-продажи квартиры и акте приема-передачи целесообразно указать, что эта задолженность покупателю не передается.

При возникновении требований оплатить задолженность по коммунальным платежам за квартиру к новому собственнику ему необходимо сделать следующее:

1) запросить справку из управляющей организации, ТСЖ или в жилищном кооперативе о состоянии задолженности по коммунальным услугам;

2) уведомить управляющую организацию о перемене собственника квартиры. О смене собственника недвижимого имущества (квартиры) желательно уведомить организацию, ответственную за оказание коммунальных услуг, в письменной форме, приложив при этом копию договора купли-продажи и свидетельство о регистрации права собственности;

3) уведомить бывшего собственника о предъявлении требований о погашении задолженности за период, когда собственником являлся он. Если он свою задолженность в добровольном порядке не погасит, задолженность с него будет взыскана в судебном порядке.

Прокуратура г. Владивостока

Сроки оплаты за услуги ЖКХ

Услуги, предоставляемые коммунальными предприятиями, требуют своевременной оплаты, так же, как и остальные товары и услуги. Обычно потребителю выделяется месяц на оплату коммунальных услуг. Если же плата не поступает на расчетный счет предприятия вовремя, то потребителю начисляется пеня за каждый день просрочки платежа.

Обычно потребителю выделяется месяц на оплату коммунальных услуг. Если же плата не поступает на расчетный счет предприятия вовремя, то потребителю начисляется пеня за каждый день просрочки платежа.

Содержание

Скрыть- Срок исковой давности по оплате ЖКХ

- Срок оплаты ЖКХ за предыдущий месяц

- Срок хранения квитанций об оплате ЖКХ

- Пени за несвоевременную оплату ЖКХ

В Жилищном кодексе России четко прописан порядок предоставления коммунальных услуг населению и их оплаты. В статье 155 зафиксирован четкий период, в который потребители коммунальных услуг обязаны внести плату на расчетные счета предприятий. Исключение может быть в том случае, если действует договор об аренде. Тогда сроки могут быть изменены.

Для оплаты коммунальных платежей можно использовать интернет ресурсы, либо же оплачивать квитанции в отделении банка, или почты России. Любой из этих способов является правильным и предотвратит возникновение просрочки платежа. Также оплату можно производить с помощью ЕПД (единого платежного документа), или квитанций на каждую коммунальную услугу.

Также оплату можно производить с помощью ЕПД (единого платежного документа), или квитанций на каждую коммунальную услугу.

Если возникает задолженность по оплате, потребитель обязан уплатить ее в максимально короткий срок. В случае уклонения потребителя от оплаты, к нему будут применены штрафные меры, вплоть до полного отключения услуги.

Срок исковой давности по оплате ЖКХ

Коммунальные предприятия поставляют потребителям свои услуги в виде водоснабжения, электроэнергии или газификации. Взамен же требуют внесения своевременной платы на свой расчетный счет. Случаются различные ситуации, когда потребитель не успел вовремя произвести расчет за коммунальные услуги, и по конкретному адресу образовалась задолженность. Наступление периода задолженности отмечается начислением пени до момента погашения долга. Если эту задолженность быстро ликвидировать, то коммунальные службы идут навстречу своим потребителям и не применяют радикальных мер.

Но, далеко не все потребители являются добропорядочными гражданами. У некоторых задолженность накапливается месяцами, и тогда поставщик коммунальных услуг может применить к ним штрафные меры, даже прекратив поставку услуг до полного погашения просрочки.

У некоторых задолженность накапливается месяцами, и тогда поставщик коммунальных услуг может применить к ним штрафные меры, даже прекратив поставку услуг до полного погашения просрочки.

Когда никакие методы на потребителя не действуют, коммунальное предприятие может обратиться за помощью в суд. Если срок исковой давности не истек, то суд примет исковое заявление от предприятия и начнет рассматривать дело.

Начало исковой давности приходится на следующий день, после установленной даты для оплаты коммунальных услуг, или же согласно установленному договором сроку. Общая исковая давность длится на протяжении трех лет. Если же в течение этих трех лет была внесена хоть какая-то часть долга, то исковая давность начинается заново с того самого дня. Также срок исковой давности может быть продлен по соглашению обеих сторон, что указано в статьях ГКУ. Поставщик имеет право сам устанавливать сроки исковой давности.

Срок оплаты ЖКХ за предыдущий месяц

Казалось бы, нет ничего проще процедуры оплаты жилищно-коммунальных платежей. Однако многие плательщики зачастую не могут разобраться, до какого же числа и за какой месяц, желательно оплачивать все коммунальные счета. Порой, просрочка в несколько дней может испортить репутацию добросовестного плательщика не в лучшую сторону.

Однако многие плательщики зачастую не могут разобраться, до какого же числа и за какой месяц, желательно оплачивать все коммунальные счета. Порой, просрочка в несколько дней может испортить репутацию добросовестного плательщика не в лучшую сторону.

При оплате коммунальных услуг обязательно стоит учитывать, сколько времени понадобится вашим деньгам, чтобы попасть на расчетный счет поставщика. Всё зависит от конкретного способа оплаты квитанций. Если даже оплатить квитанции в последний день установленного срока, то возможно появление задолженности.

Работники коммунальных служб советуют своим потребителям совершать все платежи вовремя. Поэтому каждое 20 число текущего месяца является последним сроком для оплаты коммунальных услуг за предыдущий месяц. Даже если работники коммунальной службы не принесли вам квитанцию, это не освобождает вас на текущий месяц от оплаты. Достаточно явиться в ЖЭК по своему адресу, и вам предоставят актуальную квитанцию для оплаты, с учетом имеющихся задолженностей.

Срок хранения квитанций об оплате ЖКХ

Иногда случаются непредвиденные ситуации, когда деньги не поступают на расчетный счет поставщика. Потребитель добросовестно оплачивает квитанции на все получаемые услуги, но каким-то образом на его лицевом счету появляется задолженность. В таком случае, потребителю придется обратиться в жилищно-коммунальную контору для сверки проведенных платежей. Но для этого необходимо наличие квитанций об оплате за определенный период.

Тогда и возникает вопрос, на протяжении какого времени стоит хранить чеки об оплате коммунальных услуг. Если быть осведомленным в этом вопросе, то удастся избежать необоснованных претензий со стороны коммунальных служб, и доказать свою правоту.

В настоящее время многие потребители используют для оплаты коммунальных услуг более удобные сервисы, чем оплата через банк. Поэтому, если вы решили оплачивать квитанции с помощью интернета, то обязательно стоит распечатывать чек об оплате. Ведь, в случае компьютерного сбоя, или ликвидации сайта, чек будет являться единственным подтверждением платежа.

Работники поставщиков коммунальных услуг советуют своим клиентам сохранять все оплаченные квитанции на протяжении трех лет. При этом можно производить каждый год сверку с коммунальными службами с распечаткой выписки оплат за весь период. Этот документ также стоит вложить в папку с оплаченными квитанциями, и предоставлять работникам поставщика в случае обнаружения задолженности.

Пени за несвоевременную оплату ЖКХ

Бывают такие случаи, что человек находится не в городе, или не имеет времени обратиться в банк для оплаты всех потребляемых коммунальных услуг. В таком случае за задержку оплаты платежей ему будет применен штраф в виде пени. Пеня является первоначальным методом влияния на неплательщиков. С ее помощью коммунальные службы стараются облагоразумить своих клиентов, и не дотягивать дело до судебных разбирательств.

На оплату жилищно-коммунальных услуг потребителю дается 30 дней от указанной в квитанции даты. Если человек не совершил платеж в эти положенные 30 дней, то с 31 дня будет начисляться пеня по коэффициенту 1/300 от ставки рефинансирования. На начисление пени отводится 90 дней.

На начисление пени отводится 90 дней.

За всё это время пеня будет накапливаться, создавая ещё большую задолженность. Поэтому потребителю рекомендуется не оттягивать процесс оплаты задолженностей, и обязательно явиться в банк для погашения долга. По окончании срока начисления пени, коммунальные службы будут вынуждены отключить потребителя от получения своих услуг или же обратиться в суд для решения данного вопроса.

Сбербанк запустил новый сервис «Поиск лицевых счетов услуг ЖКХ по адресу»

Узнать свой лицевой счёт на оплату услуг ЖКХ по адресу проживания жители регионов теперь могут с помощью мобильного приложения Сбербанка или через систему СберБанк Онлайн. Сбер запустил новый сервис поиска лицевых счетов на оплату коммунальных услуг.

Для того чтобы воспользоваться новым форматом коммунальных расчётов, достаточно зайти в приложение СберБанк Онлайн, выбрать пункт «Платежи», далее — вкладку «Дом», в верхней поисковой строке — раздел «Найти счета по адресу». Автоматический сервис предложит указать информацию: «Населённый пункт», «Улица», «Номер дома», «Квартира». По завершении авторизации абонент получит список подключённых к адресату услуг ЖКХ с лицевыми счетами и суммами начислений от поставщиков коммунальных услуг, после выбора нужной организации квартиросъёмщик может совершить платёж.

Автоматический сервис предложит указать информацию: «Населённый пункт», «Улица», «Номер дома», «Квартира». По завершении авторизации абонент получит список подключённых к адресату услуг ЖКХ с лицевыми счетами и суммами начислений от поставщиков коммунальных услуг, после выбора нужной организации квартиросъёмщик может совершить платёж.

Сервис «Поиск лицевых счетов услуг ЖКХ по адресу» позволяет потребителям коммунальных услуг получать информацию об имеющейся задолженности, а также оплачивать услуги ЖКХ по адресу проживания без указания лицевых счетов поставщиков услуг. Оплатить задолженность возможно без перехода в другие меню и каталоги приложения.

В настоящее время в поиске по адресу для жителей Забайкальского края доступна информация о начислениях в пользу всех крупных компаний ЖКХ региона: АО «Читаэнергосбыт», ООО «Олерон+», АО «Водоканал-Чита», ТГК-14, АО «ЗабТЭК», ООО «Лидер», ООО «УК Регион», АО РИР (г. Краснокаменск), МП ЖКУ, Фонд капитального ремонта и др. Список поставщиков жилищно-коммунальных услуг и список лицевых счетов постоянно актуализируются.

Для нас важно, чтобы наши сервисы были не только полезны, но и удобны для жителей Забайкальского края — как при их непосредственном обращении в банк, так и при дистанционном обслуживании с помощью приложения СберБанк Онлайн. Сервис ʺПоиск лицевых счетов услуг ЖКХ по адресуʺ был запущен перед новогодними праздниками, и это позволило нашим клиентам попробовать и оценить все его преимущества. В праздничные дни, находясь дома, рядом с близким и родными, многие забайкальцы активно пользовались дистанционными сервисами Сбера. Совершать регулярные платежи за ЖКХ — задача всех ответственных потребителей коммунальных услуг, новый сервис существенно облегчает этот процесс

Какую ответственность несут потребители за неуплату за жилищно-коммунальные услуги

В Центре безоплатной правовой помощи напомнили об обязанности вовремя платить за ЖКУ и какую ответственность несут потребители за коммунальные долги.

Санкции за задолженность за жилищно-коммунальные услуги бывают разные: от пени к отключения услуги, от предупреждения к подаче иска в суд и взыскания долгов уже исполнительной службой.

Пеня

Если потребитель вовремя не платит за потребленные коммунальные услуги, предоставитель услуг может начать насчитывать пеню.

В соответствии с частью первой статьи 26 Закона о жилищно-коммунальных услугах в случае несвоевременного осуществления платежей за жилищно-коммунальные услуги потребитель обязан оплатить пеню в размере, установленном в договоре, но не выше 0,01 % суммы долга за каждый день просрочки. Общий размер оплаченной пени не может превышать 100 % общей суммы долга. Начисление пени начинается с первого рабочего дня, следующего за последним днем предельного срока внесения платы за жилищно-коммунальные услуги.

Когда пеня не насчитывается?

Пеня не насчитывается при условии наличия задолженности государства за предоставленные населению льготы и жилищные субсидии и/или наличия у потребителя задолженности по оплате труда, подтвержденного должным образом.

Стоит принять во внимание и период действия карантина. Так, в соответствии с Законом Украины от 17.03.2020 № 530 — IX на период действия карантина и в течение 30 дней со дня его отмены запрещено:

насчитывать и взимать штрафы, пеню, если потребитель несвоевременно осуществил платеж за жилищно-коммунальные услуги;

принудительно выселять из жилья и принудительно взимать жилье (жилые дома, части жилых домов, квартиры, комнаты в квартирах, комнаты, жилые секции или блоки в общежитиях, другие обитаемые помещения), которое принадлежит на праве частной собственности гражданам Украины, во время принудительного исполнения решений судов относительно взыскания задолженности за жилищно-коммунальные услуги;

принудительно выселять граждан за несвоевременную оплату жилищно-коммунальных услуг из жилых помещений в домах государственного, общественного жилищного фонда и жилищного фонда социального назначения.

Поэтому, во время карантина есть определенные ограничения относительно влияния на должников. Начислить пеню, отключить услугу, выселить из жилья во время действия карантина никто не имеет права. На сегодня действие карантина продолжено до 31 августа 2021 года.

В то же время представители газовой службы иногда действуют как коллекторы, оказывая психологическое давление на потребителей и требуя погасить текущие платежи исключительно до 10 числа месяца, следующего за расчетным.

Совет: Читайте внимательно условия договоров о поставке жилищно-коммунальных услуг, особенно на соответствие нормам законодательства. Например, условия поставки газа регулирует Типовой договор поставки природного газа бытовым потребителям, утвержденный постановлением НКРЭКУ от 30.09.2015 № 2500, а распределение — Типовой договор распределения природного газа, утвержденный постановлением НКРЭКУ от 30.09.2015 № 2498.

Так, оплата стоимости услуги по распределению природного газа по Договору осуществляется потребителем, который является бытовым, до 20 числа (включительно) месяца, в котором оказываются услуги по распределению природного газа, на основании счета Оператора газораспределительных сетей. Поэтому платить нужно до 20 числа, и если оплата не пройдет еще на протяжении 10 дней, то только в таком случае поставщик имеет право начать процедуру прекращения (ограничение) газоснабжения, заранее предупредив об этом должника.

Поэтому платить нужно до 20 числа, и если оплата не пройдет еще на протяжении 10 дней, то только в таком случае поставщик имеет право начать процедуру прекращения (ограничение) газоснабжения, заранее предупредив об этом должника.

С долгами — без субсидии!

В соответствии с Положением о порядке назначения жилищных субсидий, утвержденного постановлением Кабинета Министров Украины от 21.10.1995 № 848, в субсидии отказывают, если управлением социальной защиты населения получена информация о наличии просроченной свыше трех месяцев задолженности по оплате жилищно-коммунальных услуг, расходов на управление многоквартирным домом, срок исковой давности которой не прошел и общая сумма которой превышает 20 необлагаемых налогом минимумов доходов граждан. К сведению берется размер задолженности на день обращения по назначению жилищной субсидии.

Следовательно, должники, общая сумма долга которых превышает 20 необлагаемых налогом минимумов граждан (а это 340 грн. ), теряют право на получение субсидии.

), теряют право на получение субсидии.

Обращение в суд и его возможные последствия

В случае наличия долга предприятие-предоставитель услуг имеет право обратиться в суд с иском о взыскании задолженности.

Предоставитель услуги имеет право привлечь потребителя к гражданской ответственности, определенной в статье 625 Гражданского кодекса Украины, а именно взыскать инфляционное начисление на сумму долга за нарушение должником денежного обязательства и 3% годовых от просроченной суммы.

Вывод: в случае несвоевременной оплаты жилищно-коммунальных услуг и взыскания задолженности через суд сумма к уплате может оказаться значительно больше, чем если вовремя платить платежи.

Много разговоров на сегодня ведется о том, что в случае наличия задолженности за жилищно-коммунальные услуги, лицо может быть лишено жилья.

Принудительное взыскание долга за жилищно-коммунальные услуги после вступления в законную силу соответствующим решением суда или судебным приказом осуществляет государственный или частный исполнитель согласно Закону Украины «Об исполнительном осуществлении».

Взыскание задолженности происходит в первую очередь за счет денежных средств должника, других ценностей, средств на счетах должника в банках и других финансовых учреждениях. Если средств и ценностей нет, то только тогда дело доходит до недвижимого имущества. Взыскание на жилой дом или квартиру, в котором фактически проживает должник, происходят в последнюю очередь.

В соответствии со статьей 48 вышеупомянутого Закона в случае, если сумма, которая подлежит взысканию по исполнительному производству, не превышает 20 размеров минимальной заработной платы, обращение взыскания на единственное жилье должника и земельный участок, на котором расположено такое жилье, не осуществляется. В таком случае исполнитель обязан принять меры для выполнения решения за счет другого имущества должника. Но если другого имущества нет, а сумма задолженности больше чем 20 минимальных заработных плат (на 01.07.2021 — 20х6000 грн., то есть 120 000 грн.), государственный (частный) исполнитель имеет право наложить на единственное жилье такого должника арест и в дальнейшем его реализовать.

Какая процедура отключения газа и электроэнергии за долги

Поставщики газа и электроэнергии имеют право на прекращение предоставления услуг, что предусмотрено Правилами снабжения природного газа, утвержденными постановлением НКРЭКУ от 30.09.2015 № 2496, Кодекса газораспределительных систем и Правилами розничного рынка электрической энергии.

При отключении газа и электричества потребителя должны об этом сообщить. Так, например, в соответствии с пунктом 27 раздела ІІІ Правил снабжения природного газа, поставщик имеет право осуществить мероприятия по прекращению поставки природного газа путем направления потребителю письменного уведомления (с отметкой о вручении) с требованием самостоятельно прекратить потребление природного газа за счет перекрытия запорного устройства перед газовым прибором и допустить представителя поставщика по предъявлению служебного удостоверения на объект для опломбирования запорных устройств.

При этом в сообщении о прекращении потребления природного газа поставщик должен отметить основания и дату прекращения газопотребления, которяа не может быть раньше, чем через три дня после даты получения уведомления.

Совет потребителям: не заключайте под давлением график погашения задолженности. Это повлияет и на срок исковой давности, и подтвердит ваше согласие со всеми начислениями и штрафами. Сначала проконсультируйтесь с юристами.

Также, в соответствии с пунктом 7.5 раздела VII Правил розничного рынка электрической энергии электропоставщик в случае, если потребитель имеет задолженность или не допускает к счетчику, может полностью или частично прекратить поставку электрической энергии при условии предупреждения потребителя не позже чем за 10 рабочих дней до дня отключения.

Письменное сообщение должно содержать:

фамилия, имя, отчество, подпись ответственного лица, которым оформлено предупреждение.

Датой получения таких предупреждений будет считаться:

дата их личного вручения, которое подтверждается подписью получателя или регистрацией входной корреспонденции;

третий календарный день от даты получения почтовым отделением связи, в котором обслуживается получатель (в случае направления по почте заказным письмом).

Другой способ предоставления предупреждения потребителю может быть использован только в том случае, если он предусмотрен договором с поставщиком электроэнергии и договором с оператором системы.

Если потребитель оплатит долги и сообщит об этом поставщику электроэнергии до отключения, то снабжение электроэнергии не прекращается.

Следовательно, потребители должны вовремя и в полном объеме платить полученные жилищно-коммунальные услуги. Поставщики услуг в случае наличия задолженности имеют право на отключение/прекращение предоставления услуг и обязаны четко придерживаться правил отключения, в частности, относительно заблаговременного сообщения о таких действиях. При этом, не забываем о том, что карантин продолжаеся, поэтому такие санкции, как взыскания пени и прекращение предоставления услуг являются незаконными.

Прекращение водоснабжения

Правила предоставления услуг по централизованному водоснабжению и централизованному водоотводу, утверждены постановлением Кабинета Министров Украины от 05. 07.2019 № 690 и предусматривают право исполнителя услуг по централизованному водоснабжению, в том числе ограничить (прекратить) предоставление услуг в случае их неоплаты или оплаты не в полном объеме, кроме случаев, когда качество и/или количество таких услуг не отвечают условиям договора.

07.2019 № 690 и предусматривают право исполнителя услуг по централизованному водоснабжению, в том числе ограничить (прекратить) предоставление услуг в случае их неоплаты или оплаты не в полном объеме, кроме случаев, когда качество и/или количество таких услуг не отвечают условиям договора.

Статьей 26 Закона Украины «О жилищно-коммунальных услугах» предусмотрено, что исполнитель коммунальной услуги имеет право ограничить (прекратить) предоставление соответствующей коммунальной услуги ее потребителю независимо от избранной модели организации договорных отношений в случае непогашения в полном объеме задолженности за употребленные коммунальные услуги в течение 30 дней со дня получения потребителем предупреждения от исполнителя. Такое предупреждение направляется потребителю не раньше следующего рабочего дня после истечения предельного срока оплаты коммунальной услуги, определенного законодательством и/или договором о предоставлении соответствующей коммунальной услуги.

Ограничение предоставления соответствующей коммунальной услуги осуществляется исполнителем в присутствии представителя лица, которое осуществляет техническое обслуживание внутридомовых систем многоквартирного дома, которые обеспечивают предоставление соответствующей коммунальной услуги, а также управителя или должностного лица или работника объединения совладельцев многоквартирного дома, если управление многоквартирным домом осуществляется соответственно управителем или объединением совладельцев многоквартирного дома. Неприбытие отмеченных лиц, которые заранее были предупреждены исполнителем о дне и времени осуществления ограничения (прекращение) предоставления коммунальной услуги, не является препятствием для осуществления исполнителем ограничения (прекращения) предоставления коммунальной услуги потребителю.

Неприбытие отмеченных лиц, которые заранее были предупреждены исполнителем о дне и времени осуществления ограничения (прекращение) предоставления коммунальной услуги, не является препятствием для осуществления исполнителем ограничения (прекращения) предоставления коммунальной услуги потребителю.

В случае ограничения (прекращения) предоставления услуги потребителю исполнитель опломбировывает санитарно-техническое или другое оборудование, которое расположено в многоквартирном доме за пределами или внутри помещения, которым пользуется потребитель, и связано с предоставлением ему услуг.

Вместе с тем, в соответствии со статьей 23 Закону Украины «О питьевой воде и питьевом водоснабжении» предприятия питьевого водоснабжения и централизованного водоотвода, в частности, имеют право в случае внесения потребителем не в полном объеме платы за использованную питьевую воду ограничить его питьевое водоснабжение до уровня экологической брони питьевого водоснабжения.

Как избежать рисков в найме сотрудников? С обновленным функционалом CONTR AGENT. Отныне в системе доступны все данные из государственных реестров о гражданах Украины. Проверьте, совершал ли кандидат на работу правонарушение, коррупционные деяния или скрывается от органов власти. Детальнее здесь.

Долг домохозяйств вырос до $14,64 трлн

Akapong Osotsil / EyeEm | ГлазЭм | Getty Images

Потребительский долг вырос в течение первых трех месяцев 2021 года, в основном из-за скачка ипотечных и автокредитов, сообщила Федеральная резервная система в среду.

Общий долг домохозяйств вырос на 85 миллиардов долларов в первом квартале, увеличившись на 0,6%, в результате чего общий уровень составил 14,64 триллиона долларов.

Подпитываемый низкими ставками и раскаленным рынком жилья, ипотечный долг увеличился за этот период на 117 миллиардов долларов, или примерно на 1.2%, до $10,16 трлн, согласно ежеквартальному отчету ФРБ Нью-Йорка о долгах и кредитах домохозяйств. Автокредиты увеличились на 8 миллиардов долларов, до 1,38 триллиона долларов, в то время как остатки студенческой задолженности выросли на 29 миллиардов долларов до 1,58 триллиона долларов, хотя многие кредиты предоставлены с отсрочкой во время пандемии коронавируса.

Автокредиты увеличились на 8 миллиардов долларов, до 1,38 триллиона долларов, в то время как остатки студенческой задолженности выросли на 29 миллиардов долларов до 1,58 триллиона долларов, хотя многие кредиты предоставлены с отсрочкой во время пандемии коронавируса.

Одним из сюрпризов в отчете стало существенное снижение остатков на кредитных картах. Этот уровень упал на 49 миллиардов долларов за квартал, что стало вторым по величине падением с тех пор, как Федеральный резервный банк Нью-Йорка начал отслеживать его в 1999 году.

Балансы по кредитным картам в настоящее время составляют 770 миллиардов долларов, что на 157 миллиардов долларов меньше, чем они были в конце 2019 года, «что соответствует как выплатам среди заемщиков, так и сокращению возможностей потребления», говорится в отчете.

Исследователи Федерального резервного банка Нью-Йорка заявили, что последнему раунду снижения также существенно помог еще один раунд правительственных проверок стимулов, на этот раз на 1400 долларов. В то время как розничные продажи подскочили выше, увеличилась норма сбережений, а также доля, направленная на сокращение долга.

В то время как розничные продажи подскочили выше, увеличилась норма сбережений, а также доля, направленная на сокращение долга.

В отчете также отмечается общее улучшение кредитного качества заемщиков.

Медианное значение кредитного страха для недавно выданных ипотечных кредитов увеличилось до 788, в то время как балл для новых автокредитов вырос до 720. Только 15% вновь выданных автокредитов были выданы субстандартным заемщикам с баллами ниже 620.

Уровень просроченной задолженности также продолжал расти.

Станьте более разумным инвестором с CNBC Pro .

Получите подборку акций, звонки аналитиков, эксклюзивные интервью и доступ к CNBC TV.

Зарегистрируйтесь, чтобы начать бесплатную пробную версию сегодня.

Поправка: Согласно квартальному отчету ФРБ Нью-Йорка, задолженность по ипотеке увеличилась за этот период на 117 миллиардов долларов, или примерно на 1,2%, до 10,16 триллиона долларов. В более ранней версии процент был указан неверно.

Статистика задолженности по кредитным картам американских домохозяйств: 2021

[1] Револьверная задолженность по кредитной карте рассчитывается иначе, чем другие виды задолженности домохозяйств.Федеральный резервный банк Нью-Йорка использует данные Equifax, одного из крупнейших бюро кредитной отчетности в США, в качестве источника данных о своих долгах по кредитным картам и включает как возобновляемые остатки (долг, переносимый из месяца в месяц), так и транзакционные остатки (задолженность). которая будет погашена при следующей выписке). Мы оценили сумму возобновляемого долга, используя данные кредитного бюро Experian для определения остатков, которые были возобновляемы и транзакциями по банковским кредитным картам. Данных о возобновляемых остатках по розничным кредитным картам не было, поэтому мы предположили, что держатели карт возобновляем долги по розничным кредитным картам и банковским кредитным картам по одной и той же ставке.Затем мы умножили общий объем непогашенных остатков по кредитным картам в США — 910 миллиардов долларов по состоянию на сентябрь 2021 года — на процент возобновляемого долга. (По данным Федерального резервного банка Нью-Йорка, непогашенные остатки по кредитным картам домохозяйств страны по состоянию на июнь 2021 года составляли 804 миллиарда долларов, включая задолженность по банковским кредитным картам, но не по розничным кредитным картам. Чтобы сделать это число более репрезентативным для всей задолженности по кредитным картам, мы взял 804 миллиарда долларов и добавил их к 25% заявленного «другого» долга; Федеральный резервный банк Нью-Йорка говорит, что около четверти так называемого прочего долга — это непогашенная задолженность по розничным кредитным картам.) Наконец, мы разделили эту сумму на количество домохозяйств, имеющих возобновляемую задолженность по кредитным картам. Мы оценили количество домохозяйств, умножив общее количество домохозяйств в США, спрогнозированное на основе данных, опубликованных в конце 2020 г., на процент домохозяйств, имеющих этот долг (с использованием оценок за 2021 г., основанных на данных за 2019 г. ).

(По данным Федерального резервного банка Нью-Йорка, непогашенные остатки по кредитным картам домохозяйств страны по состоянию на июнь 2021 года составляли 804 миллиарда долларов, включая задолженность по банковским кредитным картам, но не по розничным кредитным картам. Чтобы сделать это число более репрезентативным для всей задолженности по кредитным картам, мы взял 804 миллиарда долларов и добавил их к 25% заявленного «другого» долга; Федеральный резервный банк Нью-Йорка говорит, что около четверти так называемого прочего долга — это непогашенная задолженность по розничным кредитным картам.) Наконец, мы разделили эту сумму на количество домохозяйств, имеющих возобновляемую задолженность по кредитным картам. Мы оценили количество домохозяйств, умножив общее количество домохозяйств в США, спрогнозированное на основе данных, опубликованных в конце 2020 г., на процент домохозяйств, имеющих этот долг (с использованием оценок за 2021 г., основанных на данных за 2019 г. ).

[2] Для расчета долга домохозяйства по каждой категории долга — за исключением долга по кредитной карте — мы взяли среднюю сумму каждого типа долга, о которой сообщает Федеральный резервный банк Нью-Йорка, и разделили ее на количество домохозяйств с этим типом долга. долга.Мы оценили количество домохозяйств, умножив общее количество домохозяйств в США, спрогнозированное на основе данных, опубликованных в конце 2020 года, на процент домохозяйств, имеющих этот долг, на основе данных Обзора потребительских финансов за 2019 год.

долга.Мы оценили количество домохозяйств, умножив общее количество домохозяйств в США, спрогнозированное на основе данных, опубликованных в конце 2020 года, на процент домохозяйств, имеющих этот долг, на основе данных Обзора потребительских финансов за 2019 год.

[3] Индексы потребительских цен измеряют изменения цен на набор потребительских товаров и услуг. Исследованные нами ценовые индексы включают цены на одежду, образование и связь, продукты питания и напитки, продукты питания на дому, продукты питания вне дома, жилье, медицинские услуги, другие товары и услуги, отдых и транспорт.По данным Бюро статистики труда США, индекс цен на все товары вырос с 256,532 до 274,138 с сентября 2019 г. по сентябрь 2021 г. Чтобы сравнить рост категорий индекса цен с ростом дохода с 2011 г., мы спрогнозировали средний доход домохозяйства на 2021 г., используя средний показатель за 2020 год сообщил о доходе в размере 67 521 доллара США и его увеличении или уменьшении на квартальные процентные изменения, указанные в данных индекса стоимости занятости Бюро статистики труда для гражданских работников. Согласно данным переписи, средний доход домохозяйства в 2019 году составлял 68 703 доллара, а наши прогнозы показывают, что средний доход домохозяйства на 2021 год составит 66 438 долларов.

Согласно данным переписи, средний доход домохозяйства в 2019 году составлял 68 703 доллара, а наши прогнозы показывают, что средний доход домохозяйства на 2021 год составит 66 438 долларов.

[4] Чтобы определить проценты по кредитным картам в течение года, мы использовали нашу оценку возобновляемой задолженности по кредитным картам и данные о средней процентной ставке по счетам кредитных карт с начисленными процентами от Федерального резервного банка Сент-Луиса за август 2021 года. Предполагая постоянный баланс, мы умножили среднюю возобновляемую задолженность по кредитной карте среди домохозяйств с задолженностью по кредитной карте на средний годовой доход. Это всего лишь оценка — для простоты наши расчеты не учитывают ежедневные начисления сложных процентов или колебания остатков.

[5] По данным Бюро статистики труда США, индекс цен на все товары вырос с 226 597 до 274 138 с сентября 2011 г. по сентябрь 2021 г. По данным переписи, средний доход домохозяйства в 2011 г. составлял 50 054 доллара; наши прогнозы показывают, что средний доход домохозяйства на 2021 год составит 66 438 долларов. ИПЦ на жилье увеличился с 220,152 до 283,505 в период с сентября 2011 по сентябрь 2021 года, а ИПЦ на медицинские услуги за это время увеличился с 402,202 до 525,585.

составлял 50 054 доллара; наши прогнозы показывают, что средний доход домохозяйства на 2021 год составит 66 438 долларов. ИПЦ на жилье увеличился с 220,152 до 283,505 в период с сентября 2011 по сентябрь 2021 года, а ИПЦ на медицинские услуги за это время увеличился с 402,202 до 525,585.

Каково лучшее соотношение долга к доходу для ипотеки?

Когда вы подаете заявку на получение ипотечного кредита, кредитор рассматривает соотношение вашего долга к доходу в качестве критической меры.У вас может быть хороший кредитный рейтинг, стабильный заработок и своевременная оплата всех счетов, но если ежемесячные платежи по долгам съедают слишком большую часть вашего дохода, кредитор примет это во внимание при определении вашей способности взять ипотеку.

Вот почему так же важно знать отношение долга к доходу, или DTI, как и проверять свой кредитный рейтинг перед подачей заявки на ипотеку.

Как рассчитать отношение долга к доходу

Вы можете рассчитать коэффициент DTI до подачи заявки на ипотеку, независимо от того, какой вид ссуды вы хотите получить.

Во-первых, кредиторы оценивают два типа коэффициентов:

- Начальный коэффициент: Также называемый жилищным коэффициентом, он показывает, какой процент вашего дохода пойдет на расходы на жилье. Это включает в себя ваш ежемесячный платеж по ипотеке, налоги на имущество, страхование домовладельцев и сборы ассоциации домовладельцев, если применимо.

- Конечный коэффициент: Показывает, какая часть вашего дохода потребуется для покрытия всех ежемесячных долговых обязательств. Это включает в себя ипотеку и другие расходы на жилье, а также кредитные карты, автокредит, алименты, студенческие кредиты и другие долги.Расходы на проживание, такие как коммунальные услуги и продукты, не включены в этот коэффициент.

Внутренний коэффициент может называться отношением долга к доходу, но оба коэффициента обычно учитываются, когда кредитор говорит, что рассматривает DTI заемщика.

Пример отношения долга к доходу

Чтобы рассчитать начальный коэффициент, сложите свои ежемесячные расходы на жилье и разделите его на свой валовой ежемесячный доход, а затем умножьте результат на 100. Например, если все ваши расходы, связанные с жильем, расходы составляют 1800 долларов США, а ваш валовой ежемесячный доход составляет 6000 долларов США, ваш DTI составляет 30 процентов.

Например, если все ваши расходы, связанные с жильем, расходы составляют 1800 долларов США, а ваш валовой ежемесячный доход составляет 6000 долларов США, ваш DTI составляет 30 процентов.

Чтобы определить итоговый коэффициент, сложите все свои ежемесячные платежи по долгам, включая расходы на жилье, и разделите результат на свой ежемесячный валовой доход.

Допустим, у вас есть кредит на покупку автомобиля в размере 500 долларов США в месяц, вы платите 150 долларов США в месяц в виде студенческих кредитов и 200 долларов США в месяц на оплату счетов по кредитной карте. В сумме это составляет 850 долларов.

Объедините это с вашими ежемесячными расходами на жилье в размере 1800 долларов, и вы получите 2650 долларов ежемесячных долгов. Исходя из вашего ежемесячного дохода в 6000 долларов, ваш коэффициент конечного результата составит 44 процента.

Идеальное отношение долга к доходу для ипотечного кредита

Кредиторы, как правило, стремятся к тому, чтобы идеальное отношение начального уровня не превышало 28 процентов, а отношение конечного уровня, включая все ежемесячные долги, не должно превышать 36 процентов.

Таким образом, при валовом ежемесячном доходе в размере 6000 долларов максимальная сумма ежемесячных платежей по ипотеке под 28 процентов составит 1680 долларов (6000 долларов x 0,28 = 1680 долларов). Ваш максимум для всех платежей по долгу, при 36 процентах, должен составлять не более 2160 долларов в месяц (6000 долларов x 0.36 = 2160 долларов).

В действительности, однако, в зависимости от вашего кредитного рейтинга, размера ваших сбережений и размера первоначального взноса кредиторы могут принять более высокие коэффициенты. Лимиты варьируются в зависимости от кредитора и типа кредита.

Для обычных кредитов большинство кредиторов сосредотачиваются на вашем конечном коэффициенте. Хотя это и не написано на камне, для большинства обычных кредитов требуется DTI не более 45 процентов, но некоторые кредиторы принимают коэффициенты до 50 процентов, если у заемщика есть компенсирующие факторы, такие как сберегательный счет с балансом, равным шести месяцам. стоимость жилищных расходов.

Для кредитов FHA рекомендуемый первоначальный коэффициент составляет 31 процент, а рекомендуемый итоговый коэффициент составляет 43 процента, но, как и в случае с обычными кредитами, существуют исключения, которые повышают предельную планку.

Как понизить DTI

Если ваш DTI не находится в рекомендуемом диапазоне, вы можете попытаться снизить DTI с помощью ряда методов. Предпочтительный вариант — погасить столько долга, сколько сможете, но вы также можете попробовать реструктурировать свои кредиты. Ищите варианты снижения процентной ставки по вашему долгу или попытайтесь продлить срок кредита с помощью вариантов рефинансирования.Посмотрите на программы прощения кредита, которые могут помочь полностью устранить некоторые из ваших долгов.

Если вы не можете рефинансировать свои кредиты, сначала сосредоточьтесь на погашении кредитов с высокими процентами. Они имеют больший вес в вашем расчете DTI, поэтому выплата их в первую очередь улучшит соотношение.

Если можете, найдите дополнительный источник дохода. Этот дополнительный поток дохода поможет улучшить коэффициент DTI.

Этот дополнительный поток дохода поможет улучшить коэффициент DTI.

Как обойти высокий DTI

Самый простой способ снизить отношение долга к доходу — погасить как можно больше долга, но у многих заемщиков нет на это денег, когда они в процессе получения ипотечного кредита, потому что большая часть их сбережений связана с первоначальным взносом и расходами на закрытие.

Если вы считаете, что можете позволить себе желаемую ипотеку, но ваш DTI превышает лимит, поручитель может помочь решить вашу проблему. В отличие от обычных кредитов, у заемщиков может быть родственник, подписавший кредит FHA, и созаемщику не нужно будет жить в доме с заемщиком. Поручитель должен показать достаточный доход и хорошую кредитную историю, как и в случае любого другого типа кредита.

Иногда, однако, поручитель не является решением. Например, если ваш DTI слишком высок, вам следует подумать о том, чтобы сосредоточиться на улучшении своего финансового положения, прежде чем брать ипотеку.

Практический результат

Отношение вашего долга к доходу является важным показателем для кредиторов при рассмотрении вашей ипотеки. Тем не менее, есть способы получить ипотечный кредит с высоким DTI путем рефинансирования или получения поручителя.

Не повышайте потолок федерального долга, торпедируйте рынок жилья США

Скачать этот бриф (pdf)

Прочтите этот краткий обзор в веб-браузере

дома по всей стране выставлены на обозрение этой весной и летом, в самое оживленное время года на рынке недвижимости.Но надежды на продажу новых и существующих домов — и выгоды, которые это приносит экономике США в целом — вполне могут быть перечеркнуты республиканским большинством в Палате представителей США, которое продолжает безрассудно играть с идеей не повышать федеральный потолок долга.

Если Конгрессу не удастся поднять этот потолок, то рынок жилья США, скорее всего, испытает серьезное двойное сокращение, характеризующееся гораздо более низкими продажами жилья и низкими ценами на жилье. Это, в свою очередь, спровоцирует возвращение экономических проблем последних нескольких лет для многих семей, поскольку потери права выкупа останутся на рекордно высоком уровне или близки к нему, а рабочие места в ключевых секторах, таких как строительство, снова исчезнут.

Это, в свою очередь, спровоцирует возвращение экономических проблем последних нескольких лет для многих семей, поскольку потери права выкупа останутся на рекордно высоком уровне или близки к нему, а рабочие места в ключевых секторах, таких как строительство, снова исчезнут.

Связь между потолком долга, рынком жилья, строительной отраслью и экономикой в целом — это процентная ставка, выплачиваемая по облигациям Казначейства США, и ставки по ипотечным кредитам. Неспособность поднять потолок федерального долга, который является максимальной суммой, которую федеральное правительство может занять без дополнительных действий Конгресса, приведет к росту процентных ставок, возможно, резкому, и они останутся выше, чем в противном случае. Ставки по ипотечным кредитам, среди прочих процентных ставок, будут расти вместе с процентными ставками по U.S. Казначейские облигации, делающие дома менее доступными и снижающие продажи и цены на жилье. Двойной спад на рынке жилья, который, как многие опасаются, быстро станет реальностью, уничтожит еще больше семейного капитала, замедлит восстановление экономики и сократит столь необходимые рабочие места.

В этом кратком изложении эти ссылки будут подробно рассмотрены, но краткий обзор представленных здесь данных показывает следующее:

- Процентные ставки по ипотеке вырастут больше, чем ставки Казначейства США. Увеличение ставки по 10-летним казначейским обязательствам на полпроцента — что вероятно, если лимит долга не будет повышен — может привести к скачку ставки по ипотечным кредитам на 0,66 процентных пункта, увеличивая ставки по ипотечным кредитам почти на 14 процентов от их текущего уровня до самого высокого уровня с 2008 года.

- Ипотечные ставки еще какое-то время будут оставаться высокими. Потрясения для ставок казначейства обычно приводят к тому, что ставки по ипотечным кредитам растут и остаются высокими. Следовательно, рынок жилья не получит отсрочки, как только федеральному правительству придется отсрочить выплату долга, даже если потолок долга в конечном итоге будет повышен.

- Продажи новых домов могут упасть до рекордно низкого уровня.

Взаимосвязь между ставками по ипотечным кредитам и продажами новых домов за последнее десятилетие предполагает, что в 2011 году будет продано на 27 300–31 600 новых домов меньше из-за повышения ставок по ипотечным кредитам.

Взаимосвязь между ставками по ипотечным кредитам и продажами новых домов за последнее десятилетие предполагает, что в 2011 году будет продано на 27 300–31 600 новых домов меньше из-за повышения ставок по ипотечным кредитам. - Продажи существующих домов снизятся. Более высокие ставки по ипотечным кредитам замедлят продажи существующих домов, так что будет продано от 92 700 до 129 500 домов меньше. Падение продаж существующего жилья будет способствовать снижению цен.

- Цены на дома упадут из-за сокращения продаж. Цены на дома упадут, так как владельцы, девелоперы и строители, желающие продать дома, найдут меньше покупателей. Более низкие цены на жилье оставят больше ипотечных кредитов «под водой» — домовладельцы владеют больше, чем их дома стоят — снизив стимулы для домовладельцев, чтобы оставаться в курсе своих ипотечных кредитов. Это может удерживать просрочки по ипотечным кредитам и потери права выкупа заложенного имущества на рекордно высоком уровне.

- Экономика пострадает. Рассчитывайте на повторение недавнего экономического спада, вызванного рынком жилья.Падение рынка жилья во время Великой рецессии 2007-2009 годов надолго затормозило экономику. Экономика была бы на 222 миллиарда долларов больше (в долларах 2011 г.), чем в марте 2011 г., если бы не снижение только продаж новых домов и пристроек с декабря 2007 г. по март 2011 г. .

- Строительные работы снова исчезнут. Количество рабочих мест в жилищном строительстве сократилось на 1,1 миллиона с декабря 2007 года по декабрь 2010 года, что составляет 13,9 процента потерь рабочих мест за этот период.Занятость в жилищном строительстве начала стабилизироваться только весной 2011 года, положив конец более чем трехлетнему массовому сокращению рабочих мест. Двойной спад на рынке жилья — меньшее количество продаж и более низкие цены — снова приведет к снижению занятости в строительстве.

Итак, давайте рассмотрим каждое из этих последствий по очереди, чтобы продемонстрировать полнейшую глупость игры в политику с потолком федерального долга.

Более высокие процентные ставки казначейства означают более высокие и сохраняющиеся ставки по ипотечным кредитам

Проценты, начисленные на U.Государственный долг S. служит эталоном для процентов, начисляемых на все остальные долги. Государственный долг США считается безрисковым, а другой долг должен стоить дороже, чтобы компенсировать кредиторам более высокий риск. Процентная ставка по казначейским облигациям США или казначейским облигациям, как их часто называют на финансовых рынках, вырастет, если потолок долга не будет повышен, что, в свою очередь, повысит процентные ставки по другим долгам, таким как ипотечные кредиты. Ставки казначейства вырастут, потому что кредиторам придется компенсировать новый риск задержки платежей со стороны США.С. правительство.

Уильям Х. Гросс, основатель и управляющий директор PIMCO, одной из крупнейших компаний по инвестированию в облигации в мире, считает, что неспособность поднять потолок долга повысит процентные ставки по казначейским облигациям на 50 базисных пунктов, или 0,5 процентных пункта. Это, в свою очередь, означает, что ставки по ипотечным кредитам, вероятно, вырастут более чем на полпроцента, как показано в Таблице 1. И такое увеличение ставки казначейства приведет к большему увеличению ставок по ипотечным кредитам с течением времени. Среднемесячное увеличение ставки 10-летних казначейских облигаций, когда ставка 10-летних казначейских облигаций выросла не менее чем на полпроцента в период с 1973 по 2011 год, составляет 0.71 процентный пункт в первый месяц, 0,93 процентного пункта за первые два месяца и 0,73 процентного пункта за первые три месяца. Первоначальный шок процентной ставки на рынке казначейских облигаций в конце концов начинает спадать на третьем месяце.

Это, в свою очередь, означает, что ставки по ипотечным кредитам, вероятно, вырастут более чем на полпроцента, как показано в Таблице 1. И такое увеличение ставки казначейства приведет к большему увеличению ставок по ипотечным кредитам с течением времени. Среднемесячное увеличение ставки 10-летних казначейских облигаций, когда ставка 10-летних казначейских облигаций выросла не менее чем на полпроцента в период с 1973 по 2011 год, составляет 0.71 процентный пункт в первый месяц, 0,93 процентного пункта за первые два месяца и 0,73 процентного пункта за первые три месяца. Первоначальный шок процентной ставки на рынке казначейских облигаций в конце концов начинает спадать на третьем месяце.

Но эффект процентной ставки сохраняется на ипотечном рынке. Ставки по ипотечным кредитам выросли на 1,05 процентных пункта на третьем месяце процентного шока, предполагая, что ставки по ипотечным кредитам вырастут еще на 0,25 процентных пункта, или примерно на одну треть больше, чем на рынке казначейских облигаций за начальный трехмесячный период после резкого скачка процентных ставок. шок процентных ставок казначейства.Шок на 0,5 процентных пункта для 10-летних казначейских облигаций, который ожидается из-за неспособности Конгресса поднять потолок долга, может привести к увеличению ставок по ипотечным кредитам на 0,66 процентных пункта в течение трех месяцев. Это повысит процентную ставку по традиционной ипотеке на 13,6 процента и составит примерно 5,5 процента — самый высокий показатель с конца 2008 года — по сравнению со средней процентной ставкой по ипотеке, равной 4,84 процента в марте 2011 года.

шок процентных ставок казначейства.Шок на 0,5 процентных пункта для 10-летних казначейских облигаций, который ожидается из-за неспособности Конгресса поднять потолок долга, может привести к увеличению ставок по ипотечным кредитам на 0,66 процентных пункта в течение трех месяцев. Это повысит процентную ставку по традиционной ипотеке на 13,6 процента и составит примерно 5,5 процента — самый высокий показатель с конца 2008 года — по сравнению со средней процентной ставкой по ипотеке, равной 4,84 процента в марте 2011 года.

Шок по казначейским ставкам — и, следовательно, другим процентным ставкам — продлится еще дольше, если потолок долга не будет повышен.Причина: предполагается, что даже если потолок долга не будет повышен в августе, члены Конгресса в конечном итоге придут к соглашению по бюджету, чтобы оплатить операции правительства и выплатить непогашенный долг.

Дефолт по долгу может быть временным, но влияние на процентные ставки может быть постоянным. Более высокие процентные ставки казначейства будут отражать новый риск, связанный с кредитованием правительства США, и этот предполагаемый риск не исчезнет, поскольку правительство в конечном итоге будет производить свои платежи. Это потому, что ничто не говорит о том, что Конгресс не будет играть в ту же игру в ближайшем будущем, после того как он разрешит федеральному правительству объявить дефолт по выплате долга, хотя и временно.

Это потому, что ничто не говорит о том, что Конгресс не будет играть в ту же игру в ближайшем будущем, после того как он разрешит федеральному правительству объявить дефолт по выплате долга, хотя и временно.

Следовательно, правительству США придется на некоторое время повысить процентные ставки, чтобы привлечь такое же количество процентов, как и раньше, от инвесторов, стремящихся купить казначейские облигации. Прошлый опыт повышения ставок казначейства не менее чем на 0,5 процентных пункта в месяц может недооценивать влияние шока процентных ставок, связанного с неспособностью республиканцев в Конгрессе поднять потолок долга, поскольку прошлые шоки были временными.

Данные предполагают, что увеличение ставок по ипотечным кредитам на 0,66 процентных пункта в результате того, что Конгресс не поднимает потолок долга, является разумным и, возможно, занижает влияние на ставки по ипотечным кредитам.

Более высокие ставки по ипотечным кредитам приводят к снижению продаж жилья

Более высокие ставки по ипотечным кредитам, как правило, сразу же связаны с меньшим количеством продаж жилья, потому что для людей дороже взять кредит и купить дом. Продажи жилья падают, когда процентные ставки растут, а цены на жилье снижаются или даже падают.Более высокие процентные ставки также означают более высокие платежи по ипотечным кредитам, что делает дома более дорогими. А падение цен означает меньшее количество продаж, так как все больше покупателей опасаются, что стоимость жилья окажется ниже их непогашенных ипотечных кредитов. Они скорее подождут, пока не будут уверены, что цены достигли своего дна.

Продажи жилья падают, когда процентные ставки растут, а цены на жилье снижаются или даже падают.Более высокие процентные ставки также означают более высокие платежи по ипотечным кредитам, что делает дома более дорогими. А падение цен означает меньшее количество продаж, так как все больше покупателей опасаются, что стоимость жилья окажется ниже их непогашенных ипотечных кредитов. Они скорее подождут, пока не будут уверены, что цены достигли своего дна.

Эти два фактора — ставки по ипотечным кредитам и рост цен на жилье — можно объединить в один показатель: так называемую реальную ставку по ипотечным кредитам. Реальная ставка по ипотеке – это ставка по ипотеке за вычетом скорости роста цен на жилье.Например, восходящее движение реальной ипотечной ставки является результатом повышения процентных ставок, падения цен на жилье или их комбинации, что делает рынок жилья менее привлекательным для потенциальных покупателей. Падение реальной ипотечной ставки, для сравнения, является результатом более низкой процентной ставки, роста цен на жилье или их комбинации, что указывает на то, что недвижимость становится более привлекательной для потенциальных покупателей.

На рис. 1 показана связь между реальной ставкой по ипотечным кредитам и продажами новых домов.Реальная ипотечная ставка здесь инвертирована, чтобы подчеркнуть систематическую взаимосвязь между процентными ставками и продажами жилья. Данные показывают, что продажи жилья растут, если реальная ставка по ипотеке падает, либо потому, что ставки по ипотеке падают, либо потому, что цены на жилье растут (помните, что реальная ставка по ипотеке — это ставка по ипотеке за вычетом скорости повышения цены на жилье).

Взаимосвязь между продажами домов и реальной ипотечной ставкой изменилась в начале недавнего экономического кризиса, поскольку серьезный кредитный кризис и волна рекордных изъятий права выкупа заложенной недвижимости подавили рынок жилья сверх того, что можно было бы предположить из-за изменений цен на жилье и процентных ставок.Рынок жилья стал особенно уязвимым во время самой тяжелой части Великой рецессии, а это означало, что продажи домов были значительно ниже того уровня, на котором они должны были быть с учетом уровня ставок по ипотечным кредитам.

В середине 2009 г. произошла нормализация зависимости между продажами нового жилья и реальными ставками по ипотечным кредитам. Реальная ипотечная ставка постепенно росла — она показана на рис. 1 нисходящей линией, поскольку она перевернута. Процентные ставки по ипотечным кредитам медленно повышались, в то время как цены на жилье продолжали падать, но более медленными темпами, что приводило к росту реальных ставок по ипотечным кредитам.Две линии сдвинулись ближе друг к другу, предполагая, что рост реальной ставки по ипотечным кредитам из-за более высоких процентных ставок способствовал замедлению продаж жилья.

Рынок жилья по-прежнему находится в депрессии на рекордно низком уровне, а более высокие процентные ставки из-за задержки выплаты долга правительством США могут привести к еще меньшему снижению продаж жилья. Что произойдет с продажами новых домов, если процентные ставки вырастут? Ставки по ипотечным кредитам могут увеличиться на 0,66 процентных пункта в ответ на повышение на 0,5 процентных пункта ставок казначейства. Реальная ставка по ипотеке увеличилась бы как минимум на 0,66 процентных пункта. Изменение реальной ставки по ипотечным кредитам было бы больше, если бы цены на жилье падали быстрее из-за меньшего количества продаж жилья.

Доступные месячные данные с 2000 по 2005 год — годы бума — предполагают, что продажи новых домов увеличивались на 41 400 на каждый процентный пункт снижения реальной ставки по ипотечным кредитам, а данные о снижении рынка жилья с 2005 по 2008 год предполагают, что продажи новых домов упал на 47 600 на каждый процентный пункт повышения реальной ставки по ипотечным кредитам.

Повышение реальной ипотечной ставки на 0,66 процентного пункта может привести к снижению продаж новых домов в годовом исчислении с поправкой на сезонные колебания на 27 300 и 31 600 продаж в 2011 году. 45 600 до конца 2011 года, как показано на рисунке 2. Двойное падение рынка жилья перейдет от спекуляций к реальности.

Данные показывают аналогичную картину для продаж существующего жилья. Продажи существующих домов падают, когда реальная ставка по ипотеке растет.Данные с 2000 по 2010 год показывают, что увеличение ипотечной ставки на 0,66 процентных пункта замедлит продажи на 92 700–129 400 единиц в 2011 году. Более низкие продажи, однако, будут означать, что отчужденные и другие дома, выставленные на продажу, будут дольше оставаться на рынке, таким образом угнетает цены на жилье дальше от их и без того низкого уровня.

Пострадают рынок жилья, экономика и рабочие места

Меньшее количество продаж новых домов будет иметь серьезный волновой эффект для всей экономики. Во-первых, снижение продаж влияет на цены на жилье.На рис. 2 показано, что две линии продаж и цен с поправкой на инфляцию обычно движутся в одном направлении. Когда продажи упадут, упадут и цены. А медианная реальная цена продажи жилья — половина всех продаж выше, а половина — ниже этой цены — в последние месяцы уже колеблется вокруг самого низкого уровня с 1997 года. Таким образом, более низкие продажи вслед за более высокими ставками по ипотечным кредитам еще больше снизят и без того низкие цены на жилье. И это приводит к экономическим трудностям для семей.

И это приводит к экономическим трудностям для семей.

Более низкие цены на жилье еще больше уменьшат долю семей в их домах.Доля собственного капитала в общей стоимости жилья уже упала до рекордно низкого уровня, достигнув исторического минимума в 38,5 процента в конце 2010 года. Это означает, что банкам принадлежало более 60 процентов среднего дома в конце прошлого года.

Снижение доли собственного капитала в общей стоимости жилья произошло из-за того, что цены на жилье падали быстрее, чем общая сумма ипотечных кредитов. Ипотечные кредиты действительно уменьшились, так как банки лишали семьи права выкупа и поскольку семьи могли занимать меньше в условиях жесткого кредитного рынка.Тем не менее, этого снижения было недостаточно, чтобы идти в ногу с падением стоимости жилья, так что банки впервые стали владельцами домов большинства семей в декабре 2007 года, а доля семей в собственных домах продолжала снижаться до конца 2010 года. , последний квартал, по которому имеются данные.

Семьи, владеющие меньшей долей собственных домов, тем не менее, также означают, что все больше и больше семей будут «уходить под воду» — задолжать по ипотеке больше, чем стоит их дом, — или останутся там.Однако у домовладельцев меньше стимулов вносить платежи по ипотечным кредитам, если они должны больше, чем стоит их дом. Затем все больше ипотечных кредитов становятся просроченными и в конечном итоге переходят в категорию лиц, лишенных права выкупа, поскольку доля домовладельцев, у которых есть проблемы с ипотечными кредитами, растет.

К четвертому кварталу 2010 года каждая восьмая ипотечная закладная уже была просрочена или на нее было обращено взыскание, и этот высокий уровень проблемных ипотечных кредитов практически не изменился за два года. Шок процентной ставки, вызванный неспособностью Конгресса поднять потолок госдолга, только усугубит проблемную ситуацию на рынке жилья.

Неприятности на рынке жилья быстро перекинутся и на экономику. Экономика, например, была бы на 222 миллиарда долларов больше (в долларах 2011 г. ) в первом квартале 2011 г., если бы с декабря 2007 г. не произошло резкого роста продаж и ремонта новых домов. усугубится, замедлив экономический рост, если быстро растущие ставки по ипотечным кредитам подтолкнут рынок жилья к двукратному падению.

) в первом квартале 2011 г., если бы с декабря 2007 г. не произошло резкого роста продаж и ремонта новых домов. усугубится, замедлив экономический рост, если быстро растущие ставки по ипотечным кредитам подтолкнут рынок жилья к двукратному падению.

Экономические проблемы с продажей новых домов быстро перерастут в новые проблемы с рабочими местами в строительстве.Количество рабочих мест в строительстве жилых домов сократилось на 1,1 миллиона с декабря 2007 г. по декабрь 2010 г., что составляет 13,9 процента сокращения рабочих мест за этот период. А занятость в жилищном строительстве начала окончательно стабилизироваться только весной 2011 года, положив конец более чем трехлетнему массовому сокращению рабочих мест.

Двойной спад на рынке жилья — меньшие объемы продаж и более низкие цены — снова приведет к снижению занятости в строительстве и продлит экономические трудности как для рабочих, так и для специализированных подрядчиков.Заключение Республиканцы играют на здоровье жилищного сектора, когда оно начинает стабилизироваться. Отказ от повышения потолка долга имел бы серьезные экономические последствия, если бы это стало реальностью. Рынок жилья будет одним из первых секторов, которые почувствуют боль от этого политического решения. Продажи домов и цены упадут, что приведет к быстрому росту числа случаев потери права выкупа, снижению темпов роста и сокращению рабочих мест.

Отказ от повышения потолка долга имел бы серьезные экономические последствия, если бы это стало реальностью. Рынок жилья будет одним из первых секторов, которые почувствуют боль от этого политического решения. Продажи домов и цены упадут, что приведет к быстрому росту числа случаев потери права выкупа, снижению темпов роста и сокращению рабочих мест.

Скачать этот бриф (pdf)

Прочтите этот краткий обзор в веб-браузере

Кристиан Э.Веллер — старший научный сотрудник Центра американского прогресса и доцент кафедры государственной политики и связей с общественностью Массачусетского университета в Бостоне.

Студенческая задолженность по оплате жилья аннулирована для студентов штата Буффало

БУФФАЛО, Н.Й. — Десятки студентов штата Буффало больше не имеют задолженности по оплате жилья после расследования, проведенного Генеральной прокуратурой штата Нью-Йорк.

Расследование показало, что компания Monarch 716, предоставляющая жилье, регулярно уговаривала студентов подписывать договоры аренды, даже если они не соответствовали требованиям Monarch, а затем требовала арендную плату и даже направляла студентов к сборщикам долгов, отказывая в доступе к квартирам. По данным офиса AG, с 2019 года Monarch проделал это с сотнями студентов.

По данным офиса AG, с 2019 года Monarch проделал это с сотнями студентов.

«Я хочу поблагодарить генерального прокурора Джеймс и ее офис за то, что они привлекли к ответственности Monarch 716 и списали долг в тысячи долларов, который компания пыталась незаконно взвалить на меня, — сказала Мария Рид, пострадавшая студентка SUNY Buffalo State College. «Монарх 716 обманул меня и многих других, угрожая отправить нас к сборщикам долгов и разрушив наш кредит. После просмотра квартиры Monarch 716 компания заявила, что я должен тысячи долларов, даже не проведя должной осмотрительности, чтобы проверить, имею ли я право на квартиру.Я никогда не жил в квартире Monarch 716 даже дня, но мне сказали, что я должен заплатить тысячи. Я рад, что эта компания не сможет причинить вред другому студенту из-за работы генерального прокурора».

Долг на общую сумму 200 000 долларов США был аннулирован в рамках соглашения с поставщиком жилья.

AG Летиция Джеймс говорит, что соглашение поможет студентам привести свою жизнь в порядок, и что незаконные жилищные схемы недопустимы.

«Охота на студентов с помощью незаконных жилищных схем неприемлема и недопустима», — сказал А. Г. Джеймс.«Монарх 716 занимался серьезным хищническим поведением, которое нарушало права арендаторов и заставляло студентов, которые только начинали свою жизнь, чувствовать себя под угрозой. Сегодняшнее соглашение поможет студентам, пострадавшим от «Монарха 716», вернуть свою жизнь в порядок, не обременяя их долгами на тысячи долларов. Мой офис стремится противостоять хищным арендодателям и защищать студентов».

Представитель Monarch 716 отказался комментировать этот вопрос.

Удивительно хорошее состояние потребительского долга

Я знаю, что мы все хотим забыть, но давайте на мгновение вспомним весну 2020 года.Это был сезон, отмеченный нелогичными, негармоничными тотемами надвигающейся пандемии: видео знаменитостей о мытье рук, апокалиптические пробеги в продуктовых магазинах, волны вирусного контента, включающего пение на подоконнике и стук марихуаны. Это глобальное товарищество могло бы согреть сердце, если бы не было так ужасно. И в дополнение к очень реальному страху перед пандемией, многие американцы также столкнулись с надвигающимся страхом перед финансовым кризисом, как широкомасштабным, так и обезоруживающе личным.

Это глобальное товарищество могло бы согреть сердце, если бы не было так ужасно. И в дополнение к очень реальному страху перед пандемией, многие американцы также столкнулись с надвигающимся страхом перед финансовым кризисом, как широкомасштабным, так и обезоруживающе личным.

Во втором квартале 2020 года безработица в США достигла 14 человек.8 процентов, это самый высокий показатель с момента начала регистрации в 1948 году. За тот же период ВВП Америки упал в годовом исчислении на 31,7 процента. В целом ряде отраслей — психиатрической помощи, маркетинге, гостиничном бизнесе — мои друзья и близкие выражали чувство финансового дисбаланса и шатания экономики, которые преследовали нас и летом.