Изменения в наследственном праве — новая книга \ Консультант Плюс

Состоялась презентация новой книги П.В. Крашенинникова «Наследственное право (включая наследственные фонды, наследственные договоры и совместные завещания)». Это уже 4-я редакция популярной книги, в которой подробно рассмотрено текущее регулирование наследственных вопросов, зарубежное законодательство, а также дан экскурс в историю вопроса.

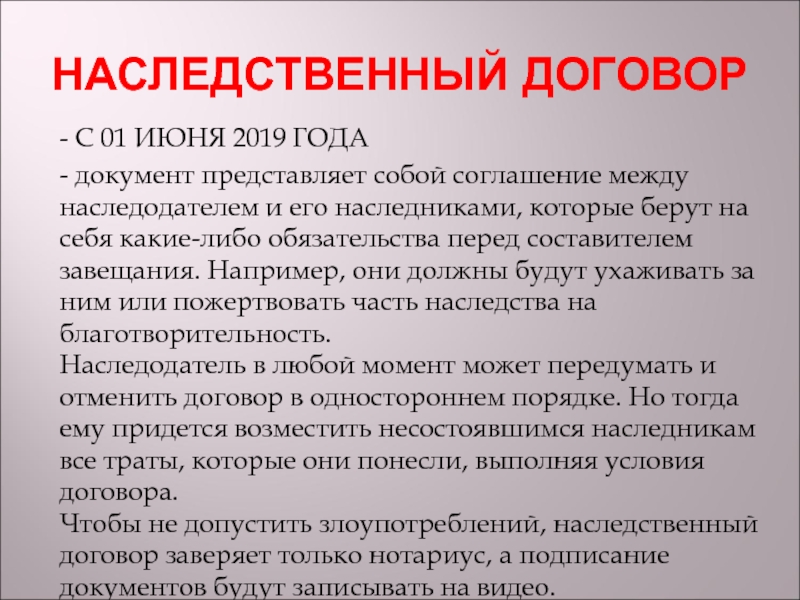

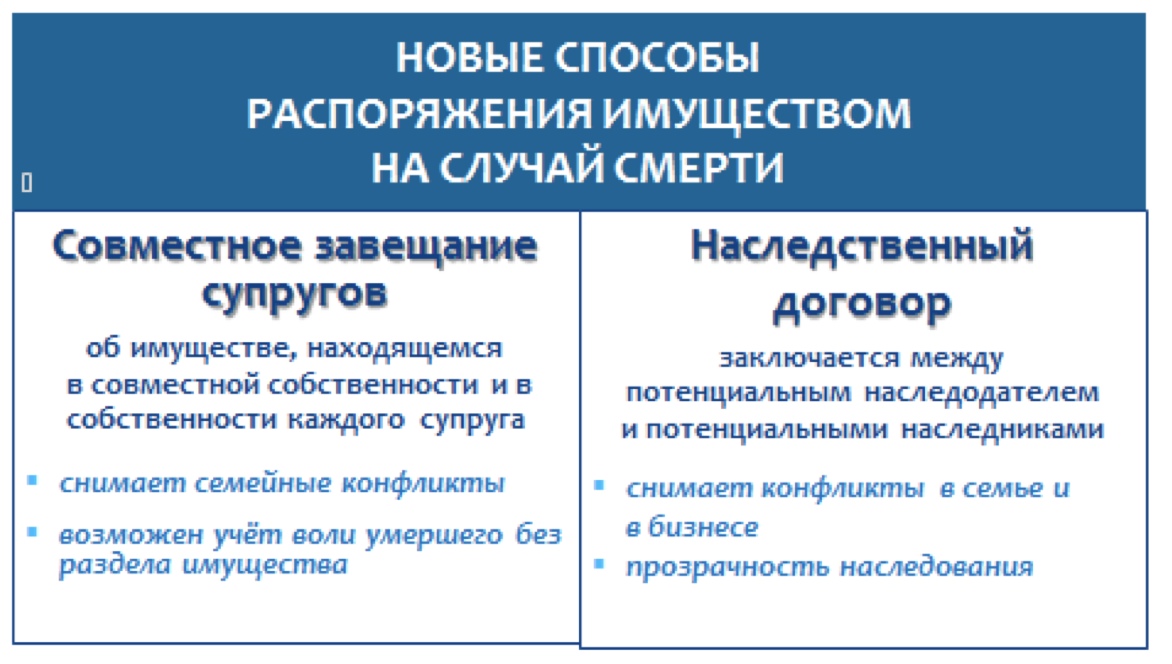

С 1 июня 2019 г. вступают в силу изменения в третью часть ГК РФ. У супругов появляется возможность составить совместное завещание, в котором можно распорядиться совместным имуществом, имуществом каждого супруга или определить доли наследников. Завещание будет удостоверяться нотариусом и процесс будет зафиксирован на видео, что в дальнейшем может уберечь от судебных процессов по оспариванию завещания. Раньше совместных завещаний не было предусмотрено, и в результате часто случаются споры и конфликты между наследниками.

Появляется возможность наследования по наследственному договору, который заключается между потенциальными наследодателем и его потенциальными наследниками.

Автор книги — председатель комитета Госдумы по государственному строительству и законодательству Павел Владимирович Крашенинников — принимал непосредственное участие в разработке изменений в ГК РФ. Он сказал, что появление новых наследственных институтов является логичным развитием законодательства о наследовании, и они найдут свое применение. И этому уже есть подтверждение. К.А. Корсик, президент Федеральной нотариальной палаты рассказал, что за 9 месяцев с момента появления наследственных фондов было нотариально удостоверено 600 завещаний по наследственному фонду.

На презентации выступила Лидия Юрьевна Михеева, и. о. руководителя Исследовательского центра частного права им. С.C. Алексеева. По ее словам, изменения в наследственном праве важные и своевременные, они позволяют более точно распорядиться наследством, с учётом интересов всех сторон, сохранить наследственную массу. И это будет актуально не только крупному, но и среднему бизнесу.

И это будет актуально не только крупному, но и среднему бизнесу.

Б.М. Гонгало, руководитель Уральского отделения Российской школы частного права, сказал, что совместные завещания могут стать распространенным инструментом, а наследственных фондов и наследственных договоров, скорее всего, не будет много.

Завершилась презентация позитивно — жизнь все-таки перевешивает невеселые вопросы наследования и хочется верить в лучшее.

Книга выпущена издательством «Статут» estatut.ru

Новости КонсультантПлюс смотрите также в Facebook, ВКонтакте, Одноклассниках, Instagram, на Яндекс.Дзен.

Дата публикации на сайте: 31.05.2019

Подписаться на рассылку

Поделиться ссылкой:

В наследственном праве России появилась многовариантность — Российская газета

30 мая в медиацентре «Российской газеты» состоялась пресс-конференция, приуроченная к вступлению в силу с 1 июня 2019 года положений Гражданского кодекса о новых возможностях передачи наследства и презентация четвертого издания книги «Наследственное право» председателя Комитета Государственной Думы по государственному строительству и законодательству, доктора юридических наук, профессора Павла Владимировича Крашенинникова.

1 июня вступают в силу новые законы, которые открывают для граждан России новые возможности в деле реализации их прав на наследство и наследование. К ним относятся: совместные завещания супругов, наследственный договор и наследственные фонды, которые уже действуют с сентября прошлого года. Эти новеллы нашего законодательства нашли отражение в новой книге Павла Владимировича Крашенинникова по наследственному праву. Книга, проверенная временем, выдержала уже четвертое издание. Сейчас она наиболее полно представляет собой все законодательство от Вавилона до последних законодательных актов.

Говоря о новой книге, ее автор отметил, что наследственное право очень тесно связано с семейным и жилищным правом, о которых автором также написаны две книги.

На презентации этой книги автор подчеркнул, что в ней, кроме истории, есть анализ наследственного права, которое действует на сегодняшний день. Первая часть — основы учения о наследственном праве. Вторая часть — общая часть наследственного права. Дальше — особенная часть наследственного права — наследственные фонды и новелла — наследственные договоры и совместные завещания.

Наследственные фонды в России действуют с 1 сентября 2018 года. К сожалению, в нашей юрисдикции предусмотрены пока только посмертные наследственные фонды, то есть тогда, когда в завещании можно указать на создание этого фонда, когда пишется это самое учреждение и соответствующий устав наследственного фонда.

Что касается договора и совместного завещания, то это новые для нашей страны способы распоряжения на случай смерти. По мнению автора, это существенно снижает риски дискуссий, скандалов, которые всегда возникают по поводу наследства. Если про фонды и про наследственные договоры можно говорить о том, что это скорее всего для бизнеса, то совместное завещание вполне может быть использовано не только гражданами, которые владеют большим состоянием. С 1 июня 2019 года будет осуществляться наследование по закону, по завещанию и по договору. С 1 июня, соответственно, у нас завещания могут быть индивидуальные, индивидуальные с условиями создания наследственного фонда и совместные завещания.

Говоря про совместное завещание, Крашенинников отметил, что его суть заключается в том, что его смогут составлять супруги. При наличии такого завещания не нужно сначала делить совместную собственность супругов после смерти одного из них, а затем решать вопрос о наследстве и наследниках, как это происходит сейчас. Можно заранее указать — кому, какое имущество и в какой последовательности переходит, если умер один из супругов или если ушли оба одновременно. Такие завещания позволят снизить число семейных конфликтов по поводу наследства. Особенно в семьях, где есть дети от разных браков, и в случаях, когда супруги имеют общих детей и хотят упростить для своих наследников процедуры принятия наследства.

Что же касается наследственного договора, отметил Крашенинников, то его суть заключается в том, что он представляет собой соглашение по поводу будущего наследства между потенциальным наследодателем и возможными наследниками. Такой договор может заключаться с любыми лицами, которые могут призываться к наследованию, в том числе юридическими. В наследственном договоре можно указать условия получения потенциальными наследниками имущества — например, содержать до конца дней родственника или финансировать университет. Его преимущество в том, что потенциальные наследники и потенциальный наследодатель договариваются заранее, что кому перейдет и какие условия для этого нужно выполнить. Такой договор может быть особенно удобен при наследовании бизнеса.

В наследственном договоре можно указать условия получения потенциальными наследниками имущества — например, содержать до конца дней родственника или финансировать университет. Его преимущество в том, что потенциальные наследники и потенциальный наследодатель договариваются заранее, что кому перейдет и какие условия для этого нужно выполнить. Такой договор может быть особенно удобен при наследовании бизнеса.

С июня вступают в силу новые виды завещаний по наследству — Российская газета

Вековые коллизии развития наследственных отношений проследил в своей книге председатель Комитета Госдумы по государственному строительству и законодательству, доктор юридических наук, профессор Павел Крашенинников.

Презентация его нового труда по наследственному праву состоится в четверг, 30 мая, в редакции «Российской газеты». В ней принимают участие видные юристы, общественные деятели, студенты и преподаватели вузов, журналисты, многие известные в стране люди.

Те, кто уже успел познакомиться с содержанием «Наследственного права», отмечают особенность нового издания книги — она вобрала в себя все новейшие законы и другие документы, регулирующие сферу наследственных отношений. Особый интерес вызывают новеллы, которых прежде вообще не было в нашем законодательстве. Это совместные завещания супругов и наследственные договоры, вступающие в силу с 1 июня, а также уже действующие наследственные фонды. Учитывая, что эти новые формы наследования еще мало знакомы читателям, мы попросили автора законов Павла Крашенинникова разъяснить их суть.

Особый интерес вызывают новеллы, которых прежде вообще не было в нашем законодательстве. Это совместные завещания супругов и наследственные договоры, вступающие в силу с 1 июня, а также уже действующие наследственные фонды. Учитывая, что эти новые формы наследования еще мало знакомы читателям, мы попросили автора законов Павла Крашенинникова разъяснить их суть.

Павел Владимирович, закон о посмертных наследственных фондах вступил в силу с 1 сентября прошлого года. У нотариальных контор выстроились большие очереди из олигархов?

Павел Крашенинников: В каждой шутке есть доля только шутки, так и здесь: закон о наследственных фондах, бесспорно, интересен прежде всего ограниченному кругу состоятельных людей. Но он был необходим. Не так уж редки случаи, когда наследники успешных предпринимателей, создавших крупные компании, по некомпетентности или под влиянием нечистых на руку советчиков пускают по ветру состояние своих отцов и сами остаются на мели.

Правовые аспекты наследования эксперты «РГ» разбирают в рубрике «Юрконсультация»Предчувствуя такую опасность, владелец фирмы может еще при жизни подумать о создании наследственного фонда.

И поручить руководство таким фондом доверенным лицам, определив, кому, сколько и на какие цели должна идти прибыль. Таким образом, он не только сохранит от разорения дело своей жизни, но и обезопасит незадачливых потомков. Опосредованно сохранение бизнеса через фонды даст плюсы обществу: для граждан зарплата, для государства налоги.

Особо интересны новеллы, которых прежде вообще не было. Это совместные завещания супругов и наследственные договоры

Кстати говоря, возможность открыть наследственный фонд оказалась востребованной. За полгода действия нового закона ею воспользовалось уже более 500 лиц.

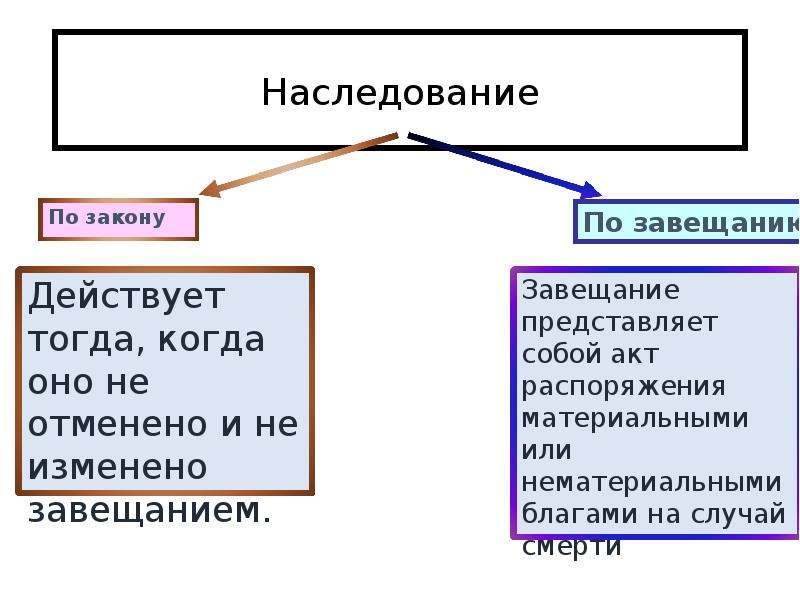

До сих пор наследство, независимо от его размеров и содержания, переходило к наследникам в двух формах: по завещанию, а если такового не было, то по закону. Теперь появилось еще совместное завещание супругов. В чем его отличие от обычного завещания?

Павел Крашенинников: Представьте картину: живет семья, муж и жена, у них дети, внуки, другие родственники. Это только в сказке говорится: «Жили долго, счастливо и умерли в один день». В жизни иначе, уходит из жизни один из супругов, значит, надо делить совместную собственность, а затем решать вопрос о наследстве и наследниках.

Это только в сказке говорится: «Жили долго, счастливо и умерли в один день». В жизни иначе, уходит из жизни один из супругов, значит, надо делить совместную собственность, а затем решать вопрос о наследстве и наследниках.

Совместное завещание представляет собой общую волю супругов. При его наличии не нужно ничего делить, а заранее можно указать, в какой последовательности, кому и какое имущество переходит в зависимости от ситуации.

Что немаловажно, закон учитывает возможные изменения в семье уже после того, как совместное завещание составлено. Оно утрачивает силу в случае расторжения брака, признания брака недействительным или последующего отказа участника завещания.

Совместное завещание особенно важно для семей, которые создались в зрелом возрасте супругов, при повторных браках. Часто возникают ситуации, когда один из супругов в такой семье уходит из жизни и начинается тяжба за наследство между оставшимся в живых супругом и детьми либо родственниками от первых браков.

Кого участники совместного завещания могут назначить наследниками и выгодоприобретателями?

Павел Крашенинников: Любых граждан, независимо от того, родственники они или нет. Кстати, это могут быть даже и юридические лица, и публичные образования, например, муниципалитет.

Еще одна новинка в законе — наследственный договор. Как он заключается, кто может принять в нем участие и чем такая форма перехода наследства отличается от завещаний?

Павел Крашенинников: Договор заключает потенциальный наследодатель и возможные любые наследники. В договоре определяется порядок перехода прав на имущество при соблюдении каких-либо условий или без таковых. Например, наследник, принимая наследство, обязуется содержать до конца дней одного или нескольких членов семьи, не закрывать и продолжать финансировать театр или музей, либо выплачивать стипендии определенному кругу студентов до окончания ими учебы.

Такой наследственный договор имеет приоритет над завещанием. То есть, если наследодатель составил и то, и другое, то наследство будет распределяться согласно наследственному договору.

То есть, если наследодатель составил и то, и другое, то наследство будет распределяться согласно наследственному договору.

Возможность открыть наследственный фонд оказалась востребованной. За полгода действия нового закона ею воспользовалось уже более 500 человек

Когда вступает в силу такой договор и сможет ли наследодатель, поставивший под ним свою подпись, распоряжаться при жизни указанным в договоре имуществом?

Павел Крашенинников: Договор считается заключенным после нотариального оформления, но вступает в силу после смерти наследодателя. То есть человек может не опасаться, что, поставив подпись, он лишится прав на свое имущество, как бывает, скажем, при договоре дарения.

Есть особые категории людей, которые живут фактически лишь за счет наследодателя и не имеют иных источников существования. Это инвалиды, люди с тяжелыми заболеваниями, взятые на попечение нетрудоспособные родственники или знакомые. Что будет с ними?

Павел Крашенинников: Закон определяет те категории граждан, кто обладает правом на обязательную долю в наследстве, независимо от формы его перехода к наследникам. Это право сохранено в любом случае. Речь идет о несовершеннолетних или нетрудоспособных детях наследодателя, его нетрудоспособных супруге и родителях, а также нетрудоспособных иждивенцах. Они наследуют независимо от содержания завещания или наследственного договора, не менее половины доли, которая причиталась бы каждому из них при наследовании по закону.

Это право сохранено в любом случае. Речь идет о несовершеннолетних или нетрудоспособных детях наследодателя, его нетрудоспособных супруге и родителях, а также нетрудоспособных иждивенцах. Они наследуют независимо от содержания завещания или наследственного договора, не менее половины доли, которая причиталась бы каждому из них при наследовании по закону.

Справка «РГ»

Ученые считают, что зачатки права на наследство и наследование появились в Древнем Шумере и Вавилоне еще в XXI веке до нашей эры.

В России такое право было законодательно закреплено в «Русской правде» новгородского князя Ярослава Мудрого, и этому провозвестнику Гражданского кодекса тоже исполнилась тысяча лет.

Веками наследование осуществлялось по семейному принципу: от отца — к сыну. Свод Законов Российской Империи предложил развернутый вариант наследования в зависимости от степени родства или духовных завещаний. После революции 1917 г. была сделана попытка кардинально изменить порядок вещей: с подачи знаменитого манифеста Карла Маркса и Фридриха Энгельса наследство отменили было совсем, а все, что нажито «непосильным трудом», переходило советскому государству.

Но довольно быстро Ленин, а потом и Сталин отказались от столь безумного «обобществления» всего и вся, а позднее вождь выступил даже против прогрессивного налога на наследство. Теперь такого налога нет совсем, в новой России создано полноценное законодательство по наследственному праву, вобравшее в себя наши исторические традиции и лучший зарубежный опыт.

Инновационные изменения в наследственном праве РФ, влияющие на степень защищенности имущественных прав граждан [1]

Статья является апробацией новелл наследственного законодательства Российской Федерации, имевших место в период 2017–2019 годов, в том числе не вступивших в силу. С учетом исторического развития наследственного права России как подотрасли гражданского права, новые формулировки и институты наследственного права не нашли единообразного понимания и поддержки юридического сообщества, в связи с чем авторами предпринята попытка выявить положительные и негативные моменты правоприменения предложенных новелл, которые напрямую обращены и влияют на такую важную составляющую гражданского общества, как частная собственность, с точки зрения правового обеспечения гарантий ее безопасности.

Ключевые слова: частная собственность, гражданское общество, национальная безопасность, сохранность наследственной массы, совместное завещание, общее завещание, взаимное завещание, наследственный договор, наследственный фонд, личный фонд.

Innovative changes in the inheritance law of the Russian Federation affecting the degree of protection of property rights of citizens

The article is an approbation of the novelties of the hereditary legislation of the Russian Federation that took place in the period 2017-2019, including those that did not enter into force. Taking into account the historical development of inheritance law in Russia as a sub-branch of civil law, the new formulations and institutions of inheritance law have not found a uniform understanding and support of the legal community, in this connection, the authors attempted to identify the positive and negative aspects of law enforcement of the proposed novels, which directly affect and affect such an important component of civil society as private property from the point of view of legal guarantees of its security.

Keywords: private property, civil society, national security, preservation of the hereditary massprivate property, civil society, national security, preservation of the hereditary mass joint will, General will, mutual will, inheritance contract, inheritance Fund, personal Fund.

Частная собственность, как важнейшая основа возникновения и функционирования гражданского общества, является объектом конституционной охраны [1]. Стремительное развитие экономических отношений и растущее вовлечение российских граждан в предпринимательскую деятельность требуют как расширения возможностей по управлению частной собственностью, так и совершенствования мер по ее защите. Именно показатель удовлетворенности граждан степенью защищенности своих прав и свобод является одним из важнейших при оценке состояния национальной безопасности [2].

Право наследования не только неразрывно связано с вопросами собственности, но и гарантировано Конституцией Российской Федерации [1]. В обществе растет потребность в развитии и упрочении правовых механизмов, обеспечивающих сохранность наследственной массы и препятствующих противоправному завладению ею. Модернизация наследственных отношений происходила на протяжении всей истории человечества, и на сегодняшний день эти отношения по-прежнему нуждаются в переосмыслении и развитии.

В обществе растет потребность в развитии и упрочении правовых механизмов, обеспечивающих сохранность наследственной массы и препятствующих противоправному завладению ею. Модернизация наследственных отношений происходила на протяжении всей истории человечества, и на сегодняшний день эти отношения по-прежнему нуждаются в переосмыслении и развитии.

Наличие иностранного элемента в наследственных отношениях, существенные различия в законодательстве стран обусловливают целесообразность присоединения Российской Федерации к международным конвенциям, регулирующим данные отношения. Знание международного опыта и учет зарубежной практики способны усовершенствовать внутреннюю законодательную систему нашей страны и вывести на новый уровень ее взаимоотношения с другими странами в решении наследственных споров, в которых необходимо учитывать интересы и особенности наследственных институтов разных государств.

Наиболее значимые и актуальные нововведения в законодательстве о наследовании, на которых авторы хотели бы остановиться подробнее: совместное завещание, наследственный договор, наследственный фонд и личный фонд.

Кроме того, с 1 сентября 2019 года вступил в силу Федеральный закон от 26.07.2019 № 226-ФЗ «О внесении изменений в основы законодательства Российской Федерации о нотариате и ст. 161 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» [5], который внес заметные изменения в организацию совершения нотариальных действий на территориях, где, в силу их труднодоступности или малонаселенности, отсутствует нотариус. По новым правилам из компетенции чиновников выводится составление завещаний всех видов, наследственных договоров и ряда иных сложных и значимых документов и действий, например принятие мер по охране наследственного имущества, кроме его описи. С 1 сентября 2019 года значимые нотариальные действия совершаются только нотариусами [6]. Отметим, что ранее главы органов местного самоуправления входили в круг лиц, которые имеют законные основания для заверения завещаний.

161 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» [5], который внес заметные изменения в организацию совершения нотариальных действий на территориях, где, в силу их труднодоступности или малонаселенности, отсутствует нотариус. По новым правилам из компетенции чиновников выводится составление завещаний всех видов, наследственных договоров и ряда иных сложных и значимых документов и действий, например принятие мер по охране наследственного имущества, кроме его описи. С 1 сентября 2019 года значимые нотариальные действия совершаются только нотариусами [6]. Отметим, что ранее главы органов местного самоуправления входили в круг лиц, которые имеют законные основания для заверения завещаний.

Проанализируем отмеченные новеллы наследственного права РФ.

Совместное завещание. В законодательстве зарубежных стран имеются такие типы совместных завещаний, как «общее завещание» и «взаимное завещание» (например, в Англии, Латвии, Украине).

Отечественное «совместное завещание» представляет собой симбиоз двух вышеупомянутых форм, наследуя частично характерные черты каждого. В среде профессиональных юристов началась полемика на тему новой формы завещания. С сожалением приходится констатировать, что «попытка вмонтировать совместное завещание супругов в наследственное право России, – как небеспочвенно пишут С. А. Синицын и М. Л. Шелютто, – осуществляется наскоком, без кропотливой проработки» [16]. Несмотря на отсутствие судебных прецедентов на сегодняшний день, многие эксперты полагают, что данное изменение гарантированно послужит поводом для увеличения числа судебных тяжб в наследственных спорах в ближайшей перспективе. Во многом этот документ напоминает брачный договор, вступающий в силу по факту смерти одного из супругов. Происходит четкое распределение имущества супругов на две разные наследственные массы, которые не определяются традиционным порядком «совместно нажитого имущества в период брака», – это главное в совместном завещании. Такая форма посмертного распределения активов позволяет избежать конфликтов при жизни семейной пары, но при этом сохраняет все права в нужных руках на случай прекращения брака вследствие ухода из жизни мужа или жены.

Такая форма посмертного распределения активов позволяет избежать конфликтов при жизни семейной пары, но при этом сохраняет все права в нужных руках на случай прекращения брака вследствие ухода из жизни мужа или жены.

В рамках совместного завещания супруги могут делать следующее:

- завещать общее имущество супругов любым лицам;

- завещать имущество каждого из супругов любым лицам;

- любым образом определять доли наследников в указанных наследственных массах;

- определять имущество, входящее в наследственную массу каждого из супругов, если это не нарушает права третьих лиц;

- лишать наследства наследников по закону;

- включать в завещание иные завещательные распоряжения [12].

Неоспоримо, что данная законодательная инициатива нуждается в определенных доработках. Уже официально опубликованы дополнения, касающиеся совместного завещания. Одно из них позволяет пережившему супругу, пусть и с некоторыми ограничениями, отказаться от совместного волеизъявления и составить единоличное распоряжение на случай ухода из жизни. По мнению авторов статьи, это уточнение является деструктивным и крайне неуместным, так как нарушает суть и логику совместного составления завещания и противоречит справедливой системе наследования.

По мнению авторов статьи, это уточнение является деструктивным и крайне неуместным, так как нарушает суть и логику совместного составления завещания и противоречит справедливой системе наследования.

Кроме того, если один из супругов решит написать единоличное завещание, то совместное завещание автоматически становится недействительным, что опять-таки вызывает ряд объективных опасений и гипотетических сложностей. Вторая сторона должна быть уведомлена об отмене совместного завещания, но неизвестно, насколько корректно этот пункт будет реализовываться на практике. К тому же имеются и другие причины отмены совместного завещания: расторжение брака и признание брака недействительным.

Приоритетным представляется внесение ряда существенных уточнений на законодательном уровне, чтобы максимально определить нюансы составления, изменения или отмены совместного завещания. К числу уже принятых инновационных решений также относится обязательная видеофиксация при нотариальном удостоверении совместных завещаний.

Наследственный договор – это соглашение по распоряжению потенциальным наследством между наследодателем и наследниками и (или) третьими лицами. Такой договор может заключаться с любым лицом, в том числе и между супругами в качестве альтернативы совместного завещания. Обязательна письменная форма оформления и нотариальное удостоверение документа. Помимо этого договор между наследодателем и контрагентом может быть заключен в пользу третьих лиц. Условия договора будут определять порядок перехода прав на имущество наследодателя после его смерти к указанным лицам. Наследственный договор может возлагать на потенциальных наследников определенные обязательства имущественного или неимущественного характера. Следить за исполнением договора смогут наследники, душеприказчик, пережившие наследодателя стороны наследственного договора, а также нотариус, который ведет наследственное дело. Изменение или расторжение документа возможно только при жизни сторон и влечет за собой материальную компенсацию убытков по исполнению договора, если они были выявлены на момент расторжения договора. Наследственный договор будет иметь приоритет над завещанием [14]. При этом, в отличие от завещания, действительным признаётся не тот договор, который был составлен ближе всего к моменту смерти, а тот, который был удостоверен самым первым. После заключения такого договора наследодатель вправе совершать любые сделки в отношении принадлежащего ему имущества, что, безусловно, вызывает определенные вопросы и сомнения со стороны профессиональных юристов.

Наследственный договор будет иметь приоритет над завещанием [14]. При этом, в отличие от завещания, действительным признаётся не тот договор, который был составлен ближе всего к моменту смерти, а тот, который был удостоверен самым первым. После заключения такого договора наследодатель вправе совершать любые сделки в отношении принадлежащего ему имущества, что, безусловно, вызывает определенные вопросы и сомнения со стороны профессиональных юристов.

Многие эксперты склонны сравнивать договор наследования с договором ренты, который, имея принципиальные отличия, все же обладает ярко выраженными сходствами по многим критериям. Впрочем, в отличие от договора ренты, наследственный договор допускает гораздо больше необоснованных свобод только для одной стороны – наследодателя. Наследодатель, невзирая на заключение наследственного договора, вправе совершать действия распорядительного плана (включая сделки) в отношении принадлежащего ему имущества. Сверх того, наследодатель вправе совершать односторонний отказ от договора, что повлечет признание договора расторгнутым [16].

Таким образом, можно сделать вывод, что наследственный договор в том виде, в котором он представлен на данном этапе, в значительной мере оберегает права именно наследодателя, при этом фактически ставит наследников в достаточно шаткое положение. Например, в германском праве ситуация иная: имущество, наследуемое по наследственному договору, является неотчуждаемым.

Наследование по договору порождает абсолютно новые реалии для отечественной практики. Такой договор ведет к появлению новой формы наследования. Начиная с июня 2019 года вступать в наследство можно не по двум основаниям, как это было ранее, а по трем: по завещанию, по закону или по договору. Следует отметить, что договор может быть заключен между неограниченным кругом лиц и вступает в силу только после смерти наследодателя. По замыслу, такая форма правопреемственности должна упростить процедуру вступления в наследство, свести к минимуму возможные бюрократические и временные затраты. Будет ли это эффективно реализовано на практике и станет ли данный договор решением многих проблем, покажут время и судебная практика.

Наследственный фонд – новая форма юридического лица. Наследственным фондом признается организация, создаваемая для исполнения завещания, которая после смерти завещателя будет управлять его наследственным имуществом бессрочно или в течение определенного срока [10].

В основе такого фонда лежат два принципа: нераздельность и статичность наследственного имущества. Фонд поможет передавать бизнес по наследству, не дробя при этом активы между многочисленными наследниками. Ведь наследование бизнеса часто сопряжено с трудностями: в процессе его передачи наследникам необходимо обеспечить надлежащее управление. При наследовании по завещанию или по закону (без создания фонда) это непросто, особенно если наследники – престарелые родители или несовершеннолетние дети, неготовые или неспособные управлять бизнесом. Для таких случаев и был создан новый механизм [9]. По словам члена исполкома Гильдии российских адвокатов Юрия Платонова, новый институт поможет состоятельным людям обрести уверенность, что их отпрыски не пойдут по миру после смерти родителей и останутся обеспеченными до конца своих дней. «Фонд позволит сохранить благосостояние наследников, чтобы они не растратили имущество, которым они, по мысли наследодателя, не смогут достойно управлять», – пояснил юрист «Парламентской газете» [17]. Чтобы создать фонд, необходимо разработать устав и определить условия управления; также наследодателю необходимо документальное нотариальное заверение своей воли, которая вступит в силу после смерти наследодателя.

«Фонд позволит сохранить благосостояние наследников, чтобы они не растратили имущество, которым они, по мысли наследодателя, не смогут достойно управлять», – пояснил юрист «Парламентской газете» [17]. Чтобы создать фонд, необходимо разработать устав и определить условия управления; также наследодателю необходимо документальное нотариальное заверение своей воли, которая вступит в силу после смерти наследодателя.

За рубежом подобная практика существует уже достаточно давно. В основном в создании фондов заинтересованы представители бизнеса, но к такой форме передачи наследства проявляют интерес также представители научной сферы. Самые известные иностранные наследственные фонды:

- Фонд Нобеля. Создан 29 июня 1900 года по завещанию шведского изобретателя Альфреда Нобеля. Ученый отвел 94% своего состояния (31 млн шведских крон) на ежегодную выплату пяти премий: в области физики, химии, физиологии и медицины, литературы, мира.

- Фонд Форда. Создан 15 января 1936 года сыном Генри Форда – Эдселем Фордом, который передал фонду первые $25 000.

После смерти Эдселя в 1943 году и Генри в 1947 году фонд получил все их средства и активы “Ford Motor Company”. Совет попечителей из 15 человек возглавил Генри Форд-младший, внук основателя компании, новые члены избираются самим советом.

После смерти Эдселя в 1943 году и Генри в 1947 году фонд получил все их средства и активы “Ford Motor Company”. Совет попечителей из 15 человек возглавил Генри Форд-младший, внук основателя компании, новые члены избираются самим советом. - Фонд Велкома. Создан 25 июля 1936 года после смерти основателя британского фармацевтического холдинга “Welcome” Генри Велкома. Все его активы перешли “Welcome Trust”. Сейчас фонд работает как некоммерческая организация с активами в £18 млрд.

- Фонд Боша. Создан 26 июня 1964 года согласно завещанию основателя немецкого концерна “Bosch” Роберта Боша. С момента основания фонд предоставил грантов в области образования, медицины и культуры более чем на €1 млрд [13].

Несмотря на то что идея формирования наследственных фондов весьма актуальна и инновационна для нашей страны, эксперты ведут активные дискуссии, пытаясь найти достоинства и недостатки новации. Причины скрыты в нюансах и деталях законодательных формулировок, которые на данном этапе можно трактовать совершенно по-разному, что порождает плюрализм мнений, который относительно юридических аспектов не является позитивным аргументом. В ходе полемики часто сравнивают отечественный наследственный фонд с зарубежным аналогом – трастом. Стоит отметить, что траст предполагает ряд существенных преимуществ: траст может быть создан еще при жизни наследодателя, трасты освобождены от большинства налогов и не несут ответственности перед кредиторами наследодателя и др. В действующей редакции изменений (изменения применяются к возникшим после 1 октября 2019 года правоотношениям, а также к правам и обязанностям, вытекающим из ранее возникших правоотношений) к ГК РФ, касающихся наследственного фонда (ст.ст. 123.17 – 123.20-3), внесенных Федеральным законом от 18.03.2019 № 34-ФЗ [4], имеются определенные пробелы, которые затрудняют возможность дать итоговую оценку нововведению. Предполагается, что для оптимального функционирования потребуется ряд существенных доработок. Экономисты, нотариусы, адвокаты крайне заинтересованы в том, чтобы данное нововведение функционировало максимально корректно. По мнению А. Игнатенко, заместителя председателя научно-консультативного совета, куратора комиссии по методической работе Федеральной нотариальной палаты, «в проекте нет нужного инструментария.

В ходе полемики часто сравнивают отечественный наследственный фонд с зарубежным аналогом – трастом. Стоит отметить, что траст предполагает ряд существенных преимуществ: траст может быть создан еще при жизни наследодателя, трасты освобождены от большинства налогов и не несут ответственности перед кредиторами наследодателя и др. В действующей редакции изменений (изменения применяются к возникшим после 1 октября 2019 года правоотношениям, а также к правам и обязанностям, вытекающим из ранее возникших правоотношений) к ГК РФ, касающихся наследственного фонда (ст.ст. 123.17 – 123.20-3), внесенных Федеральным законом от 18.03.2019 № 34-ФЗ [4], имеются определенные пробелы, которые затрудняют возможность дать итоговую оценку нововведению. Предполагается, что для оптимального функционирования потребуется ряд существенных доработок. Экономисты, нотариусы, адвокаты крайне заинтересованы в том, чтобы данное нововведение функционировало максимально корректно. По мнению А. Игнатенко, заместителя председателя научно-консультативного совета, куратора комиссии по методической работе Федеральной нотариальной палаты, «в проекте нет нужного инструментария. Возникает масса вопросов по тому, как все будет действовать в жизни, а не на бумаге, в виде архитектурной конструкции» [15].

Возникает масса вопросов по тому, как все будет действовать в жизни, а не на бумаге, в виде архитектурной конструкции» [15].

Личный фонд. 29 июня 2018 года депутатами Государственной Думы П. В. Крашенинниковым, И. В. Белых, М. В. Емельяновым, А. М. Макаровым, Ю. П. Синельщиковым, членами Совета Федерации А. А. Клишасом, С. Ю. Фабричным в качестве законодательной инициативы был предложен проект Федерального закона «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации», где речь шла в том числе о возможности создания личного фонда – ст. 123.20-4 [15]. До настоящего времени законодательная инициатива не реализована, тем не менее целесообразно ее проанализировать.

По своей сути это аналог наследственного фонда, основное отличие – личный фонд создается и управляется уже при жизни наследодателя. Фактически наследственный фонд формируется после открытия наследственного дела через нотариуса, и его создание неразрывно связано с прямыми указаниями, которые отражены наследодателем в завещании. Личный фонд формируется по иной схеме и начинает функционировать как частная организация непосредственно при жизни инициатора и учредителя. Преобразование прижизненного личного фонда в наследственный может произойти только после смерти учредителя, согласно его воле.

Личный фонд формируется по иной схеме и начинает функционировать как частная организация непосредственно при жизни инициатора и учредителя. Преобразование прижизненного личного фонда в наследственный может произойти только после смерти учредителя, согласно его воле.

В 2015 году появление в России частных фондов было анонсировано президентом в качестве одной из мер деофшоризации. Законодатель сделал выбор в пользу предоставления россиянам сервисов, подобных существующим в офшорных юрисдикциях. В России начался первый переход капитала следующему поколению. Вероятно, проект, в котором опущено регулирование фидуциарных обязанностей органов управления фондом, допускается бессрочность существования структуры, невозможность ее прекращения единогласным решением бенефициаров и т.п., выполнен не столько по заказу владельцев капитала, сколько по заказу лиц, предполагающих осуществлять профессиональное управление остающимся богатством. Установление законодателем трехлетнего срока, ограничивающего претензии кредиторов, является заимствованием так называемой доктрины “firewall provision”, используемой офшорными юрисдикциями (Кайманы, Бермуды, Джерси и др. ) для обеспечения привлекательности собственных юрисдикций. У подхода есть свои сильные (возможность положить часть имущества в «копилку») и слабые (возможные злоупотребления) стороны [11].

) для обеспечения привлекательности собственных юрисдикций. У подхода есть свои сильные (возможность положить часть имущества в «копилку») и слабые (возможные злоупотребления) стороны [11].

Подобные фонды существуют уже столетиями в зарубежной правовой системе. В частности, английские суды накопили огромный опыт в решении конфликтов относительно деятельности личных фондов. В России законодатели частично переняли опыт иностранных коллег, но нам еще только предстоит узнать все потенциальные минусы и плюсы новой правовой системы.

Многие юристы полагают, что личный фонд может быть использован в качестве эффективного инструмента для мошенников. Например, ввиду того что по истечении трехлетнего периода фонд перестает отвечать перед кредиторами по долгам учредителя, последний может назначить выгодоприобретателем самого себя и уйти от выплаты задолженностей.

Также существует проблема с определением прав бенефициара на имущество фонда. Эти проблемы отнюдь не являются чисто умозрительными. От их решения зависит, имеют ли какие-либо права на имущество фонда кредиторы бенефициара при его банкротстве, супруг бенефициара при разводе, наследники бенефициара после его смерти. Права выгодоприобретателя не переходят по наследству. Что же тогда будет с имуществом фонда после смерти всех выгодоприобретателей? Очень может быть, что оно перейдет в собственность Российской Федерации [12].

От их решения зависит, имеют ли какие-либо права на имущество фонда кредиторы бенефициара при его банкротстве, супруг бенефициара при разводе, наследники бенефициара после его смерти. Права выгодоприобретателя не переходят по наследству. Что же тогда будет с имуществом фонда после смерти всех выгодоприобретателей? Очень может быть, что оно перейдет в собственность Российской Федерации [12].

Открытым остается и вопрос о том, кто именно будет осуществлять контроль деятельности руководителей частного фонда. Это создает почву для конфликтов между фидуциариями и бенефициарами, и для их разрешения придется обращаться в суд. Потенциально есть риск, что нагрузка на судебную систему возрастет, специалисты окажутся перед необходимостью решения совершенно новых задач.

Пока все эти проблемы не решены, личные фонды могут представлять опасность не только для потенциальных выгодоприобретателей (ввиду возможности жульничества со стороны руководителей фонда), но и для кредиторов выгодоприобретателей (ввиду возможного жульничества выгодоприобретателей), а также для публичных интересов [8].

С другой стороны, несмотря на оправданный скептицизм в профессиональных кругах, есть и те, кто с позитивом смотрит в перспективу, полагая, что любые недоработки системы будут оперативно выявлены и отрегулированы на практике.

Необходимость реформирования российского права диктуют современные экономические реалии, отметила адвокат «Интерфлекс» Ирина Зимина. Усложнились экономические отношения, увеличилась открытость другим юрисдикциям, всё чаще используются иностранные практики и правовые механизмы. Меняется и состав наследственной массы: виды наследуемого имущества стали разнообразнее и требуют различного правового регулирования прав собственности на него. В действующем законодательстве в этом отношении очевидны пробелы, считает Зимина. Юридических гарантий охраны имущественных прав в период после открытия наследства и до выдачи соответствующего свидетельства о праве на него недостаточно: бизнес могут разделить еще до того, как он окажется в руках наследников. Это может стать и социально значимой проблемой (например, когда речь идет о градообразующем предприятии). Кроме того, наследодатель ограничен в возможности завещать имущество. Если говорить о нововведениях: фондах, наследственных договорах и совместных завещаниях супругов, – то каждая из предложенных конструкций хотя и привлекательна, но требует существенной доработки, а отход от классической концепции наследования может повлечь за собой существенные проблемы в правоприменении [15]. Многие эксперты в области права сходятся во мнении, что на сегодняшний день большинство запросов от наследодателей может быть решено уже имеющимися конструкциями, такими как стандартное завещание, договор ренты, брачный договор. При этом отмечается, что грамотный юрист поможет сформулировать и зафиксировать пожелания клиента в корректной юридической форме в рамках уже хорошо знакомых и часто применяемых документов; использование новых методов фиксирования воли наследодателя рационально лишь в крайних случаях и после полноценной консультации со специалистом, который подробно изложит все нюансы и риски нововведений в области наследственного права.

Кроме того, наследодатель ограничен в возможности завещать имущество. Если говорить о нововведениях: фондах, наследственных договорах и совместных завещаниях супругов, – то каждая из предложенных конструкций хотя и привлекательна, но требует существенной доработки, а отход от классической концепции наследования может повлечь за собой существенные проблемы в правоприменении [15]. Многие эксперты в области права сходятся во мнении, что на сегодняшний день большинство запросов от наследодателей может быть решено уже имеющимися конструкциями, такими как стандартное завещание, договор ренты, брачный договор. При этом отмечается, что грамотный юрист поможет сформулировать и зафиксировать пожелания клиента в корректной юридической форме в рамках уже хорошо знакомых и часто применяемых документов; использование новых методов фиксирования воли наследодателя рационально лишь в крайних случаях и после полноценной консультации со специалистом, который подробно изложит все нюансы и риски нововведений в области наследственного права.

Подводя итог вышеизложенному, следует отметить, что в настоящее время в Российской Федерации фактически происходит законодательная революция в сфере наследственных правоотношений. Прогресс ли это для нотариальной и судебной системы – вопрос, которым задаются многие. Несомненно, реформы Гражданского кодекса необходимы. Задача состоит в том, чтобы новая система стала эффективной, отвечала запросам общества, способствовала стабильности, защите имущественных прав и не создавала на практике препятствий в виде новых юридических конструкций. Цель нового наследственного механизма – стать инструментом, гарантирующим гражданам защиту частной собственности от различных мошеннических схем, помогающим избежать сложных ситуаций и затяжных судебных процедур.

DOI: 10.34790/IL.2019.2019.44799

Литература:

- Конституция Российской Федерации. – URL: http://www.consultant.ru/document/cons_doc_LAW_28399/

- Указ Президента РФ от 31.12.

2015 № 683 «О Стратегии национальной безопасности Российской Федерации» (ст.115). – URL: http://static.kremlin.ru/media/acts/files/0001201512310038.pdf

2015 № 683 «О Стратегии национальной безопасности Российской Федерации» (ст.115). – URL: http://static.kremlin.ru/media/acts/files/0001201512310038.pdf - Федеральный закон ФЗ №259 от 29 июля 2017 года «О внесении изменений в части первую, вторую и третью Гражданского кодекса Российской Федерации». – URL: https://duma.consultant.ru/documents/3719536

- Проект Федерального закона от 29 июня 2018 года «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации». – URL: http://static.consultant.ru/obj/file/doc/fz_030718.pdf

- Федеральный закон ФЗ №217 от 19 июля 2018 года «О внесении изменений в статью 256 части первой и часть третью Гражданского кодекса Российской Федерации» – введение совместного завещания и наследственного договора (закон вступил в силу 1 июня 2019 года). – URL: https://www.garant.ru/products/ipo/prime/doc/71892658

- Федеральный закон № 34-ФЗ от 18.03.2019 «О внесении изменений в части первую, вторую и статью 1124 части третьей Гражданского кодекса Российской Федерации» от 18.

03.2019 № 34-ФЗ (последняя редакция). – URL: http://www.consultant.ru/document/cons_doc_LAW_5142/d866f433eb129970a734d3a912594193eb77b564/

03.2019 № 34-ФЗ (последняя редакция). – URL: http://www.consultant.ru/document/cons_doc_LAW_5142/d866f433eb129970a734d3a912594193eb77b564/ - Федеральный закон №226-ФЗ от 26.07.2019 «О внесении изменений в основы законодательства Российской Федерации о нотариате и ст. 161 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации». – URL: https://npao.ru/informatsiya/glavam-munitsipalnykh-obrazovanij/o-vstuplenii-v-silu-s-01-09-2019-226-fz-ot-26-07-2019

- Федеральная нотариальная палата. Актуальные новости. 08.2019. – URL: https://notariat.ru/ru-ru/news/predostavlenie-notarialnoj-pomoshi-rasshireno-glavy-organov-mestnogo-samoupravleniya-ogranicheny-v-sovershenii-notarialnyh-dejstvij

- Актуальные проблемы и особенности оформления наследственных прав в России и странах ближнего зарубежья: материалы междунар. науч.-практ. конф. (г. Санкт-Петербург, 28-29 мая 2009 г.). – М.: ФРПК, 2009. – 128 с.

- Будылин С. Личный фонд: от наследственного к прижизненному // Zakon.

ru. – URL: https://zakon.ru/blog/2018/7/26/lichnyj_fond_ot_nasledstvennogo_k_prizhiznennomu (дата обращения: 01.06.2019).

ru. – URL: https://zakon.ru/blog/2018/7/26/lichnyj_fond_ot_nasledstvennogo_k_prizhiznennomu (дата обращения: 01.06.2019). - В России появился новый механизм для передачи бизнеса по наследству // Ведомости URL: https://www.vedomosti.ru/finance/blogs/2017/09/14/733860-novii-mehanizm-biznesa-nasledstvu (дата обращения: 03.11.2019).

- Левушкин А. Н., Долганова И. В. Наследственное право в нотариальной практике. – М., 2018. – С. 241.

- Наследственное право России: учебник для академического бакалавриата / В. В. Гущин, В. А. Гуреев. – 3-е изд., перераб. и доп. – М.: Юрайт, 2016. – 467 с.

- Наследственное право: постатейный комментарий к статьям 1110-1185, 1224 Гражданского кодекса Российской Федерации / отв. ред. Е. Ю. Петров. – М.: Статут, 2018. – 504 с.

- Наследственный фонд: зачем он нужен и как будет работать в России // Право.ru. – URL: https://pravo.ru/review/view/143523/ (дата обращения: 23.10.2019).

- Новые поправки в ГК: наследственный договор и совместное завещание // Право.

ru. – URL: https://pravo.ru/news/202164/ (дата обращения: 20.10.2019).

ru. – URL: https://pravo.ru/news/202164/ (дата обращения: 20.10.2019). - Очевидные пробелы: эксперты поговорили о реформе наследственного права // Право.ru. – URL: https://pravo.ru/story/view/139064/ (дата обращения: 18.09.2019).

- Поваров Ю. С., Королева С. П. Проблемы сделочной интерпретации совместного завещания супругов // Нотариус: науч.-практ. и информ. издание. – 2019. – № 5.

- Что такое наследственный фонд? С 1 сентября 2018 года в России смогут создавать отечественные «нобелевские фонды» // Парламентская газета. – URL: https://www.pnp.ru/social/chto-takoe-nasledstvennyy-fond.html (дата обращения: 18.09.2019).

References:

- Konstituciya Rossijskoj Federacii. – URL: http://www.consultant.ru/document/cons_doc_LAW_28399/

- Ukaz Prezidenta RF ot 31.12.2015 № 683 «O Strategii nacional`noj bezopasnosti Rossijskoj Federacii (st.115). – URL: http://static.kremlin.ru/media/acts/files/0001201512310038.

pdf

pdf - Federal`ny`j zakon FZ № 259 ot 29 iyulya 2017 goda «O vnesenii izmenenij v chasti pervuyu, vtoruyu i tret`yu Grazhdanskogo Kodeksa Rossijskoj Federacii». – URL: https://duma.consultant.ru/documents/3719536

- Proekt Federal`nogo zakona ot 29 iyunya 2018 goda «O vnesenii izmenenij v glavu 4 chasti pervoj Grazhdanskogo kodeksa Rossijskoj Federacii». – URL: http://static.consultant.ru/obj/file/doc/fz_030718.pdf

- Federal`ny`j zakon FZ № 217 ot 19 iyulya 2018 goda «O vnesenii izmenenij v stat`yu 256 chasti pervoj i chast` tret`yu Grazhdanskogo kodeksa Rossijskoj Federacii» – vvedenie sovmestnogo zaveshhaniya i nasledstvennogo dogovora (zakon vstupil v silu 1 iyunya 2019 goda). – URL: https://www.garant.ru/products/ipo/prime/doc/71892658

- Federal`ny`j zakon № 34-FZ ot 18.03.2019 «O vnesenii izmenenij v chasti pervuyu, vtoruyu i stat`yu 1124 chasti tret`ej Grazhdanskogo kodeksa Rossijskoj Federacii» ot 18.03.2019 № 34‑FZ (poslednyaya redakciya). – URL: http://www.

consultant.ru/document/cons_doc_LAW_5142/d866f433eb129970a734d3a912594193eb77b564/

consultant.ru/document/cons_doc_LAW_5142/d866f433eb129970a734d3a912594193eb77b564/ - Federal`ny`j zakon № 226-FZ ot 26.07.2019 «O vnesenii izmenenij v osnovy` zakonodatel`stva Rossijskoj Federacii o notariate i st. 161 Federal`nogo Zakona «Ob obshhix principax organizacii mestnogo samoupravleniya v Rossijskoj Federacii». – URL: ttps://npao.ru/informatsiya/glavam-munitsipalnykh-obrazovanij/o-vstuplenii-v-silu-s-01-09-2019-226-fz-ot-26-07-2019

- Federal`naya notarial`naya palata. Aktual`ny`e novosti. 30.08.2019. – URL: https://notariat.ru/ru-ru/news/predostavlenie-notarialnoj-pomoshi-rasshireno-glavy-organov-mestnogo-samoupravleniya-ogranicheny-v-sovershenii-notarialnyh-dejstvij

- Aktual`ny`e problemy` i osobennosti oformleniya nasledstvenny`x prav v Rossii i stranax blizhnego zarubezh`ya: materialy` mezhdunar. nauch.-prakt. konf. (Sankt-Peterburg, 28-29 maya 2009 g.). – M.: FRPK, 2009. – 128 s.

- Budy`lin S. Lichny`j fond: ot nasledstvennogo k prizhiznennomu // Zakon.

ru. – URL: https://zakon.ru/blog/2018/7/26/lichnyj_fond_ot_nasledstvennogo_k_prizhiznennomu (data obrashheniya: 01.06.2019).

ru. – URL: https://zakon.ru/blog/2018/7/26/lichnyj_fond_ot_nasledstvennogo_k_prizhiznennomu (data obrashheniya: 01.06.2019). - V Rossii poyavilsya novy`j mexanizm dlya peredachi biznesa po nasledstvu // Vedomosti URL: https://www.vedomosti.ru/finance/blogs/2017/09/14/733860-novii-mehanizm-biznesa-nasledstvu (data obrashheniya: 03.11.2019).

- Levushkin A. N., Dolganova I. V. Nasledstvennoe pravo v notarial`noj praktike. – M., 2018. – S. 241.

- Nasledstvennoe pravo Rossii: uchebnik dlya akademicheskogo bakalavriata / V. V. Gushhin, V. A. Gureev. – 3-e izd., pererab. i dop. – M.: Yurajt, 2016. – 467 s.

- Nasledstvennoe pravo: postatejny`j kommentarij k stat`yam 1110-1185, 1224 Grazhdanskogo kodeksa Rossijskoj Federacii / otv. red. E. Yu. Petrov. – M.: Statut, 2018. – 504 s.

- Nasledstvenny`j fond: zachem on nuzhen i kak budet rabotat` v Rossii // Pravo.ru. – URL: https://pravo.ru/review/view/143523/ (data obrashheniya: 23.10.2019).

- Novy`e popravki v GK: nasledstvenny`j dogovor i sovmestnoe zaveshhanie // Pravo.

ru. – URL: https://pravo.ru/news/202164/ (data obrashheniya: 20.10.2019).

ru. – URL: https://pravo.ru/news/202164/ (data obrashheniya: 20.10.2019). - Ochevidny`e probely`: e`ksperty` pogovorili o reforme nasledstvennogo prava // Pravo.ru. – URL: https://pravo.ru/story/view/139064/ (data obrashheniya: 18.09.2019).

- Povarov Yu. S., Koroleva S. P. Problemy` sdelochnoj interpretacii sovmestnogo zaveshhaniya suprugov // Notarius: nauch.-prakt. i inform. izdanie. – 2019. – № 5.

- Chto takoe nasledstvenny`j fond? S 1 sentyabrya 2018 goda v Rossii smogut sozdavat` otechestvenny`e «nobelevskie fondy`» // Parlamentskaya gazeta. – URL: https://www.pnp.ru/social/chto-takoe-nasledstvennyy-fond.html (data obrashheniya: 18.09.2019).

Информация об авторах:

Н. Н. Костюк,

заведующий кафедрой

гражданского права и процесса,

АНО ВО Университет

при МПА ЕврАзЭС,

кандидат юридических наук,

доцент, г. Санкт-Петербург

E-mail: [email protected]

Д. В. Лозовая, магистрант 3 курса очной формы обучения, АНО ВО Университет при МПА ЕврАзЭС; г. Санкт-Петербург

Санкт-Петербург

E-mail: [email protected]

И. Ю. Зейберт, ученый секретарь Центра исследования проблем безопасности РАН

E-mail: [email protected]

Information about the authors:

N. Kostyuk, head of the Department of civil law and procedure, ANO VO University at IPA EurAsEC, candidate of law, associate Professor, St. Petersburg

E-mail: [email protected]

V. Lozovaya, full-time master’s student, ANO VO University at IPA EurAsEC; St. Petersburg;

E-mail: [email protected]

Y. Zeybert, scientific Secretary of the research Center problems of safety of wounds

E-mail: [email protected]

[1] Статья подготовлена в рамках Государственного задания ЦИПБ РАН на 2019 год и на плановый период 2020 и 2021 годов (НИР 0006-2019-0001).

Новые изменения в институте наследственного права

«Regforum», июнь 2019

В связи с текущей реформой наследственного права весьма актуальным является вступивший в силу с 1 июня 2019 года закон № 217-ФЗ «О внесении изменений в статью 256 части I и III ГК РФ» расширяющий возможности граждан по распоряжению имуществом в случае смерти.

Данный закон предусматривает две новые категории документов — наследственный договор и совместное завещание. Теперь можно предусмотреть какие действия должен сделать наследник, от каких действий следует воздержаться, а также определить круг лиц, которые должны проследить за выполнением предписаний.

Совместное завещание

Возможность составления завещания закреплена только за супругами, состоящими в браке. Как пример, они могут указать, что если один из них переживет другого, то переживший супруг получает в наследство дом, но после его смерти он перейдет к их ребенку. В этом случае отпадает необходимость сначала делить совместную собственность супругов после смерти одного из них, а потом решать вопрос с наследством сыну. Также в завещании можно предусмотреть последствия смерти каждого из супругов, в том числе наступившей одновременно, а именно:

- завещать любым лицам общее имущество супругов, а также имущество каждого из них;

- определить доли наследников в соответствующей наследственной массе;

- определить имущество, входящее в наследственную массу каждого из супругов, если такого имущества не нарушает прав третьих лиц;

- лишить наследства одного, нескольких или всех наследников по закону, не указывая причин такого лишения;

- включить в совместное завещание супругов иные завещательные распоряжения, совершение которых предусмотрено ГК РФ.

При этом положения закона об обязательной доле в наследстве, в том числе право на которую появилось после составления совместного завещания, презюмируется.

Завещание заверяется нотариально, при этом нотариус обязан осуществлять видеофиксацию процедуры совершения нотариального действия, если стороны не заявили возражения об обратном.

Один из супругов в любое время, в том числе после смерти другого супруга, вправе заключить последующее завещание, а также отменить совместное. Таким образом, обеспечивается принцип свободы волеизъявления завещателя. Если последующее завещание заключено при жизни супруга, то уведомление об отмене совместного завещания направляет другому супругу нотариус.

Совместное завещание супругов утрачивает силу в случае расторжения брака и/или признания брака недействительным. Причем оспорить его можно как до, так и после смерти одного из супругов. В данном случае применяться будут положения ГК РФ об оспоримых или ничтожных сделках в зависимости от оснований недействительности волеизъявления одного из супругов.

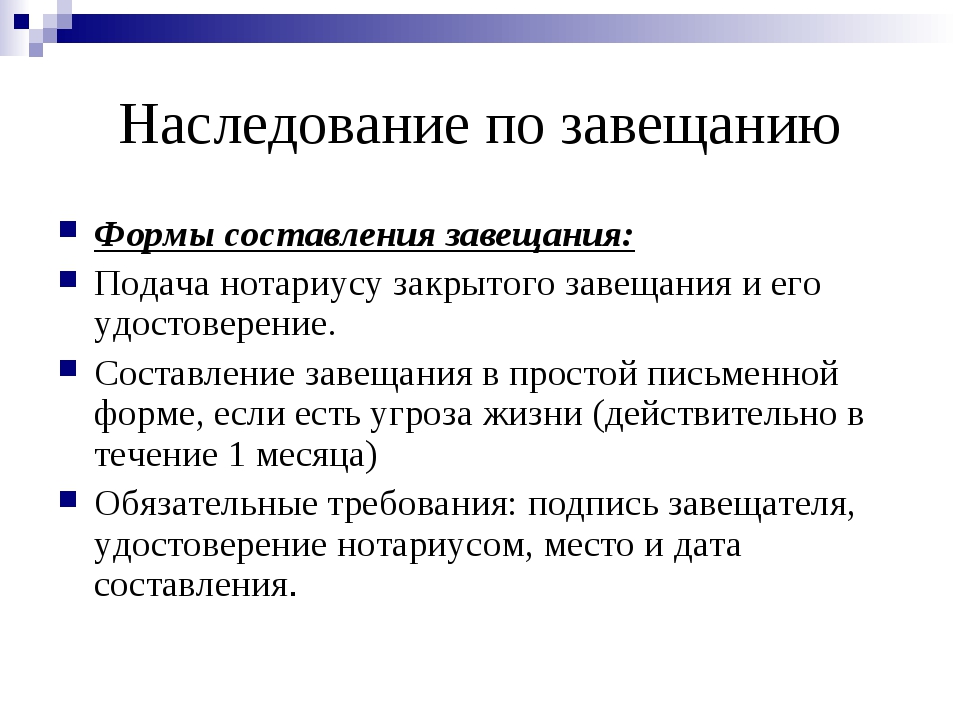

Законом предусмотрено, что завещание, составленное в закрытой форме, в чрезвычайных обстоятельствах или в порядке, приравненном к нотариальному, признается ничтожным.

Наследственный договор

Договор предусматривает указание круга наследников, порядок перехода прав на имущество после смерти к пережившим сторонам договора и третьим лицам.

Наследственный договор может также содержать условие о душеприказчике и возлагать на участвующих в наследственном договоре лиц, которые могут призываться к наследованию, обязанность совершить какие-либо не противоречащие закону действия имущественного или неимущественного характера, в том числе исполнить завещательные отказы или завещательные возложения. Такой договор особенно удобен при наследовании бизнеса. Так, например, по такому договору наследник (в том числе юридическое лицо) может обязываться принять на себя руководство бизнесом умершего.

Права и обязанности, предусмотренные договором, невозможно отчуждать или передавать другим способом. При этом наследодатель справе заключить более одного договора с одним или несколькими лицами, призываемыми к наследованию. В случае, если одно имущество является предметом нескольких наследственных договоров, заключенных с разными лицами, применению при принятии наследства подлежит договор, заключенный ранее.

При этом наследодатель справе заключить более одного договора с одним или несколькими лицами, призываемыми к наследованию. В случае, если одно имущество является предметом нескольких наследственных договоров, заключенных с разными лицами, применению при принятии наследства подлежит договор, заключенный ранее.

Лицами, которые могут после смерти наследодателя требовать исполнения обязанностей, установленных наследственным договором, являются:

- Душеприказчик;

- Наследники;

- Пережившие наследодателя стороны наследственного договора или пережившие третьи лица;

- Нотариус, который ведет наследственное дело, в период исполнения им своих обязанностей по охране наследственного имущества и управлению таким имуществом до выдачи свидетельства о праве на наследство.

При отказе одной из сторон от наследственного договора, он сохраняет силу для других сторон.

Наследственный договор, в котором участвуют супруги, а также лица, которые могут призываться к наследованию за каждым из супругов, может содержать:

- порядок перехода прав на общее имущество супругов или имущество каждого из них в случае смерти каждого из них, в том числе наступившей одновременно, к пережившему супругу или к иным лицам;

- имущество, входящее в наследственную массу каждого из супругов, если это не нарушает прав третьих лиц;

- иные распоряжения супругов, в частности условие о назначении душеприказчика/душеприказчиков, действующих в случае смерти каждого из супругов.

При расторжении договора до смерти одного из супругов, а также при признании брака недействительным, договор утрачивает силу, а также он отменяет действие совершенного до заключения этого наследственного договора совместного завещания.

Существует нюанс, который заключается в том, что если право на обязательную долю в наследстве появилось после заключения наследственного договора, то обязательства наследника по договору уменьшаются пропорционально уменьшению части его наследства.

Удостоверятся наследственный договор так же, как и совместное завещание.

Изменить или расторгнуть наследственный договор можно только при жизни его сторон. Сделать это можно по соглашению сторон или на основании решения суда в связи с существенным изменением обстоятельств.

Односторонний отказ от договора может быть направлен любой и сторон. Уведомление об отказе подлежит нотариальному удостоверению. Отказавшийся наследник обязан возместить другим сторонам договора убытки, возникшие у них в связи с исполнением договора на момент получения уведомления.

Большинство юристов сходятся во мнении, что в связи с принятием данного закона институт завещания отступит на второй план. Нормы, закрепленные законом, более схожи с теми, что содержатся в законах ФРГ, в российском праве они не имплементированы.

В связи с тем, что для России оба договора являются принципиально новыми, нет четких границ применения данного закона, отсутствует детализация норм, в особенности норм наследственного договора.

Считаем, что закон требует корректировки, так как даже в текущей редакции, существует множество коллизий и неопределенностей, из-за которых могут возникнуть трудности его применения, включая большое количество судебных споров.

3. Наследование по наследственному договору

Наследственный договор является новым для российской правовой системы институтом, который действует с 1 июня 2019 года. Он представляет собой соглашение между возможным наследодателем и возможными наследниками, которое заключается еще при жизни наследодателя.

В соответствии с п. 1 ст. 1118 ГК РФ к наследственному договору применяются правила ГК РФ о завещании, если иное не вытекает из существа наследственного договора. Как и завещание, наследственный договор должен быть совершен лично его сторонами. Заключение наследственного договора через представителей законом не допускается. При заключении наследственного договора действует принцип тайны наследственного договора, аналогичный принципу тайны завещания. Так, согласно ст. 1123 ГК РФ сторона наследственного договора, нотариусы, имеющие доступ к сведениям, содержащимся в единой информационной системе нотариата, и лица, осуществляющие обработку данных единой информационной системы нотариата, не вправе до открытия наследства разглашать сведения, касающиеся содержания наследственного договора, его заключения, изменения или отмены. При этом не является разглашением тайны наследственного договора представление нотариусом сведений об удостоверении наследственного договора, уведомления об отказе наследодателя от наследственного договора в единую информационную систему нотариата в порядке, установленном Основами законодательства Российской Федерации о нотариате, а также направление сторонам наследственного договора копии уведомления об отказе наследодателя от наследственного договора.

Несмотря на схожее правовое регулирование, необходимо отметить, что в отличие от завещаний, наследственные договоры не могут быть закрытыми (п. 5 ст. 1126 ГК РФ), а также не могут быть заключены в чрезвычайных обстоятельствах (п. 4 ст. 1129 ГК РФ). Несоблюдение этих требований влечет ничтожность таких наследственных договоров. Кроме того, наследственные договоры могут быть удостоверены только нотариусом. Правила ст. 1127 ГК РФ о завещаниях, приравниваемых к нотариально удостоверенным, не распространяются на наследственные договоры.

Что касается понятия наследственного договора, то законодатель в п.1 ст. 1140.1 ГК РФ определяет его как договор, заключаемый наследодателем с любым из лиц, которые могут призываться к наследованию, с условиями, определяющими круг наследников и порядок перехода прав на имущество наследодателя после его смерти к пережившим наследодателя сторонам договора или к пережившим третьим лицам, которые могут призываться к наследованию. Наследственный договор может также содержать условие

Наследственный договор может также содержать условие

о душеприказчике и возлагать на участвующих в наследственном договоре лиц, которые могут призываться к наследованию, обязанность совершить какие-либо не противоречащие закону действия имущественного или неимущественного характера, в том числе исполнить завещательные отказы или завещательные возложения. Условия наследственного договора действуют в части, не противоречащей правилам ГК РФ об обязательной доле в наследстве и о запрете наследования недостойными наследниками. Наследодатель не ограничен возможностью заключения только одного наследственного договора: он вправе заключить несколько наследственных договоров с одним или несколькими лицами, которые могут призываться к наследованию. При этом если одно имущество наследодателя явилось предметом нескольких наследственных договоров, заключенных с разными лицами, в случае принятия ими наследства подлежит применению тот наследственный договор, который был заключен ранее (п. 8 ст. 1140.1 ГК РФ). Следует отметить, что после заключения наследственного договора наследодатель вправе совершать любые сделки в отношении принадлежащего ему имущества и иным образом распоряжаться им своей волей и в своем интересе, даже если такое распоряжение лишит лицо, которое может быть призвано к наследованию, прав на имущество наследодателя. Соглашение об ином считается ничтожным (п. 12 ст. 1140.1 ГК РФ).

1140.1 ГК РФ). Следует отметить, что после заключения наследственного договора наследодатель вправе совершать любые сделки в отношении принадлежащего ему имущества и иным образом распоряжаться им своей волей и в своем интересе, даже если такое распоряжение лишит лицо, которое может быть призвано к наследованию, прав на имущество наследодателя. Соглашение об ином считается ничтожным (п. 12 ст. 1140.1 ГК РФ).

Согласно п. 6 ст. 1118 ГК РФ, предусмотренные наследственным договором права

и обязанности возникают после открытия наследства, за исключением обязанностей, которые в силу наследственного договора могут возникнуть до открытия наследства и возлагаются на ту сторону договора, которая может призываться к наследованию за наследодателем.

Кроме того, последствия, предусмотренные наследственным договором, могут быть поставлены в зависимость от наступивших ко дню открытия наследства обстоятельств, относительно которых при заключении наследственного договора было неизвестно, наступят они или не наступят, в том числе от обстоятельств, полностью зависящих

от воли одной из сторон (п. 1 ст. 1140.1 ГК РФ).

1 ст. 1140.1 ГК РФ).

В случае отказа стороны наследственного договора от наследства наследственный договор сохраняет силу в отношении прав и обязанностей других его сторон, если можно предположить, что он был бы заключен и без включения в него прав и обязанностей отказавшейся от наследства стороны (п. 3 ст. 1140.1 ГК РФ).

Лицами, которые вправе требовать исполнения обязанностей, установленных наследственным договором, после смерти наследодателя являются наследники, душеприказчик, пережившие наследодателя стороны наследственного договора

или пережившие третьи лица. Нотариус, который ведет наследственное дело, также наделен правом требования исполнения наследственного договора, но только в период исполнения им своих обязанностей по охране наследственного имущества и управлению таким имуществом до выдачи свидетельства о праве на наследство (п. 2 ст. 1140.1 ГК РФ).

Все права и обязанности стороны наследственного договора, возникающие из такого договора, неотчуждаемы и непередаваемы каким-либо иным способом.

Для заключения наследственного договора требуется его подписание каждой из сторон, а также обязательное нотариальное удостоверение. При этом если одна из сторон уклоняется от нотариального удостоверения наследственного договора, положения статьи 165 ГК РФ, в соответствии с которыми суд в установленных случаях может признать сделку действительной, не применяются. При удостоверении наследственного договора нотариус обязан осуществлять видеофиксацию процедуры заключения наследственного договора, если стороны наследственного договора не заявили возражение против этого

(п. 7 ст. 1140.1 ГК РФ).

Изменение или расторжение наследственного договора допускается только при жизни сторон этого договора. Основаниями для изменения или расторжения наследственного договора выступают соглашение его сторон или решение суда в связи с существенным изменением обстоятельств, например, в случае обнаружения лиц, имеющих право на обязательную долю в наследстве (п. 9 ст. 1140.1 ГК РФ).

9 ст. 1140.1 ГК РФ).

Наследственный договор может быть оспорен в двух случаях: во-первых, при жизни наследодателя по иску стороны наследственного договора, во-вторых, после открытия наследства по иску лица, права или законные интересы которого нарушены этим наследственным договором (п. 11 ст. 1140.1 ГК РФ).

В рамках заключения наследственного договора за каждой из его сторон сохраняется право совершить односторонний отказ от такого договора. В соответствии с п. 10 ст. 1140.1 ГК РФ наследодатель вправе совершить односторонний отказ от наследственного договора в любое время путем уведомления всех сторон наследственного договора о таком отказе. Следует обратить внимание, что уведомление об отказе наследодателя от наследственного договора подлежит нотариальному удостоверению. Нотариус, удостоверивший уведомление об отказе наследодателя от наследственного договора, обязан в порядке, предусмотренном законодательством о нотариате, в течение трех рабочих дней направить копию этого уведомления другим сторонам наследственного договора. Наследодатель, отказавшийся от наследственного договора, обязан возместить другим сторонам наследственного договора убытки, которые возникли у них в связи с исполнением наследственного договора к моменту получения копии уведомления об отказе наследодателя от наследственного договора. Другие стороны наследственного договора вправе совершить односторонний отказ от наследственного договора в порядке, предусмотренном законом или наследственным договором.

Наследодатель, отказавшийся от наследственного договора, обязан возместить другим сторонам наследственного договора убытки, которые возникли у них в связи с исполнением наследственного договора к моменту получения копии уведомления об отказе наследодателя от наследственного договора. Другие стороны наследственного договора вправе совершить односторонний отказ от наследственного договора в порядке, предусмотренном законом или наследственным договором.

В соответствии с п. 5 ст. 1140.1 ГК РФ наследственный договор может быть заключен между супругами, а также лицами, которые могут призываться к наследованию за каждым из супругов. В этом случае наследственный договор может определять порядок перехода прав на общее имущество супругов или имущество каждого из них в случае смерти обоих супругов, в том числе наступившей одновременно, к пережившему супругу или к иным лицам; определять имущество, входящее в наследственную массу каждого из супругов, если это не нарушает прав третьих лиц, а также может содержать иные распоряжения супругов, в частности условие о назначении душеприказчика или душеприказчиков, действующих в случае смерти каждого из супругов. При этом такой наследственный договор утрачивает силу в связи с расторжением брака до смерти одного из супругов, а также в связи с признанием брака недействительным. Необходимо также отметить, что заключение наследственного договора между супругами отменяет действие ранее совершенного совместного завещания супругов.

При этом такой наследственный договор утрачивает силу в связи с расторжением брака до смерти одного из супругов, а также в связи с признанием брака недействительным. Необходимо также отметить, что заключение наследственного договора между супругами отменяет действие ранее совершенного совместного завещания супругов.

Третьи лица не являются инициаторами искового производства, оно возбуждается сторонами. В связи с чем, различают третьи лица, заявляющие самостоятельные требования по предмету спора и не заявляющие таких требований. Заявляющие самостоятельные требования третьи лица вступают в начатый гражданский процесс, предъявляя иск на общих основаниях к обеим сторонам процесса или к одной из них. Третьи лица, не заявляющие самостоятельных требований, вступают в гражданский процесс на стороне истца или ответчика, если решение по делу может повлиять на их права или обязанности.

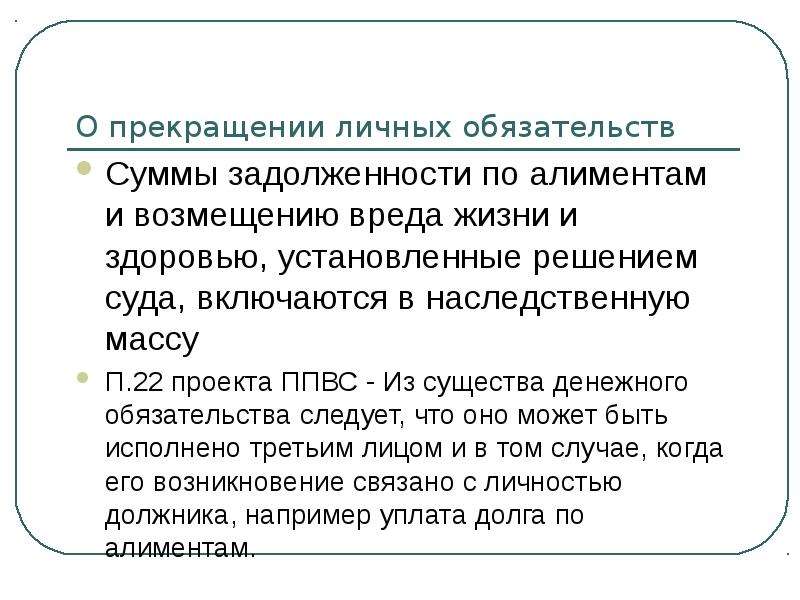

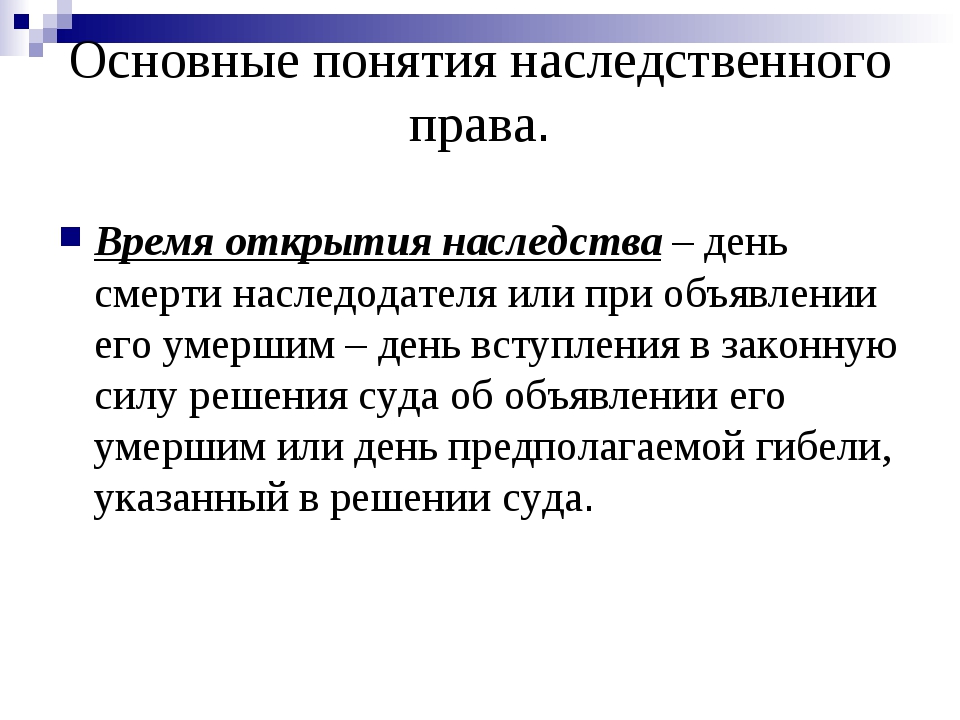

уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).принадлежавшее наследодателю на день открытия наследства имущество, в том числе имущественные права и обязанности. Нематериальные блага, неимущественные права и обязанности, а также имущественные права и обязанности, неразрывно связанные с личностью наследодателя (право на алименты, право на возмещение вреда, причиненного жизни или здоровью гражданина и др.

Третьи лица не являются инициаторами искового производства, оно возбуждается сторонами. В связи с чем, различают третьи лица, заявляющие самостоятельные требования по предмету спора и не заявляющие таких требований. Заявляющие самостоятельные требования третьи лица вступают в начатый гражданский процесс, предъявляя иск на общих основаниях к обеим сторонам процесса или к одной из них. Третьи лица, не заявляющие самостоятельных требований, вступают в гражданский процесс на стороне истца или ответчика, если решение по делу может повлиять на их права или обязанности.

уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).принадлежавшее наследодателю на день открытия наследства имущество, в том числе имущественные права и обязанности. Нематериальные блага, неимущественные права и обязанности, а также имущественные права и обязанности, неразрывно связанные с личностью наследодателя (право на алименты, право на возмещение вреда, причиненного жизни или здоровью гражданина и др. ) в состав наследства не входят.проверка законности сделки, в том числе наличия у каждой из сторон права на ее совершение. Осуществляется нотариусом или должностным лицом, имеющим право совершать такое нотариальное действие, в порядке, определенном Основами законодательства Российской Федерации о нотариате и гражданским законодательством.

) в состав наследства не входят.проверка законности сделки, в том числе наличия у каждой из сторон права на ее совершение. Осуществляется нотариусом или должностным лицом, имеющим право совершать такое нотариальное действие, в порядке, определенном Основами законодательства Российской Федерации о нотариате и гражданским законодательством.

совместные завещания супругов и наследственные договоры»

24 Мая 2019

30 мая в 12.00 в медиацентре «Российской газеты» состоится пресс-конференция, приуроченная к вступлению в силу с 1 июня 2019 года положений Гражданского кодекса о новых возможностях передачи наследства. Тема пресс-конференции: «Новое в наследственном праве: совместные завещания супругов и наследственные договоры».

В пресс-конференции принимают участие:

— Павел Крашенинников — председатель комитета Госдумы по государственному строительству и законодательству, сопредседатель Ассоциации юристов России, доктор юридических наук, профессор;

— Константин Корсик — президент Федеральной нотариальной палаты, член Президиума АЮР;

— Лидия Михеева — и. о. руководителя Исследовательского центра частного права им. С.С. Алексеева при Президенте Российской Федерации, заместитель секретаря Общественной палаты Российской Федерации;

о. руководителя Исследовательского центра частного права им. С.С. Алексеева при Президенте Российской Федерации, заместитель секретаря Общественной палаты Российской Федерации;

— Бронислав Гонгало — руководитель Уральского отделения Российской школы частного права, заведующий кафедрой гражданского права Уральского государственного юридического университета.

В ходе пресс-конференции будут рассмотрены следующие вопросы:

— чем совместное завещание супругов отличается от обычного и какие преимущества оно дает людям;

— какова процедура заключения совместного завещания супругов и какие при его оформлении имеются исключения;

— в чем отличие наследственного договора, кто и с кем его заключает.

Вниманию журналистов и гостей будет представлено четвертое издание книги Павла Крашенинникова «Наследственное право (Включая наследственные фонды, наследственные договоры и совместные завещания)», в которой наряду с традиционными вопросами наследственного права анализируются новейшие изменения законодательства, устанавливающие c 1 июня 2019 года возможность совершения совместных завещаний супругов и заключения наследственных договоров.

АККРЕДИТАЦИЯ

Тел: +7 (499) 257-59-79; +7 (903) 171-81-99

Адрес медиацентра: Москва, ул. Правды, д.24, стр.4, 9-й этаж (м. Савеловская). Аккредитация представителей СМИ на мероприятия осуществляется по электронной почте [email protected] или через оформление онлайн заявки.

Округ Колумбия принимает новый закон, облагающий больше семей налогом на смерть

Новый закон, вводящий в действие «Закон о внесении поправок в Закон о корректировке налога на наследство от 2020 года», был подписан мэром округа Колумбия в августе 2020 года. Этот закон уменьшает сумму активов умершего, освобожденных от налога на наследство постоянного тока, до 4 миллионов долларов США на человека, начиная с 2021 года. , После того, как это станет официальным законом, сокращенное освобождение будет применяться к лицам, умершим 1 января 2021 года и позже. 1 Освобождение округа Колумбия от налога на наследство в настоящее время составляет 5 762 400 долларов США для умерших в 2020 году и 5 681 760 долларов США для умерших в 2019 году. Таким образом, новый закон уменьшает текущую сумму освобождения более чем на 1,75 миллиона долларов. Кроме того, начиная с 2022 года, новую сумму освобождения планируется ежегодно увеличивать на основе корректировки стоимости жизни.

, После того, как это станет официальным законом, сокращенное освобождение будет применяться к лицам, умершим 1 января 2021 года и позже. 1 Освобождение округа Колумбия от налога на наследство в настоящее время составляет 5 762 400 долларов США для умерших в 2020 году и 5 681 760 долларов США для умерших в 2019 году. Таким образом, новый закон уменьшает текущую сумму освобождения более чем на 1,75 миллиона долларов. Кроме того, начиная с 2022 года, новую сумму освобождения планируется ежегодно увеличивать на основе корректировки стоимости жизни.