Рассрочка платежа: как это работает и кому ее дают. Условия и требования.

Что значит в рассрочку

Данная услуга предлагается при оплате товаров в магазине и напоминает кредит: покупка оплачивается за счет банковских средств, а их возврат производится не единым платежом, а равными частями. Главное отличие рассрочки от кредита в том, что клиент в итоге выплачивает сумму, равную точной стоимости товара. То есть не начисляется никаких процентов.

Существует два способа покупки товаров в рассрочку:

- услуга оформляется в магазине: покупатель подает заявку, ждет решения, оплачивает первоначальный взнос, если он необходим;

- клиент просто рассчитывается кредитной картой, а затем в течение льготного периода — до 55 дней — подключает рассрочку.

Кому дают рассрочку

Чтобы пользоваться услугой, необходимо иметь кредитную карту Platinum Банка Русский Стандарт. Рассрочка также доступна по картам с программами лояльности RS Cashback, RSB Travel и Miles & More.

Клиент получает возможность совершать покупки в любых магазинах и рассчитываться картой. При этом подключается оплата в рассрочку без процентов.

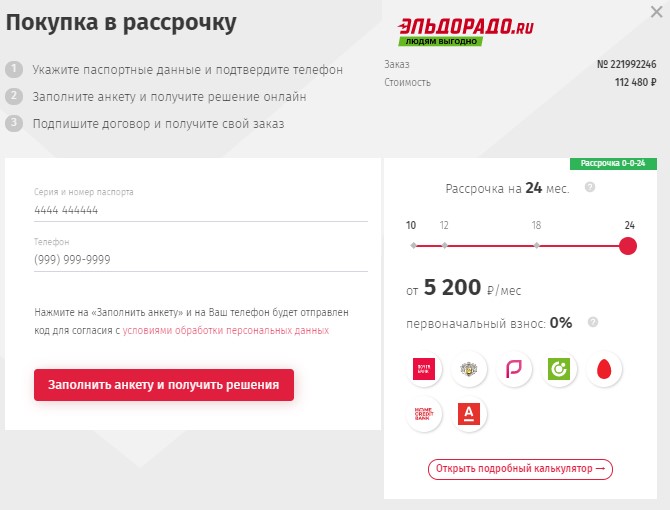

Оформить картуКак работает рассрочка

- Оплатите покупку кредитной картой Platinum Банка Русский Стандарт в любом магазине или интернет-магазине.

- Зайдите в мобильный банк или интернет-банк и переведите покупку в рассрочку. Это также можно сделать через колл-центр.

- Платите ежемесячно. Сумма покупки делится на равные части, которые прибавляются к другим обязательным платежам (при их наличии).

Условия рассрочки в Банке Русский Стандарт

Покупки в любых магазинах

Срок до 12 месяцев

Рассрочка подключается на срок до 12 месяцев. Конкретные сроки, наличие или отсутствие комиссии зависят от магазина.

Конкретные сроки, наличие или отсутствие комиссии зависят от магазина.

Бесплатное подключение

При оформлении рассрочки на срок до 3 месяцев услуга подключается бесплатно. В магазинах-партнерах действуют специальные предложения с бесплатным подключением рассрочки на срок до 12 месяцев. За подключение рассрочки сроком более 3 месяцев в остальных магазинах взимается комиссия.

Рассрочка в магазинах-партнерах

Банк Русский Стандарт имеет огромную партнерскую сеть, и каждый магазин предлагает свои условия рассрочки. Максимальный срок составляет до 12 месяцев. Количество товаров и максимальная сумма покупки ограничены лишь кредитным лимитом по карте.

В некоторых магазинах-партнерах установлена минимальная сумма покупки в рассрочку. Например, для службы доставки цветов GrandFlora она составляет 1000 ₽, для мебельной компании «Орсо Бруно» — 40 000 ₽. Подробные условия можно посмотреть в списке партнеров.

По правилам магазина-партнера рассрочка подключается бесплатно. Если необходимо увеличить срок, Банк Русский Стандарт предлагает следующие условия:

- на 3 месяца — комиссия 299 ₽;

- на 6 месяцев — комиссия 999 ₽;

- на 9 месяцев — комиссия 1499 ₽;

- на 12 месяцев — комиссия 1999 ₽.

Комиссия оплачивается единовременно в составе первого платежа по рассрочке.

Оформить картуРассрочка в любых магазинах

Банк Русский Стандарт предоставляет возможность подключения рассрочки к покупкам в любых магазинах — бесплатно на срок до 3 месяцев.

За подключение рассрочки на более длительный срок списывается дополнительная комиссия:

- на 6 месяцев — 699 ₽;

- на 9 месяцев — 1499 ₽;

- на 12 месяцев — 1999 ₽.

Комиссия включается в сумму первого платежа по рассрочке.

Как платить рассрочку — пример покупки

Приведем примеры выплаты в зависимости от условий рассрочки. Допустим, держатель карты Platinum покупает диван стоимость 46 000 ₽. Для него возможно несколько вариантов в зависимости от выбранного магазина и срока рассрочки. Рассмотрим три из них.

Рассрочка на 3 месяца в любом магазине

В этом случае необходимо внести три платежа по 15 333 ₽.

Рассрочка на 9 месяцев в магазине-партнере

Если магазин-партнер предлагает рассрочку на 9 месяцев, клиенту нужно внести 9 равных платежей, которые составят 5 111 ₽ каждый.

Рассрочка на 12 месяцев в магазине, не входящем в партнерскую сеть

График платежей будет выглядеть так:

- 1-й месяц — 5832 ₽с учетом комиссии за подключение услуги;

- со 2 по 12 месяц — 3833 ₽.

Преимущества рассрочки по карте Банка Русский Стандарт

До 300 000 ₽ на покупки

Максимально допустимый кредитный лимит по карте Platinum составляет 300 000 ₽. Эти средства можно тратить на покупки, в том числе и в рассрочку.

Эти средства можно тратить на покупки, в том числе и в рассрочку.

Возобновляемый кредитный лимит

По карте Platinum отсутствуют ограничения по количеству использований средств. После погашения задолженности (полностью или частично), снова можно совершать покупки.

Быстрое оформление рассрочки

Чтобы купить товар в рассрочку, не придется тратить время на заявку и подписание документов. Достаточно рассчитаться кредитной картой Банка Русский Стандарт, а потом подключить рассрочку дистанционно.

Карта Platinum

Оформление онлайн

Банк Русский Стандарт разместил удобную анкету, которую можно заполнить прямо на сайте и подать заявку онлайн. Мы также предусмотрели возможность подачи заявки по телефону и в офисе банка.

По паспорту

Чтобы получить кредитную карту Platinum, покупать в рассрочку и не платить проценты, нужно предъявить только паспорт и СНИЛС.

Рассрочка

Подключение рассрочки на любые покупки в любых магазинах.

Курьерская доставка

Мы предлагаем бесплатную доставку курьером. У заемщика есть возможность получить карту в любом месте и в удобное время или прийти в ближайший офис банка.

Льготный период

Оплачивайте покупки картой Platinum и не платите проценты в течение 55 дней. Если клиент успевает погасить задолженность за 55 дней, льготный период начинается заново после следующей покупки. В противном случае начисляются проценты на остаток задолженности. Ставка по карте составляет от 21,9% годовых. Если покупка оформлена в рассрочку, она не учитывается при реализации льготного периода.

Обслуживание 50 ₽ в месяц

Плата за обслуживание карты Platinum списывается ежегодно и составляет 590 ₽.

3 шага к покупке в рассрочку

Заявка на карту

Заполните анкету на сайте, по телефону или в ближайшем офисе Банка Русский Стандарт.

Получение карты

Узнайте о решении и получите карту у курьера или в ближайшем офисе банка.

Покупка

Оплатите покупку картой и переведите ее в рассрочку.

Важная информация для получения карты Platinum

Требования к заемщику

- Российское гражданство.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

- Возраст от 21 до 65 лет.

Документы

Чтобы получить карту, необходимо предъявить только один документ — российский паспорт и СНИЛС или другой документ на выбор: загранпаспорт, водительское или пенсионное удостоверение.

как получить, документы, какие товары подходят под рассрочку, плюсы и минусы

«М.Видео» — одна из крупнейших сетей магазинов электроники в России. Заботясь о комфорте клиентов, компания предлагает им осуществить покупку техники за наличный или безналичный расчет в интернет-магазине. Также на сайте можно подать заявку на оформление кредита или рассрочки на выгодных условиях. Покупатель получает возможность приобретать необходимую аппаратуру, не выходя из дома.

Также на сайте можно подать заявку на оформление кредита или рассрочки на выгодных условиях. Покупатель получает возможность приобретать необходимую аппаратуру, не выходя из дома.

Рассрочка в «М.Видео» — особенности

Желание купить дорогостоящую электротехнику (телевизор, холодильник, стиральную машину и т.д.), смартфон является серьезным и ответственным решением. Но не всегда на это есть полная сумма денег. Многие граждане РФ в такой ситуации прибегают к услугам банков или МФО.

В магазине «М.Видео» можно оформить не только рассрочку, но и стандартный кредит на выбранную электротехнику. В сети супермаркетов электроники постоянно проводятся акции на определенные группы товаров, которые выгодно покупать в рассрочку.

Перед заключением договора заемщик должен внимательно ознакомиться с деталями проводимой акции, условиями предоставления рассрочки в разных финансовых организациях. Это позволит выбрать банк с самыми выгодными предложениями для заемщика.

Условия рассрочки в магазине «М.

Видео»

Видео» Благодаря развитию IT-технологий, многие люди совершают покупки и оформляют рассрочки в режиме онлайн. Это дает возможность купить нужную электротехнику в кредит или рассрочку, не выходя из дома или находясь на работе. Для совершения такой операции достаточно:

- выбрать продукцию, которую можно купить в рассрочку и добавить ее в корзину;

- указать нужный вид оплаты «Кредит онлайн»;

- заказать курьерскую доставку;

- заполнить заявку и отправить ее в выбранное банковское учреждение;

- получить положительный ответ от банка.

В каждом поле онлайн-заявки необходимо внести точные и достоверные паспортные данные

До его приезда необходимо сделать ксерокопию страниц паспорта, где есть отметки (фотография, место прописки/регистрации). После заключения сделки, курьер службы доставки магазина привезет вашу технику и документы на подпись. Также покупатель может подписать договор и забрать товар самостоятельно в точке продажи.

После заключения сделки, курьер службы доставки магазина привезет вашу технику и документы на подпись. Также покупатель может подписать договор и забрать товар самостоятельно в точке продажи.

Удобство

Условия

Лёгкость оформления

Качество услуг

Документы на беспроцентную рассрочку

Для оформления акционных рассрочек и кредитов в магазине «М.Видео» клиент должен соответствовать требованиям, установленным в банковских организациях. Заемщик обязан быть совершеннолетним (18 лет), иметь постоянное место работы и регистрацию в регионе, где находится отделение банка.

Два документа необходимых при оформлении кредита:

- Паспорт РФ;

- Водительское удостоверение или СНИЛС.

Плюсы и минусы рассрочки от «М.Видео»

Покупка техники является достаточно популярной и востребованной услугой, особенно в моменты проведения праздничных акций. С детальной информацией покупатели могут ознакомиться на официальном сайте онлайн-магазина или по телефону.

С детальной информацией покупатели могут ознакомиться на официальном сайте онлайн-магазина или по телефону.

| Преимущества | М.Видео сотрудничает с 11 ведущими банками | Моментальный ответ на заявку | Высокий процент одобрений рассрочки | Возможно оформление заявки онлайн | Короткая анкета | Широкий ассортимент товаров в рассрочку |

|---|---|---|---|---|---|---|

| Недостатки | При покупке техники нужно приобрести дополнительные аксессуары |

Главные преимущества получения рассрочки:

- магазин сотрудничает с 11 ведущими банками;

- быстрый ответ на поданную заявку;

- большой процент положительных ответов;

- оформить заявку можно через сайт, сидя дома или находясь на работе;

- заполнение анкеты занимает несколько минут;

- широкий ассортимент товаров, которые можно взять в рассрочку.

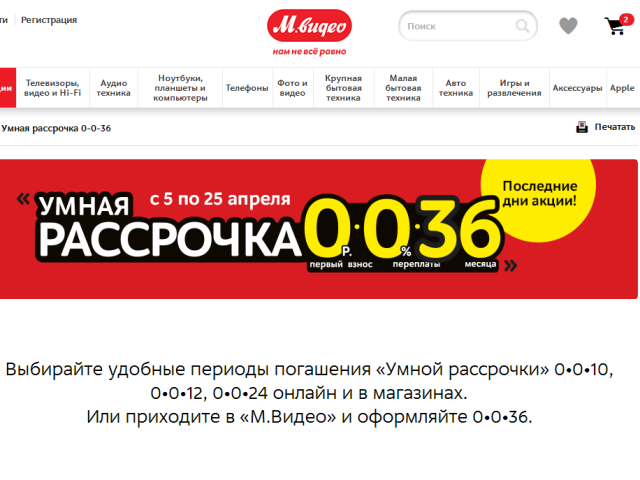

Покупателей часто привлекает заманчивое предложение от магазина «М.Видео» – «Рассрочка платежа на 24 месяца без обязательного первого взноса и переплат». На самом деле подобный вариант покупки электротехники почти невозможен, так как существуют скрытые «подводные камни», которые увеличивают изначальную стоимость товара. Поэтому обязательно нужно уточнять каждый аспект договора с менеджером, чтобы не совершить грубой ошибки и не переплатить за купленное устройство.

Недостатки рассрочки от «М.Видео»:

Часто, чтобы взять электронику в рассрочку на выгодных условиях (без процентов), клиентам магазина приходится покупать дополнительные аксессуары на сумму 5% от стоимости товара. Например:

- при покупке холодильника придется приобрести стабилизатор, сетевой фильтр и т.д.;

- к смартфонам нужно выбрать чехол или другой аксессуар;

- к телевизору «в подарок» предлагают активировать подписку на определенный онлайн-кинотеатр.

Какие товары продаются в рассрочку

Ассортимент товаров в «М.Видео», которые можно взять в рассрочку в магазинах электроники постоянно меняется. Список пополняется новинками, увеличивается в момент проведения разных акций. Также существует стоп-лист на определенную группу техники или аксессуаров, которые нельзя взять в рассрочку (кредит):

- картриджи;

- цифровые фоторамки;

- аксессуары к Fujifilm INSTAX;

- телескопы;

- компактные фотопринтеры и т.д.

Как взять товар в «М.Видео» в рассрочку онлайн

В первую очередь нужно выбрать продукцию. Затем обратиться к кассиру. Он направит вас нужному специалисту кредитного учреждения находящегося в магазине. Клиент должен иметь при себе паспорт, чтобы заполнить анкету для получения рассрочки.

Для приобретения товаров в рассрочку в режиме онлайн, необходимо придерживаться установленного плана действий.

Пошаговая инструкция:

- выбрать нужный товар доступный для покупки в рассрочку;

- пройти регистрацию на сайте магазина;

- определиться со способом оплаты: «В кредит», «В рассрочку»;

- выбрать необходимый период рассрочки, сумму первоначального взноса;

- внимательно изучить условия займа, предлагаемые финучреждением;

- внести в анкету достоверные личные данные;

- ввести код подтверждения полученный в СМС сообщении;

- заполнить графу о трудовой деятельности;

- активировать или отказаться от страховки на период рассрочки;

- дать согласие на обработку личных данных.

После этих действий надо нажать на кнопку «Завершить оформление», чтобы система приступила к проверке предоставленной информации. Это может длиться несколько минут или часов, в зависимости от загрузки системы безопасности.

Оформление рассрочки – это выгодно, если относится к выбору финансовой организации внимательно и тщательно изучать, предлагаемые в договоре, условия кредитования.

Как взять рассрочку, если официально не работаешь, где угодно

Покупка товаров в рассрочку привлекает, когда возникает острая необходимость в вещи, а денег на ее покупку в данный момент недостаточно или вообще нет. Но позволят ли такой способ расчета за товар или услугу покупателю, который официально нетрудоустроен, большой вопрос. Бробанк разобрался, как взять рассрочку, если официально не работаешь, что делать, если в ней откажут и какие есть альтернативы.

Что означает покупка в рассрочку

Рассрочка — это особая форма оплаты товара, при которой сумму за покупку вносят не полностью, а по частям в течение определенного периода. Но приобретенный таким способом товар переходит в пользование покупателя сразу после внесения первого взноса или заключения договора рассрочки.

Но приобретенный таким способом товар переходит в пользование покупателя сразу после внесения первого взноса или заключения договора рассрочки.

Рассрочка — одна из форм кредитования, но при ней кредитные отношения номинально возникают между покупателем и продавцом. Форму расчета обязательно фиксируют в письменном виде заключением договора. В документе прописывают обязательные условия:

- стоимость покупки;

- способы оплаты;

- период выплаты по частям;

- размер ежемесячных платежей;

- график расчета.

Возраст для рассрочки не устанавливают на законодательном уровне. Но так как дееспособными считаются в РФ граждане от 18 лет, то этот возраст и признается минимальным для оформления такой формы расчета. Нет и единой информации по максимальной верхней границе.

Даже при оформлении кредитов банковские учреждения указывают разный предельный возраст для получения займа. Поэтому, если пожилому человеку безосновательно откажут в рассрочке, это будет считаться дискриминацией по возрастному признаку. Отказ можно оспорить в судебном порядке, но пожилые покупатели редко связываются с судами. Они предпочитают отказаться от товара или оплатить его сразу.

Отказ можно оспорить в судебном порядке, но пожилые покупатели редко связываются с судами. Они предпочитают отказаться от товара или оплатить его сразу.

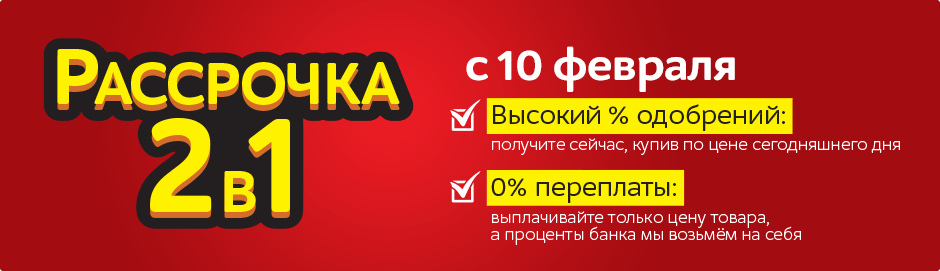

Популярная форма рассрочки — 0-0-24. Такая программа означает что нет первого взноса, отсутствует процентная ставка, а срок действия договора — 24 месяца. То есть клиент должен выплачивать ежемесячно определенную сумму в течение 2-х лет.

Отличие кредита от рассрочки в том, что при оформлении займа клиент берет деньги напрямую у банка на приобретение товара. Купленная таким способом вещь сразу же становится собственностью покупателя. А при рассрочке товар выдают на условиях пользования. Только при внесении последней оплаты покупатель становится полноправным владельцем. Также товар в рассрочке служит гарантией выплаты, так как в любой момент продавец может изъять неоплаченную покупку.

Как оформить товар в рассрочку

Оформить рассрочку можно только в магазине, в котором продают товар или оказывают услугу. Стороны заключают письменный договор, по экземпляру для каждой. Если одна из сторон не будет выполнять свои обязанности, можно подать в суд.

Стороны заключают письменный договор, по экземпляру для каждой. Если одна из сторон не будет выполнять свои обязанности, можно подать в суд.

Рассрочка доступна для каждого клиента магазина. Требования к клиенту не такие жесткие, как при оформлении кредита в банковском учреждении. Из документов понадобится только паспорт. Подтверждать доход чаще всего не требуется, так как гарантией выплаты выступает сам товар. Справки о заработке запрашивают только при покупке в рассрочку дорогостоящих товаров.

Процесс оформления рассрочки происходит намного быстрее, чем при оформлении кредита. Это связано с тем, что продавцы магазинов редко проверяют кредитную историю клиента. А при банковском кредитовании придется ждать одобрения заявки.

Плюсы и минусы рассрочки

Рассрочка — идеальное решение для тех клиентов, которым срочно нужен какой-либо товар, но они не готовы отдавать за него всю сумму сразу. Также рассрочка закрывает часть проблем клиентов с плохой кредитной историей. Им в банковских учреждениях отказывают в кредитовании, а для рассрочки кредитный рейтинг не так критичен.

Им в банковских учреждениях отказывают в кредитовании, а для рассрочки кредитный рейтинг не так критичен.

Положительные и отрицательные характеристики рассрочки:

| Плюсы | Минусы |

| Не нужно предъявлять большое количество документов, справок для оформления рассрочки. Понадобится только документ, который подтвердит личность. | Возможны дополнительные платежи по договору: страховка, комиссия. |

| Экономия времени на оформление рассрочки. Так как сотрудникам не нужно проверять сведения клиента, времени на оформление уходит меньше. | По рассрочке часто встречается такое условие, как первоначальный платеж. Он может доходить до 30-40% от всей суммы товара или услуги. Если достаточной суммы нет, то товар не получится купить даже в рассрочку. |

| Возможность обменять товар на другой или оформить возврат товара с последующей выдачей денег обратно клиенту. | Короткий срок погашения рассрочки. Максимальный возможный период — 2 года. Максимальный возможный период — 2 года. |

| Нет процентов. Особенность рассрочки в том, что по ней отсутствует процентная ставка, либо она слишком низкая. | На товар в рассрочку заранее повышенная цена. Так магазин получает дополнительную прибыль от рассрочки и уменьшает собственные затраты на выплаты банку. |

Основные параметры рассрочки и то, как она работает в разных магазинах и салонах, схожи. Но в разных магазинах условия могут отличаться.

Зачем нужны карты рассрочки

Банковские организации для удобства своих клиентов выпускают карты рассрочки. Их держателям не надо ждать оформления договора на покупку товара в рассрочку. Владелец предъявляет карту при оплате товара на кассе.

Самые популярные карты рассрочки:

Суть работы карт рассрочки в том, что заемные деньги, которые доступны ее владельцу, можно потратить в магазинах-партнерах банка. Срок выплаты рассрочки — от нескольких месяцев до 1 года. Снять наличные карт с этого типа в банкомате не получится. Хотя есть некоторые варианты, которые позволяют получить наличку, если подключить дополнительные опции.

Чтобы погасить задолженность, сформированную за покупки в рассрочку, нужно к установленной дате пополнить баланс. Процентов по рассрочке не берут, но при неуплате одного из регулярных платежей банк начинает начисление штрафов, либо устанавливает проценты, близкие к кредитным. При ответственном использовании карты с нее спишется только сумма полной стоимости товара, без других процентов и переплат.

Особенность использования карт рассрочки:

- Для получения пластика рассрочки заполните анкету онлайн на сайте банка. В заявке введите паспортные данные.

- Тщательно изучите условия использования карты. Обратите внимание на то, какие штрафные санкции применяет банк при просрочке платежа.

- Выбирайте те банки, которые сотрудничают с магазинами, где вы планируете совершать покупки. Или с теми, которые кажутся наиболее привлекательными по цене, месторасположению, группе товаров или услуг.

- После получения пластика выберите необходимый товар и приобретите его в рассрочку. Банк перечислит магазину средства за сделанную покупку.

- Регулярно вносите платежи за приобретенный товар и четко соблюдайте график выплат.

Если несколько товаров приобретены в разных магазинах, по одной карты рассрочки, то их стоимости складываются. Пока владелец исполняет обязательства своевременно, сумма остается такой же. Дату внесения платежей банк устанавливает при оформлении карты рассрочки. Какую карту рассрочки выбрать, узнайте в материале сервиса Бробанк.

Что будет при нарушении условий рассрочки

Кредитные отношения между покупателем и продавцом регулирует Гражданский Кодекс РФ. При нарушении условий по договору магазин вправе:

- Расторгнуть договор и потребовать возвращения приобретенного в рассрочку товара. Это возможно из-за того, что до выплаты последнего взноса товар не переходит в собственность покупателя. Однако клиент получает право пользоваться товаром с момента заключения договора.

- Установить процентную ставку за просрочку, которая предусмотрена договором, или штраф.

Чтобы не возникало проблем с магазином и банком при рассрочке, внимательно следите за сроками внесения платежей. Не берите в рассрочку товар, ежемесячные платежи по которому будут слишком велики или превысят 30% от уровня доходов. Тем более взвесьте свою платежеспособность, если уже есть другие долговые обязательства — автокредит, ипотека, кредитная карта или кредит наличными.

Дадут ли рассрочку, если не работаешь

В законодательстве нет запрета на оформление рассрочки, если не работаешь. Окончательное решение остается на усмотрение кредитных учреждений и магазинов, в которых предлагают приобрести товары по такой форме расчета.

Узнавайте у сотрудников, можно ли взять в рассрочку, если официально не работаете. Каждое торгово-сервисное предприятие разрабатывает собственный регламент и процедуру для таких ситуаций. Больше всего магазин интересует не официальное трудоустройство, а возможность своевременно выплачивать взносы. Поэтому если фактически доходы есть, то переживать за отказ гораздо меньше поводов, чем если нет никаких поступлений.

Поэтому если фактически доходы есть, то переживать за отказ гораздо меньше поводов, чем если нет никаких поступлений.

Карты рассрочки без официального трудоустройства →

В кредитовании безработных многие банки отказывают, но для рассрочки прямого запрета не существует. Если принято решение оплатить за товар или услугу таким способом, то рассчитывайте свои возможности очень тщательно.

Если нет официального дохода или вообще работы, то вносить регулярные платежи будет проблематично или же вовсе невозможно. В этом случае вещь изымут и могут потребовать компенсацию, за то время пока товар находился в пользовании. Все условия расторжения и ответственность сторон при нарушении обязательств прописаны в договоре на рассрочку.

Альтернативным способом при отказе магазина в рассрочке — оформление карты рассрочки или получение микрозайма в МФО. Но это такие же кредитные обязательства, которые потребуется своевременно возвращать, чтобы не попасть в долговую яму.

Об автореКлавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 14

Порядок предоставления товара в рассрочку клиентам – физическим лицам

В настоящем Порядке используются следующие термины и их определения:

Клиенты – физические лица, достигшие 18-летнего возраста, (граждане Республики Беларусь, иностранные граждане и лица без гражданства, имеющие вид на жительство на территории Республики Беларусь), заключившие с Унитарным предприятием «А1» (далее – компания) договоры об оказании услуг электросвязи (далее – договоры) по тарифным планам компании, за исключением тарифов с предоплатой, либо договоры об оказании услуг по сети фиксированной связи (далее – договоры).

Абоненты – пользователи услуг по договору об оказании услуг электросвязи и договору об оказании услуг по сети фиксированной связи на условиях договора, заключенного между клиентом и компанией, которым выделен абонентский номер либо предоставлен лицевой счет.

Товары – телефонные аппараты, планшеты, иные абонентские устройства, а также телевизоры, реализуемые компанией в соответствии с настоящим Порядком, за исключением товаров, либо оборудования, на которые порядок предоставления рассрочки оговорен отдельно.

Рассрочка – оплата стоимости товара, приобретаемого в компании с распределением платежа на 6 или 11, или 18, или 24, или 30 месяцев, путем ежемесячного списания равных сумм с баланса лицевого счета клиента (очередной ежемесячный платеж).

1. Клиенты вправе приобрести предлагаемые компанией товары в рассрочку в магазинах Унитарного предприятия «А1» и/или в интернет-магазине shop. a1.by (далее — интернет-магазин) компании при условии подключения/обслуживания по тарифным планам в соответствии с Приложением 1, Приложением 2, а телевизоры в рассрочку — в соответствии с Приложением 3 в магазинах партнера «5 элемент» ЗАО «ПАТИО».

a1.by (далее — интернет-магазин) компании при условии подключения/обслуживания по тарифным планам в соответствии с Приложением 1, Приложением 2, а телевизоры в рассрочку — в соответствии с Приложением 3 в магазинах партнера «5 элемент» ЗАО «ПАТИО».

2. При оформлении купли-продажи товара в рассрочку с клиентом заключается дополнительное соглашение с обязательством пользоваться услугами связи в рамках договора при условии наличия абонентского номера либо лицевого счета в активном статусе в соответствии с Приложением 1, Приложением 2 и Приложением 3.

3. Максимальное количество товара, которое вправе приобрести клиент на свой документ, удостоверяющий личность, зависит от срока пользования услугами связи компании в рамках тарифных планов с абонентской платой. При этом на абонента может быть оформлена одна единица товара в рассрочку.

Если на данного абонента ранее был оформлен товар в рассрочку или со скидкой, или по специальной цене, то воспользоваться данным предложением клиент сможет после окончания срока действия предыдущего дополнительного соглашения. Товар в рассрочку может быть предоставлен клиенту на условиях, описанных настоящим порядком, если иное не оговорено правилами рекламной акции:

Товар в рассрочку может быть предоставлен клиенту на условиях, описанных настоящим порядком, если иное не оговорено правилами рекламной акции:

3.1. Если клиент пользуется услугами связи компании в рамках тарифных планов с абонентской платой менее 3 месяцев, то он может приобрести не более одной единицы оборудования с рассрочкой оплаты стоимости.

3.2. Если клиент пользуется услугами связи компании в рамках тарифных планов с абонентской платой более 3 месяцев, то он может приобрести не более трех единиц оборудования с рассрочкой оплаты стоимости. При этом на одного клиента разрешено приобретение не более 1 телевизора в рассрочку.

3.3. При условии досрочной оплаты полной стоимости товара, приобретенного в рассрочку на 6/11/18/24/30 месяцев клиент имеет право на приобретение нового товара в рассрочку с заключением нового дополнительного соглашения.

4. Очередные платежи за товар списываются автоматически с баланса лицевого счета клиента и отражаются в ежемесячных счетах за оказанные услуги связи (при приобретении телевизора списание происходит с дополнительного лицевого счета и отражается в его ежемесячных счетах), при этом дата списания платежа зависит от даты заключения настоящего дополнительного соглашения

- при заключении дополнительного соглашения в период с 1 по 15 число месяца — с 1 по 5 число каждого следующего месяца;

- при заключении дополнительного соглашения в период с 16 по последнее число месяца — с 16 по 20 число каждого следующего месяца.

Информация о размере ежемесячного платежа, оставшейся стоимости товара и возможность досрочной оплаты товара (кроме телевизоров) доступна:

- для абонентов, обслуживающихся в рамках договоров об оказании услуг электросвязи, — по USSD *100*3#вызов и в приложении Мой А1;

- в Личном кабинете.

Досрочная оплата одного либо нескольких платежей за товар не отменяет автоматическое списание очередного платежа согласно п. 4 настоящего порядка.

5. Возможность досрочной оплаты платежей по рассрочке не предоставляется 1-го числа каждого месяца, а также в период:

- с 2 по 5 число каждого месяца — при заключении дополнительного соглашения в период с 1 по 15 число месяца;

- с 16 по 20 число каждого месяца — при заключении дополнительного в период с 16 по последнее число месяца.

6. Компания устанавливает следующую очерёдность списания денежных средств с баланса клиента: в первую очередь списываются денежные средства для погашения платежей за товар, приобретенный в рассрочку, во вторую очередь – оплата за услуги связи.

6.1 Клиенту, оплачивающему услуги по факту их оказания, возможность досрочной оплаты платежей за товар доступна при наличии достаточной суммы на балансе

7. Размер очередного ежемесячного платежа остается неизменным в течение срока действия дополнительного соглашения.

8. Проценты за рассрочку платежа не начисляются.

9. Клиент, приобретая товар с рассрочкой платежа, обязуется:

9.1. пользоваться услугами связи компании в течение срока действия дополнительного соглашения;

9.2. не переоформлять абонента в течение срока, указанного в дополнительном соглашении.

10. В случае несвоевременной оплаты каждого очередного ежемесячного платежа клиент уплачивает компании пеню в размере 0,5% от суммы каждого неоплаченного очередного ежемесячного платежа за каждый день просрочки.

11. В случае просрочки оплаты очередного платежа на 60 и более календарных дней клиент уплачивает компании очередной и все последующие платежи за товар единым платежом в период с 1 по 5 число следующего месяца вне зависимости от даты заключения дополнительного соглашения. Также, при просрочке оплаты очередного платежа за телевизор, компания руководствуется условиями договора об оказании услуг электросвязи.

Также, при просрочке оплаты очередного платежа за телевизор, компания руководствуется условиями договора об оказании услуг электросвязи.

12. В случае отсутствия на балансе клиента денежных средств для погашения любого очередного ежемесячного платежа компания вправе приостановить оказание услуг связи клиенту.

13. В случае расторжения договора, дополнительного соглашения или переоформления абонента по инициативе клиента или расторжения договора по инициативе компании, если такое расторжение связано с нарушением клиентом условий договора, в течение срока действия дополнительного соглашения, клиент уплачивает компании очередной и все последующие платежи единым платежом, а также уплачивает неустойку, если это предусмотрено дополнительным соглашением, в размере, указанном в дополнительном соглашении.

14. При досрочной оплате полной стоимости товара, приобретенного в рассрочку, клиент может расторгнуть договор и/или переоформить абонента в соответствии с условиями заключенного дополнительного соглашения.

15. При рассмотрении заявки клиента на приобретение оборудования с рассрочкой платежа во внимание принимается срок использования клиентом услуг связи компании, тарифный план абонента, финансовая дисциплина, а также другие факторы. Окончательное решение о возможности приобретения оборудования в рассрочку принимается после рассмотрения заявки в магазинах А1 либо интернет-магазине компании.

16. Компания вправе отказать клиенту в приобретении товара в рассрочку: при наличии у клиента задолженности по договорам, заключенным с Унитарным предприятием «А1», либо перед другими юридическими лицами; и в других случаях, не объясняя причин отказа.

17. Компания оставляет за собой право запросить у клиента дополнительные персональные данные, страховое свидетельство государственного социального страхования, согласие на предоставление кредитного отчета в Кредитном бюро Национального банка Республики Беларусь, расчетный лист либо справку о доходах за последние 3 месяца, а также право проверить достоверность предоставленных данных для принятия решения о продаже товара в рассрочку.

18. Компания вправе в одностороннем порядке изменять настоящий Порядок, публикуя изменения на официальном сайте компании www.a1.by. Во всем ином, не урегулированном настоящим Порядком, клиент и компания руководствуются положениями договора об оказании услуг электросвязи, заключенного между клиентом и компанией.

Приложение 1

Приложение 2

Приложение 3

Предоставление отсрочки (рассрочки) по налогам | ФНС России

Если у налогоплательщика есть обязанность по уплате налогов, сборов, страховых взносов, пеней и штрафов, но он не может уплатить их в установленный срок, тогда он имеет право обратиться в налоговый орган за отсрочкой или рассрочкой по их уплате.

Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий 1 год с момента установленного срока уплаты.

Отсрочка или рассрочка на срок до 3-х лет может быть предоставлена только по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет (налог на прибыль организаций, зачисляемый в федеральный бюджет, налог на добавленную стоимость, акцизы, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами водных биологических ресурсов).

Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение (залог, поручительство или банковская гарантия).

Перечень оснований, при наличии которых может быть предоставлена отсрочка или рассрочка, закреплен пунктом 2 статьи 64 НК РФ.

Перечень документов, необходимых для рассмотрения вопроса о предоставлении отсрочки или рассрочки, определен пунктом 5 статьи 64 НК РФ и Порядком изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа налоговыми органами, утвержденным приказом ФНС России от 16.12.2016 № ММВ-7-8/683@.

По требованию налогового органа необходимо представить документы об имуществе, которое может быть предметом залога, поручительство либо банковскую гарантию.

Для рассмотрения вопроса о возможности получения отсрочки или рассрочки необходимо обратиться в Управление ФНС России по субъекту Российской Федерации по месту нахождения (месту жительства) заинтересованного лица либо в Межрегиональную инспекцию ФНС России по крупнейшим налогоплательщикам.

Решение о предоставлении (отказе в предоставлении) отсрочки или рассрочки принимается в течение 30 рабочих дней* со дня получения заявления уполномоченным налоговым органом.

* по страховым взносам за расчетные периоды, истекшие до 01.01.2017, решение принимается в течение 45 рабочих дней.

С более подробным порядком и условиями изменения сроков уплаты налогов и сборов можно ознакомиться в следующих разделах

Для физических лиц – Главная страница/Физические лица/ Меня интересует/ Наличие задолженности или переплаты/ Жизненные ситуации/У меня есть задолженность, но в данный момент я не могу её погасить

Для индивидуальных предпринимателей – Главная страница/Индивидуальные предприниматели/ Меня интересует/ Наличие задолженности или переплаты/ Жизненные ситуации/ У меня есть задолженность, но в данный момент я не могу её погасить

Для юридических лиц – Главная страница /Юридические лица/Меня интересует/ Наличие задолженности или переплаты/ Жизненные ситуации/ В компании есть задолженность, но в данный момент нет возможности её погасить

Эксперт рассказал, как правильно покупать товары в рассрочку

МОСКВА, 7 дек — ПРАЙМ. Механизм покупки товаров в рассрочку не зря пользуется таким успехом у покупателей. По сути, в своих плюсах он не отличается от обычного кредита: если вы не хотите копить деньги на покупку, например, нового телефона, вы можете приобрести его в рассрочку и начать им пользоваться сразу, выплачивая деньги постепенно, частями. Об этом рассказала агентству «Прайм» председатель правления КБ «ФинТех» Татьяна Федорцова.

Механизм покупки товаров в рассрочку не зря пользуется таким успехом у покупателей. По сути, в своих плюсах он не отличается от обычного кредита: если вы не хотите копить деньги на покупку, например, нового телефона, вы можете приобрести его в рассрочку и начать им пользоваться сразу, выплачивая деньги постепенно, частями. Об этом рассказала агентству «Прайм» председатель правления КБ «ФинТех» Татьяна Федорцова.

Эксперт рассказал, кто должен погашать кредит, если заемщик умер

По ее словам, у такой схемы покупки нет основного минуса банковского займа — процентов. На данный момент на рынке потребительские кредиты предлагают по ставке от 6-7% (если очень повезёт) до 15-20%. При этом чаще всего деньги под низкий процент можно получить, только предоставив в банк сведения о доходах, а потом еще несколько дней провести в ожидании, одобрят ли вам такой кредит.

«Покупая товар с помощью карт рассрочки вы, чаще всего, просто должны выплатить его стоимость — и всё», — отметила специалист.

Ещё один плюс карт рассрочки — высокий процент одобрения. Сейчас все серьёзные банки тщательно проверяют всю кредитную историю человека и получить отказ в новом займе довольно просто.

«Выдавая карту рассрочки, банки, конечно, могут ограничить лимит по расходам, но отказывают редко. Кроме того, при её оформлении не нужно готовить большой пакет документов. При этом зачастую карту можно заказать онлайн, а доставляют её прямо на дом курьером», — сказала Федорцова.

Наконец, разные программы рассрочки предоставляют клиентам дополнительные бонусы. Например, скидки в магазинах-партнёрах, возможность не только оплачивать задолженности, но и вносить на карту средства сверх лимита, то есть использовать её как «копилку». Можно получать кешбэк за товары, оплаченные за счет собственных средств и так далее.

Адвокат рассказал об аферах с кредитами заболевших COVID-19

«Безусловно, оценить все плюсы карт рассрочки могут, в первую очередь, добросовестные клиенты, которые вовремя погашают все выплаты и соблюдают все условия договора.

При просрочке платежей и прочих нарушениях, как и в случае кредитов, включаются санкционные механизмы. Именно поэтому потенциальным покупателям стоит относиться к покупке товара через карту рассрочки как к обычному кредиту пусть и с нулевой базовой ставкой. И, конечно же, обязательно читайте все условия договора, чтобы чего-нибудь не упустить», — подытожила эксперт.

При просрочке платежей и прочих нарушениях, как и в случае кредитов, включаются санкционные механизмы. Именно поэтому потенциальным покупателям стоит относиться к покупке товара через карту рассрочки как к обычному кредиту пусть и с нулевой базовой ставкой. И, конечно же, обязательно читайте все условия договора, чтобы чего-нибудь не упустить», — подытожила эксперт.Кредит дешевле рассрочки!

Настоящим я даю свое согласие ООО «Много Мебели», зарегистрированному по адресу: Российская Федерация, Саратовская область, Саратовский район, с. Клещевка, Литер Г2 на обработку моих персональных данных (далее – «ПДн»), которые указаны в настоящей форме, а также иных персональных данных, которые стали известны ООО «Много Мебели».

Целями предоставления ООО «Много Мебели» ПДн являются:

- обработка и исполнение оформленных мною заказов;

- осуществление клиентской поддержки;

- обработка сообщений от клиента, которые направлены через форму обратной связи;

- продвижение представленных к продаже товаров, работ, услуг;

- проведение клиентских маркетинговых исследований;

- обеспечение сервиса дистанционной торговли;

- проведение рекламных акций и акций повышения лояльности клиентов, оповещение клиентов (СМС, WhatsApp, иное), управление доступом в личном кабинете клиента;

- иные цели, допустимые действующим законодательством Российской Федерации.

Настоящее согласие дается на осуществление следующих действий в отношении моих ПДн: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передача (предоставление, доступ), блокирование, удаление, уничтожение персональных данных, способом как автоматизированной, так и неавтоматизированной обработки ПДн.

Порядок и условия обработки ПДн регулируются Политикой ООО «Много Мебели» в отношении обработки персональных данных, с дополнительной информацией по вопросам обработки ПДн можно ознакомиться в Правилах работы сайта.

Настоящее согласие может быть отозвано путем направления мной письменного заявления об отзыве согласия на обработку моих ПДн, но при условии установления моей личности.

%PDF-1. 6

%

59 0 объект

>

эндообъект

внешняя ссылка

59 83

0000000016 00000 н

0000002550 00000 н

0000002688 00000 н

0000002929 00000 н

0000002989 00000 н

0000003547 00000 н

0000003684 00000 н

0000003823 00000 н

0000003962 00000 н

0000004412 00000 н

0000004921 00000 н

0000005065 00000 н

0000005332 00000 н

0000005443 00000 н

0000006411 00000 н

0000006552 00000 н

0000006698 00000 н

0000007561 00000 н

0000008360 00000 н

0000009149 00000 н

0000010030 00000 н

0000010899 00000 н

0000011201 00000 н

0000011477 00000 н

0000012310 00000 н

0000013116 00000 н

0000062760 00000 н

0000085166 00000 н

0000121609 00000 н

0000121881 00000 н

0000121952 00000 н

0000122326 00000 н

0000161741 00000 н

0000162007 00000 н

0000162076 00000 н

0000162426 00000 н

0000290472 00000 н

0000291057 00000 н

0000291324 00000 н

0000291393 00000 н

0000291539 00000 н

0000291564 00000 н

0000291862 00000 н

0000292536 00000 н

0000292808 00000 н

0000292879 00000 н

0000293067 00000 н

0000293094 00000 н

0000293428 00000 н

0000295503 00000 н

0000295775 00000 н

0000295845 00000 н

0000296156 00000 н

0000296183 00000 н

0000296620 00000 н

0000333322 00000 н

0000333597 00000 н

0000334084 00000 н

0000334608 00000 н

0000334947 00000 н

0000334973 00000 н

0000335435 00000 н

0000335461 00000 н

0000335899 00000 н

0000347351 00000 н

0000347802 00000 н

0000347867 00000 н

0000347981 00000 н

0000348095 00000 н

0000348166 00000 н

0000348272 00000 н

0000348351 00000 н

0000348406 00000 н

0000348495 00000 н

0000348549 00000 н

0000348654 00000 н

0000348708 00000 н

0000348810 00000 н

0000348865 00000 н

0000348977 00000 н

0000349032 00000 н

0000002381 00000 н

0000002008 00000 н

трейлер

]>>

startxref

0

%%EOF

141 0 объект

>поток

}2JJjºO=n «/gX»(n٧Z@=MqL^uU[

1x^+`B%*—-08!

6

%

59 0 объект

>

эндообъект

внешняя ссылка

59 83

0000000016 00000 н

0000002550 00000 н

0000002688 00000 н

0000002929 00000 н

0000002989 00000 н

0000003547 00000 н

0000003684 00000 н

0000003823 00000 н

0000003962 00000 н

0000004412 00000 н

0000004921 00000 н

0000005065 00000 н

0000005332 00000 н

0000005443 00000 н

0000006411 00000 н

0000006552 00000 н

0000006698 00000 н

0000007561 00000 н

0000008360 00000 н

0000009149 00000 н

0000010030 00000 н

0000010899 00000 н

0000011201 00000 н

0000011477 00000 н

0000012310 00000 н

0000013116 00000 н

0000062760 00000 н

0000085166 00000 н

0000121609 00000 н

0000121881 00000 н

0000121952 00000 н

0000122326 00000 н

0000161741 00000 н

0000162007 00000 н

0000162076 00000 н

0000162426 00000 н

0000290472 00000 н

0000291057 00000 н

0000291324 00000 н

0000291393 00000 н

0000291539 00000 н

0000291564 00000 н

0000291862 00000 н

0000292536 00000 н

0000292808 00000 н

0000292879 00000 н

0000293067 00000 н

0000293094 00000 н

0000293428 00000 н

0000295503 00000 н

0000295775 00000 н

0000295845 00000 н

0000296156 00000 н

0000296183 00000 н

0000296620 00000 н

0000333322 00000 н

0000333597 00000 н

0000334084 00000 н

0000334608 00000 н

0000334947 00000 н

0000334973 00000 н

0000335435 00000 н

0000335461 00000 н

0000335899 00000 н

0000347351 00000 н

0000347802 00000 н

0000347867 00000 н

0000347981 00000 н

0000348095 00000 н

0000348166 00000 н

0000348272 00000 н

0000348351 00000 н

0000348406 00000 н

0000348495 00000 н

0000348549 00000 н

0000348654 00000 н

0000348708 00000 н

0000348810 00000 н

0000348865 00000 н

0000348977 00000 н

0000349032 00000 н

0000002381 00000 н

0000002008 00000 н

трейлер

]>>

startxref

0

%%EOF

141 0 объект

>поток

}2JJjºO=n «/gX»(n٧Z@=MqL^uU[

1x^+`B%*—-08!

Важность предоставления кредита

Практически каждый сталкивался или был свидетелем случаев, когда кредиты присваивались несправедливым образом: менеджеры беззастенчиво присваивали себе кредиты за работу своего невидимого трудолюбивого персонала; тихие исполнители не получили должного признания за свой вклад; кредит был присвоен не тем людям и не тем вещам.

Если компания надежно отдает должное достойным людям и командам, возникающая в результате вера в то, что система справедлива и будет честно вознаграждать вклад, будет побуждать сотрудников делать все возможное. С другой стороны, если кредит регулярно присваивается неправильно, возникает своего рода организационная опухоль, и отдельные лица и команды не чувствуют стремления делать все возможное, потому что они не верят, что кто-то распознает это, если они это сделают.

Опираясь на свой опыт руководства командами в правительстве, научных кругах, клинической медицине и частном секторе, я разработал ряд правил, помогающих справиться с некоторыми проблемами, связанными с присвоением кредита.Эти правила являются моими собственными и не отражают никакой официальной политики организаций, в которых я работал.

Держите людей честными. Важно требовать, чтобы люди были честны в отношении своего реального вклада в проекты и инициативы. И их утверждения должны быть перепроверены. Люди, чья карьера развивалась в организациях, где им приходилось постоять за себя, часто ошибаются, преувеличивая свой вклад. Звезда одной из команд, которую я возглавлял, часто брала на себя больше, чем ее доля, и это раздражало ее коллег.Когда я углубился в первопричину, я обнаружил, что это было плохое поведение, которому она научилась на своей предыдущей работе, где требовалось беззастенчивое самореклама. Направляя ее к тому, чтобы честно говорить о своем истинном вкладе и подчеркивать вклад других, мы получили четкое представление о нашей организационной культуре.

Люди, чья карьера развивалась в организациях, где им приходилось постоять за себя, часто ошибаются, преувеличивая свой вклад. Звезда одной из команд, которую я возглавлял, часто брала на себя больше, чем ее доля, и это раздражало ее коллег.Когда я углубился в первопричину, я обнаружил, что это было плохое поведение, которому она научилась на своей предыдущей работе, где требовалось беззастенчивое самореклама. Направляя ее к тому, чтобы честно говорить о своем истинном вкладе и подчеркивать вклад других, мы получили четкое представление о нашей организационной культуре.

Распознавайте тех, кто узнает других. Помимо проверки личных достижений, очень полезно распознавать и выделять случаи, когда люди тратят время на признание других.Это посылает сигнал о том, что организация ценит щедрое и честное признание заслуг. В начале одной из моих работ я потратил несколько минут, чтобы отправить электронные письма, чтобы поблагодарить людей, которые помогли сделать мой проект успешным и скопировали мой босс. Мой босс, в свою очередь, назначил время со мной, чтобы поблагодарить меня за то, что я нашел время, чтобы признать других. При этом он отправил важное сообщение о том, что ценит такое поведение, и это стало привычкой: с тех пор я неукоснительно отправляю подобные электронные письма членам успешных команд, которыми руководил.

Мой босс, в свою очередь, назначил время со мной, чтобы поблагодарить меня за то, что я нашел время, чтобы признать других. При этом он отправил важное сообщение о том, что ценит такое поведение, и это стало привычкой: с тех пор я неукоснительно отправляю подобные электронные письма членам успешных команд, которыми руководил.

Ищите и возвышайте тихих исполнителей. Лучшие участники часто самые тихие. По какой-то причине они не беспокоятся о кредите и рады отойти на второй план. Но люди внутри организации часто знают, что некоторые из этих людей являются стержнями, поддерживающими проект или подразделение. Если вы потратите время на то, чтобы выявить и вознаградить тихих героев, это может создать добрую волю во всей организации, потому что это создает ощущение подлинной честности.

Помните, что у вас много кредитов. Наставник в начале моей карьеры однажды сказал мне, что «достоинство бесконечно делится» — другими словами, нет ограничений на то, сколько людей может быть признано за вклад в результат. Тем не менее, признание быстро теряет смысл, когда его получают все, включая тех, кто ничего не сделал. Чрезвычайно конкретные атрибуции кредита всегда превосходят общие заявления похвалы. И ценность похвалы и признания всегда выше, когда лидеры и организации выносят критику с одинаковой дисциплиной.

Тем не менее, признание быстро теряет смысл, когда его получают все, включая тех, кто ничего не сделал. Чрезвычайно конкретные атрибуции кредита всегда превосходят общие заявления похвалы. И ценность похвалы и признания всегда выше, когда лидеры и организации выносят критику с одинаковой дисциплиной.

Получение права на переуступку кредита важно для всех. Это драйвер высокой производительности. Это ключ к тому, чтобы заставить людей чувствовать себя удовлетворенными и мотивированными. Самые лучшие лидеры и организации понимают это и не жалеют усилий, чтобы сделать все правильно.

Отдайте должное там, где это необходимо

Возможно, вы помните рекламу FedEx «Украденная идея». Начальник спрашивает у своей команды идеи по сокращению расходов, а молодой сотрудник предлагает открыть счет на FedEx.com. Все молчат.Затем босс повторяет предложение, не обращая внимания на сотрудника, а остальная часть команды поздравляет его с его гениальностью. Рекламный ролик забавен, потому что он раскрывает слишком распространенную динамику на собраниях команды: неправильное распределение заслуг (или вины). Что не смешно, так это результат: подавленное сотрудничество, сокращение инноваций и ограниченный рост.

Что не смешно, так это результат: подавленное сотрудничество, сокращение инноваций и ограниченный рост.

Большинство лидеров знает, что нельзя вести себя как босс в рекламе FedEx. Но немногие достаточно тщательно продумывают, как в их командах распределяются заслуги (чрезвычайно мощный мотиватор) и вина (потенциальный убийца мотивации).Вот несколько правил, которые помогут вам сделать это лучше:

Дайте кредит там, где это необходимо. Звучит очевидно, но так бывает не всегда. Особенно в высокополитических и иерархических организациях люди часто получают признание в зависимости от их власти, а не их фактического вклада. Ваша работа как начальника — изменить это — не только на личных встречах или в беседах, но и публично. Внимательно посмотрите на свою команду или организацию, чтобы выявить предубеждения, из-за которых работа или идеи некоторых людей переоцениваются или недооцениваются.Затем убедитесь, что нужные люди получают правильные кредиты по правильным причинам в нужное время.

Поощряйте членов команды за то, что они доверяют друг другу. Хорошие лидеры поощряют членов своей команды признавать и ценить вклад других. Это «расширение» кредита повышает сплоченность и доверие команды, способствуя более тесному и лучшему сотрудничеству. Вы можете символически и существенно вознаграждать людей, которые доверяют друг другу, например, сказав что-то простое, например: «Спасибо, Ян, за внимание к этому проекту», или включив разделение кредита в качестве показателя хорошего рабочего поведения в официальные обзоры.Вам также следует воздерживаться от вознаграждения тех, кто демонстрирует «тефлоновые» наклонности, приписывая себе слишком много неправомерных заслуг и рефлекторно перекладывая вину на других.

Избегайте соблазна обвинять. Когда случаются неудачи, естественно искать козла отпущения или оправдание. Но это уменьшает социальный капитал вашей команды. Вместо этого вы должны дать всем (даже тем, кто не входит в вашу команду) презумпцию невиновности и рассмотреть все сложные факторы, которые могли прямо или косвенно способствовать плохой работе или плохим результатам. Так вы начнете конструктивно работать над решением проблем. Поощряйте членов вашей команды делать то же самое, напоминая им об их долгосрочных общих интересах и целях.

Так вы начнете конструктивно работать над решением проблем. Поощряйте членов вашей команды делать то же самое, напоминая им об их долгосрочных общих интересах и целях.

Как лидер, вы должны уделять больше внимания распределению заслуг и обвинений между отдельными людьми, чтобы — возможно, парадоксально — ваша команда уделяла этому меньше внимания. Если вы это сделаете, они начнут работать таким образом, который будет более заслуживающим коллективного доверия.

В одной команде руководителей, с которой я работал, иерархическая культура означала, что людей признавали за их статус и власть, а не за их работу.Младшие члены были особенно разочарованы подходом генерального директора к собраниям: вместо того, чтобы расставлять приоритеты в повестке дня в зависимости от срочности или важности, он делал это по старшинству спикеров, поэтому самые старшие руководители всегда выступали первыми. Однако, как только это было доведено до его сведения, генеральный директор согласился измениться. Он сделал собрания более гибкими, заставив постоянно меняющегося члена команды помогать и составлять повестку дня на основе коллективных приоритетов команды. Это создало прецедент. По мере того, как младшие руководители получали больше «эфирного времени», у них было больше возможностей расставлять приоритеты и получать больше признания за свой вклад.Все согласились, что это положительное изменение — повышение уровня доверия между членами команды и улучшение их способности достигать общих целей.

Он сделал собрания более гибкими, заставив постоянно меняющегося члена команды помогать и составлять повестку дня на основе коллективных приоритетов команды. Это создало прецедент. По мере того, как младшие руководители получали больше «эфирного времени», у них было больше возможностей расставлять приоритеты и получать больше признания за свой вклад.Все согласились, что это положительное изменение — повышение уровня доверия между членами команды и улучшение их способности достигать общих целей.

Давайте отдадим должное! | Обучение здравому смыслу

Общий сердечник ELA

Л. 2.1,L.2.6,SL.2.1,SL.2.1a,SL.2.1b,SL.2.1c,SL.2.2,SL.2.3,SL.2.4,SL.2.5,SL.2.6,W.2.2,W .2.4,В.2.7,В.2.8,В.2.9,В.2.10

2.1,L.2.6,SL.2.1,SL.2.1a,SL.2.1b,SL.2.1c,SL.2.2,SL.2.3,SL.2.4,SL.2.5,SL.2.6,W.2.2,W .2.4,В.2.7,В.2.8,В.2.9,В.2.10

КАСЕЛ

1а, 1е, 2а, 2с, 3а, 3б, 3д, 4а, 4б, 4в, 4д, 5а, 5б, 5в, 5д, 5д, 5ф

ААСЛ

Я. A.2,IB1,IB2,IB3,IC1,IC4,ID1,ID2,ID3,ID4,II.B.1,II.B.2,II.B.3,II .C.1,II.C.2,II.D.1,II.D.2,II.D.3,III.A.1,III.A.2,III.A.3,III.B .1,III.B.2,III.D.1,IV.A.1,IV.A.2,IV.A.3,IV.B.1,IV.B.2,IV.B.3 ,IV.B.4,IV.D.1,IV.D.2,IV.D.3,VA3,VB1,VB2,VC1,VC2,VI.A.1,VI.A. 2,VI.A.3,VI.B.1,VI.B.2,VI.B.3,VI.C.1,VI.C.2,VI.D.1,VI.D.2

A.2,IB1,IB2,IB3,IC1,IC4,ID1,ID2,ID3,ID4,II.B.1,II.B.2,II.B.3,II .C.1,II.C.2,II.D.1,II.D.2,II.D.3,III.A.1,III.A.2,III.A.3,III.B .1,III.B.2,III.D.1,IV.A.1,IV.A.2,IV.A.3,IV.B.1,IV.B.2,IV.B.3 ,IV.B.4,IV.D.1,IV.D.2,IV.D.3,VA3,VB1,VB2,VC1,VC2,VI.A.1,VI.A. 2,VI.A.3,VI.B.1,VI.B.2,VI.B.3,VI.C.1,VI.C.2,VI.D.1,VI.D.2

МСТЭ

1д, 2б, 2в, 3а, 3б, 3в, 3д, 5б, 6а, 6б, 6в, 6д, 7в, 7д

Предоставление кредита: Цитаты и ссылки | Клиническая химия

Вы приближаетесь к завершению процесса написания научной статьи. Вы тщательно написали краткое введение, предоставили подробное описание своих методов, четко изложили свои результаты и обсудили их значение. Возможно, у вас даже есть идеальное название и аннотация, готовые к работе. Но необходимость сохранять концентрацию и внимание к деталям остается, потому что все еще есть область, где вы можете споткнуться и повредить своим усилиям: цитаты и ссылки. Чтобы вы не считали ссылки второстепенным компонентом статьи, примите во внимание тот факт, что Совет научных редакторов отводит 86 страниц в своем руководстве по стилю правильному использованию ссылок (1), а Руководство AMA по стилю (2) включает 41 страница со ссылками.

Вы тщательно написали краткое введение, предоставили подробное описание своих методов, четко изложили свои результаты и обсудили их значение. Возможно, у вас даже есть идеальное название и аннотация, готовые к работе. Но необходимость сохранять концентрацию и внимание к деталям остается, потому что все еще есть область, где вы можете споткнуться и повредить своим усилиям: цитаты и ссылки. Чтобы вы не считали ссылки второстепенным компонентом статьи, примите во внимание тот факт, что Совет научных редакторов отводит 86 страниц в своем руководстве по стилю правильному использованию ссылок (1), а Руководство AMA по стилю (2) включает 41 страница со ссылками.

В процессе написания вы составили файл (стопку фотокопий статей или электронную базу данных) ранее опубликованных статей, которые прямо или косвенно способствовали вашему исследованию. Поэтому важно отдавать должное (цитировать) идеям, методам и результатам других. Также важно сообщить читателям, где они могут получить доступ к документации по этой работе (ссылки). Цитата (обычно номер или имя автора и год), вставленная в текст, идентифицирует материал, который следует отнести к ранее опубликованной работе или связать с ней.Соответствующая ссылка документирует первоисточник материала. Цитаты и ссылки могут быть источником информации для читателей, но они также могут стать источником разочарования, если их не выбирать и использовать с умом. Итак, давайте рассмотрим некоторые основы использования цитат и ссылок.

Цитата (обычно номер или имя автора и год), вставленная в текст, идентифицирует материал, который следует отнести к ранее опубликованной работе или связать с ней.Соответствующая ссылка документирует первоисточник материала. Цитаты и ссылки могут быть источником информации для читателей, но они также могут стать источником разочарования, если их не выбирать и использовать с умом. Итак, давайте рассмотрим некоторые основы использования цитат и ссылок.

Организация цитат и ссылок в процессе написания

Идеальное время для систематизации (или, возможно, реорганизации) материалов, на которые вы можете ссылаться, — это начало написания статьи.Организация потенциальных ссылок на этом этапе полезна по нескольким причинам. Во-первых, этот процесс позволяет вам определить, где в вашей статье ранее опубликованная статья наиболее актуальна и должна быть процитирована. Например, статьи, которые помогут вам определить тему для читателя или помочь читателю понять пробелы в знаниях, которые необходимо заполнить, могут быть отнесены к категории важных для введения. Предыдущие публикации, содержащие сведения о применяемых вами методах, будут цитироваться в разделе «Методы/Эксперименты», а статьи, подтверждающие ваши результаты или помогающие интерпретировать их, будут считаться релевантными для раздела «Обсуждение».Во-вторых, систематизация и просмотр потенциальных ссылок позволяет вам увидеть более широкую картину типов и объема статей, которые вы собрали. Этот процесс может помочь вам понять, не кажутся ли ваши ссылки акцентирующими внимание на одном аспекте вашего исследования за счет другого. Этот процесс также помогает вам удалить на раннем этапе процесса написания все ссылки, которые в конечном итоге не способствовали исследованию. В-третьих, систематизация ссылок по мере того, как вы начинаете писать, поможет вам заранее подсчитать количество цитирований в вашей статье.Многие журналы ограничивают количество ссылок, поэтому раннее признание того, что вы, вероятно, приблизитесь к этому пределу, может впоследствии избавить вас от горя. Возможно, обзорная статья или несколько более свежих статей могли бы заменить большее количество общих статей, описывающих тему вашего исследования.

Предыдущие публикации, содержащие сведения о применяемых вами методах, будут цитироваться в разделе «Методы/Эксперименты», а статьи, подтверждающие ваши результаты или помогающие интерпретировать их, будут считаться релевантными для раздела «Обсуждение».Во-вторых, систематизация и просмотр потенциальных ссылок позволяет вам увидеть более широкую картину типов и объема статей, которые вы собрали. Этот процесс может помочь вам понять, не кажутся ли ваши ссылки акцентирующими внимание на одном аспекте вашего исследования за счет другого. Этот процесс также помогает вам удалить на раннем этапе процесса написания все ссылки, которые в конечном итоге не способствовали исследованию. В-третьих, систематизация ссылок по мере того, как вы начинаете писать, поможет вам заранее подсчитать количество цитирований в вашей статье.Многие журналы ограничивают количество ссылок, поэтому раннее признание того, что вы, вероятно, приблизитесь к этому пределу, может впоследствии избавить вас от горя. Возможно, обзорная статья или несколько более свежих статей могли бы заменить большее количество общих статей, описывающих тему вашего исследования. Одна приятная вещь в эпоху Интернета заключается в том, что читатели могут более легко получить доступ к более старым публикациям, цитируемым в новых ссылках или обзорных статьях. Таким образом, вам не нужно быть сверхкомплексным в цитировании литературы.

Одна приятная вещь в эпоху Интернета заключается в том, что читатели могут более легко получить доступ к более старым публикациям, цитируемым в новых ссылках или обзорных статьях. Таким образом, вам не нужно быть сверхкомплексным в цитировании литературы.

Двумя наиболее распространенными форматами цитирования и ссылок, используемыми сегодня, являются система последовательности цитирования или последовательной нумерации («Ванкуверская система») и система «имя автора — год публикации» («Гарвардская система»). В процессе написания важно следовать формату, используемому конкретным журналом, который вы имеете в виду. Эту информацию обычно можно найти в информации/инструкциях для авторов. Даже если в выбранном журнале используется система последовательной нумерации, многие авторы считают полезным использовать систему «имя автора — год публикации» в ранних черновиках статьи (3).Причина в том, что номера, присвоенные ссылкам, вероятно, изменятся, если вы добавите или удалите ссылку или если вы измените последовательность цитат в тексте. Если вы вставите в текст имя автора и год публикации вместо номера, любые последующие изменения цитат или ссылок легко сопоставить. При подготовке окончательного варианта статьи можно присваивать номера как цитатам в тексте, так и соответствующим ссылкам.

Если вы вставите в текст имя автора и год публикации вместо номера, любые последующие изменения цитат или ссылок легко сопоставить. При подготовке окончательного варианта статьи можно присваивать номера как цитатам в тексте, так и соответствующим ссылкам.

К счастью, многие текстовые редакторы имеют встроенные функции для вставки заполнителей ссылок, создания и редактирования цитат и ссылок, а также создания библиографий.Существует также несколько программ для управления цитированием и ссылками, которые можно приобрести (например, EndNote, ProCite и Reference Manager от Thomson Reuters; RefWorks от ProQuest) или бесплатно загрузить из Интернета (например, Zotero). Большинство доступных программ форматируют цитаты и ссылки в различных стандартизированных форматах, включая системы последовательности цитирования и имени автора-года публикации, и даже переформатируют цитаты и ссылки из одного стиля в другой. Однако, если вы используете программное обеспечение для управления цитированием, имейте в виду, что как автор вы по-прежнему несете ответственность за проверку точности своих ссылок.

Точность и ценность

Все ссылки, включенные в статью, должны быть точными и увеличивать ее ценность. Поэтому при выборе ссылок следует руководствоваться некоторыми фундаментальными принципами. Точность требует 2 элемента. Во-первых, убедитесь, что вы прочитали и проверили каждую статью или документ, который планируете использовать в качестве справочного материала. Вы должны убедиться, что статья ( a ) действительно содержит информацию, которую вы цитируете, и ( b ) является первоисточником этой информации.Я просматривал ссылки, включенные в статьи, и часто обнаруживал, что они в той или иной степени неверны. Я также сталкивался со случаями, когда цитируемая статья на самом деле не была источником деталей оригинального метода или исследования, а вместо этого ссылалась на более раннюю публикацию, которая была первоначальным источником информации. Единственное обстоятельство, при котором такая практика может быть извинительна, — это когда первоисточник очень старый и труднодоступный для читателя, а цитирующая публикация хорошо описывает эту информацию или детали исходного метода. Вторым элементом точности является правильный порядок и написание имен авторов, правильное название журнала, правильный год, номер тома и страницы. Помимо оскорбления авторов статьи, которую вы цитируете, ошибки затрудняют поиск цитируемой статьи читателями, рецензентами и редакторами. Помните, что цитаты и ссылки служат не только для того, чтобы просто отдать должное другим. Ссылки предоставляют другим исследователям источники ваших методов (4). Ссылки дополняют интерпретации и выводы, сделанные на основе ваших результатов (5).Ссылки помогают редакторам выбирать наших рецензентов. Ссылки помогают рецензентам более эффективно и результативно оценивать вашу работу. Таким образом, неправильно написанное имя автора, неправильное название журнала или неправильный номер тома могут затруднить доступ других пользователей к нужной статье. В нынешнюю эпоху электронных публикаций ссылки во многих онлайн-журналах имеют прямую ссылку на PubMed или цитируемый журнал, что упрощает доступ к выбранной статье.

Вторым элементом точности является правильный порядок и написание имен авторов, правильное название журнала, правильный год, номер тома и страницы. Помимо оскорбления авторов статьи, которую вы цитируете, ошибки затрудняют поиск цитируемой статьи читателями, рецензентами и редакторами. Помните, что цитаты и ссылки служат не только для того, чтобы просто отдать должное другим. Ссылки предоставляют другим исследователям источники ваших методов (4). Ссылки дополняют интерпретации и выводы, сделанные на основе ваших результатов (5).Ссылки помогают редакторам выбирать наших рецензентов. Ссылки помогают рецензентам более эффективно и результативно оценивать вашу работу. Таким образом, неправильно написанное имя автора, неправильное название журнала или неправильный номер тома могут затруднить доступ других пользователей к нужной статье. В нынешнюю эпоху электронных публикаций ссылки во многих онлайн-журналах имеют прямую ссылку на PubMed или цитируемый журнал, что упрощает доступ к выбранной статье. Ошибка может привести к неправильной ссылке ссылки, что потребует ручного поиска статьи и приведет к напрасной трате времени.

Ошибка может привести к неправильной ссылке ссылки, что потребует ручного поиска статьи и приведет к напрасной трате времени.

Ссылки имеют ценность только в том случае, если они содержат всю информацию и факты, к которым имел доступ автор. Вопрос ценности заключается в том, почему большинство журналов не разрешают авторам цитировать представленные статьи или неопубликованные результаты и почему многие журналы не поощряют цитирование рефератов и личных сообщений. Представленные работы могут быть не приняты, и в этом случае они не представляют никакой ценности ни для кого. Даже если статья будет принята позднее, окончательная опубликованная версия может отличаться по содержанию от цитируемой версии.Та же проблема возникает с неопубликованными результатами.

Хотя цитирование рефератов может указывать на заслугу исследователей, впервые сообщивших об идее, рефераты имеют ценность, аналогичную описанной выше. Читатели обычно могут найти рефераты, опубликованные в регулярном выпуске журнала, отслеживаемого PubMed; однако тезисы, опубликованные в отдельном томе протоколов собрания, могут быть доступны только очень ограниченной аудитории. Кроме того, из-за небольшого объема рефераты содержат ограниченную информацию или не содержат никакой информации о многих аспектах исследования.Если читатели не видели постер или слайды презентации во время самой научной встречи, они не будут иметь ни малейшего представления о том, соответствует ли реферат окончательному содержанию представленного материала. Поэтому, хотя цитирование реферата может быть единственным доступным вариантом, помните о проблемах, которые это может вызвать.

Кроме того, из-за небольшого объема рефераты содержат ограниченную информацию или не содержат никакой информации о многих аспектах исследования.Если читатели не видели постер или слайды презентации во время самой научной встречи, они не будут иметь ни малейшего представления о том, соответствует ли реферат окончательному содержанию представленного материала. Поэтому, хотя цитирование реферата может быть единственным доступным вариантом, помните о проблемах, которые это может вызвать.

Если это не является жизненно важным для сообщения, которое вы пытаетесь передать, избегайте ссылок на личные сообщения. Этот тип цитирования имеет те же ограничения, что и проблемы цитирования, рассмотренные выше.Помимо того, что заявляет автор, читатели не имеют доступа к фактическому общению, имевшему место между автором и цитируемым лицом, или к контексту, в котором происходило общение. Как правило, нет подтверждающих данных или результатов. Если вы решите сослаться на личное сообщение, обязательно, чтобы цитируемый источник предоставил журналу письменное разрешение и подтверждение точности цитируемых утверждений.

Использование цитат и ссылок в статье

Максимальная ясность должна быть целью при принятии решения о том, где использовать цитаты и ссылки в статье.В системе последовательности цитирования, которую предписывает Международный комитет редакторов медицинских журналов (6) и которой следует Clinical Chemistry , ссылки перечислены и пронумерованы в том порядке, в котором они цитируются в тексте. Ссылки, цитируемые только в подписях к рисункам и таблицах, должны быть пронумерованы в соответствии с местом в статье, где впервые упоминается рисунок или таблица. Этот формат изначально может показаться непоследовательным, потому что авторам обычно говорят размещать рисунки и таблицы в конце представляемой статьи, но становится яснее, если учесть, что ( a ) журналы вставляют рисунки и таблицы в окончательную печатную версию рядом с тем местом, где они впервые упоминаются в тексте, и ( b ) читатели смотрят на рисунок или таблицу, когда это указано, чтобы увидеть, что описывает автор, и поэтому должны видеть цитаты, которые непосредственно относятся к рисунку или таблице.

Цитаты должны быть вставлены сразу после введения факта в предложение. Так, цитата может находиться в середине предложения (примеры 1 и 2). Везде, где вы его размещаете, не забудьте вставить соответствующую цитату после соответствующего факта (пример 3). Если предложение не заканчивается фактом (в этом случае следует цитата), не объединяйте все цитаты в конце предложения. 2

Пример 1: В связи с высокой частотой инфекций после замены тазобедренного сустава мы добавили 2-недельный курс ампициллина и сульфадрексина (1) .

Модифицированный пример 1: Из-за высокой частоты инфекций после замены тазобедренного сустава (1) мы добавили 2-недельный курс ампициллина и сульфадрексина.

В примере 1 авторы, по-видимому, ссылаются на тот факт, что они добавили 2-недельный курс антибиотиков, что могло быть протоколом, который они использовали в другом опубликованном исследовании. На самом деле они ссылались на тот факт, что известный высокий уровень инфекций (факт, требующий ссылки) побудил их использовать антибиотики. Таким образом, в измененной версии цитата вставляется в конце факта, а не в конце предложения.

Таким образом, в измененной версии цитата вставляется в конце факта, а не в конце предложения.

Пример 2: Гемоглобин плода заменяется гемоглобином взрослого человека (1) в течение первых 6 месяцев жизни.

Модифицированный пример 2: Гемоглобин плода заменяется гемоглобином взрослого в течение первых 6 месяцев жизни (1) .

В примере 2 полным фактом является не только замена фетального гемоглобина на взрослый гемоглобин, но и то, что этот процесс происходит в течение первых 6 месяцев жизни.Пример относится к полному, а не частичному факту. Таким образом, цитата теперь вставляется в конце факта в измененном примере, а не в середине.

Пример 3: Хотя карциноэмбриональный антиген является хорошим прогностическим маркером рака толстой кишки, его также можно обнаружить при раке поджелудочной железы, молочной железы, яичников или легких (1–8).

Модифицированный пример 3: Хотя карциноэмбриональный антиген является хорошим прогностическим маркером рака толстой кишки (1–3), его также можно обнаружить при раке поджелудочной железы (4), молочной железы (5,6), яичника (7) , или легкое (8).

В примере 3 несколько фактов встречаются в одном предложении, и важно дать читателю понять, какие ссылки какому факту (типу рака) соответствуют. Модифицированный пример достигает этой цели.

Если для подтверждения факта используется более одной ссылки, перечислите ссылки в хронологическом порядке. В модифицированном примере 3 есть 3 цитируемые ссылки, подтверждающие тот факт, что карциноэмбриональный антиген является хорошим прогностическим маркером рака толстой кишки. В этом случае самая старая ссылка будет указана как ссылка 1, а ссылка 3 будет последней опубликованной ссылкой.Если 2 ссылки относятся к одному году, перечислите ссылки в алфавитном порядке по фамилии первого автора.

Если вы отправляете свою статью в журнал, в котором используется система имени автора и года публикации (Гарвард), соблюдается аналогичная хронологическая иерархия. Если более чем одна ссылка подтверждает факт, самая старая ссылка цитируется в тексте первой (например: Smith, 2003; Hopewell, 2005; Corrigan, 2006). Если есть 2 ссылки с одним и тем же первым автором, сначала цитируйте в тексте самую старую ссылку (т.г.: Хоупвелл, 2003; Хоупвелл, 2005). Если несколько ссылок имеют один и тот же год публикации и одного и того же первого автора, различайте ссылки по алфавиту после года публикации (например: Hopewell, 2003a; Hopewell, 2003b).

Если есть 2 ссылки с одним и тем же первым автором, сначала цитируйте в тексте самую старую ссылку (т.г.: Хоупвелл, 2003; Хоупвелл, 2005). Если несколько ссылок имеют один и тот же год публикации и одного и того же первого автора, различайте ссылки по алфавиту после года публикации (например: Hopewell, 2003a; Hopewell, 2003b).

Проверка перед отправкой

Прежде чем отправить статью, убедитесь, что каждая цитата имеет соответствующую ссылку и что каждая ссылка цитируется в соответствующем месте статьи. Также убедитесь, что ни одна ссылка не была включена дважды в ваш список литературы.Убедитесь, что каждая ссылка имеет правильный формат для выбранного журнала и что вы не превысили допустимое количество ссылок. Убедитесь, что вы не включили никаких ссылок в аннотацию. Внимательно изучите любые справочные цитаты в разделе «Результаты». Вполне вероятно, что такие предложения или идеи более уместны в разделе «Обсуждение».

Заключительные мысли

Цитаты играют важную роль в научной статье, поскольку они встречаются почти в каждом разделе статьи, включая рисунки и таблицы.Точно так же ссылки в конце научной статьи играют важную роль, поскольку они направляют читателей к ресурсам, которые могут помочь им понять исследование, воспроизвести результаты и критически оценить вклад исследования. Ясные, точные и ценные цитаты и ссылки могут не принести вам бонусных баллов, но неясные, неточные или бесполезные цитаты и ссылки уменьшат шансы статьи на принятие. Никогда не недооценивайте силу ссылки.

Каталожные номера

1.Совет научных редакторов, Комитет по руководству по стилю

.Научный стиль и формат: руководство CSE для авторов, редакторов и издателей

. 7-е изд.Рестон (Вирджиния)

:Совет научных редакторов

;2006

. ; п490

–575

. 2.

2.

Iverson

C

,

C

,Christiansen

S

,Flanagin

A

,FONTANAROSA

PB

,,

PB

RM

,RM

,Gregoline

B

et al.Руководство по стилю АМА: руководство для авторов и редакторов