В Пенсионном фонде разъяснили, кто имеет право на две пенсии

Некоторые граждане имеют право на одновременное получение двух пенсий: одной по линии силовых ведомств, другой — по линии Пенсионного фонда России (ПФР). Об этом сообщили специалисты отделения ПФР по Москве и Московской области в среду.

В частности, речь идёт о бывших военнослужащих, работниках прокуратуры, Министерства обороны, МВД, ФСБ и ряда других ведомств.

Вторая пенсия по линии ПФР может быть назначена военному пенсионеру при одновременном соблюдении нескольких условий. Так, он должен достичь возраста выхода на пенсию (с учётом переходных положений), в том числе дающего право на досрочную пенсию (например, если он работал на Севере или в тяжёлых условиях).

Кроме того, у него должен быть выработан гражданский (не только военный) стаж. В 2021 году он должен составлять не менее 12 лет.

Также пенсионеру необходимо накопить определённое количество индивидуальных пенсионных коэффициентов (в текущем году их нужно 21).

При исчислении страхового и общего трудового стажа военным пенсионерам в него не включаются периоды службы, предшествовавшие назначению пенсии по инвалидности, либо периоды службы, работы и иной деятельности, учтённые при определении размера пенсии за выслугу лет, поясняют эксперты ПФР.

В ПФР отметили, что военным пенсионерам назначается страховая пенсия без фиксированной выплаты. Если военный пенсионер после назначения второй пенсии продолжает работать в гражданских учреждениях, то размер его страховой пенсии по старости подлежит беззаявительному перерасчёту ежегодно с 1 августа.

Читайте также:

• В Госдуму внесен проект закона о досрочной пенсии с учетом воинской службы • Пенсионный фонд предложил порядок автоматического назначения страховой пенсии по старости • Кто из силовиков получит единовременную выплату

Подать заявление о назначении страховой пенсии можно лично, через представителя или работодателя. Это делается через личный кабинет на сайте ПФР, а также в территориальном подразделении ПФР или в МФЦ.

Это делается через личный кабинет на сайте ПФР, а также в территориальном подразделении ПФР или в МФЦ.

Ранее «Парламентская газета» сообщала, что в Госдуму внесён проект о включении службы в армии в трудовой стаж.

С 1 января 2019 года выйти на пенсию на два года раньше общеустановленного пенсионного возраста могут мужчины со стажем не менее 42 лет и женщины со стажем не менее 37 лет, но не ранее 55 лет для женщин и 60 лет для мужчин. В страховой стаж для досрочной пенсии входят периоды работы и один нестраховой период — время, когда человек был на официальном больничном.

Авторы инициативы предлагают включить в страховой стаж период службы в армии.

Вторая пенсия военнослужащим

Военные пенсионеры получают пенсию за выслугу лет или по инвалидности по линии Министерства обороны, МВД, ФСБ и ряда других силовых ведомств. Многие военнослужащие после увольнения с военной службы продолжают трудовую деятельность в качестве наемных работников на должностях, не относящихся к военной службе.

Чтобы страховые взносы работодателя во время работы в гражданских учреждениях учитывались при назначении второй пенсии, военный пенсионер должен быть зарегистрирован в системе обязательного пенсионного страхования. Сведения о гражданском стаже, начисленных и уплаченных страховых взносах, размере заработной платы, а также периодах работы в гражданских организациях отражаются на индивидуальном лицевом счете в ПФР и будут определять право на страховую пенсию и возможную выплату за счет средств пенсионных накоплений.

Номер этого счета указан на страховом свидетельстве обязательного пенсионного страхования – СНИЛС. Его можно получить, лично обратившись в территориальный орган Пенсионного фонда России по месту регистрации или фактического проживания.

Вторая пенсия по линии ПФР может быть назначена военному пенсионеру при одновременном соблюдении следующих условий:

Достижение общеустановленного возраста – 65 лет для мужчин, 60 лет для женщин (возраст определяется с учетом переходных положений приложений 5 и 6 к Закону № 400-ФЗ). Отдельным категориям военных пенсионеров страховая пенсия по старости назначается ранее достижения общеустановленного пенсионного возраста при соблюдении условий для досрочного назначения. Например, в случае работы на Севере, труда в тяжелых условиях и т. д.

Достижение общеустановленного возраста – 65 лет для мужчин, 60 лет для женщин (возраст определяется с учетом переходных положений приложений 5 и 6 к Закону № 400-ФЗ). Отдельным категориям военных пенсионеров страховая пенсия по старости назначается ранее достижения общеустановленного пенсионного возраста при соблюдении условий для досрочного назначения. Например, в случае работы на Севере, труда в тяжелых условиях и т. д.

Стаж. Наличие требуемого страхового стажа, не учтенного при назначении пенсии по линии силового ведомства (иными словами,

стажа на «гражданке»). В 2020 году он составляет 11 лет и будет ежегодно увеличиваться на 1 год до 15 лет в 2024 году.

Коэффициенты. Наличие минимальной суммы индивидуальных пенсионных коэффициентов – на 2020 год она установлена в размере 18,6 и будет ежегодно повышаться до 30 в 2025 году.

Пенсия. Наличие установленной пенсии за выслугу лет или по инвалидности по линии силового ведомства.

При исчислении страхового и общего трудового стажа военным пенсионерам в него не включаются периоды службы, предшествовавшие назначению пенсии по инвалидности, либо периоды службы, работы и иной деятельности, учтенные при определении размера пенсии за выслугу лет в соответствии с Законом Российской Федерации от 12 февраля 1993 г. № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, и их семей».

Военным пенсионерам страховая пенсия по старости назначается без учета фиксированной выплаты.

Страховая пенсия ежегодно индексируется государством. Если военный пенсионер после назначения второй пенсии продолжает работать в гражданских учреждениях, то размер его страховой пенсии по старости подлежит беззаявительному перерасчету 1 августа ежегодно.

Пенсионерам-силовикам положена вторая пенсия

14 апр. 2021 г., 0:30

ГУ ПФР № 5 по г. Москве и Московской области напоминает

Военным пенсионерам, получающим пенсию за выслугу лет или по инвалидности по линии министерства обороны, МВД, ФСБ, МЧС и ряда других силовых ведомств и продолжающим работать в гражданских организациях, учреждениях и на предприятиях, впоследствии может быть дополнительно назначен второй вид пенсионного обеспечения — уже по линии Пенсионного фонда РФ. Начальник ГУ ПФР №5 по г. Москве и Московской области Александр Акименко разъяснил, что существует несколько предусмотренных законодательством требований к возникновению у бывших военных и иных силовиков права на вторую пенсию, назначаемую по линии Пенсионного фонда РФ.

Право на получение страховой пенсии по старости у военного пенсионера возникает при одновременном соблюдении следующих условий:

— Достижение общеустановленного пенсионного возраста — 60 лет для женщин и 65 лет для мужчин. С учетом поэтапного повышения пенсионного возраста в 2021 году право на страховую пенсию имеют женщины, родившиеся в первом полугодии 1965 года — в 56,5 лет и мужчины, родившиеся в первом полугодии 1960 года — в 61,5 года. Отдельным категориям военных пенсионеров страховая пенсия по старости назначается ранее достижения общеустановленного пенсионного возраста при соблюдении условий для досрочного назначения. Например, в случае если военный пенсионер работал в тяжелых или вредных условиях и т. д.

С учетом поэтапного повышения пенсионного возраста в 2021 году право на страховую пенсию имеют женщины, родившиеся в первом полугодии 1965 года — в 56,5 лет и мужчины, родившиеся в первом полугодии 1960 года — в 61,5 года. Отдельным категориям военных пенсионеров страховая пенсия по старости назначается ранее достижения общеустановленного пенсионного возраста при соблюдении условий для досрочного назначения. Например, в случае если военный пенсионер работал в тяжелых или вредных условиях и т. д.

— Наличие стажа работы в гражданских организациях, не учтенного при назначении пенсии по линии силового ведомства. В 2021 году требуемый страховой стаж должен составлять не менее 12 лет. Повышение требований к стажу происходит также постепенно.

— Определенное количество индивидуальных пенсионных коэффициентов (ИПК). В текущем году для выхода на пенсию необходимо иметь 21 коэффициент. Требования к количеству ИПК, также, как и к стажу, и к возрасту выхода на пенсию, будут постепенно повышаться.

— Гражданин должен быть зарегистрирован в системе обязательного пенсионного страхования. Сведения о начисленных и уплаченных работодателем страховых взносах должны быть отражены на индивидуальном лицевом счете.

— Наличие установленной пенсии за выслугу лет или по инвалидности по линии силового ведомства.

Если все перечисленные условия соблюдены, военный пенсионер может обратиться в органы ПФР с заявлением о назначении ему гражданской пенсии. Заявление также можно подать в электронном виде через сайт ПФР или портал госуслуг.

Страховая пенсия ежегодно индексируется государством. Если военный пенсионер после назначения второй пенсии продолжает работать в гражданских учреждениях, то размер его страховой пенсии по старости ежегодно 1 августа подлежит беззаявительному перерасчету. «Военным пенсионерам страховая пенсия по старости назначается без учета фиксированной выплаты

Пресс-служба администрации Дубны

Источник: http://indubnacity. ru/novosti/soczashchita/pensioneram-silovikam-polozhena-vtoraya-pensiya1

ru/novosti/soczashchita/pensioneram-silovikam-polozhena-vtoraya-pensiya1

Страховая пенсия по старости военным пенсионерам

Военные пенсионеры, получающие пенсию за выслугу лет или по инвалидности по линии Министерства обороны, Министерства внутренних дел, Федеральной службы безопасности Российской Федерации и ряда других силовых ведомств, и продолжающие работать в гражданских учреждениях, имеют право на получение пенсии по линии Пенсионного фонда Российской Федерации.

Вторая пенсия по линии Пенсионного фонда Российской Федерации может быть назначена военному пенсионеру при соблюдении следующих условий:

— достижение общеустановленного пенсионного возраста – в первой половине 2020 года 60 лет и 6 месяцев для мужчин, 55 лет 6 месяцев для женщин, во второй половине 2020 года — 61 год и 6 месяцев для мужчин, 56 лет и 6 месяцев для женщин

— наличие минимального страхового стажа на гражданских должностях. В 2020 году он составляет 11 лет и ежегодно увеличивается до 15 лет к 2025 году;

— наличие минимальной суммы индивидуальных пенсионных коэффициентов. На 2020 год она установлена в размере 18,6 и будет ежегодно повышаться до 30 в 2025 году;

На 2020 год она установлена в размере 18,6 и будет ежегодно повышаться до 30 в 2025 году;

— наличие установленной пенсии за выслугу лет или по инвалидности по линии силового ведомства.

При исчислении страхового и общего трудового стажа военным пенсионерам в него не включаются периоды службы, предшествовавшие назначению пенсии по инвалидности, либо периоды службы, работы и иной деятельности, учтенные при определении размера пенсии за выслугу лет в соответствии с Законом Российской Федерации от 12.02.1993 г. № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, и их семей».

Страховая пенсия по старости назначается без учета фиксированной выплаты.

Если военный пенсионер после назначения второй пенсии продолжает работать, то размер его страховой пенсии по старости подлежит беззаявительному перерасчету с 1 августа ежегодно.

Для того, чтобы страховые взносы работодателя во время работы учитывались при назначении второй пенсии, военный пенсионер должен быть зарегистрирован в системе обязательного пенсионного страхования. Сведения о стаже, начисленных и уплаченных страховых взносах, размере заработной платы, отражаются на индивидуальном лицевом счете застрахованного лица и будут определять право на страховую пенсию, её размер и возможную выплату за счет средств пенсионных накоплений.

Зам. начальника отдела назначения и перерасчета пенсий С.В. Фалина

Россиянам объяснили, кто может получать двойную пенсию

В России свыше 46,5 млн пенсионеров, и каждый год их становится примерно на 1,5 млн больше. Из них около 15 тысяч не получают выплаты, но есть и те, кому положено две пенсии от государства. Кто в текущем году получит две пенсии, а кто ни одной, рассказали эксперты.

Сегодня российские пенсионеры могут получать три вида пенсий — страховая по старости, за выслугу лет и по инвалидности. При обращении выбрать можно только одну, но в дальнейшем вид пенсии можно изменить. Однако некоторые имеют право получать сразу две выплаты, пишет Life.ru.

При обращении выбрать можно только одну, но в дальнейшем вид пенсии можно изменить. Однако некоторые имеют право получать сразу две выплаты, пишет Life.ru.

Так, два вида выплат положены людям с инвалидностью, приобретенной во время госслужбы. С выходом на пенсию они получают выплаты по старости, если имеют минимум 12 лет стажа. То же распространяется и на родственников погибших военнослужащих и сотрудников силовых структур, достигших 50 и 55 лет.

Доплата положена сотрудникам министерств и госаппарата. Фиксированную прибавку получают пенсионеры, воспитывающие несовершеннолетних детей и студентов, сельские пенсионеры с 30-летним стажем в с/х и проживающие в сельской местности, пожилые люди 80 лет и старше, а также инвалиды первой группы.

Некоторым россиянам могут выплачивать неполное пенсионное обеспечение. Чаще всего причиной становится смена жительства.

В России, чтобы получать пенсию необходимо иметь определенный стаж и сумму пенсионных баллов. У других жителей есть возможность получать накопительную пенсию, которая формируется из отчислений, выплаченных работодателем. За ней женщины могут обратиться, достигнув 55 лет, мужчины — 60. Однако, начиная с 2014 года, 6% от обязательных 16% взносов работодателя идут не в накопительную пенсию, а используются фондом для текущих выплат страховых пенсий. Так, накопления до 2014 года сохраняются, но почти не пополняются. Большинство россиян должны получить их либо одной суммой, либо в виде пенсии путем деления суммы на ожидаемый период — 264 месяца.

За ней женщины могут обратиться, достигнув 55 лет, мужчины — 60. Однако, начиная с 2014 года, 6% от обязательных 16% взносов работодателя идут не в накопительную пенсию, а используются фондом для текущих выплат страховых пенсий. Так, накопления до 2014 года сохраняются, но почти не пополняются. Большинство россиян должны получить их либо одной суммой, либо в виде пенсии путем деления суммы на ожидаемый период — 264 месяца.

Ранее телеканал «Санкт-Петербург» писал, как изменилась пенсия в текущем году.

Фото: pexels.com

Двойная пенсия, но не всем. Кто из россиян сможет получать вторую пенсию

В Государственную думу внесен законопроект о возможности получения некоторыми категориями граждан второй пенсии. Сегодня некоторые категории граждан России уже имеют право на одновременное получение двух пенсий. В Совете Федерации переживают, что из-за расширения числа получателей второй пенсии федеральный бюджет понесет потери.

Как пишет «Российская газета», сегодня право на две пенсии есть у нескольких категорий граждан. Это участники Великой Отечественной войны, инвалиды, заработавшие инвалидность во время военных действий и блокадники, а также ликвидаторы аварии на Чернобыльской АЭС и получившие радиационное заражение. Одну пенсию эти люди получают по старости, а другую – по инвалидности. Также дополнительная выплата положена родителям и не вступившим в брак вдовам погибших военных.

Пенсии по старости и за выслугу лет положены только чиновникам, космонавтам и летчикам-испытателям.

Что предлагаетсяВ Государственной думе предложили расширить список граждан, которые могут получать двойную пенсию. В него предлагается включить нетрудоспособных членов семей ликвидаторов аварии на производственном объединении «Маяк» в 1957 году, а также тех, кто в тот период «подвергся воздействию радиации». Напомним, что на сегодняшний день эти граждане могут рассчитывать по закону только на одну пенсию.

Как считает один из авторов законопроекта, депутат Государственной думы Андрей Барышев, подобное упущение является несправедливым, поэтому такие семьи, по его мнению, нужно уравнять в правах.

Совфед беспокоитсяКомментируя идею Андрея Барышева в беседе с ФАН, председатель Комитета Совета Федерации по социальной политике Валерий Рязанский отметил, что в целом поддерживает законопроект. Тем не менее, по его словам, нужно тщательнейшим образом проанализировать ситуацию, а также выяснить, сколько человек пострадало из-за Кыштымской катастрофы.

В этом плане, как считает сенатор, в первую очередь, нужно учитывать следующие проблемы: все виды пенсий – это, как правило, дополнительные расходы, которые назначаются из федерального бюджета. И именно этот фактор требует, чтобы перед заявлением о второй пенсии или каких-либо других дополнительных выплатах, у людей были веские основания.

«Я не считаю безосновательным подход по предоставлению пенсий именно той категории, которая пострадала. Как правило, это вторая пенсия либо самим пострадавшим, либо родителям и детям в случае потери кормильца. Надо только очень скрупулезно подойти к обсуждению и доказательству обоснования, которое было по чернобыльцам, в том числе для тех, кто пострадал на «Маяке», – поясняет ситуацию сенатор. Барышев отметил, что граждане, которые пострадали в результате аварии на «Маяке», уже имеют определенные льготы. Но не исключено, что после более детального анализа ситуации они будут получать вторую пенсию.

Двойная пенсия. Кто получит больше, а кому придётся вернуть «лишнее»

Кому положены двойные пенсии

Двойные пенсионные выплаты могут быть трёх типов. Первый — это пенсия по потере кормильца плюс страховая или социальная. Второй — пенсия по инвалидности и страховая. Третий тип — государственные доплаты за заслуги плюс страховая пенсия. Отдельная категория — это пенсионеры, которые переехали жить в другую страну.

— Если человек имеет право на получение пенсии двух видов, то он может выбрать одну из них, большего размера, — пояснила специалист аналитического отдела компании «ФинИст» Екатерина Семенкова. — Однако есть и исключения.

— Однако есть и исключения.

По закону о пенсионном обеспечении, право на получение двух пенсий одновременно имеют следующие граждане: лица с инвалидностью, получившие увечья в боях, участники ВОВ, родители погибших военнослужащих, которых призвали на военную службу, вдовы граждан, призванных на военную службу и погибших из-за полученной травмы, жители блокадного Ленинграда, ликвидаторы последствий аварии на Чернобыльской АЭС, а также граждане, облучившиеся во время этой аварии, члены семей граждан, работающих в сфере космонавтики, граждане с офицерским званием, госслужащие федеральных предприятий. Список достаточно широкий.

В большинстве случаев двойную пенсию получают федеральные чиновники, тогда как число прочих граждан, подпадающих под необходимые критерии, крайне мало, пояснил эксперт Академии управления финансами и инвестициями Геннадий Николаев.

Фото © Владислав Шатило / RBC / TASS

— Людей, имеющих право на двойную выплату, по данным Минфина, около 900 тысяч человек, из них порядка 640 тысяч — чиновники, — рассказал Геннадий Николаев. — При этом число лётчиков-испытателей, космонавтов и военных, погибших после ВОВ, невелико — порядка 25 тысяч человек. Становится всё меньше и льготников других категорий.

— При этом число лётчиков-испытателей, космонавтов и военных, погибших после ВОВ, невелико — порядка 25 тысяч человек. Становится всё меньше и льготников других категорий.

В этом году по инициативе депутатов Государственной думы предлагается добавить к имеющим право на первый тип двойной пенсии нетрудоспособных граждан, которые пострадали из-за сброса радиоактивных отходов в речку Теча производственным объединением «Маяк». Те трагические события 1957 года известны ещё под названием «Кыштымская авария». Считается, что тогда пострадали 250 тысяч человек.

— Пока не известно, кто именно из них или членов их семей сможет претендовать на двойную пенсию, но увеличение выплат должно оказать значительную нагрузку на пенсионный фонд, переживающий сейчас не самые лучшие времена, — считает Геннадий Николаев. — Вероятность принятия закона крайне мала. Скорее всего, законодатели примут его в урезанном виде и сильно ограничат круг лиц, на которых он будет распространяться.

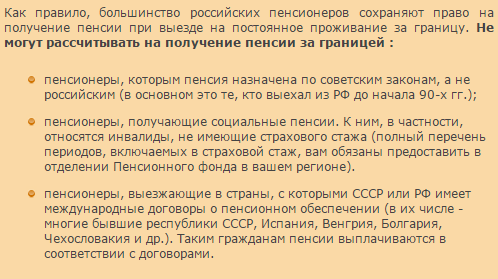

Какие пенсии получают те, кто переехал за рубеж

В ряде случаев россияне, переехавшие на ПМЖ за границу, получают пенсию в двух странах одновременно. Эти граждане заработали стаж не только в России, но и успели поработать и в другой стране, пояснил ведущий аналитик Forex Optimum Иван Капустянский. В результате часть выплат осуществляет ПФ России, а часть — иностранное государство. Как отметил Иван Капустянский, если в другой стране уровень жизни выше, то пенсия становится значительно больше российской.

— Нужно понимать, что «двойная» пенсия — всего лишь пенсия, разбитая на две части: каждая страна платит только за тот трудовой стаж, который был выработан на её территории (при наличии международного соглашения между странами. — Прим. Лайфа), — отметила Екатерина Семенкова. — Если соглашения нет, то варианты начисления пенсий могут быть разными. Вполне вероятно, что на заслуженном отдыхе после переезда придётся получать только одну пенсию в одной стране.

По данным ПФР, сейчас в стране действует 20 международных соглашений с 24 странами. Фонд выплачивает за рубежом пенсии более 328 тысячам граждан, которые проживают в 128 странах мира. Чтобы получать выплаты в рамках международных договоров, следует обращаться в компетентный орган страны проживания, пояснили в ПФР.

Кстати, с 14 мая 2019 года в России вступило в силу постановление правительства, упрощающее процедуру оформления пенсии гражданами, которые заработали её в России, но решили переехать за границу. По новым правилам, перед отъездом не нужно подавать заявление в отделение ПФР именно по месту жительства. Теперь это можно сделать в любом отделении страны.

2-я пенсия | PWGA Пенсия и здоровье

Вы можете выбрать второй выход на пенсию по достижении 65 лет или в любое время после 65 лет (до установленного федеральным законодательством минимального возраста распределения 70,5 лет, когда вы должны начать получать пенсию, даже если вы решите не выходить на пенсию). Вы имеете право на получение второго пенсионного пособия, если вы заработали деньги за оплачиваемые письменные услуги в любое время после выхода на пенсию в первый раз.

Вы имеете право на получение второго пенсионного пособия, если вы заработали деньги за оплачиваемые письменные услуги в любое время после выхода на пенсию в первый раз.

Если вы продолжите работать после того, как выберете второй выход на пенсию, размер вашего второго пенсионного пособия будет увеличиваться пропорционально вашему доходу от покрываемых услуг по письменному письму.

Например, если вы досрочно вышли на пенсию и получали 2 000 долларов в месяц, но к 65 годам заработали дополнительно 100 000 долларов, ваш второй пенсионный чек будет рассчитываться следующим образом: соглашение о заключении сделки и 6000 долларов, из которых вы будете получать 48,3% в год (2898 долларов), которые затем будут распределяться в течение 12 месяцев, так что ваш второй пенсионный чек будет составлять 241,50 долларов в месяц. Если после этого вас наняли для оказания покрываемых услуг по написанию после вашего второго выхода на пенсию, например, скажем, вам заплатили 100 000 долларов за переписывание, ваш второй пенсионный чек увеличится до 483 долларов в месяц.

Если вы решите не выходить на пенсию во второй раз, за каждый месяц задержки сумма вашего пособия будет увеличиваться на большее из следующих значений: (1) увеличение на 0,8% от пособия за предыдущий год и (2) пособие, которое вы получили взносы. Таким образом, в этом примере, если Участник отложит свой второй выход на пенсию на 24 месяца, он получит дополнительно 46 долларов США в месяц.

| Сумма досрочной пенсии по старости | Второй выход на пенсию после получения 100 000 долларов после досрочного выхода на пенсию | 2-я пенсионная сумма после получения дополнительных 100 000 долларов за переписывание | 2-я сумма пенсии после 24-месячной задержки в подаче заявления на получение 2-й пенсии |

|---|---|---|---|

| 2000 долларов в месяц | 241 доллар.50 в месяц | 483 доллара в месяц | 529 долларов в месяц |

Существуют федеральные правила, регулирующие максимальную сумму, которую может получить Участник; эта сумма варьируется в зависимости от того, насколько рано Участник выходит на пенсию.

Если до второй даты выхода на пенсию осталось 90 дней, вам следует обратиться в Пенсионный отдел PWGA, чтобы договориться о встрече и обсудить ваши варианты. Мы с удовольствием подготовим для вас ряд оценок.Вы можете взять с собой уполномоченного финансового представителя, который поможет вам добиться наилучшего результата для вас и вашей семьи.

ОТСРОЧКА Несмотря на то, что вы можете получать пособие, как только достигнете своей самой ранней возможной даты второго выхода на пенсию, вы можете принять решение о начале получения второго пенсионного возраста в более позднюю дату по вашему выбору, до требуемого на федеральном уровне минимального возраста распределения 70½ лет, когда вы должны начать получать пенсионные выплаты независимо от того, вышли ли вы на пенсию или нет (как правило, с 1 апреля года, следующего за годом, в котором вам исполняется 70½ лет).Ваше пенсионное пособие после 65-летнего возраста будет увеличено за счет дополнительных взносов или актуарной корректировки, в зависимости от того, что принесет больше. Актуарная корректировка составляет 0,8% за каждый месяц задержки в течение первых 59 месяцев после 65 и 1,2% в месяц после этого.

Актуарная корректировка составляет 0,8% за каждый месяц задержки в течение первых 59 месяцев после 65 и 1,2% в месяц после этого.

Кроме того, у Участника есть варианты выхода на пенсию, такие как: пятилетняя определенная и пожизненная рента, совместная рента и 50% пенсия по случаю потери кормильца, а также множество других возможностей.

ПРЕИМУЩЕСТВА ОЖИДАНИЯ ВТОРОЙ ПЕНСИИ Помимо большей суммы пособия, могут быть и другие причины, по которым Участник может захотеть отложить получение второй пенсии.Пенсионный отдел PWGA будет рад помочь вам в разъяснении вариантов плана.

НАЛОГОВЫЕ КОНСУЛЬТАЦИИ Поскольку второй выход на пенсию означает, что вы будете получать дополнительные денежные средства, может возникнуть необходимость скорректировать удерживаемые суммы. Несмотря на то, что вы получите два платежа, как только вы решите получать второе пенсионное пособие, отдельного удержания для каждого чека не будет; удержание основано на совокупной сумме чеков на пособие.

ЧТО В ПАКЕТЕ, КОТОРЫЙ ВЫ ПОЛУЧИТЕ, КОГДА ВАМ БЛИЗКО СТАЛО 65 Когда вам исполнится 65 лет, вам следует запросить второй пенсионный пакет в PWGA.Внутри этого пакета вы найдете:

УВЕДОМЛЕНИЕ О НАЗНАЧЕНИИ . Этот документ написан крупным шрифтом, поскольку мы считаем крайне важным, чтобы у нас была возможность объяснить ваши варианты. Если вы состоите в браке, ваш супруг должен сопровождать вас. Вы также можете пригласить (или отправить одного, если хотите) уполномоченного финансового представителя. (Обратите внимание: финансовые представители не могут подписывать документы от вашего имени.)

ЗАЯВЛЕНИЕ НА ВТОРОЕ ПЕНСИОННОЕ ПОЛОЖЕНИЕ . В нем излагаются варианты, доступные вам с учетом вашей истории доходов, если вы вышли на пенсию досрочно и теперь имеете право на вторую пенсию.

ВТОРАЯ ЗАПИСКА О НАЛОГАХ НА ПЕНСИЮ . В этом документе излагаются некоторые налоговые последствия, которые вы, возможно, захотите учесть, когда начнете получать второй пенсионный чек и ваш доход станет больше, чем был ранее.

ФОРМА УДАЛЕНИЯ ГОСУДАРСТВЕННОГО НАЛОГА — это документ, который вы используете для корректировки удержания налога штата, если это необходимо.

ФОРМА УДАЛЕНИЯ ФЕДЕРАЛЬНЫХ НАЛОГОВ — это документ, который вы используете для корректировки вашего удержания федеральных налогов, если это необходимо.

КОНВЕРТ ДЛЯ ВОЗВРАТА С ПОМЕТКОЙ «СРОЧНО» — Конверт для возврата помечен как «срочно», поэтому мы будем его искать и действовать как можно быстрее, чтобы обработать ваше заявление на получение пенсии.

ЗАПИСАТЬСЯ НА ВСТРЕЧУ, ЧТОБЫ ВЫЯСНИТЬ, ЧТО ДЛЯ ВАС ЛУЧШЕ Прежде чем выйти на пенсию во второй раз, следует рассмотреть множество вариантов. PWGA с радостью назначит вам (или вашему уполномоченному финансовому представителю) время для посещения офисов PWGA, чтобы мы могли обсудить ваши варианты.Парковка бесплатная!

Дополнительная государственная пенсия | Права 4 пенсионера

Кузов

Дополнительная государственная пенсия может выплачиваться государством сверх вашей старой Базовой государственной пенсии, если вы достигли пенсионного возраста до 6 апреля 2016 года.

Известная как вторая государственная пенсия (S2P), это элемент пособия, связанный с заработком, государственной пенсии по старости. Таким образом, дополнительная государственная пенсия может быть включена только в пенсии категорий А и В.

С 1978 г. по апрель 2002 г. взносы начислялись через Государственную пенсионную схему, связанную с доходами (SERPS).

В апреле 2002 года Государственная вторая пенсия (S2P) заменила SERPS, которая представляет собой упрощенную и более щедрую версию SERPS.

Следовательно, часть Дополнительных пенсий люди могли получать по SERPS, а часть по S2P.

Кто может внести свой вклад в S2P, а затем претендовать на него?

Если вы работали и имели годовой заработок выше уровня, необходимого для получения прежней Базовой государственной пенсии, вы должны были делать взносы на Дополнительную государственную пенсию до 6 апреля 2016 года, если только вы не были:

- По контракту с вашим работодателем

- Участник соответствующего личного или акционерного пенсионного плана

С 2002 года если у вас не было заработка, вам могли зачислить заработок для целей S2P. Следовательно, вы все равно могли бы построить S2P, если бы вы были:

Следовательно, вы все равно могли бы построить S2P, если бы вы были:

- Присмотр за детьми в возрасте до 12 лет и получение пособия на ребенка

- Уход за больным или инвалидом более 20 часов в неделю и получение кредита по уходу

- Зарегистрированный патронатный воспитатель, претендующий на Carer’s Credit .

- Получение некоторых других пособий по болезни или инвалидности

Вдовы, вдовцы или оставшиеся в живых гражданские партнеры могут унаследовать все или часть SERPS своего покойного партнера и 50% их S2P.Действительно, можно обратиться в суд за долей любой дополнительной государственной пенсии во время бракоразводного процесса. (Если вы достигли пенсионного возраста до 6 апреля 2016 года)

Кто не мог внести свой вклад, а затем заявить права на S2P?

Вы не могли бы построить S2P на основе доходов, если бы вы:

- Индивидуальный предприниматель

- Замужняя женщина, которая платила льготную ставку национального страхования

- Заработок ниже нижнего предела дохода

Государственная вторая пенсия и Serps

Что такое государственная вторая или дополнительная государственная пенсия?

Вторая государственная или дополнительная государственная пенсия являлась надбавкой к основной государственной пенсии.

Вы больше не можете накапливать вторую государственную пенсию, но она по-прежнему является важной частью пенсионной выплаты, которую вы в конечном итоге получите, когда достигнете государственного пенсионного возраста.

Дополнительная государственная пенсия в разные годы имела различные названия.

- Если с 1978 по 2002 год вы получали дополнительную государственную пенсию, это называлось государственной пенсионной схемой, зависящей от заработка (Serps).

- Если вы платили после 2002 года, это называлось второй государственной пенсией (S2P).

«Градуированное пенсионное пособие», предыдущая версия надбавки к государственной пенсии в зависимости от заработка, действовавшая с 1961 по 1975 год.

Лица, вышедшие на пенсию до апреля 2016 года, еженедельный платежный пакет.

Люди, вышедшие на пенсию после этой даты, получают комбинацию из двух в одном платеже, хотя реальную сумму, которую вы получите, рассчитать немного сложнее, как мы объясним в этом руководстве.

Кто имеет право на вторую государственную пенсию?

Если до 2002 г. вы выплачивали дополнительную государственную пенсию по программе Serps, право на нее имели только работающие лица.

Тем не менее, в рамках S2P, которая была разработана для помощи людям, которые не могут работать или имеют низкий доход, следующие лица соответствовали требованиям:

- сотрудники, зарабатывающие не менее 113 фунтов стерлингов в неделю

- люди, ухаживающие за одним или несколькими несовершеннолетними детьми 12 для которых они претендуют на пособие на ребенка

- люди претендуют на пособие по уходу

- люди претендуют на определенные пособия по инвалидности.

Люди, которые не были застрахованы, включали самозанятых и тех, кто получил вторую государственную пенсию.

В каком размере я буду получать государственную вторую пенсию?

Сумма дополнительной государственной пенсии, которую вы будете получать, зависит от того, сколько лет вы платили по программе национального страхования, сколько вы зарабатывали и вышли ли вы из программы.

Максимальная дополнительная государственная пенсия, которую вы можете получать в 2021–2022 годах, – 180,31 фунта стерлингов в неделю (без учета надбавки к государственной пенсии).

Я достиг пенсионного возраста до апреля 2016 года

Размер дополнительной государственной пенсии по старой или новой государственной пенсии не установлен.

Если вы получили право на получение государственной пенсии до 6 апреля 2016 г., вы можете получить дополнительную пенсию сверх базовой пенсии (137,60 фунтов стерлингов в 2021–2022 годах).

Вы автоматически будете получать любую дополнительную государственную пенсию, на которую имеете право.

Я достиг возраста государственного пенсионного возраста после апреля 2016 года

После 6 апреля 2016 года вы можете получать больше, чем полный уровень новой государственной пенсии (179 фунтов стерлингов.60 в 2021–2022 годах), если вы накопили определенную сумму дополнительной государственной пенсии.

Новая государственная пенсия выплачивается единой суммой, но часть вашей выплаты, превышающая полный уровень новой государственной пенсии в размере 179,60 фунтов стерлингов , называется вашей «защищенной выплатой» и отражает накопленную вами дополнительную государственную пенсию.

Защищенные платежи увеличиваются в соответствии с инфляцией — инфляция ИПЦ, измеренная в сентябре предыдущего года, для нового апрельского налогового года.

Как рассчитать размер второй государственной пенсии?

Расчет государственной второй пенсии был довольно сложным, и в разные периоды действовали разные системы.

Ваша государственная вторая пенсия рассчитывалась по-разному в период с 2002 по 2010 год, с 2010 по 2012 год, с 2012 по 2016 год.

Система, использовавшаяся с 2012 по 2016 год, была самой простой.

Ниже мы объяснили, как вы могли накопить дополнительную пенсию в последний год, когда она была доступна, 2015–2016.

С апреля 2012 г. по апрель 2016 г. существовало две группы:

Группа 1 — Фиксированная ставка в размере 93,60 фунтов стерлингов в год (в 2015–2016 годах) для доходов от 5 824 до 15 299 фунтов стерлингов

Группа 2 9004 — Ставка начисления 10% для доходов от 15 300 до 40 040 фунтов стерлингов

Заработок за каждый налоговый год затем «переоценивается» по мере достижения вами государственного пенсионного возраста, обычно для того, чтобы не отставать от инфляции.

Затем они были умножены на коэффициент накопления для каждой группы и разделены на количество лет вашей трудовой жизни с 1978 года, чтобы получить ежегодную дополнительную сумму государственной пенсии.

Пример

Джейн, 65 лет, заработок 35 000 фунтов стерлингов, стаж работы 40 лет.

Группа 1 — Фиксированная ставка в размере 93,60 фунтов стерлингов

Группа 2 — 35 000–15 300 фунтов стерлингов = 19 700 фунтов стерлингов5% до 25 610 фунтов стерлингов.

Расчет второй части ее второй государственной пенсии составляет 25 610 фунтов стерлингов x 10%/40 = 64,03 фунтов стерлингов.

Эта сумма будет добавлена к накопленной Джейн второй государственной пенсии за предыдущие годы и пойдет на выплату ее последней государственной пенсии, когда она достигнет пенсионного возраста.

Что произойдет, если я был лишен дополнительной государственной пенсии?

Правительство ранее разрешало пенсионным накоплениям «сокращаться» от дополнительной государственной пенсии.

Дело было очень простое — вы платили меньше НСФ (или отчисляли взносы) и, следовательно, вы не получали дополнительную государственную пенсию, а деньги, сэкономленные на НСЖ, шли на работу или в частную пенсию.

То, как работало заключение контракта, зависело от того, в какую пенсионную схему вы вкладывали.

Для получения дополнительной информации посетите наше подробное руководство по заключению контрактов.

По договору с пенсионной программой с установленными выплатами

Если вы откладывали в пенсионную схему с установленными выплатами, иногда известную как план окончательной заработной платы, ваш работодатель должен был предоставить вам «гарантированную минимальную пенсию» до 1997 года, которая была не хуже как государственная вторая пенсия, от которой вы отказывались.

Этот тип контрактной схемы предусматривает выплату установленной суммы при выходе на пенсию, во многом аналогичную той, которую вы получаете по пенсионной программе с установленными выплатами.

Если вы участвовали в программе с установленными выплатами по контракту, вы и ваш работодатель платили меньшую сумму взноса в национальное страхование , но взамен вы отказывались от права на дополнительную государственную пенсию.

Пострадавшие будут включать нынешних и бывших служащих государственного сектора — государственных служащих, сотрудников Национальной службы здравоохранения, полицейских, учителей и военнослужащих.

Работа в рамках пенсионного плана с установленными взносами

До апреля 2012 года вы могли выйти из пенсионного плана с установленными взносами на рабочем месте.

И вы, и ваш работодатель продолжали платить взносы в систему национального страхования по обычным ставкам, но некоторые из этих взносов затем возвращались обратно в частную пенсионную программу, которые затем инвестировались на фондовом рынке для увеличения вашей пенсионной корзины.

Эта сумма была известна как ваша «возврат по национальному страхованию», к которой правительство добавило льготу по пенсионному налогу.

Частная схема должна была быть соответствующей личной пенсией (APP) или соответствующей пенсией заинтересованного лица (ASP).

Могу ли я получить вторую государственную пенсию по наследству?

В случае смерти вашего супруга или гражданского партнера вы можете унаследовать часть их дополнительной государственной пенсии. Существуют различные механизмы серпов и государственной второй пенсии.

Вы можете унаследовать до 50% второй государственной пенсии супруга или гражданского партнера.

Максимальная сумма пенсии Serps, которую вы можете унаследовать, зависит от того, когда умер ваш супруг или гражданский партнер.Если они умерли до 6 октября 2002 года, вы можете унаследовать до 100%.

Если они умерли 6 октября 2002 года или позднее, максимальная пенсия серпов, которую вы можете унаследовать, зависит от даты их рождения. В приведенной ниже таблице указано, на что вы можете иметь право.

Где я могу получить помощь в выплате государственной пенсии?

Если вы хотите узнать, какой размер государственной пенсии вы будете получать, вы можете бесплатно получить прогноз государственной пенсии.

Вы можете посмотреть его онлайн, воспользовавшись услугой «Проверь свою государственную пенсию» или по телефону в Future Pension Center 0800 731 0175.

Вы также можете подать заявку на получение прогноза по почте, используя эту форму заявки.

Что такое пенсия SERPS и можно ли ее обналичить?

Обновлено 03 декабря 2020 г.

4 минуты чтения

Обновлено 03 декабря 2020 г.

4 минуты чтения

Государственная пенсионная программа, связанная с заработком (SERPS), также известная как «дополнительная государственная пенсия», действовала с 1978 по 2002 год. На смену ей пришла вторая государственная пенсия, действовавшая до 2016 года.Таким образом, ключевыми вопросами для многих пенсионеров являются: отказывался ли я когда-либо от SERPS? Если да, то как это отразилось на моей государственной пенсии? И есть ли у меня какие-либо пенсионные корзины, связанные с SERPS, о которых я забыл?

Что такое пенсия SERPS?

Государственная пенсионная схема, связанная с доходом (SERPS), позволила людям увеличить свой доход от государственной пенсии. Они могли бы добиться этого путем создания «дополнительной государственной пенсии» в зависимости от уровня их заработка на протяжении всей трудовой жизни.

Они могли бы добиться этого путем создания «дополнительной государственной пенсии» в зависимости от уровня их заработка на протяжении всей трудовой жизни.

Тем не менее, можно было отказаться от SERPS или Второй государственной пенсии (известной как «контракт»), чтобы вместо этого увеличить свою пенсию на рабочем месте или частную пенсию.Это означает, что если вы работали в период с 1978 по 2016 год, вы могли быть заключены по контракту на некоторое время, если какая-либо из ваших пенсий по месту работы предлагала этот вариант.

Что означает контракт?

Чтобы иметь право на участие в SERPS, вы должны были работать и платить взносы в систему национального страхования класса 1 (это не было доступно для самозанятых).

По сути, заключение контракта означало, что часть ваших взносов в NI будет перенаправлена на альтернативный пенсионный план, известный как «пенсия с защищенными правами».Идея заключалась в том, что эта альтернативная пенсия, как мы надеемся, предоставит вам пенсионную корзину, которая будет больше, чем та, которую вы получили бы от SERPS.

Некоторые программы пенсионного обеспечения на рабочем месте предлагают вам возможность заключения контракта вне SERPS. Другие заключили бы с вами контракт автоматически. Поскольку заключение контракта с SERPS не требует каких-либо дополнительных платежей, вы можете не знать, есть ли у вас пенсия с защищенными правами или нет.

Был ли заключен контракт с SERPS? Если да, то как мне найти пенсию по защищенным правам?

Возможно, вы не знаете, означало ли ваше членство в пенсионном фонде компании, что вы были автоматически расторгнуты.Возможно даже, что вы решили заключить контракт, когда были участником трудовой или личной пенсии, и забыли принять это решение. Поэтому ваша первая задача — выяснить это. Ваш финансовый консультант должен быть в состоянии помочь. Узнайте больше об отслеживании старых пенсий.

Какую максимальную пенсию SERPS я могу получить?

Максимальная дополнительная государственная пенсия, которую вы можете получить в 2019/20 году, – 176,41 фунта стерлингов в неделю, но не все получат эту сумму, так как она зависит от таких факторов, как ваш заработок и срок вашего контракта с SERPS.

Могу ли я заплатить в SERPS сегодня?

SERPS закончилась в 2002 году и была заменена Второй государственной пенсией (S2P), которая действовала аналогичным образом. S2P закончилась в 2016 году и была заменена «новой государственной пенсией», поэтому вы больше не можете делать взносы в SERPS.

Как SERPS влияет на размер государственной пенсии, которую я получаю?

Независимо от того, достигли ли вы государственного пенсионного возраста или нет, на уровень вашего пенсии дохода может повлиять, если вы когда-либо были заключены по контракту вне SERPS или S2P.

Новая государственная пенсия введена с 6 апреля 2016 года. Если вы достигли государственного пенсионного возраста до этого, вы будете получать старую «базовую государственную пенсию». Вы также можете иметь право на получение некоторой «дополнительной государственной пенсии» — и именно эта сумма может быть уменьшена, если вы когда-либо были лишены ее.

Если вы достигли (или достигнете) своего государственного пенсионного возраста после 6 апреля 2016 года, вы вместо этого будете иметь право на получение «новой государственной пенсии». Опять же, сумма, которую вы получите, может быть ниже, если вы когда-либо заключали контракт.(Обратите внимание, что заключение контракта было невозможно после 6 апреля 2012 г., за исключением некоторых схем окончательной заработной платы).

Опять же, сумма, которую вы получите, может быть ниже, если вы когда-либо заключали контракт.(Обратите внимание, что заключение контракта было невозможно после 6 апреля 2012 г., за исключением некоторых схем окончательной заработной платы).

Если вы хотите увеличить размер государственной пенсии, поскольку вы не имеете права на получение полной суммы, возможные средства правовой защиты включают:

- Продолжать работать после достижения пенсионного возраста

- Получите кредиты NI — вы можете иметь право на них, если вы перестали работать на какое-то время, возможно, чтобы создать семью или из-за болезни

Могу ли я унаследовать пенсию SERPS?

Правила наследования SERPS позволяют вам получать значительный дополнительный доход, если ваш супруг или гражданский партнер скончался.

Действующие правила позволяют вам получать от 50 до 100 процентов пенсии SERPS вашего супруга:

|

Дата рождения мужчины |

Дата рождения женщины |

Сумма, которая может быть унаследована |

|

10. |

10.05.1942 или ранее |

100% |

|

10.06.1937 по 10.05.1939 |

10.06.1942 по 10.05.1944 |

90% |

|

10.06.1939 по 10.05.1941 |

10.06.1944 по 10.05.1946 |

80% |

|

10.06.1941 по 10.05.1943 |

10.06.1946 по 10.05.1948 |

70% |

|

10.06.1943 по 10.05.1945 |

10.06.1948 по 10.05.1950 |

60% |

|

10.06.1945 или позже |

10.06.1950 или позже |

50% |

05.1937 или раньше

05.1937 или раньше Итак, если ваш супруг — женщина, родившаяся 5 октября 1942 года, вы можете унаследовать всю ее пенсию SERPS после ее смерти.Если ваша супруга — мужчина и родился 6 октября 1945 года, вы можете унаследовать 50 процентов его пенсии SERPS после ее смерти.

Вы не можете унаследовать SERPS супруга, если вы вступаете в повторный брак или формируете новое гражданское партнерство до достижения пенсионного возраста.

Вы можете унаследовать не более 50 процентов S2P.

Могу ли я обналичить свои SERPS?

Вы не можете «обналичить» свои SERPS. Дополнительная государственная пенсия выплачивается только вместе с вашей базовой государственной пенсией, как правило, непосредственно на ваш банковский счет.Доход гарантирован на всю жизнь, то есть он никогда не иссякнет.

Вы можете быть сбиты с толку, если где-то читали об «обналичивании» пенсии SERPS. Однако это относится к пенсиям с защищенными правами (т. е. к пенсионной корзине, которую вы получите, если когда-либо откажетесь от SERPS или S2P). Вы можете получить доступ к пенсии с защищенными правами, как и к любой другой пенсионной корзине с установленными взносами, начиная с 55 лет.Важно понимать, что это относится к пенсионной корзине (-ам), которую вы создали с помощью , а не , находящихся в SERPS, а не к самой SERPS.

Узнайте больше о том, как работают пенсии.

Позвольте нам подобрать вам идеального финансового консультанта

Найдите финансового консультанта рядом с вами

Трудовые пенсии

Введение

Профессиональная пенсия – это пенсия, предоставляемая вашим работодателем. Они есть также известные как пенсионные планы компании или работодателя.Трудовая пенсия схемы обеспечивают регулярный доход после выхода на пенсию. Некоторые также дают вам кусок сумма выплаты при выходе на пенсию.

На работодателей не возлагается юридическое обязательство по выплате трудовой пенсии схемы для сотрудников. В целом, крупные работодатели в Ирландии имеют профессиональные пенсионные схемы, но многие мелкие работодатели этого не делают.

Каждая пенсионная схема имеет свой набор правил. Пенсионные схемы, как правило,

регулируется Пенсионным управлением. Участники схем имеют определенные права,

например, к информации о своей пенсии.

Вы можете получить налоговую скидку на взносы в пенсионные фонды.

Виды профессиональных пенсий

Профессиональные пенсионные схемы могут быть:

- Взносные или невзносовые

- Финансируемый или нефинансируемый

- Пособие с установленными выплатами, установленный взнос или их комбинация

Вкладчик

В накопительных схемах и вы, и ваш работодатель платите взносы к схеме.

В схемах без взносов взносы делаете не вы, а ваш работодатель. делает.

Финансируемые схемы

Большинство профессиональных схем финансируются – взносы помещаются в назначенный фонд, и пособия выплачиваются из этого фонда.

Наиболее заметным исключением является система пенсионного обеспечения государственных служащих, где фонда нет, и пособия выплачиваются из текущих государственных средств.

Установленные выплаты и установленные взносы

В схеме с установленными взносами пенсионные взносы

вы делаете, установлены, и выгоды, которые вы получаете, зависят от суммы

вклады, которые вы делаете.

В программе с установленными выплатами пособие, на которое вы имеете право to задается заранее. Это может быть, например, связано с вашей длиной услуга.

Профессиональные пенсионные схемы могут предлагать аспекты как с установленными выплатами, так и схемы с установленными взносами. Они известны как гибрид . схемы. Это означает, что вы можете предсказать определенную сумму дохода, как в с установленными выплатами, а остальная часть может варьироваться, поскольку она будет подлежать правила установленного взноса.

Схема с установленными взносами

Схема с установленными взносами – это схема, при которой взнос фиксируется соглашение, но выгоды основаны на стоимости фонда, построенного из взносы. Стоимость фонда может меняться со временем. Это означает, что вы не знаю размер пенсии вы будете получать.

И вы, и ваш работодатель платите регулярные взносы, обычно

процент от вашей зарплаты. Эти деньги создают пенсионный фонд, который обычно

инвестируется для того, чтобы его реальная стоимость не уменьшалась в результате инфляции.

Ваш пенсионный фонд при выходе на пенсию может стоить меньше, чем общая стоимость ваш вклад, потому что:

- Результативность инвестиций может как снижаться, так и повышаться

- Плата за управление выплачивается лицу или компании, управляющей пенсионным фондом фонд

Программы с установленными выплатами

Схема с установленными выплатами — это когда право на получение пособия, которое вы получаете, выход на пенсию определяется вашим заработком, стажем работы, индекс или фиксированная сумма.Это означает, что вы заранее знаете, что ваша пенсия будет, например, половина вашей последней зарплаты при 40-летнем стаже или что это будет определенная сумма каждую неделю. В схемах с установленными выплатами вклады, возможно, придется время от времени изменять, чтобы убедиться, что фонд может соответствовать уровню пособия. Некоторые схемы позволяют работодателю пополнить счет. фонда при необходимости.

Правила ликвидации программ с установленными выплатами

При ликвидации пенсионной схемы с установленными выплатами ее активы

распределяются в определенном порядке приоритета. Если схема полностью

финансируется, то все обязательства выполнены, а это значит, что вы получите пенсию, которую

ожидается от схемы. Если пенсионная система недофинансирована или неплатежеспособна,

то люди с более низким порядком приоритета получают не то, что ожидали от

схема.

Если схема полностью

финансируется, то все обязательства выполнены, а это значит, что вы получите пенсию, которую

ожидается от схемы. Если пенсионная система недофинансирована или неплатежеспособна,

то люди с более низким порядком приоритета получают не то, что ожидали от

схема.

Эти правила различаются в зависимости от платежеспособности работодателя.

Единичный приказ о банкротстве – если работодатель платежеспособен

Этот приказ применяется, когда схема с установленными выплатами является неплатежеспособной, но работодатель платежеспособный.В первую очередь оплачиваются дополнительные добровольные взносы и выплаты с установленными взносами.

Вторым приоритетом являются пенсии, выплачиваемые нынешним пенсионерам, но теперь лимиты на суммы, которым присваивается приоритет, следующие:

- Первые 12 000 евро ежегодной пенсии

- 90% пенсий от 12 000 до 60 000 евро с минимальным €12 000

- 80% пенсий свыше 60 000 евро при минимуме 54 000 евро

Следующая очередность – 50% пенсий будущих пенсионеров. После этого,

приоритет:

После этого,

приоритет:

- Остаток пенсии действующих пенсионеров

- Остатки пенсий будущих пенсионеров

- Любые другие оставшиеся льготы

Это означает, что существующие пенсионеры могут получить свои текущие пенсии уменьшенный. Пенсии менее 12 000 евро не могут быть уменьшены. Максимальное сокращение составляет 10% пенсий менее 60 000 евро (но они не могут быть уменьшены до менее 12 000 евро) и 20% пенсий свыше 60 000 евро.

Двойной приказ о банкротстве – если работодатель неплатежеспособен

Приоритет при ликвидации пенсионной схемы с установленными выплатами, если работодатель является неплатежеспособным:

- Дополнительные добровольные взносы (ДДВ) и установленные взносы льготы

- 50% текущих и будущих пенсионных пособий

- Пособия пенсионерам до 12 000 евро в год

- Остаток пособий действующим пенсионерам

- Остаток пособий будущим пенсионерам

Если в схеме недостаточно средств для выплаты 50% пенсионерам и пенсионерам.

будущие пенсионные пособия и пенсионные пособия до 12 000 евро в год,

Министр финансов должен обеспечить необходимое финансирование.

Профессиональные пенсии и социальные социальные пенсии

Профессиональные и персональные пенсии не зависят от социального обеспечения пенсии (в том числе страховые и без взносов Государственная пенсия).

Однако для профессиональных пенсий принято учитывать уровень социальной пенсии, получаемой при расчете уровня пособия. Например, в некоторых схемах предусмотрена льгота, которая вместе с социальная пенсия, даст вам половину или две трети вашего последнего оплата труда.Это можно сделать, когда вы начнете получать пенсию, но ваша профессиональная пенсия не может быть впоследствии уменьшена, потому что ваш социальный пенсия по социальному обеспечению увеличивается. Эти схемы иногда называют интегрированными или согласованные схемы.

Персональные пенсии

Вы можете предпочесть не присоединяться к профессиональной пенсионной программе, или вы не можете

иметь возможность сделать это (например, если вы работаете не по найму или ваш

такую схему работодатель не предлагает). В этих случаях можно сэкономить

выхода на пенсию путем выбора другого типа пенсионного плана.Обычно это

известны как личные пенсионные планы или частные пенсионные планы и управляются

страхование жизни или инвестиционная компания.

В этих случаях можно сэкономить

выхода на пенсию путем выбора другого типа пенсионного плана.Обычно это

известны как личные пенсионные планы или частные пенсионные планы и управляются

страхование жизни или инвестиционная компания.

Двумя основными типами личных пенсионных планов являются личные пенсионные сбережения. Счет (PRSA) и договор пенсионного аннуитета (RAC).

Если ваш работодатель предлагает PRSA вместо профессиональной пенсии, они должны вычитать взносы из вашей зарплаты и отправлять эти платежи в PRSA провайдер. Работодатель также может вносить вклад в PRSA, но не обязан так.

Вы можете быть участником профессионального пенсионного плана, а также

персональная пенсия. Тем не менее, может быть невозможно претендовать на налоговые льготы

оба. Вы не можете делать взносы в профессиональную пенсионную программу и личную

пенсионное обеспечение в то же время для той же работы. Однако вы можете

оформить личную пенсию для заработка на другой работе или

от самозанятости.

Дополнительную информацию о личных пенсиях и PRSA можно прочитать в наших документах.

Ваши права в качестве пенсионного плана член

Пенсионное управление регулирующий орган по профессиональным пенсиям. Профессиональные пенсионные схемы должны зарегистрироваться в Управлении. Подробнее о Пенсионном управлении.

Финансовые услуги и пенсионное обеспечение Омбудсмен – это орган, ответственный за рассмотрение жалоб на поставщики пенсионных услуг и регулируемые поставщики финансовых услуг. Для большего информация, см. Подача жалобы о вашей пенсии.

Пенсионное управление издает информационные листовки о пенсионном законодательстве.Это предоставляет информацию членам пенсионных планов о ваших правах в законодательство. Если у вас есть жалоба, Управление сообщит вам о вашем права.

В случае необходимости Управление обладает широкими полномочиями по проверке схемы

книги и записи, входить в помещения и требовать от людей предоставления

объяснения. Он может обратиться в Высокий суд с просьбой назначить попечителей пенсионной схемы.

заменены в целях защиты интересов участников.

Он может обратиться в Высокий суд с просьбой назначить попечителей пенсионной схемы.

заменены в целях защиты интересов участников.

Некоторые из наиболее важных прав, которыми вы обладаете как участник пенсионной программы являются право на информацию и право на участие в схеме.

Право на информацию

Попечители схемы должны предоставлять информацию членам, предполагаемым члены, их супруги, лица, имеющие право или предполагаемые права на получение пособий по схеме и представителям профсоюзов.

Вы имеете право получить информацию о схеме, о том, как она управляется, какие права у вас есть и какие у вас есть обязанности. Попечители должен сообщить вам, если более 5% активов схемы инвестировано в бизнес работодателя или в любую одну инвестицию.

Право на участие в схеме

В некоторых случаях вы имеете право участвовать в выборе

попечители. Это тот случай, если ваша схема насчитывает 50 или более квалифицированных членов или

12 или более квалифицированных участников схемы прямого инвестирования. Квалифицированный член

является участником программы, работающим в настоящее время, или пенсионером, но не

включать члена, который застрахован только в случае смерти при исполнении служебных обязанностей, или не члена (например,

иждивенец), который получает пособия по этой схеме.

Квалифицированный член

является участником программы, работающим в настоящее время, или пенсионером, но не

включать члена, который застрахован только в случае смерти при исполнении служебных обязанностей, или не члена (например,

иждивенец), который получает пособия по этой схеме.

Члены могут избирать половину общего числа попечителей (исключая председателя), но не менее двух.

Правила пенсионной схемы

Пенсионные программы могут устанавливать свои собственные правила в отношении взносов и пособий. Тем не менее, есть некоторые правила, установленные законодательством, которые они должны соблюдать.

Сохранение и передача выгод

Существуют особые правила о том, что произойдет, если вы выйдете из пенсионной программы,

например, если вы меняете работу, начинаете работать не по найму или рано выходите на пенсию

без пенсии.Ваши льготы по пенсионной схеме могут быть сохранены

в рамках схемы или переведены на другую схему. Если у вас есть хотя бы 2

лет службы, вы имеете право на сохраненное пособие, если вы уволитесь до

нормальный пенсионный возраст. Сохраненное пособие означает, что вы получаете пенсию, когда

вы достигаете обычного пенсионного возраста, предусмотренного программой.

Если у вас есть хотя бы 2

лет службы, вы имеете право на сохраненное пособие, если вы уволитесь до

нормальный пенсионный возраст. Сохраненное пособие означает, что вы получаете пенсию, когда

вы достигаете обычного пенсионного возраста, предусмотренного программой.

Вы также можете обратиться к опекунам с просьбой перевести ваши пенсионные права на новый Пенсионный план.

Узнать больше о консервации и передача выгод.

Стандарты финансирования

Попечители должны соответствовать минимальным стандартам финансирования для финансируемых профессиональные схемы.

Обеспечение иждивенцев

Пенсионные планы обычно предусматривают льготы для вас при выходе на пенсию и для вашего овдовевший супруг и дети-иждивенцы после вашей смерти. Не все схемы есть меры для иждивенцев.

Максимальное пособие, которое может быть предоставлено супругу или иждивенцу, теперь 100% пенсии.

Некоторые схемы могут позволить вам назначить лицо, которое должно получать льготы по

схему, так что в некоторых случаях можно назначить лицо, отличное от

супруг.

Куда обращаться

Информацию о собственной схеме можно получить у попечителей схема. Информацию о пенсиях и ваших правах можно получить в Пенсионном управлении.

Пенсионное управление

Verschoyle House

28-30 Лоуэр Маунт Стрит

Дублин 2

Ирландия

Тел.: +353 (0)1 613 1900

Местный: 1890 656 565

Факс: +353 (0)1 631 8602

НПП

ГЛОССАРИЙ

Дополнительная государственная пенсия является второй частью государственной пенсии в рамках системы, действовавшей до 6 апреля 2016 года.Он основан на доходах. Государственная пенсия, связанная с заработком («ГСЗП»), и государственная вторая пенсия известны как дополнительная государственная пенсия.

Доходы группы — это доходы, из которых уплачиваются ваши взносы в систему национального страхования. В 2015/2016 налоговом году доходы группы составляют от 5824 до 42 385 фунтов стерлингов.

В 2015/2016 налоговом году доходы группы составляют от 5824 до 42 385 фунтов стерлингов.

Базовая государственная пенсия – это минимальная не связанная с заработком часть государственной пенсии по старой системе

«Наложенный платеж» или вычет по контракту — это сумма, на которую был уменьшен ваш SERPS, потому что вы заработали GMP.

«COPE» или «эквивалент пенсии по контракту» — это сумма, которая будет вычтена из вашей государственной пенсии в соответствии с новой системой для учета периодов, в течение которых вы были лишены дополнительной государственной пенсии и платили более низкие взносы в фонд национального страхования в качестве результат.

Работа по контракту — это время, когда вы работали, но вы и ваш работодатель платили меньше NIC, потому что вы получали частную пенсию.

Премия, эквивалентная взносам , — это сумма, которую работодатель или программа возвращает в государственную пенсионную систему, когда нанятый по контракту работник увольняется из программы до того, как он или она проработает достаточно, чтобы иметь право на получение пенсии по программе. Чтобы иметь право на получение пенсии по этой схеме, работник должен был проработать пять лет на момент ухода со службы в период с 1975 по 1987 год или два года работы после 6 апреля 1987 года.

Чтобы иметь право на получение пенсии по этой схеме, работник должен был проработать пять лет на момент ухода со службы в период с 1975 по 1987 год или два года работы после 6 апреля 1987 года.

Фондовая сумма – это размер государственной пенсии, на которую вы имеете право по состоянию на 6 апреля 2017 года. Обычно вы можете увеличить эту начальную сумму, продолжая работать и платить взносы в фонд национального страхования. Это то же самое, что и «стартовая сумма».

GMP — это гарантированная минимальная пенсия, выплачиваемая из вашей частной пенсионной программы.Она выплачивается из вашей частной схемы, потому что вы и ваш работодатель платили меньшие взносы в национальное страхование в обмен на согласие вместо этого получать минимальную пенсию из вашей схемы.

Пенсионный возраст GMP – это возраст 60 лет для женщин и 65 лет для мужчин.

Постепенное пенсионное пособие — это государственная пенсия, зависящая от заработка, которую вы могли бы получать, если бы работали в период с 1961 по 1974 год.

Защита от инфляции — это способ повышения стоимости пенсионных пособий с учетом инфляции.Это также иногда называют «апрейтингом». Для GMP будут применяться различные уровни защиты от инфляции в зависимости от того, что:

- вы все еще работаете по контракту

- вы не работаете по контракту, но достигли пенсионного возраста GMP

- Вы оплатили GMP.

Защита от инфляции до выплаты пособия также называется «переоценкой».

Схема покупки денег схема, в которой нет обещаний относительно суммы дохода, который вы получите при выходе на пенсию из своего пенсионного пособия.В схеме покупки денег ваше пособие инвестируется, и вы будете иметь право на то, что можно купить на этот «горшок» после выхода на пенсию.

Новая государственная пенсия , иногда также называемая «одноуровневой государственной пенсией», представляет собой государственную пенсионную систему, которая будет действовать с 6 апреля 2016 года. Она называется «одноуровневой», потому что существует только один размер государственной пенсии. При старой системе государственная пенсия состояла из двух частей: базовой государственной пенсии и дополнительной государственной пенсии.NIC – это взносы в Национальное страхование.

Она называется «одноуровневой», потому что существует только один размер государственной пенсии. При старой системе государственная пенсия состояла из двух частей: базовой государственной пенсии и дополнительной государственной пенсии.NIC – это взносы в Национальное страхование.

Защищенные права — это ваши пособия, которые связаны с дополнительными взносами, внесенными в вашу схему покупки денег, поскольку вы были лишены дополнительной государственной пенсии по контракту. До 6 апреля 2012 г. на них распространялись особые правила.

Вычет, полученный из скидки , представляет собой сумму, которую, по оценке правительства, вы бы получили из дополнительной государственной пенсии, если бы вы не были заключены по контракту.Она вычитается из вашей дополнительной государственной пенсии по старой системе.

Сверка — это процесс сверки записей схемы, касающихся работы участников по контракту, с записями, хранящимися в HMRC.

Проверка эталонной схемы — это проверка льгот, предоставляемых вашей частной программой после 6 апреля 1997 года, чтобы убедиться, что эти льготы имеют определенную ценность. Чтобы пройти тест, вы должны получать пенсию по вашей частной схеме, которая, по крайней мере, в целом эквивалентна 1/80 дохода группы с пенсией супруга в размере 50% в случае вашей смерти.

SERPS или Государственная пенсионная схема, связанная с заработком, — это дополнительная государственная пенсия, которую вы могли бы получать, если бы ваша заработная плата превышала определенный уровень в период с 6 апреля 1978 г. по 5 апреля 2002 г.

Права по разделу 9(2B) — это права, которые вы заработали в своей пенсионной программе с установленными выплатами, если вы были освобождены от дополнительной государственной пенсии после 6 апреля 1997 года.

Одноуровневая государственная пенсия или новая государственная пенсия – это государственная пенсионная система, которая будет действовать с 6 апреля 2016 года. Он называется «одноуровневым», потому что размер государственной пенсии один. При старой системе государственная пенсия состояла из двух частей: базовой государственной пенсии и дополнительной государственной пенсии.

Он называется «одноуровневым», потому что размер государственной пенсии один. При старой системе государственная пенсия состояла из двух частей: базовой государственной пенсии и дополнительной государственной пенсии.

Начальная сумма – это размер государственной пенсии, на которую вы имеете право по состоянию на 6 апреля 2017 года. Обычно вы можете увеличить эту начальную сумму, продолжая работать и платить взносы в систему национального страхования. Это то же самое, что и «сумма фонда».

Вторая государственная пенсия или S2P — это дополнительная государственная пенсия, которую вы могли бы получать, если бы ваша заработная плата превышала определенный уровень в период с 6 апреля 2002 г. по 5 апреля 2016 г.

Тройной замок – это обещание Правительства о том, что новая государственная пенсия и базовая государственная пенсия по старой системе будут повышаться в соответствии с ней будут повышаться на большее из прироста доходов, роста цен или на 2,5% на срок действия действующей Парламент.

Повышение — термин, иногда используемый для описания повышения выплачиваемой пенсии. Пенсии повышаются в соответствии с инфляцией.

Что такое SERPS? | Блоги и руководства

Лорен Мортон | 07.02.2020

SERPS означает Государственную пенсионную схему, связанную с заработком, также известную как дополнительная государственная пенсия, которая теперь заменена второй государственной пенсией.

Мы прекрасно понимаем, что первый абзац выше звучит как пенсионный жаргон. Здесь мы объясняем, как работает SERPS и что это значит, если вы отказались от этой схемы, чтобы попытаться разобраться в жаргоне.

История SERPS

SERPS была введена четыре десятилетия назад в 1978 году в качестве надбавки к базовой государственной пенсии. Сумма, которую вы получали от SERPS, была связана с вашим заработком за всю вашу трудовую жизнь, и вы имели бы право на участие в этой схеме только в том случае, если бы вы были сотрудником, делающим взносы в национальное страхование класса 1. Самозанятые люди не имели права на SERPS. В апреле 2002 года SERPS была заменена Второй государственной пенсией.

Самозанятые люди не имели права на SERPS. В апреле 2002 года SERPS была заменена Второй государственной пенсией.

Когда система SERPS была первоначально введена, максимальная выгода по схеме составляла 25% от вашего заработка. В 1988 г. изменились расчеты пособий, и максимальный размер пособия был снижен до 20% от среднего заработка.

Отказ от SERPS

Многие люди решили или им посоветовали отказаться от SERPS и вместо этого выплачивать свои скидки по национальному страхованию в виде личной пенсии в надежде, что это обеспечит им более высокие пособия при выходе на пенсию.Если вы были наняты вне SERPS, ваши взносы в систему социального страхования были:

-

Ниже, чем люди, платящие в SERPS

-

Выплачивались в другую пенсию, например, в частную пенсию как пенсии «защищенных прав». Первоначально только те, кто имел фиксированные выплаты или пенсии по последней заработной плате, могли отказаться от SERPS, но в 1988 году правительство разрешило отказаться от участия и тем, кто участвовал в схемах с установленными взносами или покупками денег.

Людям предлагались стимулы для ухода из SERPS, поэтому в течение первых пяти лет правительство отчисляло дополнительные 2% вашего заработка в личную пенсию.

Людям предлагались стимулы для ухода из SERPS, поэтому в течение первых пяти лет правительство отчисляло дополнительные 2% вашего заработка в личную пенсию. В апреле 2012 г. только лица, относящиеся к программам с установленными выплатами или выплатами по последней заработной плате, были заключены по контракту и платили взносы в систему национального страхования по более низкой ставке. Любой, кто принадлежит к схеме с установленными взносами, будет возвращен по контракту, оплачивая национальное страхование по полной ставке. В апреле 2016 года закончилось заключение контрактов с пенсионерами с установленными выплатами.

Те, кто работал в государственном секторе, например, люди, работающие в NHS, полиции или вооруженных силах, с большей вероятностью будут работать по контракту, чем люди, работающие в других профессиях. Вы можете узнать, заключили ли вы контракт, связавшись с HMRC, мы объясняем, как это сделать, в этом руководстве SERPS.

Что происходит на пенсии?

Если вы имеете право на SERPS, вы начнете получать его, как только достигнете государственного пенсионного возраста.

Если вы вышли на пенсию до апреля 2016 года, то вы будете получать как основную, так и дополнительную государственную пенсию.Всем, кто выйдет на пенсию после этой даты, будет начислена единая выплата, состоящая из базовой и дополнительной государственной пенсии.

Если вы вышли на пенсию до апреля 2016 года, то вы будете получать как основную, так и дополнительную государственную пенсию.Всем, кто выйдет на пенсию после этой даты, будет начислена единая выплата, состоящая из базовой и дополнительной государственной пенсии. Размер дополнительной государственной пенсии, которую вы будете получать, не установлен. Сумма, которую вы будете получать, зависит от того, сколько вы зарабатываете, сколько лет вы вносили взносы в систему национального страхования и заключали ли вы договор. Обратитесь за советом, если вы не уверены, сколько вы можете получить, или запросите прогноз государственной пенсии на официальном веб-сайте правительства. Если вы были заключены по контракту и в результате получаете меньшую государственную пенсию, вы можете увеличить свой доход от государственной пенсии, либо продолжая работать, либо запрашивая кредиты национального страхования.Вы можете иметь право на получение кредита, если, например, вы оставили работу на некоторое время, чтобы воспитать своих детей, или потому что вы не могли работать из-за болезни.