Россияне в штыки встретили реформу, грозящую резким повышением пенсионного возраста. Попутно выяснилось, что многие граждане не понимают, как сейчас устроена пенсионная система России.

Давайте частично восполним эти пробелы и разберемся, что происходит с так называемой накопительной частью вашей пенсии. Многие знают, что она «заморожена». Но что скрывается за этим непонятным словом?

В чем разница между видами пенсии?

В России существует два вида пенсии — социальная и трудовая. Социальная пенсия — базовая, ее платит государство, а величина зависит от льгот и региона проживания.

Взносы на трудовую пенсию за граждан делает работодатель. Тут все устроено гораздо сложнее. В 2002 году в результате пенсионной реформы трудовую пенсию раздели на две части — страховую и накопительную.

В первоначальной редакции закона «Об обязательном пенсионном страховании» было указано три возрастные группы, две из которых должны были создавать накопительную часть. В 2004 году пенсионную реформу еще слегка подрихтовали. В итоге всех работающих граждан поделили на две группы. Одни формировали накопительную часть пенсии, другие — 1966 года рождения и старше — нет.

Все шло хорошо до 2014 года, когда российская экономика попала в сложное положение из-за обвала цен на нефть, а дыра в балансе ПФР стала зияющей. На этом фоне правительство решило накопительную часть трудовой пенсии заморозить.

Что значит «заморозили накопительную часть»?

Многие граждане полагают, что заморозка накопительной части пенсии обозначает ее конфискацию. Это не так.

С 2002 года все официально работающие россияне отчисляют 6% заработка в накопительную часть пенсии. До 2015 года эти средства формировали и увеличивали собственный пенсионный капитал каждого гражданина. После 2014 года эти деньги уходят на выплаты текущих пенсий пожилым людям.

Однако накопленная пенсия, в которую россияне перечисляли деньги с 2002 по 2014 год, никуда не исчезла. Она является собственностью гражданина и по закону будет выплачена ему после наступления пенсионного возраста.

Таким образом, накопительная часть пенсии оказалась «замороженной» по состоянию на 2014 год. Никаких новых поступлений в нее со стороны работодателей с тех пор не происходит.

Как найти эти деньги?

Ваша накопительная часть пенсии может находиться в двух местах:

1. Пенсионный фонд России, если вы «молчун», то есть не переводили пенсию в негосударственный пенсионный фонд. Этими деньгами управляет Внешэкномбанк, и они приносят гражданам инвестиционный доход. Так, в 2017 году доходность пенсионного портфеля ВЭБа составила 7,9%, это втрое выше инфляции.

Чтобы узнать, сколько денег у вас в накопительной части пенсии, зайдите на портал «Госулуги» и получите услугу «Извещение о состоянии лицевого счета ПФР». Если вы не зарегистрированы на «Госуслугах», то о состоянии своего пенсионного счета можете узнать лично в территориальном отделении ПФР или МФЦ.

2. Негосударственный пенсионный фонд, если вы перевели туда свою накопительную часть пенсии. В этом случае с деньгами работает управляющая компания данного НПФ, и это также приносит вам доход. Например автор этой заметки в 2013 году перевел свои пенсионные накопления в один из крупных НПФ и теперь всю информацию о состоянии накопительной части песни получает из этой организации.

А если я не знаю, где моя пенсия?

Эта информация есть в извещении о состоянии лицевого счета , который вы получите на портале «Госуслуг», в отделении ПФР или МФЦ.

А могли мою пенсию без меня куда-то перевести?

Теоретически, да. В соцсетях то и дело появляются сообщения о том, что по квартирам доверчивых россиян ходят «активисты — сборщики подписей». Они предлагают подписать какую-то важную петицию, например, за отмену повышения пенсионного возраста, но при этом требуют от подписантов указать свои паспортные данные и СНИЛС. По слухам, затем такие данные используются, чтобы без разрешения перевести пенсии граждан из ПФР в НПФ.

Вполне вероятно, это выдумки, но все-таки будьте бдительны! Не передавайте свои личные данные случайным людям, это может стать причиной больших проблем.

Могу я перевести свою пенсию из ПФР в НПФ?

Можете. Вы даже можете переводить свою пенсии из одного НПФ в другой. Однако есть важный нюанс: переводить свои накопления стоит только спустя 5 лет после того, как был выбран текущий пенсионный фонд. Иначе сгорит весь накопленный инвестиционный доход, который для вас заработал НПФ.

Проще говоря, в 2018 году без потери дохода могут поменять пенсионный фонд только те, кто выбрал свой текущий фонд в 2013 году или ранее.

Как я могу получить свою накопительную пенсию?

Существуют срочный и бессрочный способы выплат накопительной части пенсии. В свою очередь, срочная схема делится на:

Единовременную выплату. Это предполагает уплату одним платежом всех накопленных в НПФ или ПФР средств;.

Ежемесячные платежи в течение срока, определяемого пенсионером.

Бессрочный способ предполагает дополнительную прибавку к пенсии до конца жизни человека. Сумма прибавки определяется путем деления объема накопительной части пенсии на 216.

Откуда такое странное число? Текущее законодательство предполагает, что после выхода на пенсию человек проживет еще 18 лет. Умножим на 12 (число месяцев в году) и получим 216. Но если человек живет дольше, то прибавка не аннулируется и продолжает выплачиваться уже не из накопительной части пенсии.

А эти деньги наследуются?

Да. Законом четко определены лица, имеющие право на такое наследство.

Существует два варианта наследования средств пенсионных накоплений:

по заявлению застрахованного лица

без заявления, то есть по нормам действующего закона

Второй вариант предполагает выплату средств согласно определенной последовательности:

в первую очередь — детям, супругу, родителям умершего

во вторую очередь — братьям, сестрам, внукам, бабушкам и дедушкам

В данном случае не имеет значения возраст и трудоспособность правопреемников. Деньги распределяются в равных долях наследникам каждой очереди. Родственники второй очереди имеют право на выплату только при отсутствии первостепенных.

За выплатой денежных средств необходимо обращаться в течение полугода со дня смерти застрахованного лица. При более позднем обращении срок можно восстановить через суд.

Хочешь понять, что происходит на самом деле?

Читай канал «Ясно Понятно».

Просто и доходчиво — о самых важных новостях в обществе, политике и экономике. Без лишних слов расскажем о том, кто виноват и что делать.

С 2002 по 2014 год доля финансов, отчисляемых работодателем в пенсионный фонд переводилась в накопительный компонент.

После пенсионной реформы 2015 года обязательной стал лишь страховой компонент пенсии, а накопительная стала добровольной. Куда же делась сейчас накопительная часть пенсии и что с ней стало?

к оглавлению ↑Что будет с накопительной частью пенсии, если не выбрать фонд?

Согласно ФЗ от 15.12.2001 № 167-ФЗ (ред. от 19.12.2016) «Об обязательном пенсионном страховании в Российской Федерации» работодатель обязан отчислять определённый процент от денег, заработанных сотрудником в ПФ (ИП делает отчисления сам за себя). Пенсионный фонд может быть, как государственным (ПФР), так и негосударственным (НПФ).

Граждане до наступления 2016 года могли решить, нужна ли им накопительная пенсия, если такого решения принято не было, то автоматически накопления перестали пополняться в обязательном порядке. Но ранее аккумулируемые денежные средства сохранились на счетах ПФ.

Граждане вправе сами выбирать фонд, который будет управлять средствами накопительной части пенсии. Но выбирать фонд совсем не обязательно, если этого не сделать, то скопленные финансы никуда не денутся, а будут храниться в государственном ПФР.

к оглавлению ↑Где хранятся деньги так называемых «молчунов»?

Если гражданин не проявляет инициативу по распоряжению своим накопительным компонентом, то он имеет статус так называемого «молчуна». Накопленные средства, созданные с 2002 по 2014 гг. хранятся на государственных счетах ПФР.

В декабре 2013 года были приняты два ФЗ:

В результате вступления в силу этих законов с 1 января 2015 г. обязательны стали только отчисления в страховую пенсию. Граждане могли распорядиться своими пенсионными отчислениями.

До 31 декабря 2015 г. можно было выбрать: все 16% переводить в страховую часть или 6% переводить в накопительную часть, а 10 % в страховую. У молчунов все 16% автоматически стали переводиться в страховую часть, но ранее скопленные средства сохранились.

Видео о том, что произошло с накопительной частью пенсии «молчунов»:

к оглавлению ↑Что ожидает этот вид отчислений в скором будущем?

Как мы уже выяснили, средства, которые уже накоплены в любом пенсионном фонде никуда не исчезают, кроме того, они застрахованы.

Лица, только начинающие свою трудовую деятельность, ещё могут выбрать формировать ли им накопительную пенсию. Но сейчас государством ведётся политика, направленная на полное исчезновение накопительной части пенсии или добровольное её формирование.

Справка! В скором времени возможно полное исчезновение обязательного этого компонента пенсии.

к оглавлению ↑Преимущества и недостатки

Рассмотрим плюсы и минусы страховой и накопительной пенсии:

- Страховые отчисления идут на выплаты пенсий действующим пенсионерам, а на счёте у гражданина, отчисляющего средства накапливаются баллы. Накопительная же часть государством использоваться не может, но она и не индексируется, в отличие от страховой.

- Накопительная часть пенсии может быть передана по наследству, в отличие от страховой.

- Если отчисляется накопительный взнос, то уменьшается размер страховых выплат, а это в дальнейшем времени скажется на накопленных баллах и размере страховой (обязательной) пенсии.

- В данное время введён мораторий на накопительную часть и все отчисляемые финансы уходят на страховую часть. Пополнять накопительный компонент возможно добровольными взносами и материнским капиталом.

Видео с разъяснениями об особенностях страховой и накопительной пенсии:

к оглавлению ↑Какими способами можно перевести в независимые организации?

Для передачи своих пенсионных накопления в НПФ необходимо обратиться в организацию одним из способов:

- личное обращение;

- обращение через портал Госуслуг;

- отправка заказного письма через Почту России;

- через доверенное лицо (доверенность оформляется у нотариуса).

Обратиться можно один раз в год до 31 декабря года, предшествующего переводу накопительной части в НПФ (то есть, если обратиться в январе 2017 года, то перевод произойдёт только с начала 2018 года).

Сама процедура оформления заявки на перевод совершается в один день:

- Происходит обращение в желаемый НПФ.

- Пишется заявление о переводе накоплений из государственного в НПФ.

- Происходит регистрация приёма заявления.

- Обратившемуся выдаётся расписка о принятых документах.

Скачать образец заявления о переводе НЧП из ПФР в НПФ

к оглавлению ↑Куда обратиться для получения трудовых выплат?

При наступлении права на получение пенсии, гражданин может обратиться за выплатами из накопительной части. Обращаться нужно в ту организацию, где аккумулировались накопления – в ПФР или НПФ. Если гражданин не уверен по поводу местонахождения накоплений, то он может обратиться за справкой в МФЦ или ПФР.

При личном обращении нужно предъявить документы: паспорт или иной документ, удостоверяющий личность, СНИЛС. Далее нужно заполнить заявление на выплату накоплений с указанием реквизитов для перечисления денежных средств.

Совет! При невозможности лично явиться в ПФ, можно обратиться через нотариально оформленное доверенное лицо, либо через почту России.

При обращении через почту отправляются копии документов, которые ранее заверяются у нотариуса.

По закону от 28.12.2013 № 424-ФЗ «О накопительной пенсии» накопленные средства можно получить в виде единовременной выплаты, пожизненных или срочных выплат.

Видео о том, кто и каким образом может получить накопительную часть пенсии:

к оглавлению ↑Заключение

Изменения в пенсионное законодательство в нашей стране происходят регулярно, поэтому каждому важно знать о них и о возможностях, которые предоставляет государство. Молчание и бездействие может обернуться потерей финансовых средств.

Всё о накопительной пенсии

Выбор варианта пенсионного обеспечения

До 31 декабря 2015 года гражданам 1967 года рождения и моложе необходимо выбрать для себя вариант пенсионного обеспечения – оставить только страховую часть пенсии и отказаться от накопительной, либо сохранить обе части своей будущей пенсии.

Варианты пенсионного обеспечения

|

Страховая часть + Накопительная часть |

Страховая часть |

Страховая часть является базовой формой государственного пенсионного обеспечения. Пенсия гарантирована, но ее размер зависит от ситуации, которая будет в стране на начало выплат, прежде всего – от соотношения числа работающих граждан и пенсионеров и от ситуации с госбюджетом.

Накопительная часть – это средства обязательных пенсионных накоплений, которыми в интересах будущего пенсионера управляют профессиональные участники рынка.

Сочетание накопительной и страховой части позволяет сформировать наиболее надежный вариант пенсионного обеспечения. Такая «комбинированная» пенсия состоит как минимум из двух элементов – бюджетного и рыночного, что помогает защитить потенциальные выплаты от различных по характеру рисков.

Составляющие будущей пенсии россиян

|

? |

Накопительная |

Страховая |

|

Как формируется |

В денежном выражении |

В индивидуальных пенсионных коэффициентах, стоимость которых может меняться в соответствии с числом работающих граждан и пенсионеров |

|

Откуда берется |

В результате инвестирования пенсионных средств профессиональными управляющими |

Из взносов активных на момент выплаты работников |

|

Что собой представляет |

Средства, учтенные на индивидуальном счете пенсионера в рублях |

Обязательство государства по распределению средств будущих работников |

|

Как индексируется |

Зависит от доходности портфеля |

С учетом текущей демографической и экономической ситуации. В 2016 году по решению правительства страховая пенсия будет индексирована на 4%, в то время как на 2015 год инфляция, по предварительным оценкам, составит 12% |

|

Право наследования |

Можно наследовать до назначения пенсии |

Не наследуется ни при каких условиях |

Варианты размещения накопительной части пенсии

|

Пенсионный фонд России |

Негосударственные пенсионные фонды |

|

|

Пенсионер вправе выбрать управляющую компанию, которой доверить свои средства |

После заключения договора НПФ сам выбирает, какой управляющей компании передавать средства пенсионера |

|

|

Государственная УК (Внешэкономбанк) |

Многочисленные негосударственные УК |

|

Как разместить свои средства?

|

В управляющей компании, в том числе государственной УК (Внешэкономбанке) |

В негосударственном пенсионном фонде

|

|

Подать заявление в любом отделении ПФР (лично или через доверенное лицо, по почте или с курьером) |

1. Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется) |

Особенности расчета средств пенсионных накоплений,

подлежащих передаче по заявлениям о досрочном переходе

по заявлениям, поданным застрахованными лицами в 2016 году

Инвестировать средства пенсионных накоплений может как Пенсионный фонд России, так и негосударственный пенсионный фонд, входящий в систему гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования.

ПФР инвестирует пенсионные накопления через государственную управляющую компанию Внешэкономбанк и частные управляющие компании, одну из которых гражданин может выбрать самостоятельно.

Смена страховщика происходит только при переходе из Пенсионного фонда России в негосударственный пенсионный фонд, из одного негосударственного пенсионного фонда в другой, а также из негосударственного пенсионного фонда в Пенсионный фонд России. При переводе пенсионных накоплений из одной управляющей компании в другую смены страховщика не происходит – им остается Пенсионный фонд России.

Пользоваться правом на смену страховщика можно ежегодно. Однако, инвестиционный доход сохраняется только при условии передачи средств не чаще, чем раз в пять лет.

Сменить страховщика можно и путем досрочного перехода, однако в случае отрицательного результата инвестирования это может повлечь уменьшение средств пенсионных накоплений (номинала страховых взносов) на сумму инвестиционного убытка. Исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком.

Потери средств пенсионных накоплений гражданина при подаче заявления о досрочном переходе в 2016 году

|

С какого года Вы формируете пенсионные накопления у текущего страховщика? |

Положительный результат инвестирования |

Отрицательный результат инвестирования |

|

С 2011 года и ранее |

Потеря инвестиционного дохода за 2016 год |

Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

|

С 2012 года |

Нет потери средств пенсионных накоплений |

|

|

В период с 2013 по 2015 год |

Потеря инвестиционного дохода за 2015–2016 годы |

Потеря пенсионных накоплений на сумму убытка от инвестирования за 2015–2016 годы |

|

С 2016 года |

Потеря инвестиционного дохода за 2016 год |

Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

Необходимые документы для подачи заявления

Страховое свидетельство обязательного пенсионного страхования (СНИЛС)Документ, удостоверяющий личность (паспорт гражданина РФ)Заявление о выборе управляющей компании

В ЧЕМ РАЗНИЦА МЕЖДУ СТРАХОВОЙ И НАКОПИТЕЛЬНОЙ ЧАСТЬЮ?

И страховая, и накопительная части пенсии формируются за счет страховых взносов, которые начисляет работодатель за своих работников.

В то же время, взносы на страховую часть фиксируются на индивидуальном лицевом счете в Пенсионном фонде в виде пенсионных прав, гарантированных государством, регулярно индексируются государством. Но сами деньги идут на выплату пенсий нынешним пенсионерам.

Взносы на накопительную часть пенсии живут другой, более сложной финансовой жизнью. Это реальные средства, которые можно передать в управление компании, эта компания будет вкладывать средства в инвестиционные проекты и тем самым увеличивать суммы с течением времени. Можно вместо управляющей компании выбрать негосударственный пенсионный фонд, который работает с несколькими управляющими компаниями, отслеживает состояние счета гражданина, снижает риски потерь.

КУДА ДЕНУТСЯ СРЕДСТВА НАКОПИТЕЛЬНОЙ ПЕНСИИ ПРИ ВЫБОРЕ ТАРИФА 0%

Все сформированные на этот момент пенсионные накопления граждан будут по-прежнему инвестироваться и выплачиваться в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Изменения коснутся будущих отчислений. Речь идет лишь о перераспределении взносов в пользу страховой части.

КАКОЙ ТАРИФ ВЫБРАТЬ: НОЛЬ ИЛИ ШЕСТЬ ПРОЦЕНТОВ?

Если говорить о преимуществах выбора 0 или 6 процентов, то необходимо пояснить:

Страховая часть пенсии – более консервативна, более гарантированная государством, так как средства страховой части пенсии ежегодно индексируются в зависимости от уровня инфляции и с учетом индекса роста доходов Пенсионного фонда в расчете на одного пенсионера.

Накопительная часть – более гибкая, но менее защищена со стороны государства. На накопительную часть пенсии начисляется инвестиционный доход, который получен в результате размещения Ваших средств в негосударственных пенсионных фондах либо в управляющих компаниях. Тариф 6% более интересен для застрахованных лиц, которые стремятся участвовать в формировании своих пенсионных накоплений.

В накопительной части при этом есть еще один плюс: эти средства могут наследоваться. В солидарной же системе, где находятся страховые взносы, они не наследуемы.

Каким будет размер тарифа страховых взносов на формирование накопительной части будущей пенсии, каждый должен решить самостоятельно. Не хотите задумываться о судьбе пенсионных накоплений — ничего не делайте. Тогда с нового года все 16% уйдут в страховую часть, и этими деньгами будет распоряжаться государство. Хотите сами распоряжаться частью пенсионных денег, уверены, что сумеете сделать это лучше — напишите заявление в Пенсионный фонд России или негосударственный пенсионный фонд, которому вы готовы доверить свои накопления.

ЧТО НУЖНО СДЕЛАТЬ, ЧТОБЫ СОХРАНИТЬ 6% НАКОПИТЕЛЬНОЙ ЧАСТИ ПЕНСИИ?

Если Вы никогда не подавали заявление о выборе управляющей компании или о переходе в негосударственный пенсионный фонд, то для того, чтобы сохранить 6-процентный тариф, Вам следует подать заявление о выборе УК либо НПФ. При этом, как и раньше, при переводе пенсионных накоплений в негосударственный пенсионный фонд Вам необходимо заключить с выбранным НПФ соответствующий договор об обязательном пенсионном страховании.

Для тех, которые в предыдущие годы хотя бы единожды подавали заявление о выборе управляющей компании либо о переходе в НПФ, и оно было удовлетворено, с 2014 года на накопительную часть пенсии будет по-прежнему перечисляться 6% тарифа.

ЧАСТО СЛЫШУ В НОВОСТЯХ, ЧТО НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ ЗАКРЫВАЮТСЯ, А НАКОПИТЕЛЬНЫЕ ПЕНСИИ ЛЮДЯМ НИКТО НЕ ВОЗВРАЩАЕТ… ИЛИ ВСЁ-ТАКИ УБЫТКИ ВОЗМЕЩАЮТСЯ?

В случае банкротства негосударственных пенсионных фондов они обязаны передать все имеющиеся пенсионные накопления и реестры клиентов обратно в ПФР в течение месяца. Если средств нет, а НПФ не вошел в систему гарантирования — за них деньги возмещает Банк России, но всего лишь по номиналу страховых взносов (без инвестиционного дохода).

ЕСЛИ АГЕНТЫ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ ПРИХОДЯТ ДОМОЙ И ПРОСЯТ ПОДПИСАТЬ ДОКУМЕНТЫ О ПЕРЕВОДЕ ПЕНСИИ, СТОИТ ЛИ ИМ ДОВЕРЯТЬ?

Прежде чем подписывать какие-либо бумаги, хорошо бы выяснить, кто в самом деле к Вам пришел и что за документы Вас просят подписать. Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если же Вы все-таки подписали документ, а только потом прочитали, то соответственно Ваши пенсионные накопления Вы и будете искать в том негосударственном пенсионном фонде, с которым не глядя подписали договор.

Хочу еще раз напомнить — сотрудники государственного Пенсионного фонда по домам не ходят, не проводят никаких сверок и агитаций, не подписывают никаких документов.

НАКОПИТЕЛЬНУЮ ПЕНСИЮ ОПЯТЬ ЗАМОРОЗИЛИ, ЧТО ЭТО ОЗНАЧАЕТ?

Говорить о замораживании пенсии вообще неправильно. Речь идет о том, что в течение 2016 года вся сумма страховых взносов идет на формирование страховой пенсии, а накопительная пенсия не финансируется. Такой порядок формирования будущей пенсии продлен и на следующий 2017 год. При этом все средства пенсионных накоплений, которые уже были сформированы на конец 2013 года, никуда не исчезают и не пропадают. Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

КАК УЗНАТЬ В КАКОМ ПЕНСИОННОМ ФОНДЕ НАХОДЯТСЯ НАКОПЛЕНИЯ?.

Узнать, где находятся Ваши пенсионные накопления, можно, через личный кабинет застрахованного лица на сайте ПФР. Кроме того, получить такую информацию можно, обратившись лично в клиентскую службу управления Пенсионного фонда по месту жительства.

КАК ПРАВОПРЕЕМНИК, Я УНАСЛЕДОВАЛА ПЕНСИОННЫЕ НАКОПЛЕНИЯ МОЕГО ОТЦА. ЧЕРЕЗ КАКОЕ УЧРЕЖДЕНИЕ Я МОГУ ПОЛУЧИТЬ ЭТУ ВЫПЛАТУ?

Как пояснила Наталья Карножицкая, начальник отдела организации и учета процесса инвестирования Отделения ПФР по Белгородской области, начиная с 2008 года, правопреемники умершего застрахованного лица имеют право получить его пенсионные накопления.

Согласно «Правилам выплаты ПФР правопреемникам умерших застрахованных лиц средств пенсионных накоплений» существуют 2 способа их получения:

– через почтовое отделение связи;

– путем перечисления средств на банковский счет.

При выборе правопреемником способа получения средств через Почту России из сумм, подлежащих выплате, будут произведены удержания в счет почтового сбора за осуществление почтового перевода (по установленным тарифам). Размер этого удержания составляет 2% от суммы выплаты.

Если способ выплаты выбран «путем перечисления средств на банковский счет», то правопреемнику необходимо представить в территориальный орган ПФР вместе со всеми документами копию сберегательной книжки или информацию о наличии счета с реквизитами банка. При выплате через кредитное учреждение средства пенсионных накоплений выплачиваются правопреемнику полностью (без удержания расходов на доставку).

Отмечу, что до истечения 6 месяцев с даты смерти застрахованного лица правопреемники имеют право изменить способ получения средств пенсионных накоплений. Для этого нужно подать заявление в территориальный орган ПФР.

Пенсионная реформа заставила задуматься о том, как накопить на пенсию. Узнала, что кроме НПФ можно перевести накопительную пенсию в частную управляющую компанию. Частично об этом уже написано в одной вашей старой статье, изменилось ли что-нибудь за прошедшие три года?

Также возник ряд вопросов:

- Можно вывести сейчас деньги из ПФР или уже поздно? Куда лучше вложиться, если не хочешь оставлять деньги в ПФР: в НПФ или в УК? Как выбрать надежную и доходную компанию для перевода пенсии и на какие показатели обращать внимание? Как выбрать подходящую инвестиционную стратегию УК и ПИФ для вложений?

- Какие риски несет перевод пенсии? Кто кроме АСВ гарантирует сохранность денег в случае банкротства НПФ или УК? Где хранятся сами накопления?

- Какие налоговые льготы и вычеты предусмотрены для тех, кто решил перевести пенсию? Можно ли получить вычет, если работодатель будет переводить пенсию в НПФ или УК?

- Какова процедура перевода? Какие бланки и заявления нужно заполнять и куда относить?

Спасибо.

Алина

Да, за последние три года система обязательного пенсионного страхования постоянно менялась, и сейчас правительство готовит очередные изменения. Но перевести свою накопительную пенсию в НПФ или УК все еще можно.

Алексей Кашников

работал агентом НПФ

Сначала разберитесь, что с вашей накопительной пенсией

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы родились раньше 1966 года, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать в 2014 году или позже, то попали под мораторий — накопительной пенсии у вас тоже нет. Поэтому распоряжаться накопительной пенсией вы сможете, только если успели что-то накопить с 2002 по 2013 год. В отдельной статье мы писали, как узнать размер своей накопительной пенсии.

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 год

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 годКуда лучше вложиться

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Организация, которой мы даем право работать с нашей пенсией, называется страховщиком по обязательному пенсионному страхованию. Страховщиком может быть ПФР или НПФ.

Как выбрать НПФ

ПФР и государственная управляющая компания. Если ничего не делать и никуда ничего не переводить, страховщиком становится Пенсионный фонд России. Он направит ваши средства в государственную управляющую компанию Внешэкономбанк (ВЭБ), в инвестиционный портфель «Расширенный». Тех, кто выбрал такой вариант, называют «молчунами». Можно не быть «молчуном» и выбрать УК ВЭБ через заявление.

Если решили не оставлять деньги в государственной управляющей компании, у вас два варианта: частная УК или негосударственный пенсионный фонд.

Частная управляющая компания. В этом случае страховщиком все равно остается ПФР, но он направит пенсионные накопления в УК, которую вы выберете из предложенного списка.

Управляющие компании для накопительной пенсииXLS, 60 КБ

Негосударственный пенсионный фонд (НПФ). Он тоже отдает ваши деньги управляющим компаниям, но не одной, а нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге окажется лучшим. Я выбрал негосударственный пенсионный фонд, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между УК и их инвестиционными портфелями.

Как выбрать НПФ, мы тоже писали в отдельной статье.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Из нынешнего списка УК дольше всех работают ЗАО «Лидер», АО «Сбербанк управление активами», «Портфельные инвестиции» и «ВТБ Капитал управление активами». Меньше всех — «РФЦ-капитал».

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Здесь управляющая компания просто выложила свою отчетность — непонятно, где искать доходность и стратегию инвестирования. Сам раздел «Управление пенсионными накоплениями» для частных лиц я тоже нашел не сразу

Здесь управляющая компания просто выложила свою отчетность — непонятно, где искать доходность и стратегию инвестирования. Сам раздел «Управление пенсионными накоплениями» для частных лиц я тоже нашел не сразу Здесь получше: УК выложила данные о доходности с 2004 года за каждый год, а не поквартально, как большинство остальных. Плюс сразу дали ссылку на инвестиционную декларацию

Здесь получше: УК выложила данные о доходности с 2004 года за каждый год, а не поквартально, как большинство остальных. Плюс сразу дали ссылку на инвестиционную декларациюИнвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

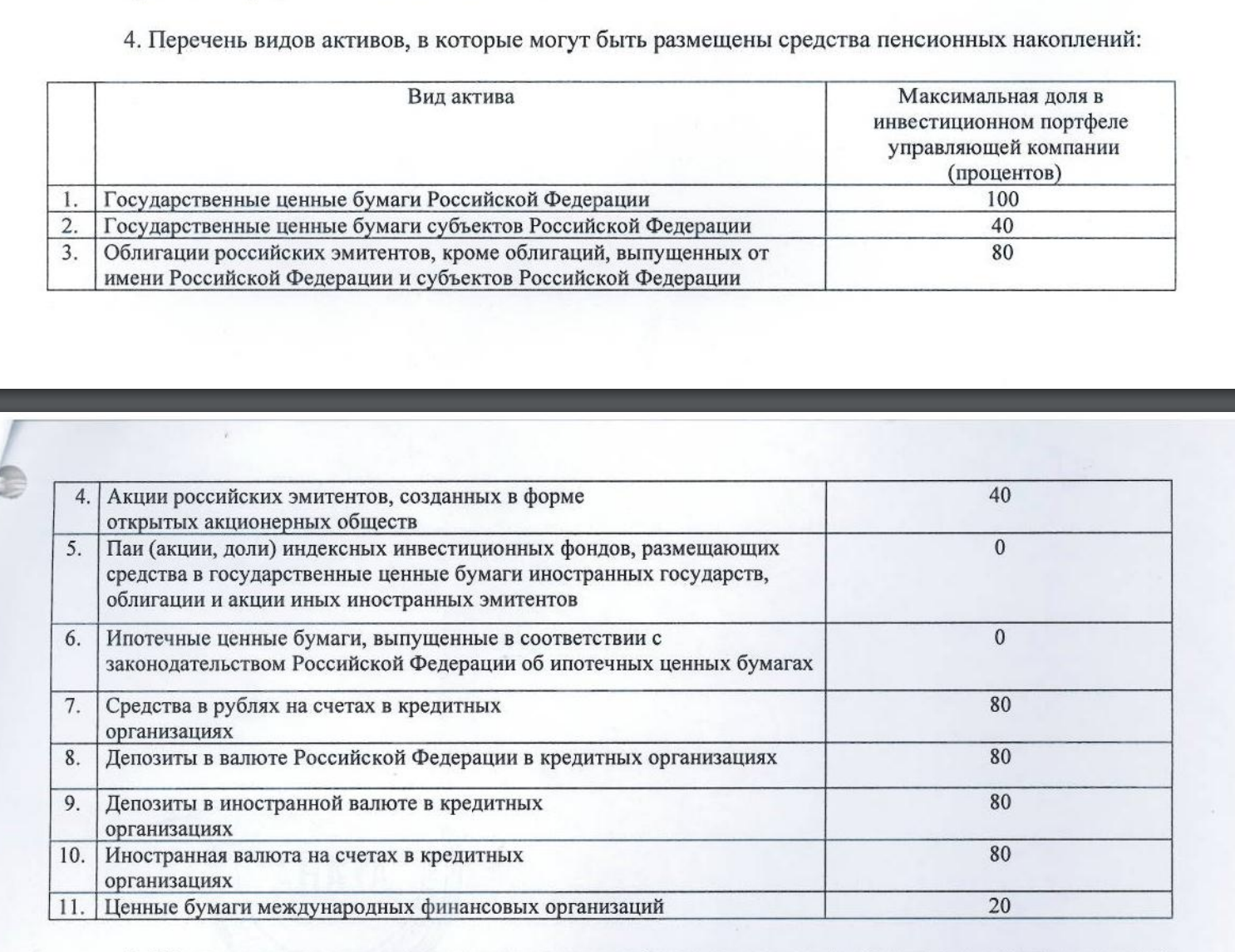

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Отрывок из инвестиционной декларации к портфелю «Консервативный» одной из частных УК

Отрывок из инвестиционной декларации к портфелю «Консервативный» одной из частных УК Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Советы и ответы АСВ по гарантированию пенсий

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

ст. 11 ФЗ № 111-ФЗ

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких. Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

Как получать две пенсии

За участие в таких программах действительно делают налоговый вычет, но перевод накопительной пенсии здесь ни при чем.

Как перевести

Пенсионные накопления перейдут в управляющую компанию или негосударственный пенсионный фонд на следующий год после подачи заявления.

В НПФ. Оформить переход в негосударственный пенсионный фонд можно при личном обращении в этот НПФ, в ПФР или через агентов. Можно сделать заявку через сайт фонда.

Мошенники в НПФ

Чтобы перевести деньги в негосударственный пенсионный фонд, вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из одного НПФ в другой НПФ.

- Согласие на обработку персональных данных.

При переходе в негосударственный пенсионный фонд можно потерять инвестиционный доход за несколько лет — деньги, которые пенсионный фонд заработал за счет ваших накоплений. Это происходит, когда страховщика меняют чаще одного раза в пять лет, и называется «досрочный переход». Без штрафа деньги переводят только в определенный год — это будет срочный переход. В 2020 году подать заявление на перевод из ПФР в НПФ без потерь могут:

- те, кто начал работать в 2011 году или раньше и не менял страховщика после 2011 года. Годом их перехода без потерь стал 2016, а потом — 2021;

- те, кто сменил страховщика в 2016 году. Для этого надо было подать заявление о переходе на год раньше, в 2015 году. Тогда ближайший год перехода без потерь — 2021.

Табличка, по которой ПФР предлагает определять потери при переводе пенсии в другой фонд

Во всех остальных случаях что-то из доходности вы потеряете. Например, если сменили фонд в 2017 году, а в 2020 решите опять его сменить, потеряете результаты инвестирования за четыре года: с 2017 по 2020. Год перехода без потерь в этом случае — 2022, заявление надо писать в 2021 году.

В управляющую компанию. Подать заявление можно при личном обращении в ПФР, через МФЦ или через портал госуслуг после полной регистрации на сайте. Договор с управляющей компанией заключать не нужно, поскольку страховщиком остается пенсионный фонд, а вы уже там числитесь. Контактировать с самой УК вам тоже необязательно.

При смене Внешэкономбанка на другую управляющую компанию штрафа за досрочный переход не будет, потому что страховщик не меняется.

Что делать вам

Стоит ли переводить. Узнайте, сколько у вас пенсионных накоплений. Оцените период инвестирования — это срок, который остался вам до пенсии. Учтите, что за счет работодателя накопления пока не прирастают, а доходность НПФ и частных УК выше государственной на длительных отрезках, в 5—10 лет. Тогда вам станет ясно, поздно или нет сейчас переводить накопления.

Что делать? 09.07.18Можно ли получать пенсию на карту другого банка?

Определитесь, что для вас лучше: негосударственный пенсионный фонд или другая управляющая компания в рамках ПФР.

Если решили сменить УК. Узнайте доходность своей потенциальной компании, предлагает ли она инвестиционные портфели, в чем их отличие. Для этого изучите сайт, поговорите по горячей линии. В результате станет понятно, стоит ли с ними связываться.

Если решили перейти в НПФ. Узнайте в пенсионном фонде, в каком году возможен срочный переход. Там же вам подскажут сумму возможных потерь при досрочном.

Если срочный переход будет как раз в следующем году, выбирайте фонд и звоните им. Если в следующем году перейти в НПФ без потерь нельзя, можете пока сменить УК и дожидаться там наступления периода для срочного перехода. Помните, что писать заявление на перевод нужно в предыдущем году. Например, если вы узнали, что срочный переход будет в 2021 году, договор заключаете в 2020. Тогда с января по март 2021 года он вступит в силу, и доходность сохранится.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Что происходит с вашей пенсией после смерти?

Когда вы умрете, ваш супруг, гражданский партнер или бенефициары могут получить доступ к вашей пенсии. Правила выплаты пенсий по случаю смерти будут различаться в зависимости от типа вашей пенсии и вашего возраста, когда вы ушли из жизни.

Что происходит с вашей пенсией после смерти?

В 2015 году были введены новые пенсионные правила, регулирующие все, начиная с того, как вы получаете пенсию, и до того, что может случиться с вашим пенсионным фондом после вашей смерти.Считается, что пенсии находятся за пределами вашего имущества, и это означает, что после смерти ваши бенефициары могут получить доступ к вашим пенсионным сбережениям без необходимости платить налог на наследство.

Большинство схем пенсионного обеспечения на рабочем месте и в частном секторе предоставляют пособия по смерти, и в случае вашей смерти ваши бенефициары должны связаться с администратором пенсионного плана для получения дополнительной информации. Если вы уже получаете свою государственную пенсию после смерти, ваш получатель пенсии должен обратиться в Пенсионную службу.

Что происходит с вашей частной пенсией, когда вы умираете?

Если вы являетесь участником пенсионного плана на рабочем месте или установили свою собственную пенсию, такую как SIPP или пенсия для индивидуального предпринимателя, у вас будет так называемая частная пенсия. Существует два основных типа: пенсии с установленными взносами и пенсии с установленными выплатами. Тип, который у вас есть, будет определять размер пенсии, которую могут получить ваши бенефициары, и когда они смогут ее выплачивать в случае смерти.

- Пенсии с установленными взносами

Основное пенсионное правило, определяющее размер пенсий с установленными взносами в случае смерти, — это ваш возраст, когда вы умрете, и уже начали ли вы получать пенсию.

Если вы умрете до своего 75-летия и не начали получать пенсию, она может быть передана вашим получателям без уплаты налогов. В этом случае частные пенсионные выплаты после смерти могут быть приняты как единовременная сумма, инвестированы в просадку или использованы для покупки аннуитета. У ваших бенефициаров есть два года, чтобы претендовать на смертную пенсию, после чего может начисляться точечный налог.

Если вы умрете до своего 75-летия, но уже начали получать свою пенсию, то, каким образом вы выбрали доступ к сбережениям, будет зависеть от действий ваших бенефициаров.Если вы сняли единовременную выплату и у вас остались денежные средства на вашем банковском счете за пределами вашей пенсии, это будет засчитано как часть вашего имущества, но если вы решили использовать списание средств, ваши бенефициары могут получить доступ к тому, что осталось в вашей пенсии, полностью облагаясь налогом. -свободно. Это может быть через просроченные платежи, единовременную выплату или покупку аннуитета.

Аннуитет после смерти немного сложнее. Если вы уже начали получать доход от аннуитета до смерти, обычно его нельзя передать бенефициару.Существуют определенные виды аннуитетов, которые имеют право на пенсию после смерти, включая совместную жизнь, аннуитеты с гарантированной стоимостью и гарантированный срок. Если у вас есть какой-либо из этих аннуитетов, ваши бенефициары смогут получать ваши будущие платежи без налога, однако могут применяться некоторые условия, и ваши бенефициары должны связаться с вашим провайдером аннуитета для получения дополнительной информации.

Если вы умрете после своего 75-летия, ваши бенефициары должны будут платить подоходный налог с любых оставленных вами пенсий.Это будет взиматься по предельной ставке подоходного налога, и, например, большое единовременное пособие в случае смерти может подтолкнуть их к более высокой ставке налога.

Чтобы обеспечить перевод вашей пенсии после вашей смерти, важно, чтобы ваш пенсионный провайдер знал контактные данные ваших назначенных бенефициаров. Если вы являетесь клиентом PensionBee, вы можете сделать это всего за несколько кликов на своей онлайн-панели.

Пенсии с установленными выплатами работают несколько иначе, поскольку их размер зависит от вашей зарплаты и от того, сколько лет вы проработали у своего работодателя.Основное пенсионное правило, определяющее размер пенсий при наступлении смерти, состоит в том, выходили ли вы на пенсию до смерти.

Если вы умрете до выхода на пенсию, ваша пенсия будет выплачиваться единовременно, в 2-4 раза превышающей вашу зарплату. Если после смерти вы моложе 75 лет, этот платеж не облагается налогом для ваших бенефициаров. Пенсии с установленными выплатами также обычно выплачивают так называемую «пенсию по случаю потери кормильца» супругу, гражданскому партнеру или ребенку-иждивенцу, но они облагаются налогом по предельной ставке подоходного налога.

Если вы уже вышли на пенсию после того, как умерли, пенсия с установленными выплатами обычно будет продолжать выплачивать пониженную пенсию вашему супругу, гражданскому партнеру или другому иждивенцу. Правила схемы будут определять, кто относится к категории иждивенцев, и, как правило, намного строже в отношении того, кто может получать пособие в случае смерти по сравнению с личной пенсией.

Что происходит с вашей государственной пенсией, когда вы умираете?

Возможно передать ваши выплаты в государственную пенсию после смерти, но это может пойти только вашему супругу или гражданскому партнеру.Основное пенсионное правило, регулирующее размер государственных пенсий в случае смерти, заключается в том, достиг ли вы пенсионного возраста до или после того, как последние изменения в государственной пенсии вступили в силу 6 апреля 2016 года.

Если вы достигли возраста государственной пенсии до 6 апреля 2016 года и получили базовую государственную пенсию, ваш супруг (а) или гражданский партнер может потребовать дополнительную государственную пенсию, которая основана на вашей записи в Национальный страховой взнос. В некоторых случаях может быть возможно передать единовременную выплату государственной пенсии в случае смерти, и ваш супруг (а) или гражданский партнер может претендовать на получение пособий по тяжелой утрате.

Если вы достигли возраста государственной пенсии после 6 апреля 2016 года и (будете) получать новую государственную пенсию, ваш супруг (а) или гражданский партнер могут унаследовать дополнительную выплату сверх вашей пенсии.

Легко добавляйте бенефициаров с PensionBee

Если у вас есть пенсия PensionBee, вы можете просто зайти в раздел своего профиля в онлайн-BeeHive, чтобы добавить или обновить своих бенефициаров.

Предупреждение о риске

Информация в этой статье не должна рассматриваться как финансовый совет.

Последнее изменение: 28-03-2019

,£ 1,4 миллиарда забытых пенсионных горшков: как стать пенсионным частным глазом и найти потерянные средства

Автор: Laura Shannon

Опубликовано: | Обновлено:

У вас есть пенсия, о которой вы забыли много лет назад? Там спрятаны удивительные 1,4 миллиарда фунтов, которые ждут, пока их заберут.Вот как найти свой.

КАК МОЖНО СЛЕДОВАТЬ ЗАБЫТОЙ ПЕНСИИ?

Масштаб проблемы огромен — 1,4 миллиарда фунтов стерлингов, по оценкам, забыты и спрятаны на счетах менее 5000 фунтов стерлингов.

Эти «застрявшие» горшки остаются, когда рабочие перемещаются между рабочими местами, особенно в начале своей карьеры.

По мере приближения выхода на пенсию многие сталкиваются с кошмарной задачей по поиску небольших средств — работа, которую Консультативная служба по пенсиям, финансируемая правительством консультационная служба для тех, кто собирается выйти на пенсию, предупреждает, что может быть «болезненно медленной».

Многие вкладчики не помнят, что даже начали платить в фонд или откладывали деньги. Другие будут уверены, что это навсегда, поскольку компании меняются, закрываются или просто поглощаются конкурентами.

Тогда возникает сложность требовать или переводить деньги. Могут быть наложены высокие платежи, независимо от того, будут ли средства перемещены или оставлены в покое — главное препятствие для объединения всех ваших сбережений в один банк.

Правительственные данные предполагают, что к 2050 году в систему будет добавлено 4,7 миллиона дополнительных небольших пенсионных горшков.

Это происходит благодаря автоматической регистрации — новая государственная пенсионная схема, заставляющая работников экономить, а также «высокий отток работы», когда работники переходят от одного работодателя к другому.

Министерство труда и пенсий недавно завершило консультации по этому вопросу, и этим летом ожидается обновление.

Но если правила радикально не изменятся, людям будет легче отследить забытые средства и вывести их, когда они больше всего в этом нуждаются.

В настоящее время около 70 000 человек связываются с DWP, чтобы помочь найти потерянную пенсию, и сотни запросов направляются Консультативной службой по пенсиям.

В то время, когда пенсионеры сталкиваются с полным эффектом налога на бабули, низкими ставками сбережений и сокращенными аннуитетами — доход, выплачиваемый за всю жизнь в обмен на пенсию, — воссоединение людей с потерянными средствами никогда не был более важным.

Людям часто мешают в поиске, потому что компании, в которых они работали, больше не существуют или были захвачены.

И потерянные записи компаний и бывших сотрудников являются еще одним препятствием в погоне за старыми пенсиями.

Чтобы получить бесплатную помощь в отслеживании пенсии, вы можете написать в Службу отслеживания пенсий в Tyneview Park, Whitley Road, Ньюкасл-апон-Тайн NE98 1BA; тел: 0845 6002 537.

Эта служба имеет доступ к информации о более чем 200 000 корпоративных и личных пенсионных схемах и будет искать вашу схему без взимания с вас платы.

Может быть в состоянии

.озадачен государственным пенсионным лабиринтом? Это чертовски сложно, поэтому мы попросили бывшего министра пенсий STEVE WEBB ответить на ваши самые распространенные вопросы

- До 2016 года государственная пенсия состояла из нескольких частей

- Базовая пенсия после 30-летнего взноса в фонд социального страхования

- Плюс дополнительная выплата, известная как государственная пенсионная схема, связанная с доходами

- Сегодня государственная пенсия основана только на том, сколько лет вы заплатили NIC

- Чтобы получить полную фиксированную ставку, вам необходимо начислить 35 лет взносов

- Некоторые накопили взносы как по старой, так и по новой системе

Амелия Мюррей Для The Daily Mail

Опубликовано: | Обновлено:

Каждую неделю читатели заполняют наш почтовый ящик вопросами о новой государственной пенсии.Многие говорят, что чувствуют себя сбитыми с толку новой системой, и им трудно понять, на что им следует иметь право на пенсию.

Итак, чтобы помочь вам ориентироваться в государственном пенсионном лабиринте, Money Mail составила список наиболее распространенных вопросов, которые мы получаем, и задала их бывшему министру пенсий и директору по политике инвестиционной компании Royal London Стиву Веббу.

Выплаты по фиксированной ставке: сегодня существует только одна государственная пенсия, которая основана на том, сколько лет вы выплачивали взносы в национальное страхование

Когда появилась новая система и почему?

Новая государственная пенсия была введена в апреле 2016 года с целью упростить предыдущую — очень сложную — систему.

До 2016 года государственная пенсия состояла из разных частей. Большинство людей получат базовую пенсию после внесения 30-летних взносов в систему национального страхования (NIC).

Кроме того, вы получаете дополнительную оплату, основанную на вашем заработке, известную как государственная пенсионная схема, связанная с доходами (Serps), или государственная вторая пенсия.

ПРОКРУТКА, ЧТОБЫ УЗНАТЬ, КАК ЗАПРОСИТЬ СТИВ ВАШ ПЕНСИОННЫЙ ВОПРОС

.Отчисления на пенсии за рубежом — Работа и доходы

Целью данной политики является обеспечение того, чтобы все соответствующие жители Новой Зеландии получали справедливый уровень государственной пенсии, независимо от того, полностью ли эта пенсия финансируется Новой Зеландией, частично финансируется Новой Зеландией и другой страной или полностью финансируется другой страной. страна. «Справедливый» здесь означает должное соблюдение интересов как пенсионеров, так и налогоплательщиков.

Политика означает, что новозеландцы, которые прожили в Новой Зеландии всю свою жизнь, не находятся в неблагоприятном положении по сравнению с другими людьми, которые работали за границей, или иммигрантами в Новую Зеландию, которые имеют право на получение пенсий за границу.

Чтобы получить право на получение пособия по старости Новой Зеландии, заявителю должен быть только 65 лет, постоянный житель Новой Зеландии, и прожить здесь не менее десяти лет с 20 лет, причем пять из них с 50 лет

Когда человек мигрирует в Новую Зеландию или возвращается домой за границу, он может принести с собой право на пенсию из другой страны. В некоторых случаях размер пенсии за рубежом может быть весьма значительным, особенно если человек мигрирует или возвращается в Новую Зеландию в более позднем возрасте.Если человек получит право на пенсию за границу, а также полный размер пенсии по выслуге лет в Новой Зеландии, он получит материальное преимущество по сравнению с людьми, которые всю жизнь прожили в Новой Зеландии.

Принцип единой пенсии

Политика прямого вычета также опирается на «принцип одной пенсии», что означает, что человек не должен иметь возможность получать две формы государственной финансовой помощи при одинаковых или сходных обстоятельствах. Например, ветеран старше 65 лет не может получать как пенсию ветерана, так и пенсионное обеспечение в Новой Зеландии, несмотря на то, что они могут соответствовать квалификационным критериям для обоих.Этот же принцип распространяется и на пенсии за рубежом.

Во многих других странах действуют пропорциональные пенсионные схемы, в которых размер пенсий, как правило, постепенно накапливается либо по взносам, либо по месту жительства, при этом полная пенсия становится доступной только после 30-50 лет взносов или проживания. В рамках пропорциональных пенсионных схем максимальный размер пенсии уменьшается с учетом периода, в течение которого лицо не вносило взносы в систему или не присутствовало в стране.

Как правило, когда работники перемещаются между странами с пропорциональными пенсионными схемами, они перестают подпадать под действие схемы первой страны и начинают охватываться схемой второй страны. Их пенсии в первой стране будут меньше, чем у работников, которые всю свою трудовую жизнь провели в первой стране. Однако, когда их пенсионные права по схемам первой и второй страны суммируются, заявитель получит то, что эквивалентно одной полной пенсии (отсюда и «принцип одной пенсии»).

Принцип единой пенсии действует легко, когда люди перемещаются между странами с пропорциональными пенсионными схемами. Однако новозеландская схема пенсионного обеспечения не имеет такой структуры. Политика прямого вычета — это механизм, обеспечивающий тем, кто проживал за границей и в Новой Зеландии, сумму, эквивалентную одной пенсии, и не более.

,