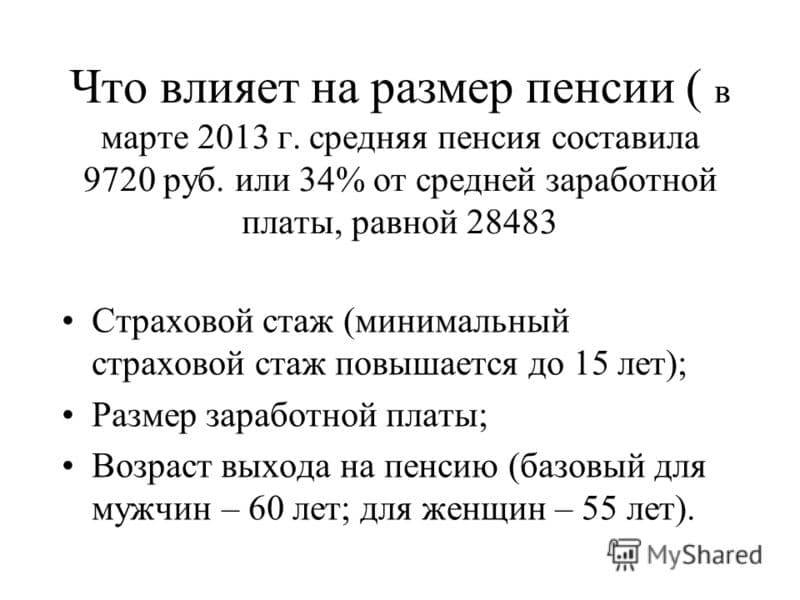

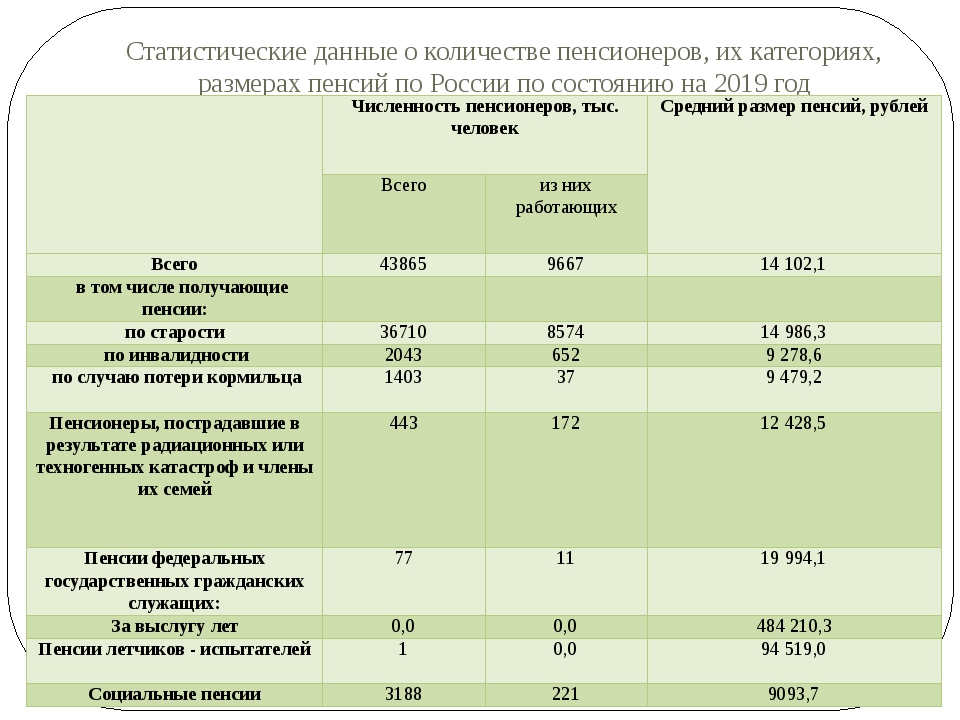

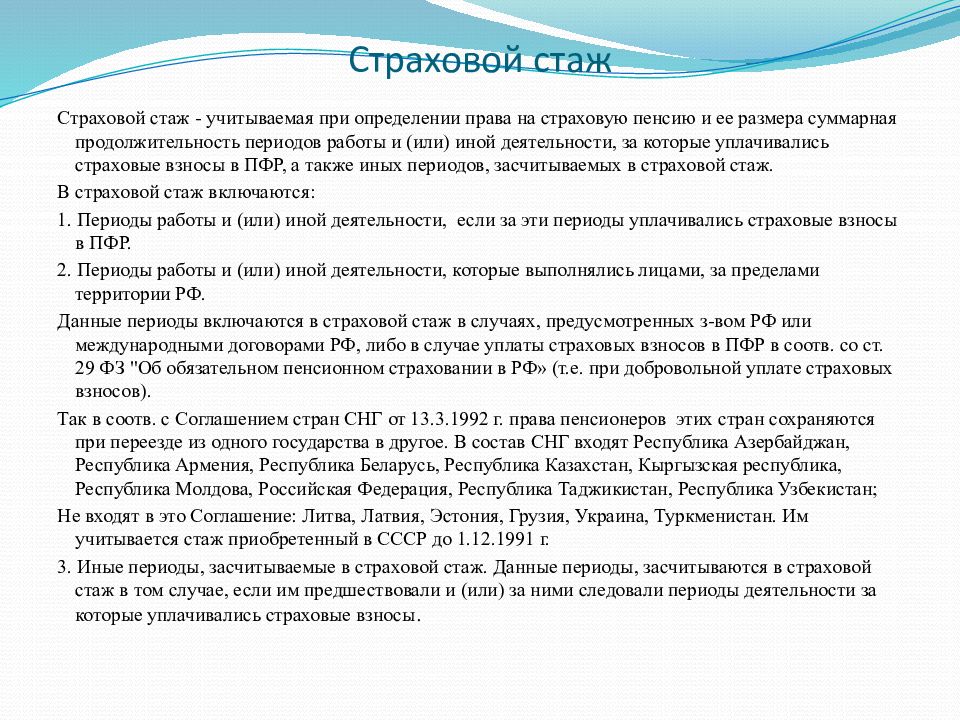

ЧТО ВЛИЯЕТ НА РАЗМЕР ПЕНСИИ?

Основными факторами, влияющими на размер пенсии являются:

– размер заработной платы: чем выше зарплата, тем выше пенсия. Если работодатель не делал взносы за своего работника в систему обязательного пенсионного страхования в полном объеме (например, в случае выплаты «серой» заработной платы), этот заработок в формировании пенсионного капитала не участвует;

– длительность страхового стажа: чем продолжительнее страховой стаж гражданина, тем больше у него будет сформировано пенсионных прав, за каждый год трудовой деятельности будет начисляться определенное количество пенсионных баллов;

– возраст обращения за назначением страховой пенсии: пенсия будет существенно повышена за каждый год, истекший после достижения пенсионного возраста до обращения за пенсией.

Кроме того, на размер пенсии влияет работа или проживание в условиях Крайнего Севера или в местностях, приравненных к Крайнему Северу

В действующих правилах расчета пенсии засчитываются в стаж такие социально значимые периоды жизни человека, как срочная служба в армии, уход за ребенком, ребенком-инвалидом, гражданином старше 80 лет. За эти так называемые «нестраховые» периоды присваиваются пенсионные баллы, если в эти периоды гражданин не работал. Однако важно помнить, что «нестраховые» периоды не включаются в «северный» стаж.

К нестраховым периодам, за которые предусмотрено начисление пенсионных баллов, относятся:

- уход одного из родителей за каждым ребенком до достижения им возраста полутора лет (баллы начисляются не более чем за 4 детей), но не более 6 лет в общей сложности;уход, осуществляемый трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;проживание за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;временное отстранение от должности (работы) в порядке, установленном уголовно-процессуальным законодательством Российской Федерации, лиц, необоснованно привлеченных к уголовной ответственности и впоследствии реабилитированных;прохождение военной службы по призыву, служба и (или) деятельность (работа), предусмотренные Федеральным законом от 04.

Поделиться новостью

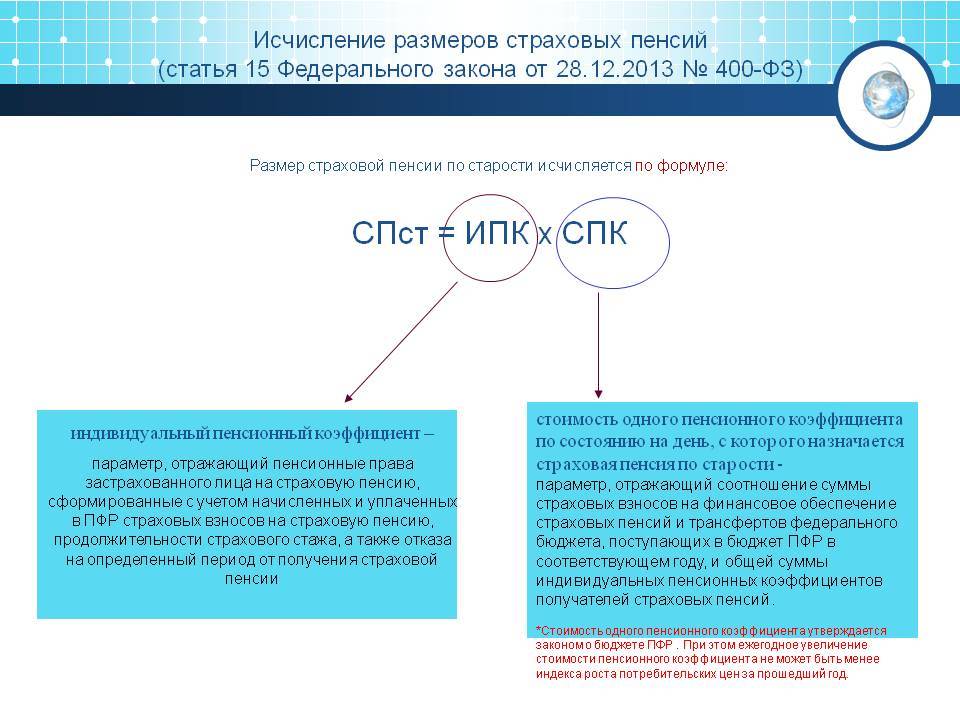

Статья 15. Размеры страховых пенсий / КонсультантПлюс

КонсультантПлюс: примечание.

Размер страховой пенсии в 2019 — 2024 годах корректируется с 1 января каждого года (ФЗ от 03.10.2018 N 350-ФЗ).

Статья 15. Размеры страховых пенсий

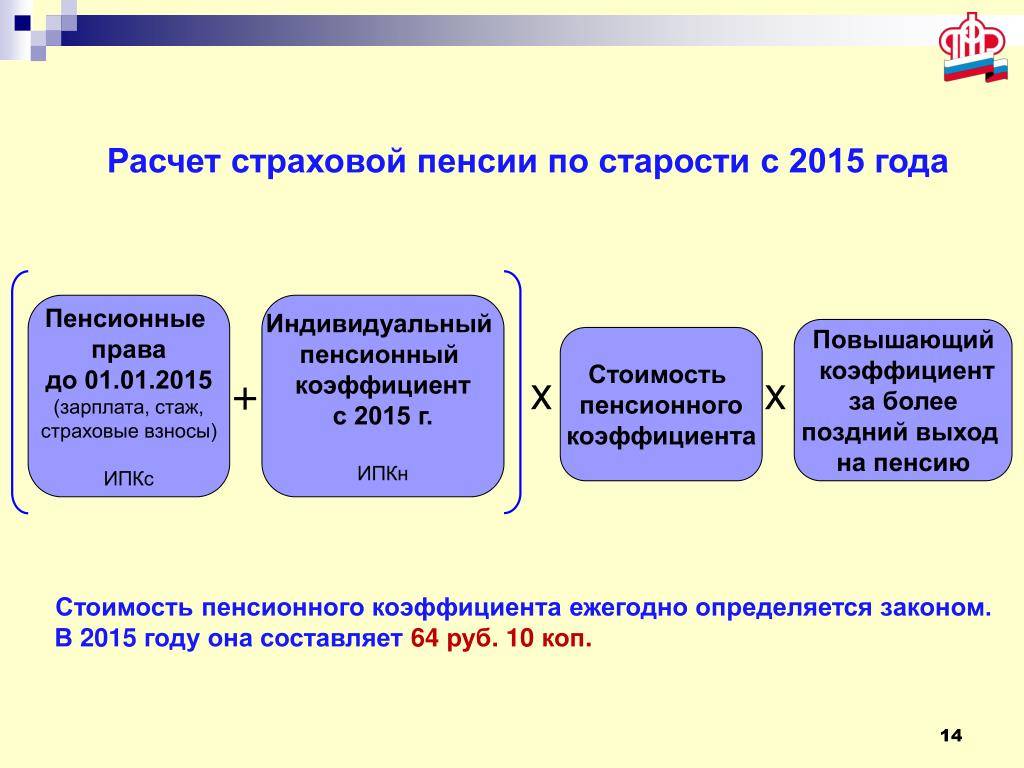

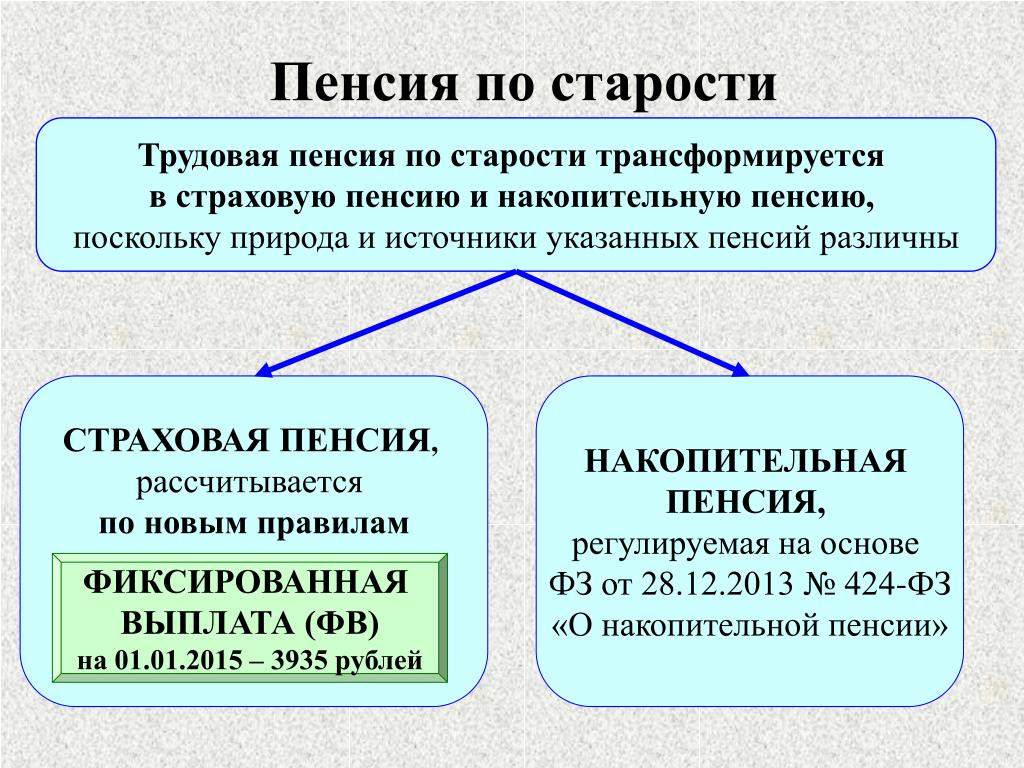

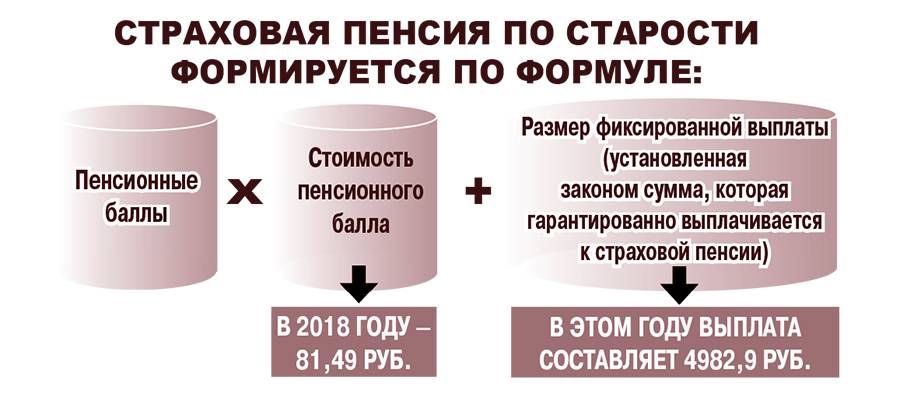

1. Размер страховой пенсии по старости определяется по формуле:

СПст = ИПК x СПК,

где СПст — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

КонсультантПлюс: примечание.

Об увеличении стоимости одного пенсионного коэффициента см. Справочную информацию.

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по старости.

2. Размер страховой пенсии по инвалидности определяется по формуле:

СПинв = ИПК x СПК,

где СПинв — размер страховой пенсии по инвалидности;

ИПК — индивидуальный пенсионный коэффициент;

КонсультантПлюс: примечание.

Об увеличении стоимости одного пенсионного коэффициента см. Справочную информацию.

3. Размер страховой пенсии по случаю потери кормильца каждому нетрудоспособному члену семьи умершего кормильца определяется по формуле:

СПспк = ИПК x СПК,

где СПспк — размер страховой пенсии по случаю потери кормильца;

ИПК — индивидуальный пенсионный коэффициент умершего кормильца;

КонсультантПлюс: примечание.

Об увеличении стоимости одного пенсионного коэффициента см. Справочную информацию.

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по случаю потери кормильца.

4. При назначении страховой пенсии по случаю потери кормильца каждому ребенку, указанному в пункте 1 части 2 статьи 10 настоящего Федерального закона, потерявшему обоих родителей, индивидуальный пенсионный коэффициент определяется путем суммирования индивидуальных пенсионных коэффициентов обоих родителей.

5. При назначении страховой пенсии по случаю потери кормильца каждому ребенку, указанному в пункте 1 части 2 статьи 10 настоящего Федерального закона, умершей одинокой матери индивидуальный пенсионный коэффициент увеличивается в два раза.

6. В случае, если страховая пенсия по случаю потери кормильца устанавливается в связи со смертью лица, которому на день смерти была установлена страховая пенсия по старости или страховая пенсия по инвалидности, размер страховой пенсии по случаю потери кормильца каждому нетрудоспособному члену семьи по его выбору определяется либо в соответствии с частью 3 настоящей статьи, либо по формуле:

СПспк = ИПКу / КН x СПК,

где СПспк — размер страховой пенсии по случаю потери кормильца;

ИПКу — индивидуальный пенсионный коэффициент умершего кормильца, с учетом которого исчислен размер страховой пенсии по старости или страховой пенсии по инвалидности по состоянию на день смерти кормильца;

КН — количество нетрудоспособных членов семьи умершего кормильца по состоянию на день, с которого назначается страховая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи;

КонсультантПлюс: примечание.

Об увеличении стоимости одного пенсионного коэффициента см. Справочную информацию.

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по случаю потери кормильца.

7. Размер страховой пенсии по случаю потери кормильца каждому ребенку, указанному в пункте 1 части 2 статьи 10 настоящего Федерального закона, которому установлена страховая пенсия по случаю потери кормильца за одного родителя, в случае смерти другого родителя определяется по формуле:

,

где СПспк — размер страховой пенсии по случаю потери кормильца;

— размер страховой пенсии по случаю потери кормильца за одного родителя, установленный по состоянию на день, с которого страховая пенсия по случаю потери кормильца назначается, как ребенку, потерявшему обоих родителей;

ИПК — индивидуальный пенсионный коэффициент умершего кормильца (другого родителя) по состоянию на день его смерти;

КонсультантПлюс: примечание.

Об увеличении стоимости одного пенсионного коэффициента см.

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого страховая пенсия по случаю потери кормильца назначается, как ребенку, потерявшему обоих родителей.

8. Размер страховой пенсии по случаю потери кормильца каждому ребенку, указанному в пункте 1 части 2 статьи 10 настоящего Федерального закона, которому установлена страховая пенсия по случаю потери кормильца за одного родителя, в случае смерти другого родителя, которому на день смерти была установлена страховая пенсия по старости или страховая пенсия по инвалидности, по его выбору определяется либо в соответствии с частью 7 настоящей статьи, либо по формуле:

,

где СПспк — размер страховой пенсии по случаю потери кормильца;

— размер страховой пенсии по случаю потери кормильца за одного родителя, установленный по состоянию на день, с которого страховая пенсия по случаю потери кормильца назначается, как ребенку, потерявшему обоих родителей;

ИПКу — индивидуальный пенсионный коэффициент умершего кормильца (другого родителя), с учетом которого исчислен размер страховой пенсии по старости либо страховой пенсии по инвалидности, по состоянию на день его смерти;

КН — количество нетрудоспособных членов семьи умершего кормильца (другого родителя) по состоянию на день, с которого страховая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи назначается, как ребенку, потерявшему обоих родителей;

КонсультантПлюс: примечание.

Об увеличении стоимости одного пенсионного коэффициента см. Справочную информацию.

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого страховая пенсия по случаю потери кормильца назначается, как ребенку, потерявшему обоих родителей.

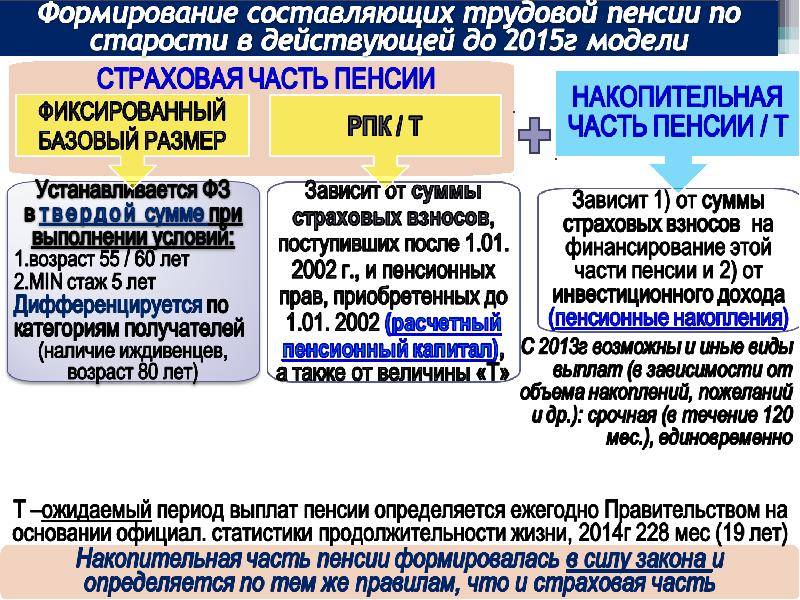

9. Величина индивидуального пенсионного коэффициента определяется по формуле:

ИПК = (ИПКс + ИПКн) x КвСП,

где ИПК — индивидуальный пенсионный коэффициент по состоянию на день, с которого назначается страховая пенсия по старости, страховая пенсия по инвалидности или страховая пенсия по случаю потери кормильца;

ИПКс — индивидуальный пенсионный коэффициент за периоды, имевшие место до 1 января 2015 года;

ИПКн — индивидуальный пенсионный коэффициент за периоды, имевшие место с 1 января 2015 года, по состоянию на день, с которого назначается страховая пенсия по старости, страховая пенсия по инвалидности или страховая пенсия по случаю потери кормильца;

КвСП — коэффициент повышения индивидуального пенсионного коэффициента при исчислении размера страховой пенсии по старости или страховой пенсии по случаю потери кормильца.

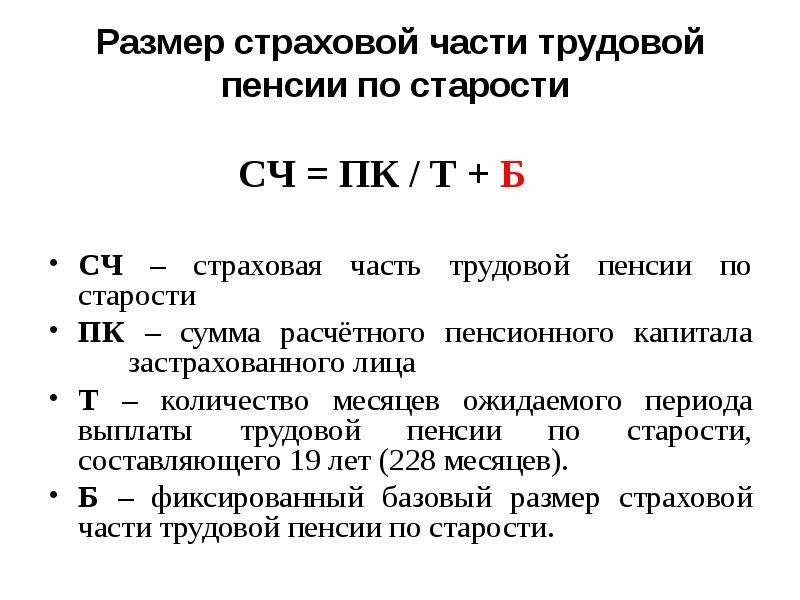

10. Величина индивидуального пенсионного коэффициента за периоды, имевшие место до 1 января 2015 года, определяется по формуле:

,

где ИПКс — индивидуальный пенсионный коэффициент за периоды, имевшие место до 1 января 2015 года;

П — размер страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности или трудовой пенсии по случаю потери кормильца (без учета фиксированного базового размера страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности или трудовой пенсии по случаю потери кормильца и накопительной части трудовой пенсии), исчисленный по состоянию на 31 декабря 2014 года по нормам Федерального закона от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации». При этом при назначении страховой пенсии по случаю потери кормильца детям, указанным в пункте 1 части 2 статьи 10 настоящего Федерального закона, потерявшим обоих родителей, или детям умершей одинокой матери ИПКс каждого умершего родителя или ИПКс умершей одинокой матери определяется исходя из размера трудовой пенсии по случаю потери кормильца (без учета фиксированного базового размера указанной пенсии), исчисленного по формуле, предусмотренной пунктом 1 или 4 статьи 16 Федерального закона от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации»;

— сумма коэффициентов, определяемых за каждый календарный год периодов, имевших место до 1 января 2015 года, указанных в части 12 настоящей статьи, в порядке, предусмотренном частями 12 — 14 настоящей статьи. При этом указанные периоды учитываются при определении , если они по выбору застрахованного лица не учитываются при исчислении размера страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности или трудовой пенсии по случаю потери кормильца в соответствии с Федеральным законом от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации», Федеральным законом от 21 марта 2005 года N 18-ФЗ «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан» и Федеральным законом от 4 июня 2011 года N 126-ФЗ «О гарантиях пенсионного обеспечения для отдельных категорий граждан»;

При этом указанные периоды учитываются при определении , если они по выбору застрахованного лица не учитываются при исчислении размера страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности или трудовой пенсии по случаю потери кормильца в соответствии с Федеральным законом от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации», Федеральным законом от 21 марта 2005 года N 18-ФЗ «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан» и Федеральным законом от 4 июня 2011 года N 126-ФЗ «О гарантиях пенсионного обеспечения для отдельных категорий граждан»;

К — коэффициент, для исчисления размера страховой пенсии по старости равный 1, а для исчисления размера страховой пенсии по инвалидности (по случаю потери кормильца) — отношению нормативной продолжительности страхового стажа инвалида (умершего кормильца) (в месяцах) по состоянию на день, с которого назначается страховая пенсия по инвалидности (по состоянию на день смерти кормильца), к 180 месяцам. При этом нормативная продолжительность страхового стажа до достижения инвалидом (умершим кормильцем) возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев;

При этом нормативная продолжительность страхового стажа до достижения инвалидом (умершим кормильцем) возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев;

КН — коэффициент, для исчисления размера страховой пенсии по старости и страховой пенсии по инвалидности равный 1, а для исчисления размера страховой пенсии по случаю потери кормильца — количеству нетрудоспособных членов семьи умершего кормильца по состоянию на день, с которого назначается страховая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи;

СПКк — стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 года, равная 64 рублям 10 копейкам.

11. Величина индивидуального пенсионного коэффициента за периоды, имевшие место с 1 января 2015 года, определяется по формуле:

,

где ИПКн — индивидуальный пенсионный коэффициент за периоды, имевшие место с 1 января 2015 года, по состоянию на день, с которого назначается страховая пенсия по старости, страховая пенсия по инвалидности или страховая пенсия по случаю потери кормильца;

— сумма индивидуальных пенсионных коэффициентов, определяемых за каждый календарный год, учитывающих ежегодные начиная с 1 января 2015 года отчисления страховых взносов в Пенсионный фонд Российской Федерации на страховую пенсию по старости в размере, эквивалентном индивидуальной части тарифа страховых взносов на финансирование страховой пенсии по старости за застрахованное лицо в соответствии с законодательством Российской Федерации о налогах и сборах и Федеральным законом от 15 декабря 2001 года N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

(в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

— сумма коэффициентов, определяемых за каждый календарный год иных засчитываемых в страховой стаж периодов, указанных в части 12 настоящей статьи;

К — коэффициент, для исчисления размера страховой пенсии по старости равный 1, а для исчисления размера страховой пенсии по инвалидности (по случаю потери кормильца) — отношению нормативной продолжительности страхового стажа инвалида (умершего кормильца) (в месяцах) по состоянию на день, с которого назначается страховая пенсия по инвалидности (по состоянию на день смерти кормильца), к 180 месяцам. При этом нормативная продолжительность страхового стажа до достижения инвалидом (умершим кормильцем) возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев;

КН — коэффициент, для исчисления размера страховой пенсии по старости и страховой пенсии по инвалидности равный 1, а для исчисления размера страховой пенсии по случаю потери кормильца — количеству нетрудоспособных членов семьи умершего кормильца по состоянию на день, с которого назначается страховая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи.

12. Коэффициент за полный календарный год иного засчитываемого в страховой стаж периода (НПi), предусмотренного пунктами 1 (период прохождения военной службы по призыву), 6 — 8 и 10 части 1 статьи 12 настоящего Федерального закона, а также периодов службы и (или) деятельности (работы), предусмотренных Федеральным законом от 4 июня 2011 года N 126-ФЗ «О гарантиях пенсионного обеспечения для отдельных категорий граждан», составляет 1,8. Коэффициент за полный календарный год иного периода (НПi), предусмотренного пунктом 3 части 1 статьи 12 настоящего Федерального закона, составляет:

(в ред. Федерального закона от 19.12.2016 N 437-ФЗ)

1) 1,8 — в отношении периода ухода одного из родителей за первым ребенком до достижения им возраста полутора лет;

2) 3,6 — в отношении периода ухода одного из родителей за вторым ребенком до достижения им возраста полутора лет;

3) 5,4 — в отношении периода ухода одного из родителей за третьим или четвертым ребенком до достижения каждым из них возраста полутора лет.

13. В случае, если периоды ухода, указанные в пунктах 1 — 3 части 12 настоящей статьи, совпадают по времени, коэффициент за полный календарный год указанных периодов (НПi) определяется как сумма коэффициентов, предусмотренных пунктами 1 — 3 части 12 настоящей статьи соответственно.

14. В случае, если продолжительность иного периода (НПi) в соответствующем календарном году (в том числе иных периодов, предусмотренных пунктами 1 — 3 части 12 настоящей статьи, совпадающих по времени) составляет менее полного года, коэффициент определяется исходя из фактической продолжительности соответствующего иного периода. При этом один месяц иного периода составляет 1/12 часть коэффициента за полный календарный год, а один день — 1/360 часть коэффициента за полный календарный год.

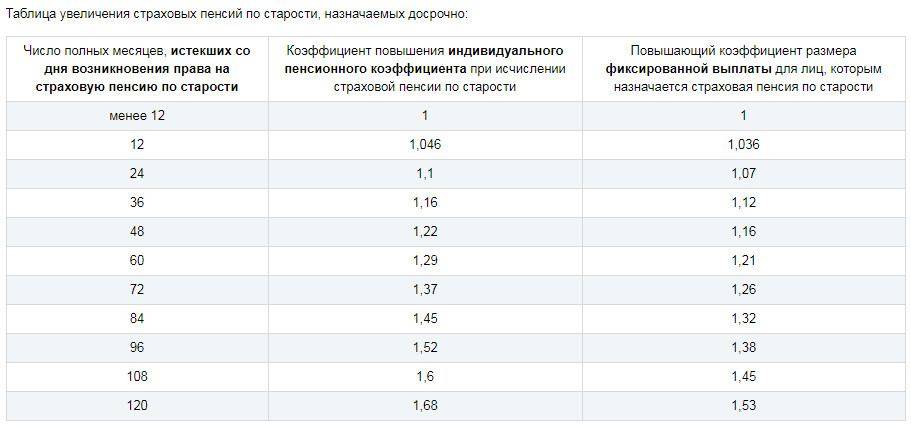

15. Коэффициент повышения индивидуального пенсионного коэффициента для исчисления размера страховой пенсии по старости и страховой пенсии по случаю потери кормильца применяется в случае:

1) назначения страховой пенсии по старости впервые (в том числе досрочно) позднее возникновения права на указанную пенсию, в том числе позднее возраста, предусмотренного приложениями 5 и 6 к настоящему Федеральному закону, и сроков ее назначения, предусмотренных приложением 7 к настоящему Федеральному закону;

(в ред. Федеральных законов от 23.05.2016 N 143-ФЗ, от 03.10.2018 N 350-ФЗ)

Федеральных законов от 23.05.2016 N 143-ФЗ, от 03.10.2018 N 350-ФЗ)

2) отказа от получения установленной (в том числе досрочно) страховой пенсии по старости и последующего восстановления выплаты указанной пенсии или назначения указанной пенсии вновь;

3) назначения страховой пенсии по случаю потери кормильца в связи со смертью кормильца, который не обращался за назначением страховой пенсии по старости (в том числе досрочно) после возникновения права на указанную пенсию, а также в случае отказа кормильца от получения установленной страховой пенсии по старости.

16. Коэффициент повышения индивидуального пенсионного коэффициента для исчисления размера страховой пенсии по старости и страховой пенсии по случаю потери кормильца не применяется в случае, если лицо является (являлось) получателем иной пенсии, за исключением накопительной пенсии, либо ежемесячного пожизненного содержания, предусмотренных законодательством Российской Федерации, за исключением граждан, имеющих право на одновременное получение различных пенсий в соответствии с законодательством Российской Федерации.

17. Коэффициент повышения индивидуального пенсионного коэффициента для исчисления размера страховой пенсии по старости и страховой пенсии по случаю потери кормильца определяется исходя из числа полных месяцев, истекших со дня возникновения права на страховую пенсию по старости, в том числе назначаемую досрочно, но не ранее чем с 1 января 2015 года до дня, с которого назначается страховая пенсия по старости (а в случае смерти застрахованного лица — до даты его смерти), и (или) истекших со дня прекращения выплаты страховой пенсии по старости в связи с отказом от получения установленной страховой пенсии по старости, в том числе назначенной досрочно, но не ранее чем с 1 января 2015 года до дня ее восстановления или назначения указанной пенсии вновь (в случае, если до даты смерти умерший кормилец после отказа от получения страховой пенсии по старости не обращался за ее восстановлением или назначением указанной пенсии вновь) по таблице согласно приложению 1 к настоящему Федеральному закону.

КонсультантПлюс: примечание.

Ч. 18 ст. 15 во взаимосвязи с другими нормами признана частично не соответствующей Конституции РФ (Постановление КС РФ от 28.01.2020 N 5-П).

18. Величина индивидуального пенсионного коэффициента определяется за каждый календарный год начиная с 1 января 2015 года с учетом ежегодных отчислений страховых взносов в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации о налогах и сборах по формуле:

ИПКi = (СВгод,i / НСВгод,i) x 10,

где ИПКi — индивидуальный пенсионный коэффициент, определяемый за каждый календарный год начиная с 1 января 2015 года с учетом ежегодных отчислений страховых взносов в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации о налогах и сборах и законодательством Российской Федерации об обязательном социальном страховании;

СВгод,i — сумма страховых взносов на страховую пенсию по старости в размере, рассчитываемом исходя из индивидуальной части тарифа страховых взносов на финансирование страховой пенсии по старости, начисленных и уплаченных (для лиц, указанных в частях 3 и 7 статьи 13 настоящего Федерального закона, уплаченных) за соответствующий календарный год за застрахованное лицо в соответствии с законодательством Российской Федерации о налогах и сборах и законодательством Российской Федерации об обязательном социальном страховании;

НСВгод,i — нормативный размер страховых взносов на страховую пенсию по старости, рассчитываемый как произведение максимального тарифа отчислений на страховую пенсию по старости в размере, эквивалентном индивидуальной части тарифа страховых взносов на финансирование страховой пенсии по старости, и предельной величины базы для начисления страховых взносов в Пенсионный фонд Российской Федерации за соответствующий календарный год.

(часть 18 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

КонсультантПлюс: примечание.

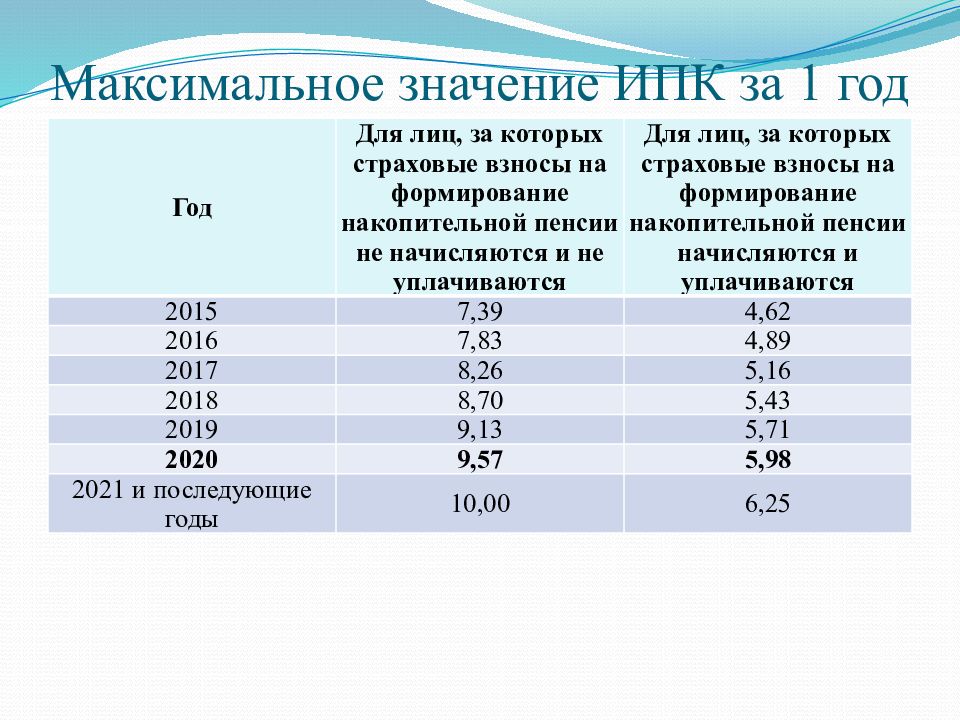

В период с 2015 по 2020 год максимальное учитываемое значение ИПК за соответствующий календарный год определяется согласно приложению 4.

19. Максимальное значение индивидуального пенсионного коэффициента, определяемое за каждый календарный год, учитывается в размере:

1) не свыше 10 — для застрахованных лиц, у которых в соответствующем году не формируются пенсионные накопления за счет страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации о налогах и сборах и законодательством Российской Федерации об обязательном социальном страховании;

2) не свыше 6,25 — для застрахованных лиц, у которых в соответствующем году формируются пенсионные накопления за счет страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации о налогах и сборах и законодательством Российской Федерации об обязательном социальном страховании.

(часть 19 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

КонсультантПлюс: примечание.

С 1 января 2025 года Федеральным законом от 03.10.2018 N 350-ФЗ часть 20 статьи 15 излагается в новой редакции.

КонсультантПлюс: примечание.

Действие ч. 20 ст. 15 приостановлено до 01.01.2025 (ФЗ от 03.10.2018 N 350-ФЗ).

20. Стоимость одного пенсионного коэффициента ежегодно увеличивается и устанавливается:

1) на 1 февраля — исходя из роста потребительских цен за прошедший год;

2) на 1 апреля — в соответствии с формулой:

,

где СПКi — стоимость одного пенсионного коэффициента соответствующего года;

ОбССi — объем поступлений от страховых взносов на выплату страховых пенсий;

ТрФБ — трансферты из федерального бюджета в бюджет Пенсионного фонда Российской Федерации на выплату страховых пенсий, учитываемые для расчета СПКi;

— сумма индивидуальных пенсионных коэффициентов получателей страховых пенсий, учитываемых для расчета СПКi.

КонсультантПлюс: примечание.

С 1 января 2025 года Федеральным законом от 03.10.2018 N 350-ФЗ часть 21 статьи 15 признается утратившей силу.

КонсультантПлюс: примечание.

Действие ч. 21 ст. 15 приостановлено до 01.01.2025 (ФЗ от 03.10.2018 N 350-ФЗ).

21. Стоимость одного пенсионного коэффициента ежегодно с 1 февраля увеличивается на индекс роста потребительских цен за прошедший год, размер которого устанавливается Правительством Российской Федерации.

КонсультантПлюс: примечание.

С 1 января 2025 года Федеральным законом от 03.10.2018 N 350-ФЗ часть 22 статьи 15 признается утратившей силу.

КонсультантПлюс: примечание.

Действие ч. 22 ст. 15 приостановлено до 01.01.2025 (ФЗ от 03.10.2018 N 350-ФЗ). О стоимости пенсионного коэффициента в 2019 — 2024 гг. см. ФЗ от 03.10.2018 N 350-ФЗ.

22. Стоимость одного пенсионного коэффициента ежегодно с 1 апреля устанавливается федеральным законом о бюджете Пенсионного фонда Российской Федерации на очередной год и плановый период. При этом ежегодное увеличение стоимости пенсионного коэффициента не может быть менее индекса роста потребительских цен за прошедший год.

При этом ежегодное увеличение стоимости пенсионного коэффициента не может быть менее индекса роста потребительских цен за прошедший год.

КонсультантПлюс: примечание.

С 1 января 2025 года Федеральным законом от 03.10.2018 N 350-ФЗ часть 23 статьи 15 признается утратившей силу.

КонсультантПлюс: примечание.

Действие ч. 23 ст. 15 приостановлено до 01.01.2025 (ФЗ от 03.10.2018 N 350-ФЗ).

23. Методика определения стоимости одного пенсионного коэффициента утверждается Правительством Российской Федерации.

24. Размер страховой пенсии по старости застрахованного лица, являвшегося получателем страховой пенсии по инвалидности, при установлении в соответствии с частью 6 статьи 22 настоящего Федерального закона данному лицу страховой пенсии по старости по достижении возраста, предусмотренного частью 1 или 1.1 статьи 8 настоящего Федерального закона, при наличии 15 лет страхового стажа и величины индивидуального пенсионного коэффициента не менее 30 и размер страховой пенсии по старости застрахованного лица, являвшегося получателем страховой пенсии по инвалидности в общей сложности не менее 10 лет, не могут быть менее размера страховой пенсии по инвалидности, который был установлен данным лицам по состоянию на день, с которого им была прекращена выплата указанной страховой пенсии по инвалидности._(2).jpg)

(в ред. Федерального закона от 23.05.2016 N 143-ФЗ)

25. При определении количества нетрудоспособных членов семьи, с учетом которых определяется размер страховой пенсии по случаю потери кормильца в соответствии с настоящей статьей, учитываются все нетрудоспособные члены семьи, имеющие право на указанную пенсию, в том числе лица, являющиеся получателями иной пенсии.

26. Величины индивидуальных пенсионных коэффициентов, определяемых в соответствии с настоящей статьей, округляются до трех знаков после запятой. Если четвертый знак равен 5 и выше, то третий знак увеличивается на единицу.

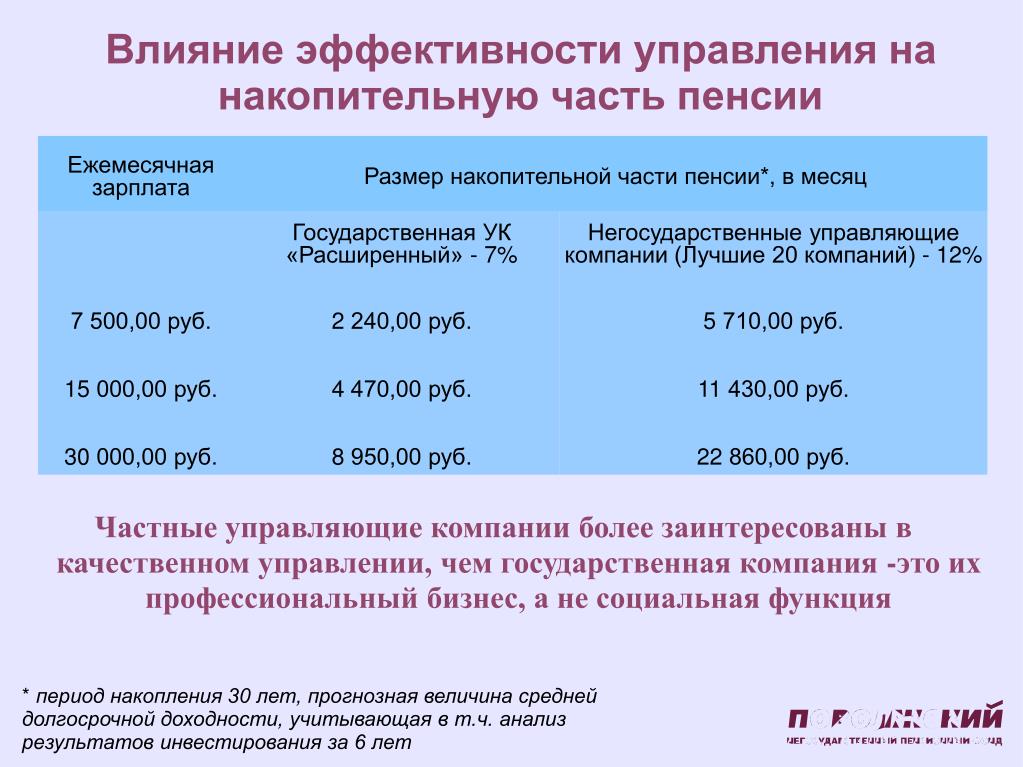

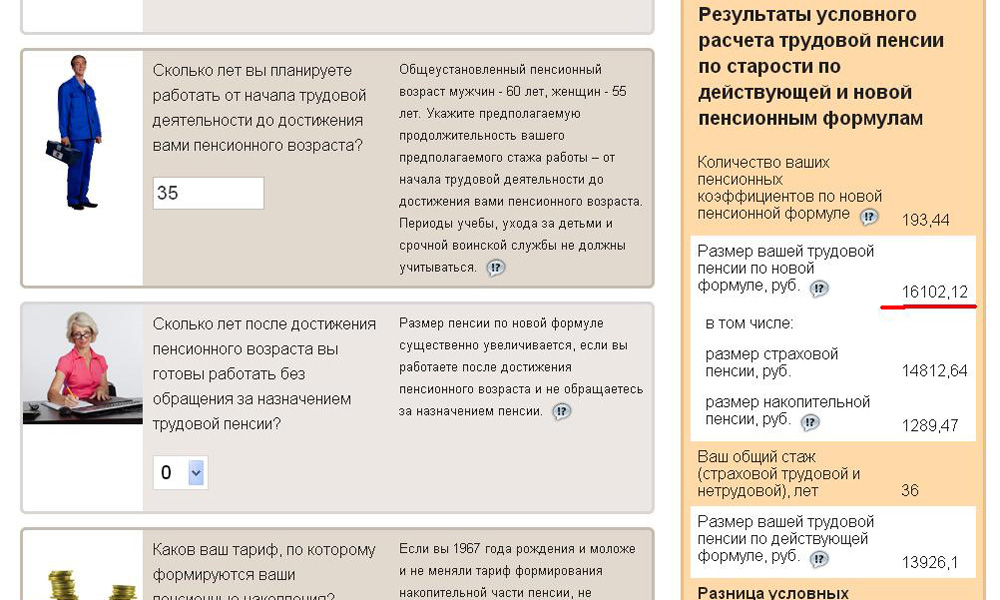

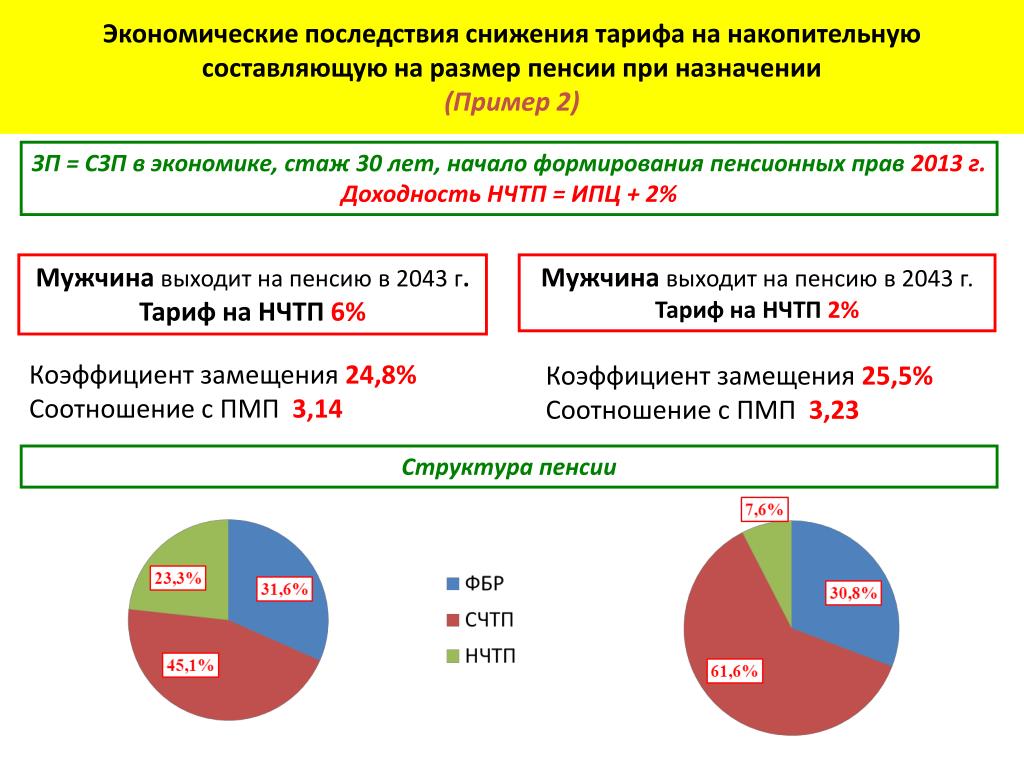

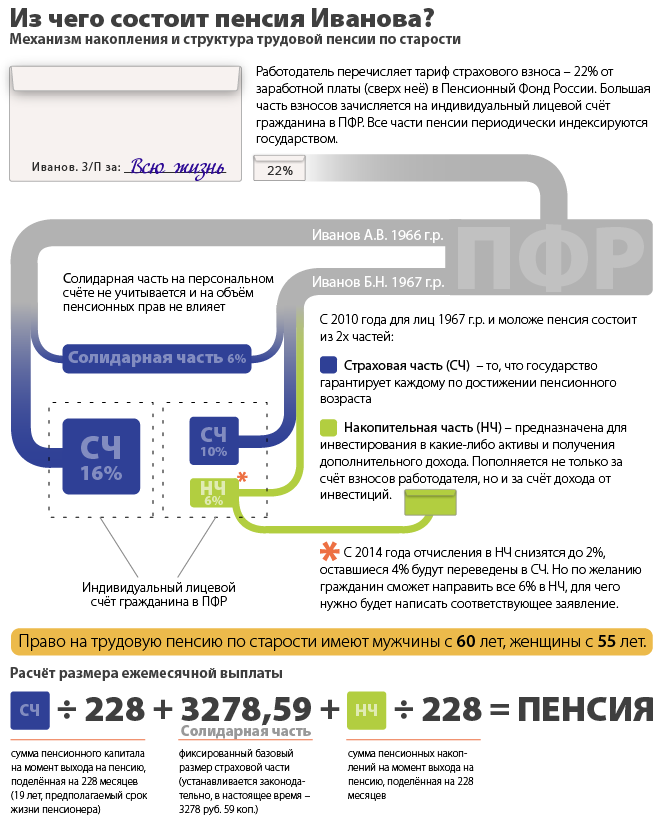

Основные факторы, влияющие на размер будущей пенсии

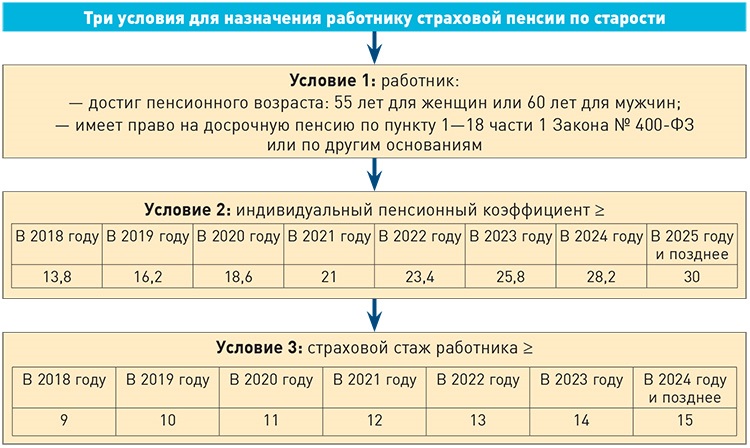

ГУ-УПФР № 11 по г. Москве и Московской области рекомендует обратить внимание на изменения условий назначения страховой пенсии по старости в 2018 году:

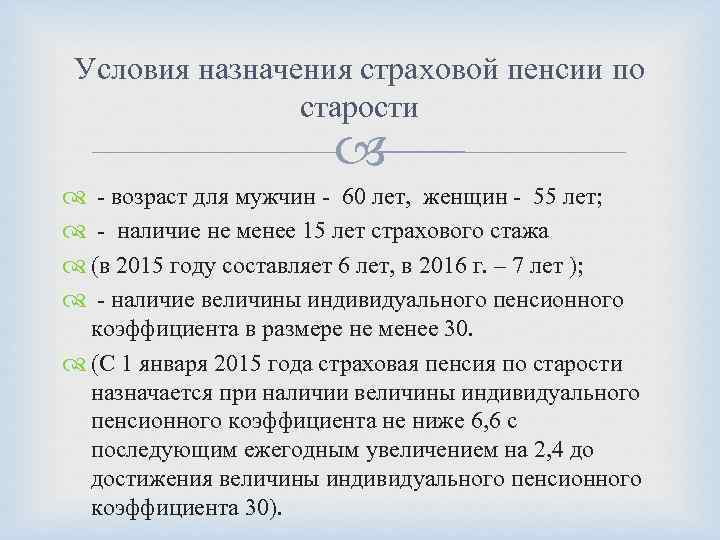

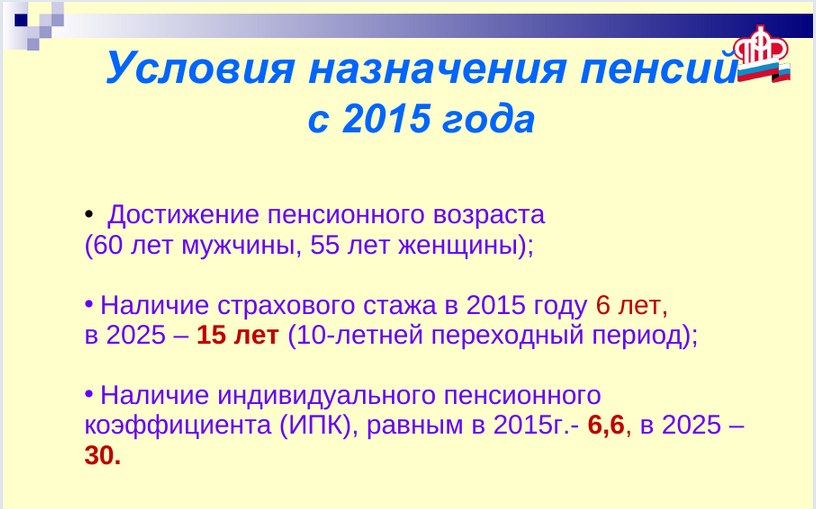

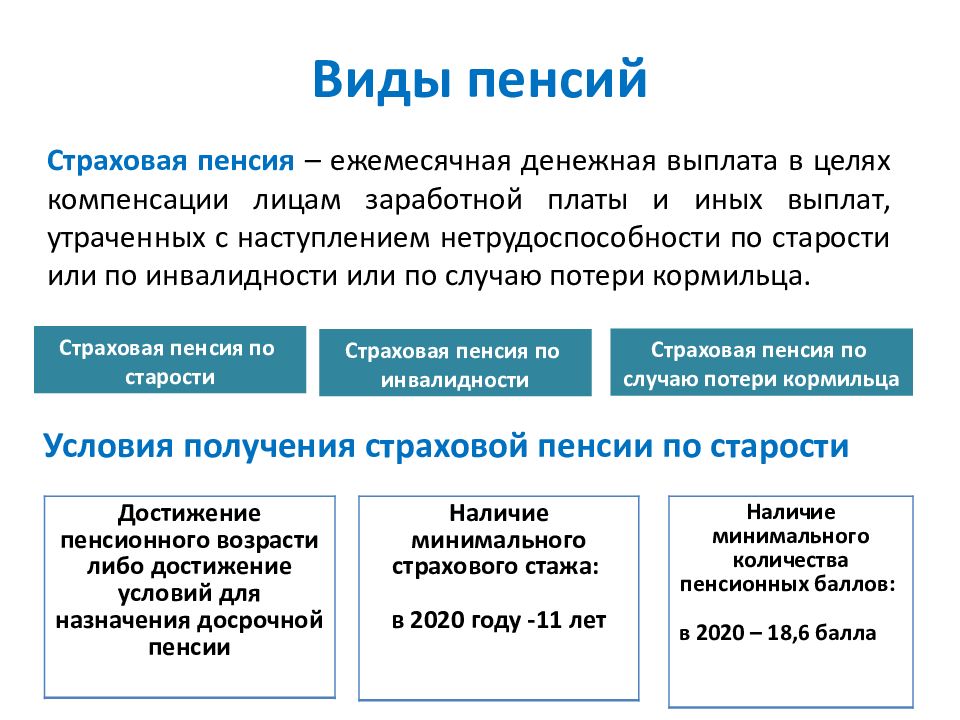

Продолжительность страхового стажа

Для получения права на страховую пенсию в 2018 году гражданину теперь необходимо иметь не менее 9 лет страхового стажа и 13,8 баллов. Требования, которые касаются возраста, не изменились: для женщин это 55 лет; для мужчин — 60 лет.

Требования, которые касаются возраста, не изменились: для женщин это 55 лет; для мужчин — 60 лет.

Возраст выхода на пенсию

Достижение пенсионного возраста наступает в 60 лет – для мужчин, 55 лет – для женщин. Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно.

Отметим, что за каждый год более позднего обращения за назначением пенсии, после возникновения права на неё, фиксированная выплата и страховая пенсия увеличиваются на премиальные коэффициенты.

Количество пенсионных баллов

За каждый год трудовой деятельности гражданина, при условии начисления работодателями или им лично страховых взносов на обязательное пенсионное страхование, у него формируются пенсионные права в виде пенсионных баллов. Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в ПФР и длительности страхового стажа. Для получения права на страховую пенсию в 2018 году нужно иметь не менее 13,8 пенсионных баллов.

Страховые взносы работодателя

Помните о том, что работодатель уплачивает за вас страховые взносы в Пенсионный фонд России, не вычитая данной суммы из заработной платы. Некоторые недобросовестные работодатели уклоняются от оплаты страховых взносов за своих сотрудников. Узнать о начисленной сумме страховых взносов можно через Личный кабинет гражданина на сайте ПФР. Если вы считаете, что какие-либо сведения не учтены или учтены не в полном объёме, обязательно обратитесь к работодателю для уточнения данных и представьте их в ПФР заблаговременно.

Размер официальной заработной платы

Страховые взносы уплачиваются только с официальной заработной платы.

Вариант пенсионного обеспечения

Каждый гражданин самостоятельно выбирает: формировать только страховую пенсию или же формировать и страховую, и накопительную пенсии. Когда вы принимаете решение о выборе варианта пенсионного обеспечения, не забывайте о том, что страховая пенсия формируется в пенсионных баллах. Стоимость балла ежегодно устанавливается и увеличивается государством.

Стоимость балла ежегодно устанавливается и увеличивается государством.

Сегодня большинство услуг Пенсионного фонда можно получить через интернет – не выходя из дома. В «Личном кабинете гражданина» можно найти подробную информацию о том, какие периоды вашей трудовой деятельности, места работы, размер начисленных работодателями страховых взносов зафиксированы на вашем индивидуальном лицевом счёте в Пенсионном фонде России. Также можно узнать о количестве пенсионных баллов и продолжительности стажа и многое другое.

Чтобы воспользоваться электронными услугами и сервисами ПФР, нужно быть зарегистрированным на сайте государственных услуг gosuslugi.ru. Дополнительной регистрации на сайте ПФР не требуется. Ключевые государственные услуги ПФР можно также получить через Единый портал госуслуг.

Адреса и контактные телефоны Клиентских служб Управления ПФР

Клиентская служба «Серпухов ул. Чехова, д.18, каб. №106и Серпуховской район»

Телефон 39-53-01

Клиентская служба «Протвино» ул. Победы, д.2, каб.№11 Телефон 34-36-19

Победы, д.2, каб.№11 Телефон 34-36-19

Клиентская служба «Пущино» мкр. «Д», д.8, каб.№1Телефон 73-18-92

Влияние на пенсию воспитания детей

Правом на каждую льготу может воспользоваться только один родитель. При этом родители могут распределить между собой разные права.

Например, в рамках льгот за воспитание детей один родитель может досрочно выйти на пенсию, а второй – получить надбавку.

Кто из родителей какими правами воспользуется, нужно согласовать в письменном виде и отправить заявления на выплату надбавки к пенсии за воспитание детей и отказ от надбавки на адрес [email protected]. Если соглашение недостижимо, права делятся между родителями поровну.

Как годы стажа, так и надбавка к пенсии обеспечивают твердую сумму, размер которой зависит в том числе от годового коэффициента, который корректируется ежегодно к 1 апреля.

Например, с 1 апреля 2021 года пенсионный годовой коэффициент составляет 7,206 евро. Подробнее об индексации пенсий.

Подробнее об индексации пенсий.

Надбавка начисляется на все виды пенсии, кроме народной пенсии, пенсии по выслуге лет и спецпенсии. В случае, если размер пенсии по старости определяется не по данным трудового стажа пенсионера, надбавка к пенсии также не начисляется.

Пример 1: Пеэтер и Инга состоят в браке. У них трое детей. Первый ребенок 1979 года, второй 1984 года и третий 1992 года рождения. Когда Пеэтер вышел на пенсию, семейный совет решил, что надбавка за воспитание детей причитается именно ему.

В расчет его пенсии вошли по 2 года стажа за первого и второго ребенка и ежемесячная надбавка к пенсии в размере 1,5 годового коэффициента. За воспитание третьего ребенка Пеэтер получил надбавку к пенсии в размере 3,5 годовых коэффициентов, поскольку тот родился после 1991 года.

Пример 2: У Каспара и Лийи ребенок 2014 года рождения. Лийа подключилась ко II пенсионной ступени, Каспар нет. Семейный совет решил, что вносы в накопительную пенсию II ступени, полагающиеся с рождения и до трехлетия ребенка, будет получать Лийа. А значит, Каспар лишается возможности в будущем получить надбавку к пенсии за этот период.

А значит, Каспар лишается возможности в будущем получить надбавку к пенсии за этот период.

Влияет ли на размер пенсии по старости наличие несовершеннолетнего ребенка?

Влияет ли на размер пенсии по старости наличие несовершеннолетнего ребенка? ENGЕсли Вы хотите открыть английскую версию официального портала Правительства Ростовской области, пожалуйста, подтвердите, что Вы являетесь реальным человеком, а не роботом. Спасибо.

If you want to open the English version of the official portal Of the government of the Rostov region, please confirm that you are a human and not a robot. Thanks.

Сайты органов властиДата публикации: 19 июл. 2019 08:55

Получателям страховых пенсий, на иждивении которых находятся нетрудоспособные члены семьи, устанавливается повышение фиксированной выплаты в составе пенсии.

Нетрудоспособными членами семьи признаются, в частности, дети, не достигшие возраста 18 лет, а также дети, обучающиеся по очной форме обучения по основным образовательным программам в организациях, осуществляющих образовательную деятельность, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет.

Ещё вопросы по теме

Размещено: 19 июл. 2019 08:55

Изменено: 19 июл. 2019 08:55

Количество просмотров: 250

Поиск по разделу производится только по той форме слова, которая задана, без учета изменения окончания.

Например, если задан поиск по словам Ростовская область, то поиск будет производиться именно по этой фразе, и страницы, где встречается фраза Ростовской области, в результаты поиска не попадут.

Если ввести в поиск запрос Ростов, то в результаты поиска будут попадать тексты, в которых будут слова, начинающиеся с Ростов, например: Ростовская, Ростовской, Ростов.

Лучше задавать ОДНО ключевое слово для поиска и БЕЗ окончания

Для более точного поиска воспользуйтесь поисковой системой сайта

Кому положен перерасчет льготной пенсии?

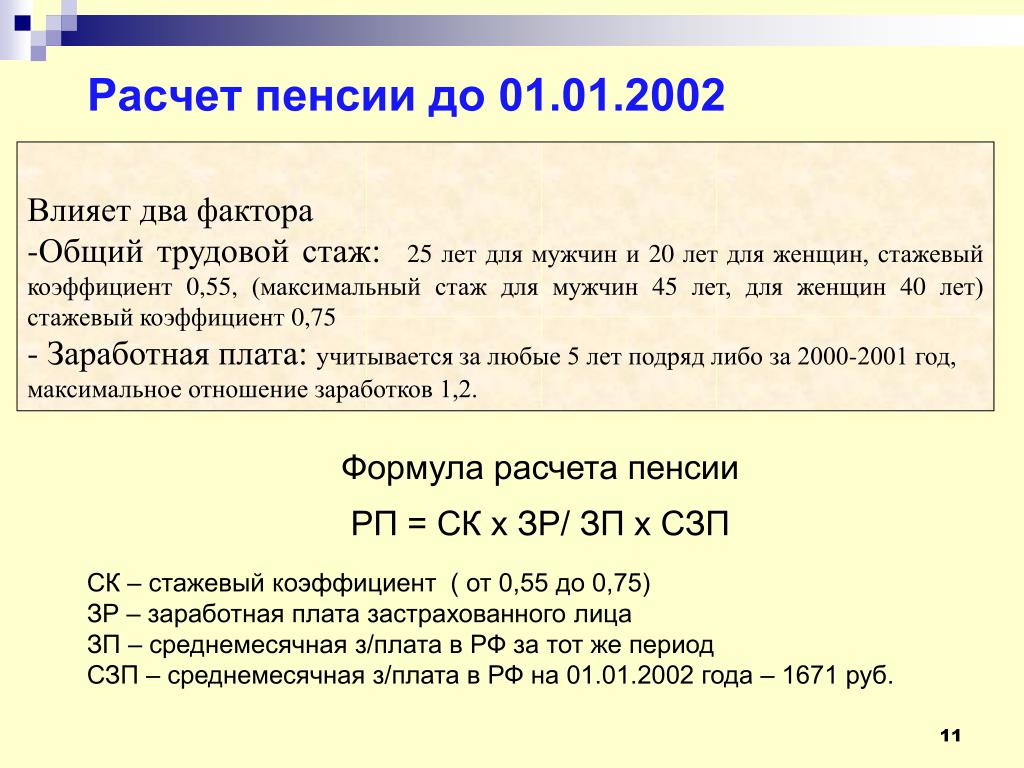

В газете «Домовой Совет» за июнь 2016 года вышла статья, в которой написано, что тем пенсионерам, которые работали на вредном производстве, с момента вступления в силу Закона «О страховых пенсиях» положен перерасчет пенсии.По этому поводу пресс-служба Отделения ПФР по Приморскому краю поясняет.

В связи с вступлением в силу с 1 января 2015 года Федерального закона «О страховых пенсиях» каких-либо изменений в расчете размера пенсии работникам вредных производств не произошло.

Как и ранее, производится оценка пенсионных прав: определяется размер пенсии на 1 января 2002 г. с учетом имеющегося трудового стажа на эту дату и размера заработной платы.

с учетом имеющегося трудового стажа на эту дату и размера заработной платы.

Как известно, граждане выходят на пенсию по достижении общеустановленного возраста. А у людей, долго работавших во вредных и опасных условиях труда (они определяются Списком № 1 и № 2 и другими Списками), есть дополнительный вариант оценки пенсионных прав. Размер пенсии может быть определен с учетом отработанного стажа на соответствующих видах работ, так называемого «льготного» стажа.

Но если у гражданина на 1 января 2002 года нет необходимой продолжительности требуемого льготного стажа и (или) общего трудового стажа, то нет и правовых оснований для оценки пенсионных прав, исходя из льготного стажа, как при назначении пенсии по старости, так и впоследствии для ее перерасчета. Продолжительность льготного стажа, выработанного после 1 января 2002 года, на размер пенсии не влияет.

Рассмотрим ситуацию, аналогичную изложенной в газете.

Мужчина на 1 января 2002 года имеет стаж по Списку №1 10 лет, по Списку №2 – 6 лет, общий трудовой стаж – 25 лет. По достижении возраста 50 лет в 2010 году ему была назначена пенсия по Списку №1.

По достижении возраста 50 лет в 2010 году ему была назначена пенсия по Списку №1.

Если суммировать стаж по двум спискам, то получается 16 лет – то есть более 12 лет и 6 месяцев, необходимых для льготной пенсии по Списку № 2. В этом случае при достижении 55-летнего возраста, когда возникнет право на досрочную пенсию по старости по Списку № 2, он может оценить свои пенсионные права с учетом выработанного стажа по Списку № 2. Для этого необходимо подать соответствующее заявление в территориальный орган Пенсионного фонда по месту получения пенсии.

Подобные перерасчеты в сторону увеличения в Приморском крае уже производились – в рамках действия Федерального закона «О трудовых пенсиях в Российской Федерации». Основанием служили личные обращения пенсионеров, имеющих соответствующее право.

Лидия Смыченко,

руководитель пресс-службы Отделения ПФР

по Приморскому краю

Влияние старения населения на пенсии

Старение населения: пенсионная политика сама по себе не предотвратит сокращение относительной численности рабочей силы

Старение населения — это быстро нарастающая долгосрочная тенденция. Мы можем показать это с помощью коэффициента демографической нагрузки пожилого возраста — демографического показателя, который измеряет размер нетрудоспособных возрастных групп населения по отношению к людям трудоспособного возраста. 1 На рис. 1 показаны средние значения для стран ОЭСР.В 1980 г. на каждые 100 человек трудоспособного возраста (то есть в возрасте от 20 до 64 лет) приходилось 20 человек в возрасте 65 лет и старше. К 2015 году это число увеличилось на 40%, до 28 человек в возрасте 65 лет и старше на каждые 100 человек трудоспособного возраста. Если спрогнозировать вперед еще на 35 лет, соотношение будет 53 к 100 в 2050 году, исходя из прогнозов смертности ООН (United Nations 2017) — дальнейшее увеличение на 90%. Это потому, что мы живем дольше и рожаем меньше детей.

Мы можем показать это с помощью коэффициента демографической нагрузки пожилого возраста — демографического показателя, который измеряет размер нетрудоспособных возрастных групп населения по отношению к людям трудоспособного возраста. 1 На рис. 1 показаны средние значения для стран ОЭСР.В 1980 г. на каждые 100 человек трудоспособного возраста (то есть в возрасте от 20 до 64 лет) приходилось 20 человек в возрасте 65 лет и старше. К 2015 году это число увеличилось на 40%, до 28 человек в возрасте 65 лет и старше на каждые 100 человек трудоспособного возраста. Если спрогнозировать вперед еще на 35 лет, соотношение будет 53 к 100 в 2050 году, исходя из прогнозов смертности ООН (United Nations 2017) — дальнейшее увеличение на 90%. Это потому, что мы живем дольше и рожаем меньше детей.

На рис. 1 также показаны прошлые тенденции общего коэффициента демографической нагрузки — демографического показателя, который более важен для отражения влияния демографии на ВВП на душу населения, поскольку он включает лиц моложе трудоспособного возраста. Он определяется как количество лиц моложе 20 лет или 65 лет и старше на каждые 100 человек трудоспособного возраста.

Он определяется как количество лиц моложе 20 лет или 65 лет и старше на каждые 100 человек трудоспособного возраста.

Рисунок 1 Коэффициент демографической нагрузки пожилого возраста (OADR) и общий коэффициент демографической нагрузки (TDR)

Примечания : На основе трудоспособного возраста, определяемого как возрастная группа 20–64 лет. Невзвешенные средние значения по странам ОЭСР, прогнозы после 2015 г.

Источник : расчет авторов на основе данных Организации Объединенных Наций (2017 г.).

Несмотря на существенное увеличение коэффициентов демографической нагрузки пожилого возраста, средний общий коэффициент демографической нагрузки в ОЭСР снизился с 0 до .с 80 в 1980 г. до примерно 0,65 в 2015 г. Ключевым фактором было резкое снижение рождаемости до конца 1990-х гг., что привело к резкому сокращению относительного числа молодых людей. В 1980 г. на каждые 100 человек трудоспособного возраста приходилось около 60, а в 2015 г. — менее 40. Это более чем компенсировало влияние старения на относительную численность рабочей силы и облегчило финансирование расширения высшего образования.

— менее 40. Это более чем компенсировало влияние старения на относительную численность рабочей силы и облегчило финансирование расширения высшего образования.

Однако число молодых людей на каждые 100 человек трудоспособного возраста останется стабильным на уровне около 40 в ближайшие десятилетия, если рождаемость заметно не изменится.Это означает, что общий коэффициент зависимости резко возрастет. Ожидается, что к 2050 г. он превысит 0,90 по сравнению с 0,65 в 2015 г. Если уровень занятости, особенно среди лиц пожилого возраста, не возрастет, эти демографические изменения при прочих равных условиях (в частности, мы игнорируем потенциальный рост производительности) будут существенное снижение уровня жизни.

Лимиты пенсионной политики

Это вызвало множество политических реформ, призванных помочь странам адаптировать свою экономику, особенно пенсионную политику для повышения пенсионного возраста.Мы должны задаться вопросом, будет ли этого достаточно, чтобы избежать в будущем нехватки рабочей силы в странах ОЭСР и ЕС. На сколько лет должна увеличиться верхняя возрастная граница трудоспособного возраста (используя в качестве ориентира 65 лет), чтобы коэффициенты демографической нагрузки оставались постоянными с течением времени?

На сколько лет должна увеличиться верхняя возрастная граница трудоспособного возраста (используя в качестве ориентира 65 лет), чтобы коэффициенты демографической нагрузки оставались постоянными с течением времени?

Мы подсчитали смещение возрастной границы между 1980 и 2015 годами, которое позволило бы поддерживать коэффициенты зависимости пожилых людей на уровне 1980 года, начиная с возраста 65 лет в 1980 году. 2 верхняя возрастная граница 68 лет.4 года к 2015 году. За тот же период ожидаемая продолжительность жизни в возрасте 65 лет выросла на 4,4 года. Таким образом, повышения пенсионного возраста примерно на три четверти числа лет, которое мы могли бы прожить в возрасте 65 лет, было бы достаточно, чтобы избежать увеличения OADR. Напротив, средний общий коэффициент зависимости стабилизировался бы на уровне 1980 года за счет снижения возрастной границы на 4,5 года, с 65 лет в 1980 году до 60,5 лет в 2015 году.

В ОЭСР все изменится в ближайшие 35 лет (рис. 2). Ожидается, что ожидаемая продолжительность жизни в возрасте 65 лет будет расти несколько более медленными темпами, чем в прошлом, и сократится до 3,4 года. Стабилизация коэффициента зависимости пожилых людей будет означать средний сдвиг возрастной границы между 2015 и 2050 годами на ошеломляющие 8,4 года. Стабильное количество молодых людей по отношению к людям трудоспособного возраста выступает в качестве компенсирующего фактора, что приводит к меньшему, но все же значительному увеличению на 6,2 года возрастного порога, который поддерживает постоянный коэффициент общей демографической нагрузки.

Ожидается, что ожидаемая продолжительность жизни в возрасте 65 лет будет расти несколько более медленными темпами, чем в прошлом, и сократится до 3,4 года. Стабилизация коэффициента зависимости пожилых людей будет означать средний сдвиг возрастной границы между 2015 и 2050 годами на ошеломляющие 8,4 года. Стабильное количество молодых людей по отношению к людям трудоспособного возраста выступает в качестве компенсирующего фактора, что приводит к меньшему, но все же значительному увеличению на 6,2 года возрастного порога, который поддерживает постоянный коэффициент общей демографической нагрузки.

Чтобы представить ситуацию в перспективе, меры, уже принятые в странах ОЭСР, подразумевают увеличение среднего пенсионного возраста до 1 года.5 лет к 2050 году. 3 Повышение установленного законом возраста выхода на пенсию в значительной степени не соответствует тому, что было бы необходимо для предотвращения более высокого коэффициента демографической нагрузки.

Рисунок 2 Среднее продление определения трудоспособного возраста за пределы 65 лет, что стабилизирует долю иждивенцев в период с 2015 по 2050 год, а также средние изменения обычного пенсионного возраста и ожидаемой продолжительности жизни на уровне 65 лет

Примечания : Невзвешенные средние значения по странам ОЭСР, 2015–2050 гг. , базовый 2015 г.Обычный возраст выхода на пенсию определяется как возраст, в котором работник с полной карьерой, выходящий на рынок труда в возрасте 20 лет, может получать полную пенсию, усредненную по полу.

, базовый 2015 г.Обычный возраст выхода на пенсию определяется как возраст, в котором работник с полной карьерой, выходящий на рынок труда в возрасте 20 лет, может получать полную пенсию, усредненную по полу.

Источник : Расчет авторов на основе данных Организации Объединенных Наций (2017 г.).

Сдвиг в демографической структуре варьируется в зависимости от страны. Это означает, что увеличение возрастного порога, которое стабилизировало бы коэффициент зависимости пожилых людей, также варьируется, как показано на рисунке 3. В Финляндии и Швеции он будет равен примерно 4.5 лет. В Чили, Мексике и Испании этот показатель составит 11,5 лет, хотя и относительно низкий уровень в двух латиноамериканских странах. В Южной Корее из-за очень быстрого старения требуется изменение в возрасте 15,5 лет. 4 Дания будет единственной страной, где законодательное повышение пенсионного возраста, учитывая введенную автоматическую связь между законом пенсионного возраста и ожидаемой продолжительностью жизни, превышает то, что требуется для стабилизации OADR. 5

5

Примечания : Базовый 2015 год.Обычный пенсионный возраст (NRA) определяется как возраст, в котором работник с полной карьерой, выходящий на рынок труда в возрасте 20 лет, может получать полную пенсию.

Источник : Расчет авторов на основе данных Организации Объединенных Наций (2017 г.).

Давление на пенсионные системы остается высоким

Политики, которые хотят сохранить адекватность пенсионного дохода, окажутся под финансовым давлением. эффективный коэффициент поддержки по старости (количество работающих людей по отношению к числу пенсионеров) является обратной величиной эффективного коэффициента иждивенцев пожилого возраста.Он сочетает в себе демографические данные и уровень занятости по возрастным группам и поэтому является полезным индикатором, иллюстрирующим, что поставлено на карту.

В финансово сбалансированной распределительной пенсионной системе уменьшение на 1% эффективного коэффициента поддержки по старости привело бы к падению средней пенсии на 1% по отношению к средней заработной плате или потребовало бы увеличение ставки взноса на 1%. 6 Это математическое тождество, поэтому выхода нет. Таким образом, избежать снижения относительного уровня пенсий при старении населения можно только за счет:

6 Это математическое тождество, поэтому выхода нет. Таким образом, избежать снижения относительного уровня пенсий при старении населения можно только за счет:

- более высокие ставки взносов,

- более высокая занятость, возможно, благодаря более позднему выходу на пенсию или большему количеству женщин, или

- финансовый дефицит на пенсионных счетах, который в конечном итоге необходимо будет покрыть за счет налогообложения.

В схемах с установленными взносами ставка замещения пенсии для данной карьеры пропорциональна ставке взноса и в основном определяется нормой прибыли на накопленные активы. Эти нормы прибыли в конечном счете зависят от производственного потенциала экономики, в которую инвестируются эти активы, будь то финансовые или условные. Какой бы ни была структура пенсионных систем, любая нехватка рабочей силы, вызванная старением населения, может привести к снижению уровня пенсионных пособий.

За последние 35 лет (чисто демографический) коэффициент поддержки пожилых людей в странах ОЭСР снизился в среднем чуть более чем на 25% (рис. 4). Это привело к финансовым диспропорциям и более высоким пенсионным расходам, что привело к увеличению ставок взносов. Доля государственных пенсионных расходов в ВВП увеличилась в среднем более чем на 40% с 1990 г. и превысила 8 процентных пунктов с 2013 г. (OECD 2017).

4). Это привело к финансовым диспропорциям и более высоким пенсионным расходам, что привело к увеличению ставок взносов. Доля государственных пенсионных расходов в ВВП увеличилась в среднем более чем на 40% с 1990 г. и превысила 8 процентных пунктов с 2013 г. (OECD 2017).

Прогнозы, в том числе сделанные Европейской комиссией, показывают проблемы, с которыми сталкиваются страны ОЭСР в плане снижения коэффициентов замещения, вызванного уже законодательными реформами, в том числе за счет механизмов автоматической корректировки.Например, представьте себе человека со средней заработной платой, работающего без перерыва в течение 40 лет до стандартного пенсионного возраста, выходящего на пенсию в 2056 году по сравнению с 2016 годом. В среднем в ЕС этот пенсионер сталкивается с падением коэффициента замещения на 10% (European Commission 2018). Тем не менее, коэффициент демографической поддержки пожилых людей упадет почти на 50% за аналогичный период времени, как показано на Рисунке 4, и немного уменьшится примерно до 40%, если принять во внимание законодательные изменения пенсионного возраста и предположить соотношение один к одному. одна передача в эффективный пенсионный возраст.Обратите внимание, что во многих странах меньше возможностей для повышения ставок пенсионных взносов или налогов, используемых для финансирования пенсий.

одна передача в эффективный пенсионный возраст.Обратите внимание, что во многих странах меньше возможностей для повышения ставок пенсионных взносов или налогов, используемых для финансирования пенсий.

Неизбежный вывод состоит в том, что, если уровень занятости существенно не увеличится, будет сильное давление на пенсионный доход. Таким образом, повышение занятости, особенно в пожилом возрасте, и производительности будет иметь решающее значение в стареющих обществах, если мы хотим сохранить уровень пенсий.

Рисунок 4 Изменение коэффициента поддержки по старости в 2015-2050 гг. по сравнению с 1980-2015 гг.

Примечания : Прогнозируется, что в среднем по странам ОЭСР коэффициент поддержки пожилых людей снизится на 47% в период с 2015 по 2050 год, тогда как в период с 1980 по 2015 год он уже снизился на 25%.При расчете коэффициента поддержки на основе нормального возраста выхода на пенсию в соответствии с законодательными правилами вместо возраста 65 лет прогнозируемое падение уменьшается с 47% до 40%. В таких странах, как Швеция, в настоящее время нет законодательных изменений в NRA, который с 2015 года равен 65.

В таких странах, как Швеция, в настоящее время нет законодательных изменений в NRA, который с 2015 года равен 65.

Источник : Расчет авторов на основе данных Организации Объединенных Наций (2017 г.).

Примечание авторов. Высказанные здесь мнения и аргументы принадлежат авторам и не обязательно отражают точку зрения ОЭСР или ее стран-членов.

Ссылки

Европейская комиссия (2018 г.), Отчет о достаточности пенсий за 2018 год: текущий и будущий уровень достаточности доходов в пожилом возрасте в ЕС , Издательство Европейского Союза.

OECD (2017), Pensions at a Glance 2017: OECD and G20 Indicators , OECD Publishing.

United Nations (2017), World Population Prospects: The 2017 Revision.

Концевые сноски

[1] Обратите внимание, что коэффициенты численности населения не отражают полной картины, например, потому, что они не учитывают уровни занятости, которые различаются на протяжении жизненного цикла и между поколениями.

[2] Конкретно, мы рассчитали возраст X, который гарантирует, что число лиц в возрасте X и старше по отношению к лицам в возрасте от 20 до X-1 в 2015 г. 1980. Выбор 65 лет в качестве начальной границы возраста имеет ограниченное влияние на расчетное увеличение для стабилизации коэффициентов зависимости.

[3] Мы используем определение, данное ОЭСР (2017): нормальный пенсионный возраст — это возраст, в котором работник с полной карьерой, выходящий на рынок труда в возрасте 20 лет, может получать полную пенсию без штрафов.

[4] Возрастной порог, при котором показатель TDR остается постоянным в разных странах, также различается, но в данном случае исключением являются Мексика, Израиль и Турция. Им потребуется гораздо меньшее увеличение для стабилизации TDR, чем для стабилизации OADR, потому что ожидается дальнейшее падение рождаемости в этих странах, что приведет к сокращению числа детей.

[5] Ожидаемая продолжительность жизни в возрасте 65 лет используется для прогнозирования нормального пенсионного возраста на основе данных, предоставленных странами ОЭСР (2017 г. ), которые могут отличаться от прогнозов ООН.

), которые могут отличаться от прогнозов ООН.

[6] Бюджетное ограничение финансово сбалансированной распределительной пенсионной системы требует, чтобы общая сумма выплаченных пенсий равнялась общей сумме полученных взносов, что может быть выражено как p • R = c • w • E , где p – средняя пенсия, w – средняя заработная плата (среди вкладчиков), c – средняя эффективная ставка пенсионных взносов (с учетом минимального и верхнего пределов взносов), R – численность пенсионеров («пенсионеров» ), а E – количество участников («работающих людей»).Это означает, что:

То есть средняя пенсия по отношению к средней заработной плате равна эффективному коэффициенту поддержки по старости E/R , который сочетает в себе чистую демографическую информацию, полученную с помощью коэффициента зависимости пожилого возраста, с моделями уровня занятости по возрастным группам – раз эффективная ставка взноса.

Влияние пенсий по старости на модели обращения за медицинской помощью и охват страхованием в Мексике

Ключевые вопросы

Что уже известно?

-

Пенсии по старости приводят к более широкому использованию медицинских услуг в целом, но также и к более высоким расходам наличных в странах с низким и средним уровнем дохода.

-

Существует мало информации о взаимодействии социальных программ в улучшении всеобщего здравоохранения.

-

Пенсии по старости часто используются политиками для сокращения бедности в пожилом возрасте.

Каковы новые результаты?

-

Пенсии по старости оказывают разнородное влияние на виды используемой медицинской помощи. Пенсии по старости поощряют использование формального медицинского обслуживания для тех, кто ранее использовал его, и использование неформального медицинского обслуживания для тех, кто ранее не использовал его.

-

Более широкое использование не обязательно приводит к более высоким расходам из собственного кармана, поскольку пенсии по старости также приводят к более высокому использованию медицинского страхования.

-

Взаимодействие между социальными программами, такими как пенсии по старости и государственное медицинское страхование, может улучшить всеобщий доступ к здравоохранению, обеспечивая при этом финансовую защиту.

Что означают новые данные?

-

Пенсионная политика по старости может сократить бедность и стимулировать использование других социальных программ, таких как государственное медицинское страхование.

-

При разработке пенсионной программы по старости необходимо учитывать взаимодополняемость с другими программами.

-

Пенсии по старости следует рассматривать как еще один механизм достижения всеобщего охвата услугами здравоохранения.

Введение

В последние десятилетия многие страны с низким и средним уровнем дохода внедрили программы социальной защиты для поддержки доходов пожилых людей.1–3 Финансовые затраты на эти программы требуют более глубокого понимания того, как пенсии по старости и обусловленные денежные переводы влияют на личное благополучие.В нескольких исследованиях оценивалось влияние пенсий по старости на множество результатов4–6. В предыдущих исследованиях анализировалось влияние различных программ, при этом программы пенсий по старости были определены как важное средство улучшения личного благосостояния.

Здоровье является одним из результатов, которые могут быть улучшены социальными программами. Гертлер5 обнаружил, что условные денежные выплаты привели к улучшению здоровья детей. Другие исследования также выявили пользу для здоровья пожилых людей.7 8 Однако мало что известно о механизмах, с помощью которых пенсии по старости улучшают здоровье людей.Одна возможность через питание. Данные за последние три десятилетия показали, что более высокое потребление калорий часто связано с улучшением здоровья населения.9–11 Такой эффект может быть очевиден только в долгосрочной перспективе,12 оставляя без ответа вопрос о том, улучшают ли денежные переводы здоровье в краткосрочной перспективе. .

Механизмом, который может улучшить здравоохранение в краткосрочной перспективе, является использование медицинских услуг. Предыдущие исследования показали слабую связь между обращением за медицинской помощью и улучшением здоровья.Например, эксперимент по медицинскому страхованию RAND выявил лишь незначительные последствия для здоровья от более широкого обращения за медицинской помощью. 13 Это может быть связано с тем, что незначительное увеличение дохода в развитых странах может привести только к более широкому использованию медицинской помощи с низкой экономической эффективностью.14 В странах с низким и средним уровнем дохода незначительное увеличение дохода может привести к доступу к более рентабельной помощи. Предыдущие исследования не показывают, как более высокий доход может повлиять на различные аспекты здравоохранения в странах с низким и средним уровнем дохода, поскольку в большинстве исследований рассматривается только общее использование медицинских услуг.

13 Это может быть связано с тем, что незначительное увеличение дохода в развитых странах может привести только к более широкому использованию медицинской помощи с низкой экономической эффективностью.14 В странах с низким и средним уровнем дохода незначительное увеличение дохода может привести к доступу к более рентабельной помощи. Предыдущие исследования не показывают, как более высокий доход может повлиять на различные аспекты здравоохранения в странах с низким и средним уровнем дохода, поскольку в большинстве исследований рассматривается только общее использование медицинских услуг.

В этой статье мы используем обследование старения и подход «разность в разнице», чтобы использовать экспериментальную реализацию пенсионной программы по старости в Мексике. Мы изучаем влияние денежных пособий по старости на три аспекта здравоохранения: использование, расходы и использование страховки. Далее мы дезагрегируем результаты по использованию медицинских услуг и страховому покрытию на исходном уровне, чтобы понять, как пенсии влияют на различные сегменты пожилого населения. Мы также изучаем взаимодополняемость пенсии по старости и государственного медицинского страхования.Наши результаты показывают, что денежные переводы могут сместить использование медицинских услуг с низкого на высококачественное, устранить финансовые барьеры для получения базовой помощи и стимулировать участие в программах государственного медицинского страхования. Наше исследование дает дополнительную информацию о том, как денежные переводы могут улучшить здоровье в странах с низким и средним уровнем дохода15 16, и освещает взаимодействие между различными социальными программами.

Существует несколько исследований, в которых оценивается влияние ничем не примечательных пенсий на модели обращения за медицинской помощью, расходы на здравоохранение из собственных средств и использование медицинского страхования в странах с низким и средним уровнем дохода.Два предыдущих исследования, проведенных в Бразилии, показали, что пенсии улучшают доступ домохозяйств к медицинским услугам и лекарствам, но могут не влиять на индивидуальное использование пожилыми людьми. не оценивать влияние на различные виды ухода.

не оценивать влияние на различные виды ухода.

Наши результаты показывают, что ничем не примечательная пенсия побуждает пожилых людей к обращению за официальной медицинской помощью и повышает вероятность приема прописанных лекарств.Мы также обнаружили, что пожилые люди, не обращавшиеся за медицинской помощью на исходном уровне, начинают пользоваться неформальными услугами по уходу. Это говорит о том, что пенсии по старости могут устранить финансовые барьеры на пути к базовому уходу. Лица, которые ранее пользовались услугами здравоохранения, переходят от неформальных услуг к формальным, что предполагает переход от низкокачественного к высококачественному медицинскому обслуживанию после удовлетворения минимальных потребностей. Переход от низкокачественной помощи к высококачественной может помочь объяснить улучшение состояния здоровья, обнаруженное в предыдущих исследованиях денежных пособий.15 16 20 страхование.В совокупности эти результаты демонстрируют взаимодействие и взаимодополняемость, которые могут существовать между программами, спонсируемыми государством.

Методы

В этом исследовании мы используем экспериментальную реализацию пенсионной программы Reconocer в Мексике. Эта схема была реализована на Юкатане для решения проблемы растущего уровня бедности среди пожилых людей в штате. Программа была реализована в три этапа в 37 населенных пунктах штата Юкатан, Мексика, в течение 4 лет.21 Фаза I и фаза II были реализованы в сельской местности, где программа предоставляла ежемесячную продовольственную корзину и денежные выплаты в размере 500 мексиканских песо (55,92 доллара США по паритету покупательной способности 2019 года, или ППС) взрослым в возрасте 70 лет и старше. Программа была расширена на городские районы на этапе III, где ее основным компонентом был ежемесячный денежный перевод в размере 550 мексиканских песо (61,52 доллара США по ППС в 2019 году), что составляет примерно половину минимальной месячной заработной платы на Юкатан, 1089 мексиканских песо в месяц или 121,80 долларов США в 2019 г. PPP.22

На третьем этапе Reconocer распространился на города с населением более 20 000 жителей. Этими городами были Хунукма, Канасин, Умань, Мерида, Мотюль, Ошкуцкаб, Прогресо, Теках, Тикул, Тизимин и Вальядолид. Среди этих городов было проведено кластерное рандомизированное контролируемое исследование с процедурой попарного сопоставления, обеспечивающей сходство между лечебными и контрольными пунктами в показателях домохозяйств и других сообществ из переписи 2005 года. Одна из подходящих пар была выбрана случайным образом, и в этой паре одна из населенных пунктов, Вальядолид, была случайным образом определена в качестве экспериментальной группы, а другая, Мотюль, в качестве контроля.Первая пенсионная выплата была произведена в Вальядолиде в декабре 2008 года21. Выплаты распределялись в мэрии или доставлялись тем, кто не мог пойти в мэрию по состоянию здоровья. Вальядолид и Мотюль были не только похожи друг на друга, они были похожи на среднюю деревню с населением 20 000–50 000 жителей в Мексике. Они не являются крайними исключениями, а вместо этого представляют многие аналогичные места в Мексике, а также в других странах с низким и средним уровнем дохода (таблица 1 в дополнительном онлайн-приложении).

Этими городами были Хунукма, Канасин, Умань, Мерида, Мотюль, Ошкуцкаб, Прогресо, Теках, Тикул, Тизимин и Вальядолид. Среди этих городов было проведено кластерное рандомизированное контролируемое исследование с процедурой попарного сопоставления, обеспечивающей сходство между лечебными и контрольными пунктами в показателях домохозяйств и других сообществ из переписи 2005 года. Одна из подходящих пар была выбрана случайным образом, и в этой паре одна из населенных пунктов, Вальядолид, была случайным образом определена в качестве экспериментальной группы, а другая, Мотюль, в качестве контроля.Первая пенсионная выплата была произведена в Вальядолиде в декабре 2008 года21. Выплаты распределялись в мэрии или доставлялись тем, кто не мог пойти в мэрию по состоянию здоровья. Вальядолид и Мотюль были не только похожи друг на друга, они были похожи на среднюю деревню с населением 20 000–50 000 жителей в Мексике. Они не являются крайними исключениями, а вместо этого представляют многие аналогичные места в Мексике, а также в других странах с низким и средним уровнем дохода (таблица 1 в дополнительном онлайн-приложении).

В этом исследовании мы используем данные базовой и последующих волн Обследования экономических характеристик домохозяйств в штате Юкатан (ENCAHEY), проведенного RAND. Таким образом, наш анализ представляет собой вторичное использование данных и не включает набор или вовлечение пациентов. В ходе исследования были собраны данные по случайной выборке лиц в возрасте 70 лет и старше путем личных интервью за 3 мес до и 6 мес после реализации программы. Таблица 2 в дополнительном онлайн-приложении показывает, что количество лиц, включенных в это исследование, было таким же, как и в переписи, демонстрируя, что опрос был репрезентативным для лиц в возрасте 70 лет и старше в этих местах.

Опрос сопоставим с мексиканским исследованием здоровья и старения (MHAS), но адаптирован с учетом культурных и институциональных особенностей Юкатана. Он включал всеобъемлющий набор показателей, охватывающих здоровье, демографию, доход домохозяйства и потребление домохозяйства. Проверенные показатели для каждой из этих областей были адаптированы из существующих исследований, таких как MHAS; обследование состояния здоровья и выхода на пенсию в США; панельное исследование динамики доходов в США; и Обзор здоровья, благополучия и старения в Латинской Америке и Карибском бассейне, среди прочего. Полное описание протоколов доступно в другом месте.23

Полное описание протоколов доступно в другом месте.23

Наша окончательная выборка состояла из 2324 человек в возрасте 70 лет и старше. Частота ответов на исходном уровне составила 91,4% в Valladolid и 95,2% в Motul; последующий ответ составил 87,9% в Вальядолиде и 81,9% в Motul. В таблице 1 представлены выборочные характеристики на базовом уровне для каждого местоположения. Это показывает, что обе деревни сопоставимы, за исключением пола. Вальядолид, место лечения, имеет более низкую долю мужчин в выборке, чем Мотюль, контрольное место.Средний возраст составляет примерно 78 лет, а средний уровень школьного образования составляет 1,8 года. Большинство людей состоят либо в партнерстве (52%), либо вдовы (39%). Средний размер домохозяйства составляет 3,4 человека, а среднемесячный доход на душу населения составляет примерно 100 долларов США. Аналогичная доля в обоих городах работала за плату в течение 3 месяцев до проведения базового исследования. Более высокая доля людей в Motul сообщила о хронических заболеваниях, но не было никаких существенных различий между двумя местами в количестве ограничений ежедневной активности. Таблица 1 также показывает, что 86% жителей Вальядолида сообщили о получении пенсии Reconocer во время второй волны. В то время как места различались по частоте ответов на последующее наблюдение, дополнительные онлайн-таблицы приложений 3 и 4 не показывают систематических различий в отсева в любом месте.

Таблица 1 также показывает, что 86% жителей Вальядолида сообщили о получении пенсии Reconocer во время второй волны. В то время как места различались по частоте ответов на последующее наблюдение, дополнительные онлайн-таблицы приложений 3 и 4 не показывают систематических различий в отсева в любом месте.

Сводная статистика переменных демографии и состояния здоровья

Спрос на услуги здравоохранения: использование, расходы и использование страховки

Мы оценили три измерения здравоохранения: использование, расходы и использование страховки.Что касается использования медицинских услуг, мы объединяем различные виды помощи, о которой сообщают сами пациенты, в следующие категории: формальные, неформальные, стационарные, приверженность лечению и доступ к любому виду помощи. Мы определяем формальное здравоохранение как использование стоматологической помощи, амбулаторное лечение или посещение врача в течение 3 месяцев до опроса. Неофициальная помощь соответствует использованию народных целителей и фармацевтов в тот же период времени. Использование стационарного лечения определяется как наличие хотя бы одного пребывания в больнице в течение 3 месяцев, предшествующих обследованию.Мы определяем приверженность лечению как прием лекарств при наличии рецепта. Что касается расходов на здравоохранение, мы самостоятельно сообщили о расходах за 3 месяца до проведения опроса на официальный уход, неформальный уход и стационарное лечение, исключая лекарства, по которым нет данных о расходах. Мы используем натуральный логарифм расходов для учета нелинейностей и выбросов. Наконец, для медицинского страхования мы определяем четыре категории, основанные на характеристиках мексиканской системы здравоохранения: частное медицинское страхование, социальное обеспечение, государственное медицинское страхование и любое медицинское страхование.Частное медицинское страхование, социальное обеспечение и государственное медицинское страхование являются взаимоисключающими категориями. Любое медицинское страхование определяется как имеющее одну из трех схем медицинского страхования.

Использование стационарного лечения определяется как наличие хотя бы одного пребывания в больнице в течение 3 месяцев, предшествующих обследованию.Мы определяем приверженность лечению как прием лекарств при наличии рецепта. Что касается расходов на здравоохранение, мы самостоятельно сообщили о расходах за 3 месяца до проведения опроса на официальный уход, неформальный уход и стационарное лечение, исключая лекарства, по которым нет данных о расходах. Мы используем натуральный логарифм расходов для учета нелинейностей и выбросов. Наконец, для медицинского страхования мы определяем четыре категории, основанные на характеристиках мексиканской системы здравоохранения: частное медицинское страхование, социальное обеспечение, государственное медицинское страхование и любое медицинское страхование.Частное медицинское страхование, социальное обеспечение и государственное медицинское страхование являются взаимоисключающими категориями. Любое медицинское страхование определяется как имеющее одну из трех схем медицинского страхования. Доля лиц, имеющих какую-либо медицинскую страховку, обратна доле лиц, не имеющих медицинской страховки.

Доля лиц, имеющих какую-либо медицинскую страховку, обратна доле лиц, не имеющих медицинской страховки.

Статистический анализ

Чтобы оценить влияние пенсий по старости, мы используем индивидуальный метод разности с фиксированными эффектами. В этих моделях используется дифференцированное осуществление программы в разных деревнях с учетом индивидуальных характеристик, не зависящих от времени.В частности, экспериментальная группа соответствует всем лицам в возрасте не менее 70 лет, проживающим в Вальядолиде, где была реализована пенсионная программа, а контрольная группа представляет всех лиц этого возраста в Motul. Преимуществом этого подхода является рандомизация лечения по деревням.

Идентифицирующим допущением подхода на основе разности является допущение об общих тенденциях, которое, как показано, выполняется в данном случае. ENCAHEY, к сожалению, не предоставляет волны до вмешательства для оценки предположения об общих тенденциях, но для этого мы используем данные мексиканской переписи и опроса Encuesta Nacional de Ingresos y Gastos de Hogares. Дополнительные рисунки 1–4 в приложении и таблицы 5–7 в приложении показывают, что Вальядолид и Мотюль имели схожие демографические показатели, покрытие медицинского страхования, расходы на здравоохранение и тенденции бедности до реализации программы. Следуя рекомендациям предыдущего исследования, мы оценили надежность наших результатов, используя метод сопоставления различий в различиях.24 Этот подход сопоставлял людей из обоих городов в соответствии с их исходной оценкой склонности, основанной на возрасте, поле, образовании, семейном положении, доход домохозяйства на душу населения, страхование и использование медицинских услуг (рис. 5, дополнительное онлайн-приложение).Сопоставление привело к успешному соединению 805 человек из Motul и 1006 человек из Вальядолида и улучшило баланс, полученный ранее. Этот подход сопоставления разности в разнице позволил нам проверить надежность наших результатов. Чтобы правильно оценить SE, мы представляем SE с начальной загрузкой, как это было рекомендовано в предыдущем исследовании25.

Дополнительные рисунки 1–4 в приложении и таблицы 5–7 в приложении показывают, что Вальядолид и Мотюль имели схожие демографические показатели, покрытие медицинского страхования, расходы на здравоохранение и тенденции бедности до реализации программы. Следуя рекомендациям предыдущего исследования, мы оценили надежность наших результатов, используя метод сопоставления различий в различиях.24 Этот подход сопоставлял людей из обоих городов в соответствии с их исходной оценкой склонности, основанной на возрасте, поле, образовании, семейном положении, доход домохозяйства на душу населения, страхование и использование медицинских услуг (рис. 5, дополнительное онлайн-приложение).Сопоставление привело к успешному соединению 805 человек из Motul и 1006 человек из Вальядолида и улучшило баланс, полученный ранее. Этот подход сопоставления разности в разнице позволил нам проверить надежность наших результатов. Чтобы правильно оценить SE, мы представляем SE с начальной загрузкой, как это было рекомендовано в предыдущем исследовании25. Здесь следует рассмотреть две соответствующие программы: Oportunidades и Seguro Popular. Oportunidades , программа денежных переводов, реализованная в 1997 г. (как Progresa ), достигла максимального охвата в 2005 г.26 Seguro Popular , программа государственного медицинского страхования, имела разные даты развертывания в разных муниципалитетах, но ее развертывание было завершено в Valladolid и Motul к 2006 г.27 Таким образом, обе программы были полностью реализованы в обоих местах на момент реализации пенсионной программы.

Здесь следует рассмотреть две соответствующие программы: Oportunidades и Seguro Popular. Oportunidades , программа денежных переводов, реализованная в 1997 г. (как Progresa ), достигла максимального охвата в 2005 г.26 Seguro Popular , программа государственного медицинского страхования, имела разные даты развертывания в разных муниципалитетах, но ее развертывание было завершено в Valladolid и Motul к 2006 г.27 Таким образом, обе программы были полностью реализованы в обоих местах на момент реализации пенсионной программы.

В нашем основном анализе и анализе надежности используется следующая спецификация:

(1)

где результат, описанный выше; – бинарная переменная, указывающая, находится ли человек i в лечебном селе, получающем пенсию по старости; являются контролирующими переменными, включая семейное положение, возрастные фиксированные эффекты, количество лет образования, получает ли человек какой-либо другой пенсионный доход, количество ограничений в повседневной жизни (повседневная деятельность) и количество хронических заболеваний; – фиксированный эффект следящей волны; и являются отдельными фиксированными эффектами.

Для бинарных результатов мы оцениваем влияние пенсий по старости, используя модель линейной вероятности. Мы также проводим некоторые анализы с помощью нелинейных логистических моделей, чтобы проверить устойчивость наших результатов к функциональным предположениям обычного метода наименьших квадратов (МНК). Чтобы правильно оценить СЭ с учетом корреляции результатов в деревне, мы представляем бутстрепные СЭ, как рекомендовано в литературе.25

базовое использование медицинской помощи и медицинского страхования.Мы классифицируем исходное использование медицинской помощи как неиспользование или любое использование. Мы классифицируем по базовому охвату медицинского страхования как не имеющих медицинского страхования или какого-либо медицинского страхования. Эта стратегия обеспечивает оценку воздействия программы в целом, а не отдельных лиц, получающих пенсии по старости. Таким образом, он показывает влияние, которое такая политика может иметь с учетом существования несоблюдения требований. Уровень охвата пенсионной программой по старости составил 92%, как указано в административных отчетах.

Уровень охвата пенсионной программой по старости составил 92%, как указано в административных отчетах.

Участие пациентов и общественности

В этом исследовании не участвовали пациенты и общественность.В этом документе используются только вторичные данные уже реализованного вмешательства.

Результаты

Результаты индивидуальной разности фиксированных эффектов в разнице представлены в таблице 2. Панель А показывает, что пенсионная программа по старости связана с увеличением использования любого вида медицинских услуг на 6,8 процентных пункта (95 % ДИ от -0,9 до 11,4), что было обусловлено увеличением использования формальных медицинских услуг на 9,0 процентных пункта (95% ДИ от 1,5 до 16,4). Мы также находим, что пенсионная схема связана с числом 7.На 7 процентных пунктов (95% ДИ от 2,0 до 13,4) повышение приверженности лечению. Пенсионная программа не связана с изменениями в стационарном уходе (95% ДИ от −1,9 до 4,4) или неформальном уходе (95% ДИ от −3,2 до 5,0).

Влияние пенсионной программы по старости на использование медицинских услуг, расходы на здравоохранение и использование страховки