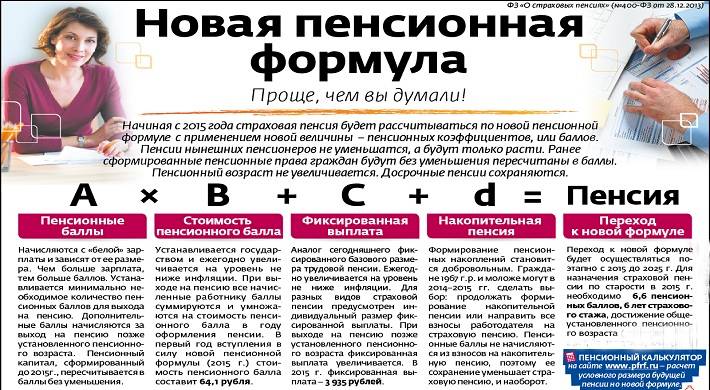

Новая пенсионная формула

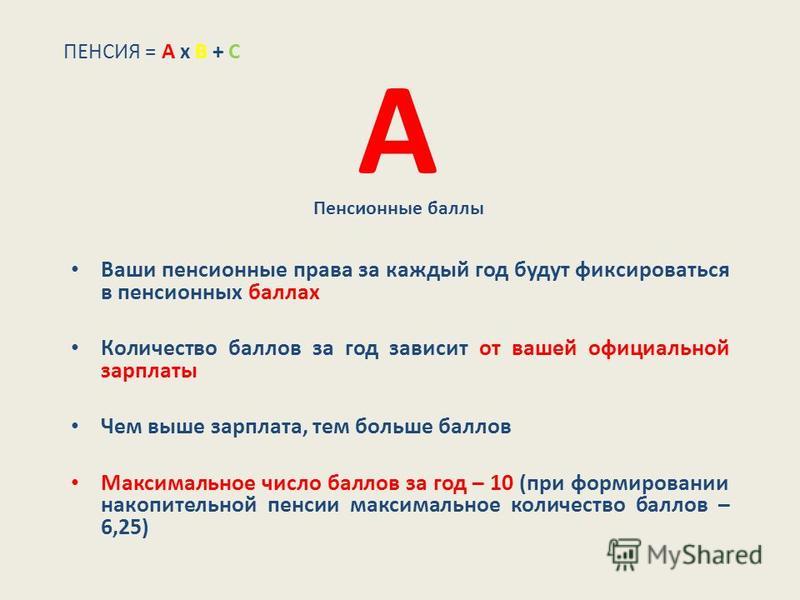

С 1 января 2015 года действует новый порядок формирования пенсионных прав граждан и расчета пенсии в системе обязательного пенсионного страхования — так называемая «новая пенсионная формула». Законом предусмотрено два вида пенсий: страховая и накопительная. Для расчета страховой пенсии по новым правилам впервые вводится понятие «индивидуальный пенсионный коэффициент» (пенсионный балл), которым оценивается каждый год трудовой деятельности гражданина. Чтобы получить право на назначение страховой пенсии по старости, необходимо иметь 30 и более пенсионных баллов, однако эта норма в полной мере начнет действовать с 2025 года, а в 2017 году достаточно будет иметь 11,4 балла.

Меняются и требования к минимальному стажу для получения права на пенсию по старости, он должен быть 15 лет. Однако, как и в случае с пенсионными баллами, предусмотрен переходный период: в 2016 году требуемый минимальный стаж составлял 7 лет , в 2017 г.-8 лет, и будет поэтапно увеличиваться — по 1 году с каждым годом.

Пенсионные баллы даются- за каждый год отпуска по уходу за ребенком:

за 1-м ребёнком — 1,8 балла, за 2-м ребёнком — 3,6 балла, за 3-м ребёнком -5,4 балла, за 4-м ребёнком — 5,4 балла; за каждый год воинской службы по призыву — 1,8 балла; за каждый год ухода за инвалидами I группы, детьми-инвалидами, лицами старше 80 лет — 1,8 балла. Пенсионный возраст для мужчин и женщин остался прежним. Для женщин — 55 лет, для мужчин — 60 лет. Для тех, кто продолжает работать после наступления пенсионного возраста и выходит на пенсию в более поздние сроки, введены дополнительные коэффициенты. За каждый год более позднего обращения за назначением пенсии ее страховая часть и фиксированная выплата будут увеличиваться на соответствующие коэффициенты, даются дополнительные баллы.

Если обратиться за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата будет увеличена на 36%, а количество баллов – на 45%. Порядок перевода ранее назначенных пенсий в баллы При переходе на новый расчет по нормам Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях», пенсия гражданина, сформированная по состоянию на 31 декабря 2014 года, сконвертирована в индивидуальные пенсионные коэффициенты. Величина индивидуального пенсионного коэффициента (ИПК) за периоды до 1 января 2015 года определяется на основании документов выплатного дела исходя из размера установленной им трудовой пенсии (без учета фиксированного базового размера и накопительной части пенсии), деленного на стоимость одного пенсионного балла по состоянию на 01.01.2015 года.

Поделиться новостью

Новая пенсионная формула

Верховный суд определил в 2004 году, что каждый гражданин вправе рассчитывать на то, что при назначении пенсии, каждый период его работы будет оцениваться по законодательству, действующему на тот период.

Верховный суд определил в 2004 году, что каждый гражданин вправе рассчитывать на то, что при назначении пенсии, каждый период его работы будет оцениваться по законодательству, действующему на тот период.Это уже привело к тому, что в настоящее время пенсия рассчитывается по двум законам: за период до 31 декабря 2001 года, и за период с 1 января 2002 года. А с введением нового закона в расчёт пенсии вводится третья составляющая: за период после 2015 года.

В пенсионной системе России в 2015 году произошел ряд событий и изменений, которые касаются всех участников системы обязательного пенсионного страхования: и нынешних, и будущих пенсионеров, а также российских работодателей.

Новая пенсионная формула

С 1 января 2015 года действует новый порядок формирования пенсионных прав граждан и расчета пенсии в системе обязательного пенсионного страхования — так называемая «новая пенсионная формула».

Как формируется трудовая пенсия

Наша трудовая пенсия формируется за счет нашей зарплаты. Когда работодатель нам ее платит, он в обязательном порядке перечисляет государству единый социальный налог (ЕСН) — 26% от фонда оплаты труда, в том числе 20% — на пенсионное обеспечение. Эти деньги делятся на три части и идут на формирование трудовой пенсии:

Базовая часть

Страховая часть

Накопительная часть

Базовая часть — это то, что гарантируется государством. Она изменяется с учетом темпов инфляции — индексируется. А коэффициент индексации и периодичность его изменений определяются Правительством РФ. Эта часть пенсии не зависит от размера зарплаты и имеет фиксированный размер.

Страховая часть — эта часть рассчитывается исходя из вашего трудового стажа и размера заработной платы за всю трудовую деятельность. Она также индексируется, как и базовая часть.

Накопительная часть — формируется у граждан с 1967 года рождения и моложе. Взносы работодателя, направленные на ее формирование, поступают на ваш индивидуальный пенсионный счет (личный «накопительный» счет), а все денежные средства, накопленные на нем, идут на выплату пенсии именно вам. Размер накопительной части будет зависеть от вашей заработной платы («белой») и того, какой доход от инвестирования этих средств накопиться к моменту вашего выхода на пенсию — наступления пенсионных оснований.

Для расчета страховой пенсии по новым правилам впервые вводится понятие «индивидуальный пенсионный коэффициент» (пенсионный балл), которым оценивается каждый год трудовой деятельности гражданина. Чтобы получить право на назначение страховой пенсии по старости, необходимо иметь 30 и более пенсионных баллов, однако эта норма в полной мере начнет действовать с 2025 года, а в 2015 году достаточно будет иметь 6,6 баллов.

Меняются и требования к минимальному стажу для получения права на пенсию по старости. С нынешних 5 лет он вырастет до 15 лет. Однако, как и в случае с пенсионными баллами, предусмотрен переходный период: в 2015 году требуемый минимальный стаж составит 6 лет и будет в течение 10 лет поэтапно увеличиваться — по 1 году с каждым годом.

Стоит отметить, что в новой пенсионной формуле, помимо периодов трудовой деятельности, баллы также будут начисляться за социально значимые периоды жизни человека, такие как военная служба по призыву, отпуск по уходу за ребенком, период ухода за ребенком-инвалидом, гражданином старше 80 лет и др. Все уже назначенные пенсии при конвертации пенсионных прав в баллы не могут быть уменьшены.

Личный кабинет застрахованного лица

Пенсионный фонд России запустил новый электронный сервис «Личный кабинет застрахованного лица». Он позволяет гражданам допенсионного возраста в режиме реального времени узнать о своих уже сформированных пенсионных правах. Кабинет размещен на официальном сайте ПФР www.pfrf.ru, доступ к нему имеют все пользователи, прошедшие регистрацию в Единой системе идентификации и аутентификации (ЕСИА) или на сайте госуслуг.

Кабинет размещен на официальном сайте ПФР www.pfrf.ru, доступ к нему имеют все пользователи, прошедшие регистрацию в Единой системе идентификации и аутентификации (ЕСИА) или на сайте госуслуг.

Через Кабинет гражданин может узнать о количестве накопленных пенсионных баллов и длительности стажа, учтенных на его индивидуальном счете в ПФР. Важно отметить, что все представленные в Кабинете сведения о пенсионных правах граждан сформированы на основе данных, которые ПФР получил от работодателей. Поэтому, если гражданин считает, что какие-либо сведения не учтены или учтены не в полном объеме, у него появляется возможность заблаговременно обратиться к работодателю для уточнения данных и представить их в ПФР.

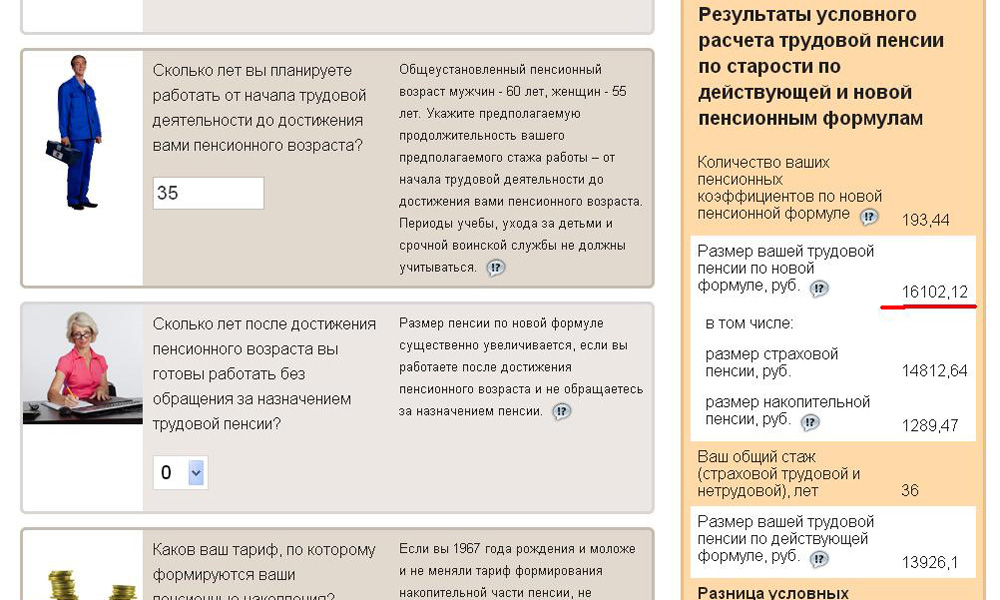

При этом сервис позволяет узнать, сколько пенсионных баллов гражданину может быть начислено в 2015 году. Для этого достаточно ввести в соответствующее окно ожидаемый ежемесячный размер своего дохода от трудовой деятельности до вычета НДФЛ. Максимальное количество баллов, которое можно набрать в 2015 году — 7,39.

Для удобства пользователей предусмотрена функция мгновенного формирования и печати извещения о состоянии индивидуального лицевого счета гражданина («письма счастья»).

Кроме того, сервис предоставляет информацию о пенсионных накоплениях, в том числе данные о добровольных взносах в рамках Программы государственного софинансирования пенсии и средствах госсофинансирования.

Основной задачей калькулятора по-прежнему является разъяснение порядка формирования пенсионных прав и расчета страховой пенсии, а также демонстрация того, как на размер страховой пенсии влияют такие показатели, как размер зарплаты, продолжительность стажа, выбранный вариант пенсионного обеспечения, военная служба по призыву, отпуск по уходу за ребенком и др.

Как можно распорядиться накопительной частью

ничего не делать

выбрать частную управляющую компанию

перевести накопительную часть в негосударственный пенсионный фонд

Первый путь — ничего не делать. В таком случае, Ваша накопительная часть будет храниться в Пенсионном фонде РФ и управлять ею будет государственная управляющая компания, т.е. Внешэкономбанк.

Второй путь — в качестве управляющей компании выбрать частную Управляющую компанию — УК (как это сделать, будет описано ниже). В этом случае Ваша накопительная часть будет все еще храниться в Пенсионном фонде РФ, но управлять ею будет уже не Внешэкономбанк, а выбранная Вами частная УК. У нее имеется больше способов для инвестирования и доходность, соответственно, выше (как правило). К управлению накопительной частью пенсии допускаются лишь те управляющие компании, у которых заключен договор доверительного управления с Пенсионным фондом РФ.

Управляющая компания — акционерное общество, общество с ограниченной (дополнительной) ответственностью, созданное в соответствии с законодательством Российской Федерации, имеющее лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами.

Третий путь — перевести накопительную часть пенсии в Негосударственный пенсионный фонд — НПФ (как это сделать будет описано ниже). При выборе этого варианта, накопительная часть пенсии будет уже храниться не в Пенсионном фонде РФ, а в НПФ, который вы выберите. Инвестировать же ваши деньги НПФ будет самостоятельно или же через УК, с которыми он заключил договор на осуществление этой деятельности.

Выбор Негосударственного пенсионного фонда (НПФ) и Управляющей компании (УК)

В настоящее время на рынке присутствует уже достаточно большое количество НПФ и УК, в которые человек может перевести свою накопительную часть пенсии. Выбрать же Вам необходимо только одну организацию, которая будет управлять Вашей пенсией (однако каждый год можно менять управляющего). Таким образом, перед нами стоит весьма не легкий выбор, кому же доверить пенсию?

Выбрать же Вам необходимо только одну организацию, которая будет управлять Вашей пенсией (однако каждый год можно менять управляющего). Таким образом, перед нами стоит весьма не легкий выбор, кому же доверить пенсию?

При выборе НПФ или УК необходимо опираться на две составляющие, а именно на надежность фонда (или УК) и на доходность, которую показывает данная организация.

Решать, конечно, Вам, что важнее, доходность или надежность, однако мы бы посоветовали подходить в этом вопросе комплексно.

При выборе НПФ необходимо обращать внимание на следующие характеристики фонда:

Время работы фонда (или же попросту, как давно он был основан). Желательно, чтобы фонд осуществлял свою работу порядка 10-15 лет.

Время работы фонда с накопительной частью пенсий (фондам было разрешено осуществлять управление государственной частью пенсии с 2004 г.).

Кто является учредителем НПФ (желательно, чтобы это была крупная финансовая или промышленная структура)?

Важен размер фонда, т. е. размер его пенсионных накоплений и пенсионных резервов (они публикуются на сайтах фондов и в различных ежегодных рэнкингах, например на сайте http://www.investfunds.ru).

е. размер его пенсионных накоплений и пенсионных резервов (они публикуются на сайтах фондов и в различных ежегодных рэнкингах, например на сайте http://www.investfunds.ru).

Надежность фонда можно определить исходя из составляемых рейтингов (их можно посмотреть на сайтах Эксперт-Ра или же Национального рейтингового агентства).

И последний, но один из самых важных показателей — это доходность, которую фонд показывает по пенсионным накоплениям. Причем данная доходность должна быть выше инфляции, а так же выше доходности, которую показывает государственная УК (т.е. Внешэкономбанк). Доходность следует рассматривать в динамике за несколько лет.

Выбор УК формируется по таким же параметрам.

Время работы УК (или же попросту, как давно она была основана). Желательно, чтобы она осуществлял свою работу порядка 10-15 лет.

Время работы УК с накопительной частью пенсий (УК было разрешено осуществлять управление государственной частью пенсии с 2003 г. ).

).

Также, необходимо оценить размер пенсионных накоплений, которыми управляет УК (это можно узнать на сайтах УК и в различных ежегодных рэнкингах, например на сайте http://www.investfunds.ru).

Надежность УК можно определить исходя из составляемых рейтингов (их можно посмотреть на сайтах Эксперт-Ра или же Национального рейтингового агентства).

Доходность, которую Управляющая компания показывает по пенсионным накоплениям. Причем данная доходность должна быть выше инфляции, а так же выше доходности, которую показывает государственная УК (т.е. Внешэкономбанк). Доходность следует рассматривать в динамике за несколько лет.

Пенсионный калькулятор на сайте Пенсионного Фонда РФ

социально значимые периоды жизни, которые включаются в стаж

С 2015 года в России вводится новый порядок формирования и расчета пенсии в системе обязательного пенсионного страхования. Одним из ключевых факторов, от которых будет зависеть размер будущей пенсии, является продолжительность страхового стажа.

Страховой стаж – это продолжительность периодов работы гражданина, за которые работодатель начислял и уплачивал страховые взносы в Пенсионный фонд Российской Федерации. Наличие страхового стажа подтверждает право граждан на трудовую пенсию. В то же время существуют периоды, которые засчитываются в страховой стаж несмотря на то, что гражданин не работал. Это так называемые нестраховые периоды.

В новых правилах расчета пенсии в страховой стаж засчитываются такие нестраховые периоды, как периоды военной службы по призыву, отпуска по уходу за каждым ребенком до достижения им возраста 1,5 лет (но не более 6 лет в общей сложности), ухода за инвалидом I группы, ребенком-инвалидом, гражданином, достигшим возраста 80 лет. За эти нестраховые периоды также начисляются пенсионные баллы.

Так, за период срочной воинской службы начисляются пенсионные коэффициенты, исходя из условной зарплаты в 1 минимальный размер оплаты труда: 1,8 пенсионного коэффициента – за каждый год военной службы по призыву.

Периоды отпуска по уходу за детьми (до 1,5 лет на каждого ребенка) также засчитываются в стаж, и за каждого ребенка начисляются:

— 1,8 пенсионного коэффициента за год отпуска – за первого ребенка,

— 3,6 пенсионного коэффициента за год отпуска – за второго ребенка,

— 5,4 пенсионного коэффициента за год отпуска – за третьего и четвертого ребенка.

Если гражданин, к примеру, в период нахождения в отпуске по уходу за ребенком работал, то у него будет право выбора, какие баллы использовать при расчете своей пенсии: или за работу, или за нестраховой период.

Напомним, что по новой пенсионной формуле право на страховую пенсию по старости будет определяться по следующим параметрам:

— достижение общеустановленного возраста: 55 лет для женщин, 60 лет для мужчин или возраста, дающего право на досрочное назначение пенсии;

— наличие минимально требуемого страхового стажа. Он будет поэтапно увеличиваться по 1 году в год: с 6 лет в 2015 году до 15 лет в 2024 году;

— наличие минимальной суммы индивидуальных пенсионных коэффициентов (баллов), которая с 1 января 2015 года установлена в размере 6,6 с последующим ежегодным увеличением до 30 в 2025 году.

О пенсионной реформе

— Что такое новая пенсионная формула? Из каких частей будет состоять пенсия, и насколько будущий пенсионер в состоянии повлиять на каждую ее составляющую?

С 1 января 2015 года пенсия будет начисляться по-новому. Она будет делиться на два вида — страховую и накопительную. Для тех, кто родился до 1967 года, пенсия, как и сейчас, будет только одна — страховая. У всех остальных есть выбор: получать в будущем только страховую пенсию, либо до 1 января 2016 года выбрать надежный негосударственный пенсионный фонд и формировать дополнительно вторую — накопительную пенсию.

Основное отличие принципа назначения пенсии по новой пенсионной формуле от ныне существующего в том, что ваш пенсионный капитал будет формироваться не в рублях, а в баллах — пенсионных коэффициентах.

Чтобы получить право на страховую пенсию, необходимо три условия: достижение возраста не менее 55 лет для женщин и 60 лет для мужчин, трудовой стаж не менее 15 лет, и накопленный «проходной балл» не менее 30-ти.

— Что станет наиболее существенным фактором при назначении пенсии по новой формуле?

— Наиболее существенными факторами при назначении пенсии по новой формуле будут:

- размер заработной платы, и, соответственно, сумма уплаченных работодателем страховых взносов — чем выше зарплата, тем выше пенсия;

- продолжительность трудового стажа — за каждый год стажа будет начисляться определенное количество баллов, и чем дольше вы работаете, тем больше размер вашего пенсионного капитала;

- время обращения за назначением трудовой пенсии — чем позже после достижения пенсионного возраста вы обратитесь за получением пенсии, тем выше она будет.

Сколько лет нужно работать и какую иметь зарплату, чтобы их получить?

Сколько лет нужно работать и какую иметь зарплату, чтобы их получить?— За каждый год страхового стажа будет начисляться от 1 до 10 баллов в зависимости от размера заработной платы и уплаченных за вас работодателем страховых взносов. Зарплата на уровне одного минимального размера оплаты труда в течение 30 лет, или на уровне двух МРОТ в течение 15 лет — это те самые 30 баллов, которые необходимы для получения страховой пенсии. Если ваша зарплата, а, соответственно — и страховые взносы работодателя, значительно выше, то необходимые 30 баллов вы заработаете быстрее.

— А каким образом накопленные пенсионные баллы превратят в деньги? Каков в итоге будет размер страховой пенсии?

— Накопленные пенсионные баллы умножат на стоимость одного балла в рублях в момент вашего выхода на пенсию и добавят к полученной сумме фиксированный базовый размер.

«Стоимость» одного пенсионного балла будет определяться Правительством ежегодно.

— Если работник примет решение о формировании накопительной пенсии, отразится ли это на размере страховой пенсии?

— По новой формуле, если вы формируете накопительную пенсию — пенсионный капитал в страховой пенсии соответственно уменьшается, туда будут направляться страховые взносы работодателя по тарифу 10%, а 6% пойдут в вашу личную «пенсионную копилку», и у вас в итоге будет две пенсии — страховая и накопительная.

Если же вы откажетесь от накопительной пенсии, то работодатель будет уплачивать за вас страховые взносы на формирование страховой пенсии по тарифу 16%. В этом случае право на накопительную пенсию будет утрачено, и в будущем вам будет выплачиваться только одна — страховая пенсия.

— Выгодно ли будет работать после выхода на пенсию? Как будет влиять на размер пенсии стаж трудовой деятельности?

— По новым правилам, работать после достижения пенсионного возраста будет выгодно — при условии, что вы продолжаете работать, не обращаясь за назначением пенсии. За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующий»премиальный» коэффициент.

За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующий»премиальный» коэффициент.

Стаж — один из основных факторов, который будет влиять на размер пенсии: чем дольше вы работаете, тем выше сумма уплаченных за вас работодателем страховых взносов, и тем больше, в итоге, пенсионных баллов.

— Что вы посоветуете молодым специалистам, которые только начинают свою трудовую деятельность?

— У молодых людей, которые только начинают свой трудовой путь, впереди — годы, за которые можно успеть заработать и трудовой стаж, и баллы, и накопить себе на пенсию. Распределительно-накопительный принцип, когда на протяжении всей трудовой деятельности параллельно страховой пенсии формируется накопительная — самый эффективный и стратегически верный. Наличие либо отсутствие накопительного компонента в составе будущей пенсии за 20–30 лет работы может быть весьма ощутимым.

Шаг первый к собственной «пенсионной копилке»: сделать правильный выбор — сохранить 6% отчислений на накопительную пенсию, шаг второй — грамотно выбрать НПФ, которому вы доверите право по инвестированию и выплате вашей накопительной пенсии.

— Какое пенсионное будущее ожидает тех, кто считает, что до пенсии еще далеко, и не предпринимает никаких шагов? Кто примет решение за них?

— У людей, которые не предпринимают никаких шагов относительно формирования накопительной пенсии — «молчунов» — с 1 января 2016 года накопительная пенсия формироваться не будет. Такое решение примет за вас государство, которому управление пенсионными средствами доверено «по умолчанию».

В этом случае в будущем вы будете получать только одну — страховую пенсию. Две пенсии будут получать только те, кто заранее позаботится об этом.

НПФ «ГАЗФОНД» настоятельно рекомендует не затягивать с принятием решения и своевременно заключить договор об обязательном пенсионном страховании с негосударственным пенсионным фондом.

2 октября пройдет «Горячая линия» по новой пенсионной формуле

2 октября 2014 года с 10:00 до 12:00 Отделение ПФР по Санкт-Петербургу и Ленинградской области проводит «Горячую линию» для населения одновременно в Отделении и во всех 36 Управлениях ПФР. В указанные часы граждане смогут получить информацию по новой пенсионной формуле.

В указанные часы граждане смогут получить информацию по новой пенсионной формуле.

Напоминаем, что до конца 2014 года сохраняется порядок расчета и назначения трудовой пенсии, которая включает в себя страховую и накопительную части. С 1 января 2015 года эти части станут самостоятельными видами пенсий: страховой и накопительной пенсией, а расчет страховой пенсии будет осуществляться по новой пенсионной формуле.

Главное отличие новой пенсионной формулы от прежней в том, что пенсионный капитал граждан за каждый год будет фиксироваться в индивидуальных пенсионных коэффициентах.

В полном объеме новая пенсионная формула будет применима к гражданам, начинающим свою трудовую деятельность после 2015 года. У всех остальных — пенсионные права, сформированные до 2015 года, сохранятся в полном объеме.

Телефоны «Горячих линий»:

|

Отделение ПФР по Санкт-Петербургу и Ленинградской области |

(812) – 292-85-99 |

|

|

Управления ПФР |

||

|

Адмиралтейский район |

(812) 495-15-39 |

|

|

Василеостровский район |

(812) 355-69-83 |

|

|

Выборгский район |

(812) 303-66-15 |

|

|

Калининский район |

(812) 305-19-62 |

|

|

Кировский район |

(812) 334-09-22 |

|

|

Красногвардейский район |

(812) 325-94-50 |

|

|

Красносельский район |

(812) 320-98-04 |

|

|

Колпинский район |

(812) 463-20-17 |

|

|

Кронштадтский район |

(812) 305-16-09 |

|

|

Курортный район |

(812) 437-13-20 |

|

|

Московский район |

(812) 777-25-60 |

|

|

Невский район |

(812) 303-68-32 |

|

|

Петроградский район |

(812) 499-35-35 |

|

|

Петродворцовый район |

(812) 334-83-90 |

|

|

Приморский район |

(812) 395-39-69 |

|

|

Пушкинский район |

(812) 470-00-67 |

|

|

Фрунзенский район |

(812) 490-07-77 |

|

|

Центральный район |

(812) 717-31-28 (812) 702-74-13 |

|

|

г. |

(812) 423-05-08 |

|

|

Управления ПФР в Ленинградской области |

||

|

Бокситогорский район |

(813-66) 289-53 |

|

|

Волосовский район |

(813-73) 244-57 |

|

|

Волховский район |

(813-63) 234-27 |

|

|

Всеволожский район |

(813-70) 211-87 |

|

|

Выборгский район |

(813-78) 245-12 |

|

|

г. Гатчина и Гатчинский район |

(813-71) 208-37 |

|

|

Кингисеппский район |

(813-75) 251-85 |

|

|

Киришский район |

(813-68) 222-48 |

|

|

Кировский район |

(813-62) 212-59 |

|

|

Лодейнопольский район |

(813-64) 241-88 |

|

|

Лужский район |

(813-72) 429-69 |

|

|

Подпорожский район |

(813-65) 207-29 |

|

|

Приозерский район |

(813-79) 368-83 |

|

|

Сланцевский район |

(813-74) 215-54 |

|

|

г. |

(813-69) 261-33 |

|

|

Тихвинский район |

(813-67) 711-41 |

|

|

Тосненский район |

(813-61) 375-15 |

|

Ломоносов и Ломоносовский район

Ломоносов и Ломоносовский район Сосновый Бор

Сосновый БорНовая пенсионная формула | СОЮЗ ПЕНСИОНЕРОВ РОССИИ

Новый порядок формирования пенсионных прав и начисления пенсии по старости

Cкачать тематическую брошюру (1.6 мб)

С 1 января 2015 года в России вводится новый порядок формирования пенсионных прав граждан и начисления пенсии в системе обязательного пенсионного страхования.

Пакет соответствующих законов одобрен Правительством РФ, Федеральным собранием РФ и подписан Президентом РФ.

СТРАХОВАЯ ПЕНСИЯ

Устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

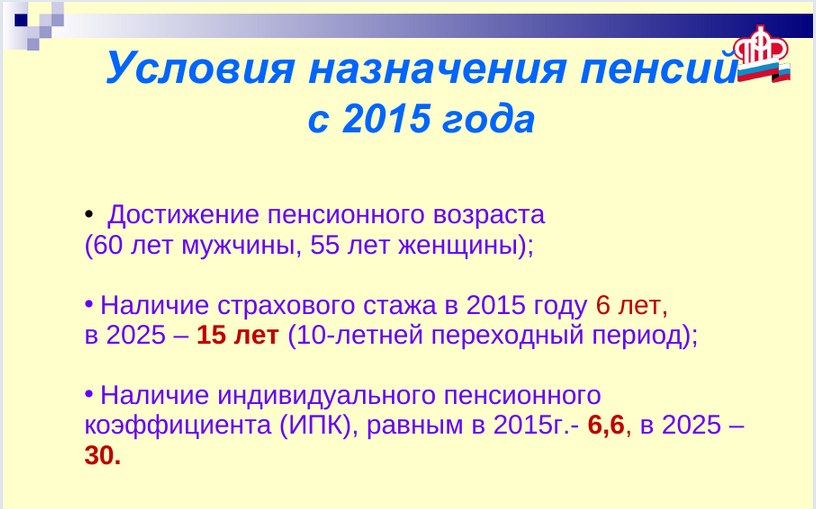

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

В 2025 году минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Условия для страховой пенсии по старости

| Год | Требования к страховому стажу | Минимальная сумма индивидуальных пенсионных баллов для возникновения права на страховую пенсию | Максимальное значение годового балла | |

| При выборе тарифа на накопительную пенсию 0 % | При выборе тарифа на накопительную пенсию 6 % | |||

| 2015 | 6 | 6,6 | 7,39 | 4,62 |

| 2016 | 7 | 9 | 7,83 | 4,89 |

| 2017 | 8 | 11,4 | 8,26 | 5,16 |

| 2018 | 9 | 13,8 | 8,70 | 5,43 |

| 2019 | 10 | 16,2 | 9,13 | 5,71 |

| 2020 | 11 | 18,6 | 9,57 | 5,98 |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 | 15 | 30 | 10 | 6,25 |

Что такое индивидуальный пенсионный коэффициент?

Годовой индивидуальный пенсионный коэффициент равен отношению суммы, уплаченных работодателем (работодателями) страховых взносов на формирование страховой пенсии по выбранному вами тарифу 10% или 16%, к сумме страховых взносов с максимальной взносооблагаемой по закону заработной платы, уплачиваемых работодателем по тарифу 16%, умноженному на 10:

Годовой ПК =*максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты (до 2015 года – фиксированного базового размера), а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирование пенсионных прав в страховой части пенсии, или 6% может направляться на формирование ваших пенсионных накоплений, а 10% — на формирование пенсионных прав в страховой части пенсии.

6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты (до 2015 года – фиксированного базового размера), а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирование пенсионных прав в страховой части пенсии, или 6% может направляться на формирование ваших пенсионных накоплений, а 10% — на формирование пенсионных прав в страховой части пенсии.

В 2014-2015 годах у граждан 1967 года рождения и моложе есть право выбора варианта пенсионного обеспечения в системе обязательного пенсионного страхования: продолжить формирование пенсионных накоплений (тариф 6%) или отказаться от дальнейшего формирования накопительной пенсии, тем самым направив все страховые взносы, которые за них уплачивают работодатели, на формирование страховой пенсии.

Сделав выбор, необходимо подать соответствующее заявление в Пенсионный фонд России.

Если вы никогда не подавали заявление о выборе НПФ или управляющей компании и не сделаете выбор в 2014–15 годах, то все страховые взносы будут поступать на формирование страховой пенсии.

В случае отказа от формирования пенсионных накоплений все ранее сформированные пенсионные накопления будут инвестироваться и выплачены в полном объеме, когда вы получите право на пенсию и обратитесь за ее назначением.

При выборе варианта пенсионного обеспечения важно знать, что приняв решение о формировании накопительной пенсии, вы уменьшаете пенсионные права на формирование страховой части, и наоборот.

При отказе от формирования пенсионных накоплений максимальный годовой пенсионный коэффициент-10, если продолжаете формировать – 6,25 (с 2021 года).

Страховая пенсия ежегодно увеличивается государством на уровень не ниже инфляции. Накопительная пенсия не индексируется государством. Доходность пенсионных накоплений зависит исключительно от результатов их инвестирования, то есть могут быть и убытки.

В случае убытков гарантируется лишь выплата суммы уплаченных страховых взносов на накопительную пенсию.

Подробнее о выборе варианта пенсионного обеспечения в 2014-2015 гг. – здесь.

– здесь.

Чем выше зарплата, тем выше и значение годового пенсионного коэффициента!

При расчете годового пенсионного коэффициента учитывается только официальная зарплата до вычета налога на доходы физических лиц (13%).

С 2021 года при ежегодном повышении уровня взносооблагаемой зарплаты до 2,3 от среднероссийской зарплаты максимальное значение годового ПК достигнет 10 с 7,39 в 2015 году. Максимальный годовой коэффициент начисляется, если зарплата, с которой уплачиваются страховые взносы, не ниже максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС, и вы отказались от формирования пенсионных накоплений.

Стоимость пенсионного коэффициента будет ежегодно определяться федеральным законом.

«Нестраховые периоды»

В новых правилах расчета пенсии засчитываются в стаж такие социально значимые периоды жизни человека, как срочная служба в армии, уход за ребенком, ребенком-инвалидом или гражданином старше 80 лет. За эти, так называемые «нестраховые периоды», присваиваются особые годовые пенсионные коэффициенты, если в эти периоды гражданин не работал.

За эти, так называемые «нестраховые периоды», присваиваются особые годовые пенсионные коэффициенты, если в эти периоды гражданин не работал.

Так, за период срочной воинской службы начисляются пенсионные коэффициенты, исходя из условной зарплаты в 1 минимальный размер оплаты труда: 1,8 пенсионного коэффициента – за каждый год военной службы по призыву.

Периоды отпуска по уходу за детьми (до 1,5 лет на каждого ребенка) также засчитываются в стаж, и за каждого ребенка начисляются:

— 1,8 пенсионного коэффициента за год отпуска – за первого ребенка,

— 3,6 пенсионного коэффициента за год отпуска – за второго ребенка,

— 5,4 пенсионного коэффициента за год отпуска – за третьего и четвертого ребенка.

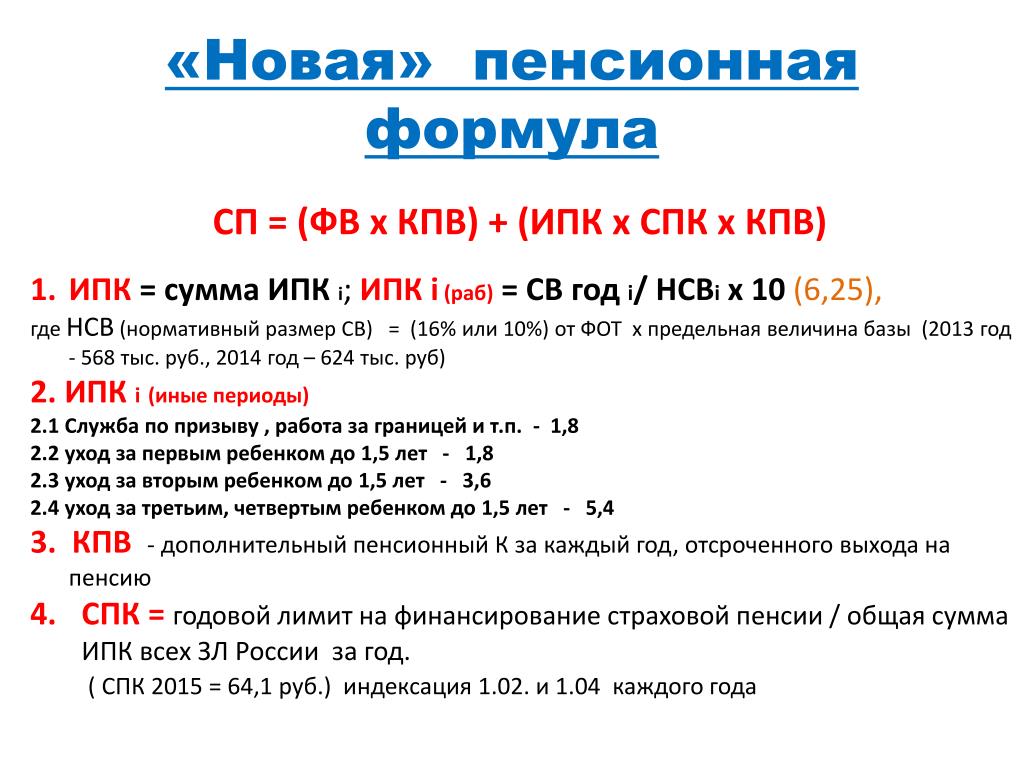

Формула расчета страховой пенсии

При расчете страховой пенсии суммируются все годовые пенсионные коэффициенты, в том числе особые коэффициенты за социально значимые периоды. Далее полученная сумма годовых пенсионных коэффициентов умножается на коэффициент за отложенную пенсию и стоимость годового пенсионного коэффициента.

К полученному значению прибавляется фиксированная выплата, увеличенная на размер премиального коэффициента за обращение за назначением пенсии в более поздние сроки после достижения пенсионного возраста или возникновения права на пенсию (досрочно).

Законом предусмотрено, что если гражданин проработал в сельском хозяйстве не менее 30 лет и остался жить в сельской местности, размер фиксированной выплаты в составе страховой пенсии будет увеличен еще на 25%.

Формула расчета страховой пенсии выглядит следующим образом:

СП = (ФВ х КПВ) + (ИПК х КПВ х СПК)

где:

СП – страховая пенсия в году назначения пенсии;

ФВ – фиксированная выплата;

ИПК – индивидуальный пенсионный коэффициент, равный сумме всех годовых пенсионных коэффициентов гражданина;

СПК – стоимость одного пенсионного коэффициента в году назначения пенсии;

КПВ – премиальные коэффициенты за выход на пенсию позже общеустановленного пенсионного возраста.

Обратите внимание, что по новым правилам выходить на пенсию позже будет выгодно. За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты.

За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты.

Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если — 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть — в 2,32 раза.

Коэффициенты для расчета страховой пенсии при отсрочке обращения за назначением пенсии после достижения пенсионного возраста:

| Количество полных месяцев, истекших со дня возникновения права на страховую пенсию | Коэффициенты увеличения фиксированной выплаты | Коэффициенты увеличения ИПК (баллов) |

| менее 12 | – | 1 |

| 12 | 1,056 | 1,07 |

| 24 | 1,12 | 1,15 |

| 36 | 1,19 | 1,24 |

| 48 | 1,27 | 1,34 |

| 60 | 1,36 | 1,45 |

| 72 | 1,46 | 1,59 |

| 84 | 1,58 | 1,74 |

| 96 | 1,73 | 1,9 |

| 108 | 1,9 | 2,09 |

| 120 и более | 2,11 | 2,32 |

Страховая пенсия в полном объеме по новым правилам будет формироваться у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты.

Для граждан, имеющих трудовой стаж: инвалидов I группы, граждан достигших 80-летнего возраста, граждан работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях, пенсия будет назначаться в повышенном размере за счёт увеличенного размера фиксированной выплаты, либо применения «северных» коэффициентов.

Условия назначения пенсии по инвалидности и по случаю потери кормильца остаются прежними

НАКОПИТЕЛЬНАЯ ПЕНСИЯ

С 1 января 2015 года накопительная часть пенсии выделяется в самостоятельный вид пенсии. Ее может устанавливать как ПФР, так и НПФ, если в нем формируются ваши пенсионные накопления.

При выборе варианта пенсионного обеспечения нужно помнить, что приняв решение о формировании накопительной пенсии, вы уменьшаете пенсионные права на формирование страховой пенсии, и наоборот. Какой вариант выгоднее — решаете вы сами.

Какой вариант выгоднее — решаете вы сами.

При принятии решения о выборе стоит помнить о том, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню не ниже инфляции. В то время как накопительная пенсия — это пенсионные накопления, которые передаются из ПФР в управление негосударственному пенсионному фонду или управляющей компании и инвестируются ими на финансовом рынке. Накопительная пенсия не индексируется государством. Доходность пенсионных накоплений зависит исключительно от результатов их инвестирования, то есть могут быть и убытки. В случае убытков гарантируется лишь выплата суммы уплаченных страховых взносов на накопительную часть пенсию.

По новым правилам расчета размер накопительной пенсии также будет выше, если обратиться за назначением пенсии позднее общеустановленного пенсионного возраста: 60 лет для мужчин и 55 лет – для женщин. Ведь для расчета накопительной пенсии сумма пенсионных накоплений делится на т. н. период ожидаемой выплаты пенсии – 228 месяцев. А если, например, обратиться за назначением пенсии на три года позднее, то сумма пенсионных накоплений делится уже на 192 месяца.

Таким образом, чем выше зарплата и продолжительнее общий стаж, тем выше будет размер пенсии по старости!

Чтобы лучше разобраться во всех нюансах новой пенсионной формулы рекомендуем ознакомиться с пенсионным калькулятором. Пенсионный калькулятор призван стать для вас навигатором по новой пенсионной формуле.

Колл-центр по вопросам о новом порядоке формирования пенсионных прав граждан и начисления пенсии в системе ОПС с 1 января 2015 года: 8-800-510-5555 (звонок с территории РФ бесплатный).

24.04.2014 Новая пенсионная формула | Официальный сайт администрации Калтанского городского округа

Новая пенсионная формула позволит обеспечить граждан более высоким размером пенсии

На пресс-конференции в областной администрации заместитель губернатора по социальным вопросам Г.В.Остердаг и заместители управляющего отделением Пенсионного фонда Российской Федерации по Кемеровской области Т. В.Башкиров и О.И.Фалалеева рассказали кузбасским журналистам об основных изменениях в пенсионном законодательстве.

В.Башкиров и О.И.Фалалеева рассказали кузбасским журналистам об основных изменениях в пенсионном законодательстве.

Для реализации стратегии долгосрочного развития пенсионной системы страны приняты федеральные законы «О страховых пенсиях», «О накопительной пенсии», внесены изменения в законы в связи с введением права выбора гражданами варианта пенсионного обеспечения, внесены изменения в закон «О негосударственных пенсионных фондах».

Сейчас пенсия состоит из страховой части, которая включает страховую часть и фиксированную выплату, и из накопительной части.

С 1 января 2015 года в России вводится новый порядок формирования пенсионных прав граждан и расчета размеров страховых пенсий.

По новой пенсионной формуле на размер пенсии будут влиять размер заработной платы, длительность страхового стажа (за каждый год трудовой деятельности будет начисляться определенное количество пенсионных коэффициентов) и возраст обращения за назначением трудовой пенсии.

Новая пенсионная формула позволит обеспечить граждан более высоким размером пенсии и повысить значение страхового стажа при расчете пенсий._(2).jpg)

Страховая пенсия (трудовая пенсия по старости) будет назначаться гражданам при соблюдении трех условий: достижения возраста для женщин 55 лет и для мужчин 60 лет, наличия трудового стажа не менее 15 лет (сегодня для назначения пенсии достаточно 5 лет стажа) и формирования 30 индивидуальных пенсионных коэффициентов.

Спикеры пояснили журналистам, как будет происходить повышение трудового стажа для назначения пенсии. В 2015 году требуемый стаж составит 6 лет, в течение следующих 10 лет будет увеличиваться на год, до 15 лет.

Индивидуальные пенсионные коэффициенты человека суммируются за весь его трудовой путь в год выхода на пенсию, и умножаются на стоимость пенсионного коэффициента.

В свою очередь, стоимость пенсионного коэффициента определяется как соотношение всех доходов Пенсионного фонда за год к общей сумме индивидуальных пенсионных коэффициентов всех пенсионеров (на сегодня он составляет 64 рубля 10 копеек).

Ежегодное увеличение страховых пенсий будет осуществляться исходя из роста стоимости пенсионного коэффициента. По сути, аналогично действующему сегодня порядку индексации и в те же сроки.

По сути, аналогично действующему сегодня порядку индексации и в те же сроки.

Пенсионные права по новой пенсионной формуле в полном объеме будут формироваться у граждан, которые начали свою трудовую деятельность в 2015 году.

Трудовые пенсии, которые уже назначены или будут назначены до 1 января 2015 года, пересчитываются по новой формуле. Если при перерасчете по новым правилам размер пенсии не достигнет размера пенсии, получаемой пенсионером на 1 января 2015 года, то пенсия будет выплачиваться в прежнем размере.

За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на премиальный коэффициент. Например, если обратиться за пенсией через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая на 45%. Если через 10 лет, то фиксированная выплата увеличиться в 2,1 раза, а страховая пенсия в 2.32 раза.

Новым законодательством сохранен действующий порядок для инвалидов 1 группы, для граждан, достигших возраста 80 лет, пенсия будет назначаться в повышенном размере. Кроме того, предусмотрена новая льгота для граждан, проработавших в сельском хозяйстве не менее 30 лет и проживающих в сельской местности. С 2016 года они будут получать прибавку к фиксированной выплате и страховой пенсии по старости и по страховой пенсии по инвалидности в размере 25% установленной фиксированной выплаты.

Кроме того, предусмотрена новая льгота для граждан, проработавших в сельском хозяйстве не менее 30 лет и проживающих в сельской местности. С 2016 года они будут получать прибавку к фиксированной выплате и страховой пенсии по старости и по страховой пенсии по инвалидности в размере 25% установленной фиксированной выплаты.

Планируется, что величина основного показателя пенсионной системы — соотношения среднего размера трудовой пенсии по старости к прожиточному минимуму пенсионера увеличиться с 1,82 в 2014 году до 2,66 в 2030 году (прожиточный минимум пенсионера сегодня равен 5410 рублям).

По новому законодательству накопительная часть трудовой пенсии выделяется из состава страховой пенсии в самостоятельный вид пенсии – накопительную пенсию.

Основы пенсионного обеспечения: формула пенсионного финансирования

Каким образом государство или фонд, управляющий пенсионными выплатами, может обеспечить выплату обещанного пенсионного дохода государственным служащим при их выходе на пенсию?

Ответ можно свести к простой идее: пенсионные системы работают, чтобы убедиться, что взносы в пенсионный фонд плюс доход от инвестиций на эти деньги соответствуют стоимости пособий, обещанных государственным служащим, плюс расходы на управление пенсионным планом в первое место. Это известно как B + E = C + I и выглядит так:

Это известно как B + E = C + I и выглядит так:

Как финансируются пенсионные пособия

Источник: Equal

Финансирование пенсионного плана по этой формуле можно разбить на три основных этапа.

Шаг 1 оценивает стоимость всех заработанных пособий. Актуарии изучают льготы, предлагаемые пенсионным планом, правила наделения правами и требования для получения пенсионного пособия. Они строят обоснованные предположения о том, какую зарплату будут получать государственные служащие, когда они выйдут на пенсию и как долго проживут.Используя эту информацию, актуарии затем оценивают, сколько пенсионного дохода пенсионной системе необходимо будет выплачивать каждый год в будущем, и какова стоимость всех этих обещанных выплат сегодня.

Проще говоря: актуарии делают предположения о том, сколько пенсионных чеков будет выплачено в будущем, какова будет стоимость этих чеков, а затем подсчитывают их все и выясняют, сколько стоят эти деньги в текущих долларах. Результатом является значение Выгоды , и это первый основной компонент

Результатом является значение Выгоды , и это первый основной компонент

Конечно, управление пенсионным фондом связано с расходами, отличными от пособий, которые он обязан выплачивать.Заработная плата для персонала, деньги для обработки чеков, ресурсы для создания инструментов, которые работники могут использовать для управления своей будущей пенсией. Расходы обычно очень малы по сравнению с активами, которыми управляет фонд, и их легко добавить к стоимости пособий.

Шаг 2 при финансировании пенсионного плана – это внесение денег в пенсионный фонд. Взносы представляют собой сумму денег, уплачиваемую в пенсионный фонд от государственных служащих, работодателей (например, школьных округов, отделений полиции или муниципальных учреждений) и других государственных источников (например, из общего государственного бюджета).Актуарии делают предположения о том, насколько вырастут эти вклады после их инвестирования. Используя эту предполагаемую норму прибыли, актуарии могут определить, какую сумму следует внести в данном году, чтобы заранее заплатить за все выгоды, полученные в этом году.

Используя эту предполагаемую норму прибыли, актуарии могут определить, какую сумму следует внести в данном году, чтобы заранее заплатить за все выгоды, полученные в этом году.

Чем больше доходов от инвестиций, по мнению актуариев, будет получено, тем меньше сумма необходимых взносов в фонд сегодня. Чем ниже предполагаемая доходность инвестиций, тем больше вкладов потребуется сегодня. Тем не менее, какими бы ни были предположения, некоторая сумма Взносов должна поступать в пенсионный фонд.

Шаг 3 просто получение дохода от инвестиций. Как только ставка взноса установлена и деньги поступают в пенсионный фонд, пенсионный совет и инвестиционные менеджеры должны убедиться, что фактическая норма прибыли, по крайней мере, соответствует ожиданиям.

Когда все работает, значение Выгоды плюс Расходы будут соответствовать соответствующей сумме Взносов плюс Доходы от инвестиций . Если какой-либо из этих элементов не сбалансирован, пенсионная система может быть недофинансирована. Если актуарии не будут точно оценивать размеры пособий, то взносов и инвестиций не хватит для их покрытия. Если штаты не внесут надлежащих взносов или доходы от инвестиций не окажутся ожидаемыми, средства могут иссякнуть.

Если какой-либо из этих элементов не сбалансирован, пенсионная система может быть недофинансирована. Если актуарии не будут точно оценивать размеры пособий, то взносов и инвестиций не хватит для их покрытия. Если штаты не внесут надлежащих взносов или доходы от инвестиций не окажутся ожидаемыми, средства могут иссякнуть.

Эта статья является частью серии статей Equable Pension Basics. Чтобы узнать больше о том, как работает ваша пенсия, ознакомьтесь с другими статьями этой серии:

1.Как рассчитываются пенсионные пособия

2. Вестинг

3. Формула пенсионного финансирования

4. Предполагаемая норма прибыли

5. Обычная стоимость

6. Необеспеченные обязательства (также известные как пенсионные долги)

7. Актуарно установленные взносы

8. Оплата пенсионного счета

9. Состояние финансирования

10. Управление

Управление

11. Мифы и факты о пенсиях: предполагаемая норма дохода не определяет стоимость пособий

12. Пенсионные мифы и факты: накопительный статус пенсионных планов не зависит от большего количества государственных служащих

Основы пенсионного обеспечения: вестинг

Если вы похожи на большинство государственных служащих, вам, вероятно, придется проработать от пяти до семи лет, прежде чем вы сможете претендовать на какие-либо пенсионные пособия — достижение этого порога называется наделением прав.

До наделения правами пенсионные выплаты не гарантировались. Если лица, зарегистрированные в пенсионном плане, увольняются с работы до наделения правами, они имеют право только на получение обратно своих собственных взносов.[1] Количество лет, необходимое для получения пенсионного возраста, является минимальным, необходимым для получения права на получение пенсионного пособия в будущем. Квалификациями для получения пенсии обычно является сочетание стажа работы и возраста. Например, общепринятым квалификационным порогом является возраст 60 лет и стаж работы не менее 10 лет.Другой распространенной квалификацией является «Правило 90», где порогом для пересечения является любое сочетание возраста и стажа работы, которые в сумме составляют 90, например, 65 лет при 25 годах службы.

Квалификациями для получения пенсии обычно является сочетание стажа работы и возраста. Например, общепринятым квалификационным порогом является возраст 60 лет и стаж работы не менее 10 лет.Другой распространенной квалификацией является «Правило 90», где порогом для пересечения является любое сочетание возраста и стажа работы, которые в сумме составляют 90, например, 65 лет при 25 годах службы.

Изменение периодов вестинга

Один из способов, которым штаты изменили пенсионные планы государственного сектора за последние несколько десятилетий, заключался в увеличении количества лет, необходимых для наделения правами. Например, в 2008 г. средний срок действия пенсионных планов, охватывающих учителей, составлял 5,8 года. Но за последние 10 лет более десятка штатов увеличили пенсионный период.Сегодня средний срок вступления в права составляет 6,5 лет. Как показано на диаграмме ниже, в 20 штатах учителя теперь должны ждать от 7 до 10 лет, чтобы получить права.

Источник: Институт Equable и рассеивание пенсионного тумана

Некоторые утверждают, что более длительные периоды наделения правами помогают удерживать учителей, хотя серьезных исследований, подтверждающих это утверждение, нет. [2] Реальность такова, что более длительные периоды наделения правами означают, что меньше учителей будут получать пенсионные пособия.

[2] Реальность такова, что более длительные периоды наделения правами означают, что меньше учителей будут получать пенсионные пособия.

[1] Исключением из этого правила является пенсионная система Южной Дакоты, которая возмещает участнику, не имеющему права, после увольнения с работы 100% взносов работников и 75% взносов работодателей от их имени.SDRS очень редко предлагает такое пенсионное пособие.

[2] Существует лишь ограниченное эмпирическое исследование влияния периодов наделения правами. Хотя вполне возможно, что более длительные периоды наделения правами могут заставлять учителей, проработавших четыре года в рабочей силе, еще один год дожить до пятого года, если наделение правами происходит в течение пяти лет, опросы учителей при увольнении указывают на жизненные события (такие как рождение ребенка или изменение в семейной жизни). работа супруга), изменения в предпочтениях в отношении работы и руководство школы являются движущими факторами, заставляющими учителей увольняться с работы, и ни на один из них период наделения не повлияет. См. этот отчет от Bellwether, 2018 г.

См. этот отчет от Bellwether, 2018 г.

Эта статья является частью серии статей Equable Pension Basics. Чтобы узнать больше о том, как работает ваша пенсия, ознакомьтесь с другими статьями этой серии:

1. Как рассчитываются пенсионные пособия

2. Вестинг

3. Формула пенсионного финансирования

4. Предполагаемая норма прибыли

5. Обычная стоимость

6.Необеспеченные обязательства (также известные как пенсионные долги)

7. Актуарно установленные взносы

8. Оплата пенсионного счета

9. Состояние финансирования

10. Управление

11. Мифы и факты о пенсиях: предполагаемая норма дохода не определяет стоимость пособий

12. Пенсионные мифы и факты: накопительный статус пенсионных планов не зависит от большего количества государственных служащих

Как рассчитать пенсию по EPS (Программа пенсионного обеспечения сотрудников)? Пошаговое руководство

Члены Организации резервного фонда работников (EPFO) имеют право на получение пенсии, если они удовлетворяют определенным условиям. После того, как участник выполнит необходимые условия, сумма пенсии, на которую он имеет право, будет рассчитана на основе формулы, приведенной в правилах Пенсионного плана для работников (EPS).

После того, как участник выполнит необходимые условия, сумма пенсии, на которую он имеет право, будет рассчитана на основе формулы, приведенной в правилах Пенсионного плана для работников (EPS).

Вот посмотрите, когда работник имеет право на получение пенсии от EPF и как рассчитывается размер пенсии.

Когда работник имеет право на получение пенсии?

Кроме того, чтобы иметь право на получение пенсии, работник должен проработать не менее 10 лет за счет взносов. Это означает, что работодатель должен делать активные взносы на счет EPS работника не менее 10 лет. Общее количество лет службы может быть у одного работодателя или у нескольких работодателей.

Сарасвати Кастуриранган, партнер Deloitte в Индии, говорит: «Член, проработавший не менее 10 лет, имеет право на получение пенсии. Он может начать получать пенсию в возрасте 58 лет.Однако у человека есть возможность выбрать досрочную пенсию в возрасте 50 лет, если он выйдет на пенсию или перестанет работать раньше. Правило EPS предусматривает возможность отсрочки выхода на пенсию после 58 лет, но не позднее 60 лет».

Он может начать получать пенсию в возрасте 58 лет.Однако у человека есть возможность выбрать досрочную пенсию в возрасте 50 лет, если он выйдет на пенсию или перестанет работать раньше. Правило EPS предусматривает возможность отсрочки выхода на пенсию после 58 лет, но не позднее 60 лет».

Что делать, если лицо не отработало 10 лет добровольной службы?

Если лицо не отработало 10 лет зачитываемой для пенсии службы на дату выхода или по достижении возраста 58 лет, то оно имеет право на получение единовременной выплаты или может выбрать получение свидетельства о программе, выданного на дату выхода выход, если он не достиг 58 лет.Сумма единовременного снятия зависит от количества лет вклада и указана в Таблице D схемы EPS.

Схема также позволяет получать досрочную пенсию с 50 лет или отсрочить пенсию до 60 лет. Однако, если участник решил получать досрочную пенсию или отсрочку пенсии, размер пенсии будет снижен или увеличен на 4% за каждый неполный год в течение 58 лет или за каждый год после 58 лет, в зависимости от обстоятельств.

Читайте также: Как вывести деньги со счета ЭПС

Какой вклад вносится на счет EPS?

В соответствии с правилами схемы часть взноса работодателя в резервный фонд направляется в пенсионный план, и с этой целью заработная плата, из которой производится взнос, ограничена 6 500 или 15 000 рупий в месяц.Если вы присоединились к EPS до 1 сентября 2014 года, то максимальная заработная плата для отчислений будет ограничена 6500 рупий в месяц. Для взносов, сделанных после 1 сентября 2014 года, взносы производятся из заработной платы в размере 15 000 рупий в месяц.

Предположим, вы присоединились к программе EPF в январе 2010 г., тогда с даты присоединения к программе до 31 августа 2014 г. ежемесячный взнос будет следующим:

8,33% от 6 500 рупий = 541 рупия. С 1 сентября 2014 года взнос будет производиться следующим образом:

8.33% от 15 000 рупий = 1250 рупий.

Расчет пенсии EPS

Кастуриранган говорит: «Формула для расчета пенсии EPS выглядит следующим образом: Сумма месячной пенсии = (пенсионный оклад X пенсионный стаж)/70».

Засчитываемый для пенсии стаж: Относится к числу лет, за которые были сделаны взносы на счет EPS. По закону пенсионный стаж должен быть округлен до ближайшего года. Это означает, что если срок службы составляет 6 месяцев или более, он считается одним годом, а если срок службы составляет менее шести месяцев, эти шесть месяцев не учитываются.Если лицо выходит на пенсию в возрасте 58 лет и проработало более 20 и более лет зачитываемого для пенсии стажа, то его стаж увеличивается на вес 2 года при максимальном стаже зачитываемого для пенсии 35 лет.

Зачитываемая для пенсии заработная плата: Это относится к средней последней полученной заработной плате. Кастуриранган говорит: «Нет ясности, является ли засчитываемая для пенсии заработная плата средней за последние 12 месяцев или средней за последние 60 месяцев. Засчитываемая для пенсии заработная плата, которая представляла собой среднюю заработную плату за последние 12 месяцев, была изменена на среднюю заработную плату за последние 60 месяцев. заработная плата (ограничена 15000 рупий в месяц, вступает в силу с 1 сентября 2014 года, см. уведомление от 22 августа 2014 года.Высокий суд Кералы отменил это уведомление, поскольку оно привело к сокращению пенсионных пособий, и Верховный суд поддержал эти принципы, отклонив SLP, поданный против этого решения. Поэтому EPFO необходимо дать разъяснение по этому поводу».

заработная плата (ограничена 15000 рупий в месяц, вступает в силу с 1 сентября 2014 года, см. уведомление от 22 августа 2014 года.Высокий суд Кералы отменил это уведомление, поскольку оно привело к сокращению пенсионных пособий, и Верховный суд поддержал эти принципы, отклонив SLP, поданный против этого решения. Поэтому EPFO необходимо дать разъяснение по этому поводу».

Пример

Предположим, что взносы на счет EPS вносились в течение 14 лет и 7 месяцев, а зачитываемая для пенсии заработная плата составляет 15 000 рупий.

Ежемесячная сумма пенсии рассчитывается следующим образом:

(15 000 x 15) / 70 = 3 214 рупий.28

Члены EPS должны помнить, что если вы присоединились к схеме до 2014 года, то ежемесячная пенсия будет рассчитываться на пропорциональной основе. Расчет можно пояснить на примере.

Предположим, вы присоединились к схеме EPS в январе 2010 г. и прекращаете службу в марте 2025 г. Таким образом, к августу 2014 г. вы прослужили бы 4 года и 7 месяцев. С сентября 2014 г. по февраль 2025 г. завершенный период службы составляет 10 лет и 5 месяцев. Кроме того, при условии, что зачитываемая для пенсии заработная плата составляет 6 500 рупий до августа 2014 года и 15 000 рупий с 1 сентября 2014 года и далее.

вы прослужили бы 4 года и 7 месяцев. С сентября 2014 г. по февраль 2025 г. завершенный период службы составляет 10 лет и 5 месяцев. Кроме того, при условии, что зачитываемая для пенсии заработная плата составляет 6 500 рупий до августа 2014 года и 15 000 рупий с 1 сентября 2014 года и далее.

Сначала расчет пенсии будет производиться за период с января 2010 года по август 2014 года следующим образом:

(6500 рупий X 5 лет)/70 = 464 рупий. 28

Пенсия за период с сентября 2014 года по февраль 2025 года будет рассчитываться следующим образом:

(15 000 рупий X 10 лет)/70 = 2 142,85 рупий

Таким образом, общая сумма причитающейся вам пенсии составит

2607,13 рупий (464,28 + 2142,85 рупий).

Расчет пособия при снятии средств

Как упоминалось выше, у физических лиц есть возможность отозвать взносы, если период выплаты взносов на момент выхода или по достижении 58 лет не составляет 10 лет. Выгода при снятии в таких случаях будет рассчитываться на основе Таблицы D, как указано в схеме EPS. Это процентный расчет.

Выгода при снятии в таких случаях будет рассчитываться на основе Таблицы D, как указано в схеме EPS. Это процентный расчет.

ТАБЛИЦА D для расчета единовременной выплаты

| Год службы | Доля заработной платы на выходе |

| 1 | 1,02 |

| 2 | 1,99 |

| 3 | 2,98 |

| 4 | 3.99 |

| 5,02 | |

| 6 6,07 | |

| 7 7,13 | |

| 8 8,22 | |

| 9 8.33 |

Расчет досрочной пенсии

Так как ЭПС допускает досрочную пенсию с 50 лет, в таких случаях размер пенсии будет уменьшаться в размере 4% за каждый год до достижения возраста 58 лет.Например, если вы выберете пенсию в 51 год, то есть за 7 лет до достижения права на получение 58-летнего возраста, то рассчитанная сумма пенсии будет уменьшена на 28%.

Минимальный и максимальный размер пенсии

Кастуриранган говорит: «В соответствии с EPS минимальная сумма пенсии составляет 1000 рупий в месяц, а максимальная сумма пенсии, которую вы имеете право получать, составляет 7500 рупий в месяц на том основании, что пенсионный взнос не производится на сумму, превышающую установленный законом потолок. »

Как рассчитать пенсию в рамках EPS (Программа пенсионного обеспечения работников)? Пошаговое руководство

Члены Организации резервного фонда работников (EPFO) имеют право на получение пенсии, если они удовлетворяют определенным условиям.После того, как участник выполнит необходимые условия, сумма пенсии, на которую он имеет право, будет рассчитана на основе формулы, приведенной в правилах Пенсионного плана для работников (EPS).Вот посмотрите, когда работник имеет право на получение пенсии от EPF и как рассчитывается размер пенсии.

Когда работник имеет право на получение пенсии?

Кроме того, чтобы иметь право на получение пенсии, работник должен проработать не менее 10 лет за счет взносов. Это означает, что работодатель должен делать активные взносы на счет EPS работника не менее 10 лет. Общее количество лет службы может быть у одного работодателя или у нескольких работодателей.

Сарасвати Кастуриранган, партнер Deloitte в Индии, говорит: «Член, проработавший не менее 10 лет, имеет право на получение пенсии. Он может начать получать пенсию в возрасте 58 лет.Однако у человека есть возможность выбрать досрочную пенсию в возрасте 50 лет, если он выйдет на пенсию или перестанет работать раньше. Правило EPS предусматривает возможность отсрочки выхода на пенсию после 58 лет, но не позднее 60 лет».

Что делать, если лицо не отработало 10 лет добровольной службы?

Если лицо не отработало 10 лет зачитываемой для пенсии службы на дату выхода или по достижении возраста 58 лет, то оно имеет право на получение единовременной выплаты или может выбрать получение свидетельства о программе, выданного на дату выхода выход, если он не достиг 58 лет. Сумма единовременного снятия зависит от количества лет вклада и указана в Таблице D схемы EPS.

Сумма единовременного снятия зависит от количества лет вклада и указана в Таблице D схемы EPS.

Схема также позволяет получать досрочную пенсию с 50 лет или отсрочить пенсию до 60 лет. Однако, если участник решил получать досрочную пенсию или отсрочку пенсии, размер пенсии будет снижен или увеличен на 4% за каждый неполный год в течение 58 лет или за каждый год после 58 лет, в зависимости от обстоятельств.

Читайте также: Как вывести деньги со счета ЭПС

Какой вклад вносится на счет EPS?

В соответствии с правилами схемы часть взноса работодателя в резервный фонд направляется в пенсионный план, и с этой целью заработная плата, из которой производится взнос, ограничена 6 500 или 15 000 рупий в месяц.Если вы присоединились к EPS до 1 сентября 2014 года, то максимальная заработная плата для отчислений будет ограничена 6500 рупий в месяц. Для взносов, сделанных после 1 сентября 2014 года, взносы производятся из заработной платы в размере 15 000 рупий в месяц.

Предположим, вы присоединились к программе EPF в январе 2010 г., тогда с даты присоединения к программе до 31 августа 2014 г. ежемесячный взнос будет следующим:

8,33% от 6 500 рупий = 541 рупия. С 1 сентября 2014 года взнос будет производиться следующим образом:

8.33% от 15 000 рупий = 1250 рупий.

Расчет пенсии EPS

Кастуриранган говорит: «Формула для расчета пенсии EPS выглядит следующим образом: Сумма месячной пенсии = (пенсионный оклад X пенсионный стаж)/70».

Засчитываемый для пенсии стаж: Относится к числу лет, за которые были сделаны взносы на счет EPS. По закону пенсионный стаж должен быть округлен до ближайшего года. Это означает, что если срок службы составляет 6 месяцев или более, он считается одним годом, а если срок службы составляет менее шести месяцев, эти шесть месяцев не учитываются.Если лицо выходит на пенсию в возрасте 58 лет и проработало более 20 и более лет зачитываемого для пенсии стажа, то его стаж увеличивается на вес 2 года при максимальном стаже зачитываемого для пенсии 35 лет.

Зачитываемая для пенсии заработная плата: Это относится к средней последней полученной заработной плате. Кастуриранган говорит: «Нет ясности, является ли засчитываемая для пенсии заработная плата средней за последние 12 месяцев или средней за последние 60 месяцев. Засчитываемая для пенсии заработная плата, которая представляла собой среднюю заработную плату за последние 12 месяцев, была изменена на среднюю заработную плату за последние 60 месяцев. заработная плата (ограничена 15000 рупий в месяц, вступает в силу с 1 сентября 2014 года, см. уведомление от 22 августа 2014 года.Высокий суд Кералы отменил это уведомление, поскольку оно привело к сокращению пенсионных пособий, и Верховный суд поддержал эти принципы, отклонив SLP, поданный против этого решения. Поэтому EPFO необходимо дать разъяснение по этому поводу».

Пример

Предположим, что взносы на счет EPS вносились в течение 14 лет и 7 месяцев, а зачитываемая для пенсии заработная плата составляет 15 000 рупий.

Ежемесячная сумма пенсии рассчитывается следующим образом:

(15 000 x 15) / 70 = 3 214 рупий.28

Члены EPS должны помнить, что если вы присоединились к схеме до 2014 года, то ежемесячная пенсия будет рассчитываться на пропорциональной основе. Расчет можно пояснить на примере.

Предположим, вы присоединились к схеме EPS в январе 2010 г. и прекращаете службу в марте 2025 г. Таким образом, к августу 2014 г. вы прослужили бы 4 года и 7 месяцев. С сентября 2014 г. по февраль 2025 г. завершенный период службы составляет 10 лет и 5 месяцев. Кроме того, при условии, что зачитываемая для пенсии заработная плата составляет 6 500 рупий до августа 2014 года и 15 000 рупий с 1 сентября 2014 года и далее.

Сначала расчет пенсии будет производиться за период с января 2010 года по август 2014 года следующим образом:

(6500 рупий X 5 лет)/70 = 464 рупий. 28

Пенсия за период с сентября 2014 года по февраль 2025 года будет рассчитываться следующим образом:

(15 000 рупий X 10 лет)/70 = 2 142,85 рупий

Таким образом, общая сумма причитающейся вам пенсии составит

2607,13 рупий (464,28 + 2142,85 рупий).

Расчет пособия при снятии средств

Как упоминалось выше, у физических лиц есть возможность отозвать взносы, если период выплаты взносов на момент выхода или по достижении 58 лет не составляет 10 лет.Выгода при снятии в таких случаях будет рассчитываться на основе Таблицы D, как указано в схеме EPS. Это процентный расчет.

ТАБЛИЦА D для расчета единовременной выплаты

| Год службы | Доля заработной платы на выходе |

| 1 | 1,02 |

| 2 | 1,99 |

| 3 | 2,98 |

| 4 | 3.99 |

| 5,02 | |

| 6 6,07 | |

| 7 7,13 | |

| 8 8,22 | |

| 9 8.33 |

Расчет досрочной пенсии

Так как ЭПС допускает досрочную пенсию с 50 лет, в таких случаях размер пенсии будет уменьшаться в размере 4% за каждый год до достижения возраста 58 лет.

Например, если вы выберете пенсию в 51 год, то есть за 7 лет до достижения права на получение 58-летнего возраста, то рассчитанная сумма пенсии будет уменьшена на 28%.

Например, если вы выберете пенсию в 51 год, то есть за 7 лет до достижения права на получение 58-летнего возраста, то рассчитанная сумма пенсии будет уменьшена на 28%.

Минимальный и максимальный размер пенсии

Кастуриранган говорит: «В соответствии с EPS минимальная сумма пенсии составляет 1000 рупий в месяц, а максимальная сумма пенсии, которую вы имеете право получать, составляет 7500 рупий в месяц на том основании, что пенсионный взнос не производится на сумму, превышающую установленный законом потолок. »

Как рассчитать пенсию в рамках EPS (схема пенсионного обеспечения сотрудников)?

Условия использования www .adityabirlacapital.comОб Адитья Бирла Капитал

Aditya Birla Capital (« Бренд ») — это единый бренд финансовых услуг Aditya Birla Group. Торговый логотип «Aditya Birla Capital» и URL-адрес www.adityabirlacapital. com принадлежат Aditya Birla Management Corporation Private Limited (владелец товарного знака) и используются в настоящем документе по лицензии Aditya Birla Capital Limited. (ABCL) и ее дочерние компании (далее совместно именуемые « ABC Companies »).Aditya Birla Capital Limited является холдинговой компанией всех предприятий, предоставляющих финансовые услуги.

com принадлежат Aditya Birla Management Corporation Private Limited (владелец товарного знака) и используются в настоящем документе по лицензии Aditya Birla Capital Limited. (ABCL) и ее дочерние компании (далее совместно именуемые « ABC Companies »).Aditya Birla Capital Limited является холдинговой компанией всех предприятий, предоставляющих финансовые услуги.

www.adityabirlacapital.com («Веб-сайт ») поддерживается и управляется Aditya Birla Financial Shared Services Limited (юридический адрес: 18 th Floor, One India Bulls Centre, Tower 1, Jupiter Mills Compound, Senapati Bapat Marg, Elphinstone Road, Mumbai-400013). Информация, доступная на www.adityabirlacapital.com, относится к компаниям ABCL и/или ABC на всех соответствующих веб-страницах/сайтах, которые связаны с www.adityabirlacapital.com.adityabirlacapital.com (далее именуемый «Веб-сайт »).

Все компании ABC имеют свои собственные отдельные юридические лица и веб-страницы (подробности о которых встроены в их соответствующие веб-страницы/сайты), но на этом веб-сайте они могут иногда использовать «Группа», «мы» или «нас», когда мы ссылаемся компаниям ABC в целом или в тех случаях, когда идентификация какого-либо конкретного Аффилированного лица ABCL не служит никакой полезной цели.

Положения и условия и принятие

Внимательно прочтите настоящие Условия (« Условия использования »).Ваше согласие с Условиями использования, содержащимися в настоящем документе, представляет собой Соглашение для Цели , как определено в настоящем документе. Принятие Условий использования будет заключено между вами и Aditya Birla Financial Shared Services Limited (далее именуемой « Провайдер услуг »), которая содействует предоставлению услуг, кроме тех, которые иным образом специально предоставляются каждой из компаний ABC. на соответствующих веб-страницах/сайтах для вас.

на соответствующих веб-страницах/сайтах для вас.

Заходя на этот веб-сайт и используя его, вы подтверждаете, что прочитали, поняли и обязуетесь выполнять настоящие Условия использования.Настоящие Условия использования распространяются на доступ и использование Веб-сайта и всех связанных веб-страниц/сайтов, которые связаны с www.adityabirlacapital.com (« Веб-сайт »). На вас распространяются правила, руководящие принципы, политики, положения и условия, применимые к любым средствам, предоставляемым этим Веб-сайтом и всеми связанными веб-страницами/сайтами, и они считаются включенными в настоящие Условия использования и считаются как неотъемлемая часть настоящих Условий использования.

В соответствии с Законом об информационных технологиях 2000 г. (в который время от времени вносятся поправки) этот документ представляет собой электронную запись.Заходя на Веб-сайт и пользуясь услугами на Веб-сайте, пользователи (далее именуемые «, вы, » или «, ваш ») соглашаются соблюдать настоящие Условия использования, правовую оговорку (‘ Правовая оговорка ‘) и Политику конфиденциальности (« Политика конфиденциальности »), размещенную на Веб-сайте.

В настоящем Соглашении описываются условия, регулирующие использование средств, предоставляемых вам на Веб-сайте. Нажатие «Я согласен» с «Положениями и условиями» будет рассматриваться как ваше электронное согласие с настоящим Соглашением в соответствии с Законом об информационных технологиях 2000 года.Ваше дальнейшее использование средств время от времени также будет означать принятие Условий использования, включая любые их обновления или модификации, и вы будете связаны настоящим Соглашением до тех пор, пока настоящее Соглашение не будет расторгнуто в соответствии с положениями, определенными в нем.

Ваше электронное согласие, принимая настоящие Условия использования, означает, что вы можете быть связаны им, или, если вы действуете от имени любого лица, что у вас есть полномочия связывать такое лицо.

Вы также признаете и соглашаетесь с тем, что, если специально не указано иное, настоящие Условия использования применяются только к этому Веб-сайту и средствам, предоставляемым на этом Веб-сайте. Все компании ABC могут иметь свои собственные веб-страницы/сайты, которые принадлежат соответствующим компаниям ABC, и услуги, предлагаемые соответствующими компаниями ABC, будут регулироваться в соответствии с положениями и условиями, опубликованными на тех веб-страницах/веб-сайтах, которые вы будут связаны при использовании средств/услуг указанных соответствующих Компаний ABC через их соответствующие веб-страницы/сайты или иным образом в любом другом режиме, в зависимости от обстоятельств.

Все компании ABC могут иметь свои собственные веб-страницы/сайты, которые принадлежат соответствующим компаниям ABC, и услуги, предлагаемые соответствующими компаниями ABC, будут регулироваться в соответствии с положениями и условиями, опубликованными на тех веб-страницах/веб-сайтах, которые вы будут связаны при использовании средств/услуг указанных соответствующих Компаний ABC через их соответствующие веб-страницы/сайты или иным образом в любом другом режиме, в зависимости от обстоятельств.

Изменения условий использования

Вы соглашаетесь с тем, что настоящие Условия использования могут быть изменены/модифицированы по той причине, которая может быть сочтена уместной и уместной, включая, помимо прочего, соблюдение изменений в законодательстве или нормативных актах, исправление неточностей, упущений, ошибок или неясностей, отражение изменений в ходе процесса, объеме и характере услуг, реорганизации компании, рыночной практике или требованиях клиентов. При любом изменении обновленные Условия использования будут обновлены на Веб-сайте или любым другим способом. Ваше дальнейшее использование возможностей на этом Веб-сайте означает принятие изменений и согласие с Условиями использования с внесенными в них поправками. Вы можете просмотреть самую последнюю версию Условий использования в любое время, щелкнув ссылку «Условия и положения» на Веб-сайте. За использование данного веб-сайта не взимается никакая плата.

При любом изменении обновленные Условия использования будут обновлены на Веб-сайте или любым другим способом. Ваше дальнейшее использование возможностей на этом Веб-сайте означает принятие изменений и согласие с Условиями использования с внесенными в них поправками. Вы можете просмотреть самую последнюю версию Условий использования в любое время, щелкнув ссылку «Условия и положения» на Веб-сайте. За использование данного веб-сайта не взимается никакая плата.

Если вы не согласны с какими-либо из этих Условий использования, вы не можете использовать этот веб-сайт.

Разрешение поставщику услуг

Всякий раз, когда согласие было получено/предоставлено вами в любом режиме в соответствии с настоящими Положениями и условиями, для использования информации/услуг, связанных с компаниями ABC, вы соглашаетесь и разрешаете поставщику услуг делиться/передавать/передавать вашу личную информацию своим компаниям ABC и другим третьим сторонам, если это необходимо для предоставления услуг через этот Веб-сайт и для аналитических/маркетинговых целей/составления отчетов и/или для предложения подключенных услуг на Веб-сайте, а также может включать передачу/обмен/передачу конфиденциальных личных данных или информации. только в том случае, если это будет сочтено необходимым для выполнения функций и предоставления вам различных дополнительных услуг/услуг и информации с добавленной стоимостью, чтобы помочь вам в управлении вашими денежными потребностями в порядке, согласованном в настоящих Условиях и политике конфиденциальности.Вы соглашаетесь получать электронные письма/SMS/телефонные звонки и другие способы, разрешенные законом, от Поставщика услуг или компаний ABC или сторонних поставщиков услуг относительно обновлений объектов, информации/рекламных предложений и/или объявлений о новых продуктах и такая другая связанная информация.

только в том случае, если это будет сочтено необходимым для выполнения функций и предоставления вам различных дополнительных услуг/услуг и информации с добавленной стоимостью, чтобы помочь вам в управлении вашими денежными потребностями в порядке, согласованном в настоящих Условиях и политике конфиденциальности.Вы соглашаетесь получать электронные письма/SMS/телефонные звонки и другие способы, разрешенные законом, от Поставщика услуг или компаний ABC или сторонних поставщиков услуг относительно обновлений объектов, информации/рекламных предложений и/или объявлений о новых продуктах и такая другая связанная информация.

Вы также соглашаетесь и разрешаете компаниям ABC / ее сторонним поставщикам услуг связываться с вами по контактной информации, предоставленной для связи, связанной с услугами, касающейся вашего продукта или предлагаемых услуг, даже если ваш номер находится в Национальном реестре «Не звонить».

У вас есть возможность отозвать указанное согласие в порядке, указанном в настоящих Условиях использования. Пожалуйста, также ознакомьтесь с Политикой конфиденциальности для получения дополнительной информации и подробностей, представленных на Веб-сайте. Политика конфиденциальности может время от времени обновляться. Изменения вступают в силу после публикации пересмотренной Политики конфиденциальности на Веб-сайте.

Пожалуйста, также ознакомьтесь с Политикой конфиденциальности для получения дополнительной информации и подробностей, представленных на Веб-сайте. Политика конфиденциальности может время от времени обновляться. Изменения вступают в силу после публикации пересмотренной Политики конфиденциальности на Веб-сайте.

Одно удостоверение личности в Aditya Birla Capital