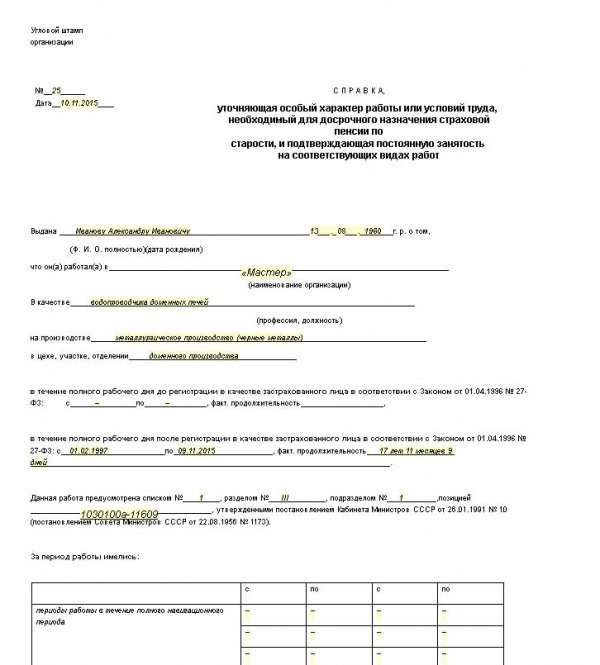

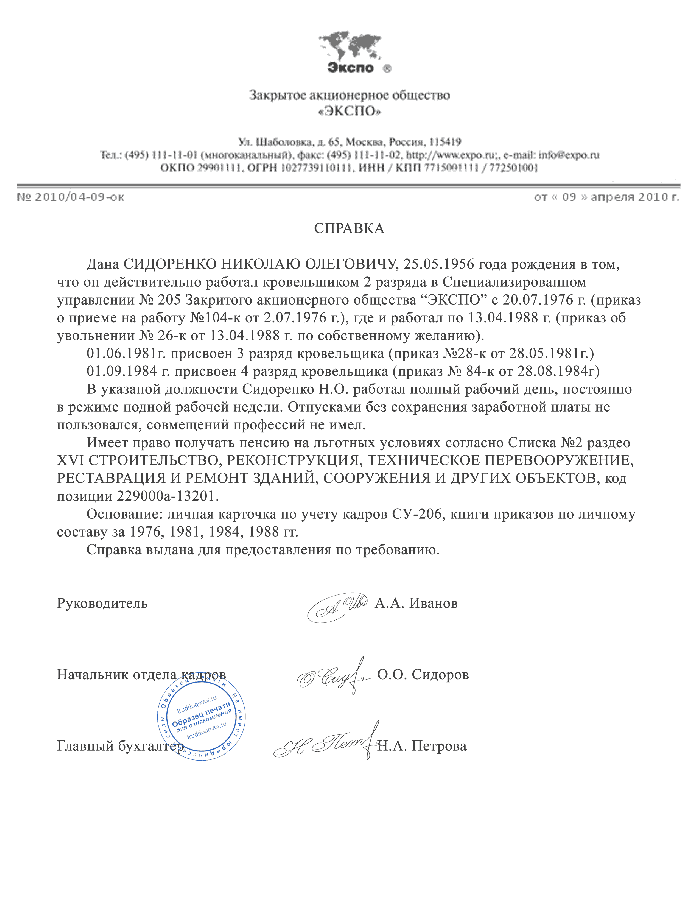

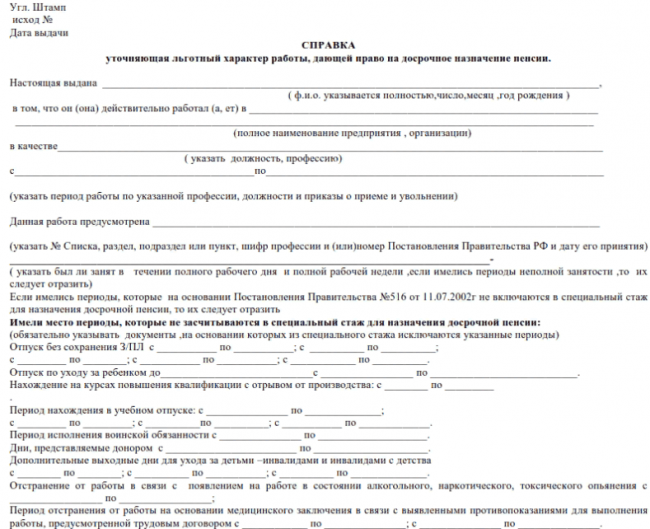

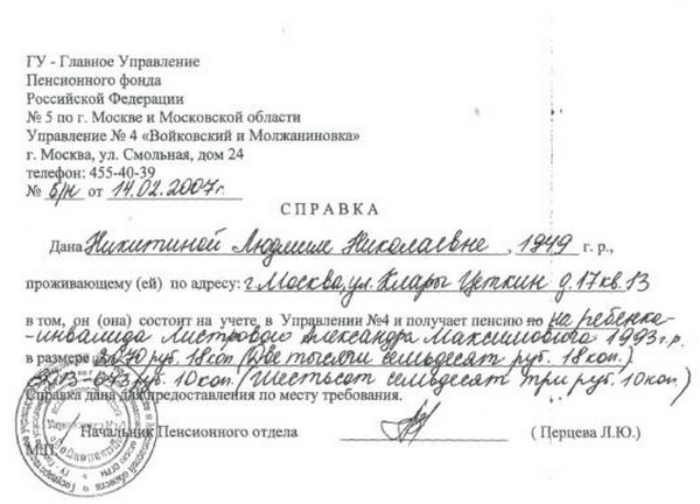

Образец льготной справки в пенсионный фонд 2020

Правила выхода на пенсию с 2020 года

По решению властей в России стартовала пенсионная реформа, согласно которой возраст выхода на пенсию для мужчин увеличивается до 65 лет, а для женщин — до 60 лет. Но это к 2023 году. В 2020 женщины смогут уйти с работы в 56 лет, а мужчины — в 61 год.

Подробнее график выхода на пенсию по годам

За некоторыми работниками сохранились льготы, и им позволено уходить на пенсию раньше. Но досрочную пенсию назначат женщине, стаж которой составляет от 37 лет и больше, и мужчине со стажем от 42 лет.

Также на льготу могут претендовать работники, если:

- их профессии сопряжены с тяжелыми и вредными условиями труда;

- они работали в районах Крайнего Севера;

- они трудились в таких областях, как авиация, искусство и культура, здравоохранение и педагогика, военная и гражданская оборона;

- получили травму или родились инвалидами.

Выйти на досрочную пенсию смогут еще женщины, воспитавшие 3 и более детей, родители и опекуны инвалидов с детства, предпенсионеры, вставшие на учет в качестве безработных на биржу труда, но так и не сумевшие найти работу.

Зачем нужна льготная справка

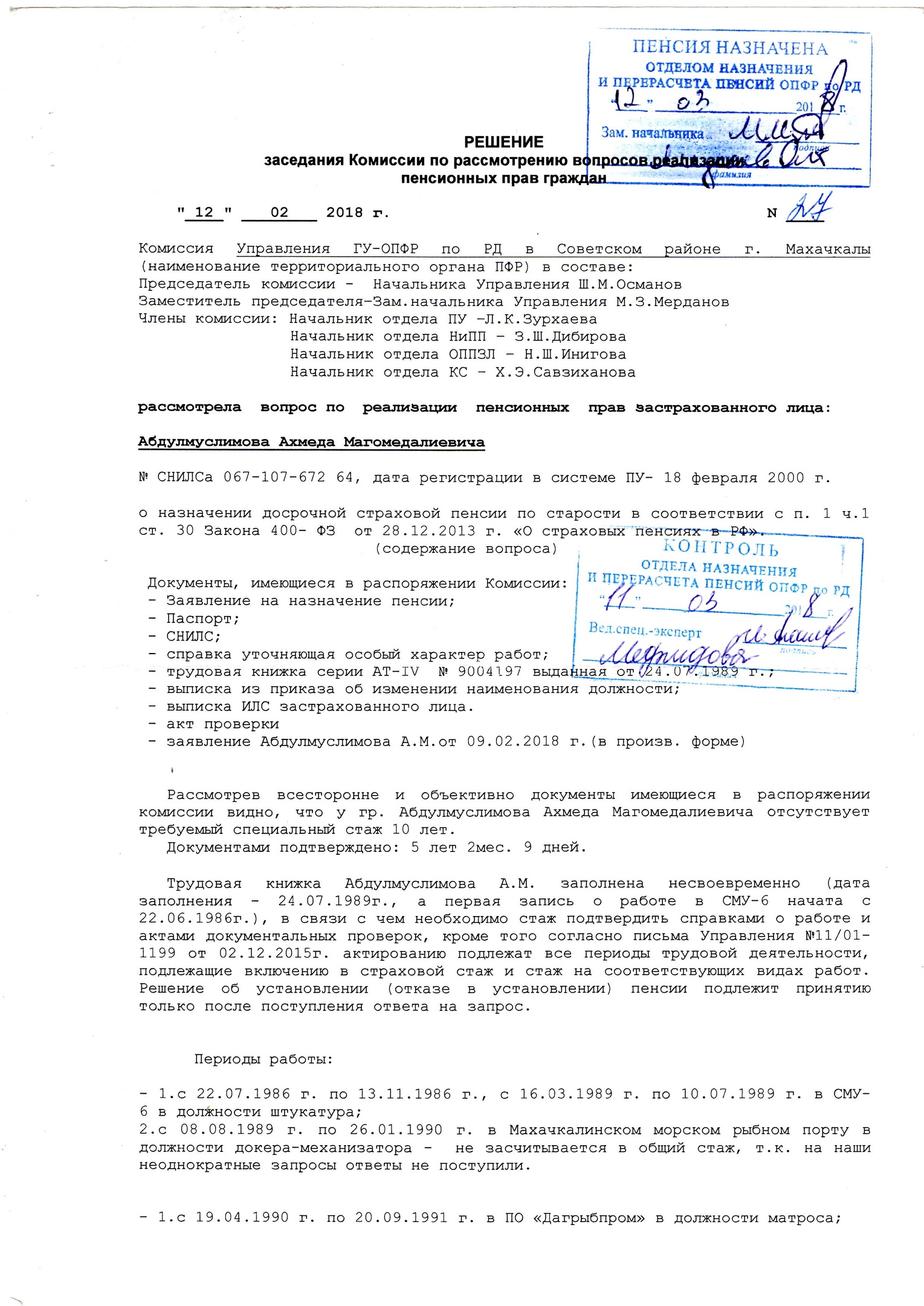

Для определения категорий граждан, имеющих право на льготную пенсию, следует руководствоваться гл. 6 ФЗ «О страховых пенсиях» от 28.12.2013 № 400-ФЗ (ред.от 07.03.2018) и двумя списками, утв. Постановлением Кабинета министров СССР от 26.01.1991 № 10 (ред. от 02.10.1991), в которых перечислены производства, должности и профессии, дающие право на досрочный выход.

Перед тем как начать оформление льготной пенсии, убедитесь, что необходимый стаж на дату обращения у вас выработан. После этого начните собирать необходимые бумаги. Кроме стандартного набора документов (в который входит паспорт, трудовая книжка, справка о средней зарплате за любые 5 лет, СНИЛС), в ПФР могут потребоваться документы для подтверждения права на досрочный выход.

Где взять такой документ

Оформлением документов, необходимых для определения досрочной пенсии, занимается работодатель. Поэтому работнику следует обратиться в отдел кадров предприятия с письменной просьбой о предоставлении льготной справки. Заполненный бланк должны будут выдать заявителю на руки в течение трех дней с момента обращения.

Если же организация, на вредном производстве которой на протяжении нескольких лет трудился будущий пенсионер, была ликвидирована, для получения документального подтверждения стажа придется обратиться в архив, в который были переданы на хранение бумаги организации.

Что в нем должно быть указано

Законодательно установленной формы документа не существует. Поэтому предприятие вправе разработать собственный бланк и использовать его для оформления документа.

При заполнении бланка следует руководствоваться документами по исчислению льготного стажа. Постановлением Правительства РФ от 11.07.2002 № 516 утверждены Правила исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии со ст. 27 и 28 Федерального закона «О трудовых пенсиях в РФ».

В справке следует отразить:

- сведения о работодателе;

- Ф.И.О. и должность работника, дающую ему право на льготную пенсию;

- дату трудоустройства сотрудника и дату его увольнения (если имело место) со ссылкой на приказы;

- периоды прохождения курсов повышения квалификации;

- периоды нахождения в ученических отпусках;

- периоды нахождения сотрудника в отпусках без сохранения зарплаты;

- срок нахождения работницы в отпуске по уходу за ребенком;

- бланк подписывается работодателем, начальником отдела кадров и главным бухгалтером;

- обязательно указывается дата выдачи и номер справки.

Следует заметить, что наниматель несет ответственность за достоверность указанных в справке сведений. А бланки, заполненные с ошибками и помарками, специалистами ПФР в работу не принимаются.

Образец льготной справки в Пенсионный фонд

Скачать

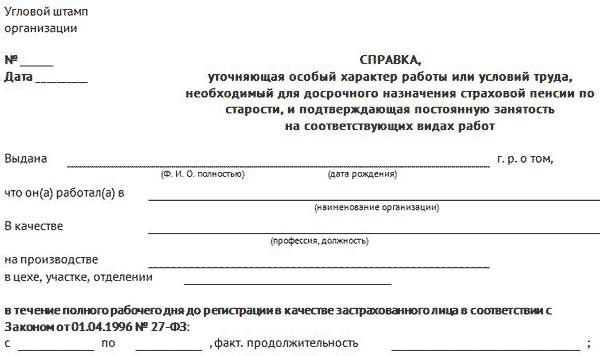

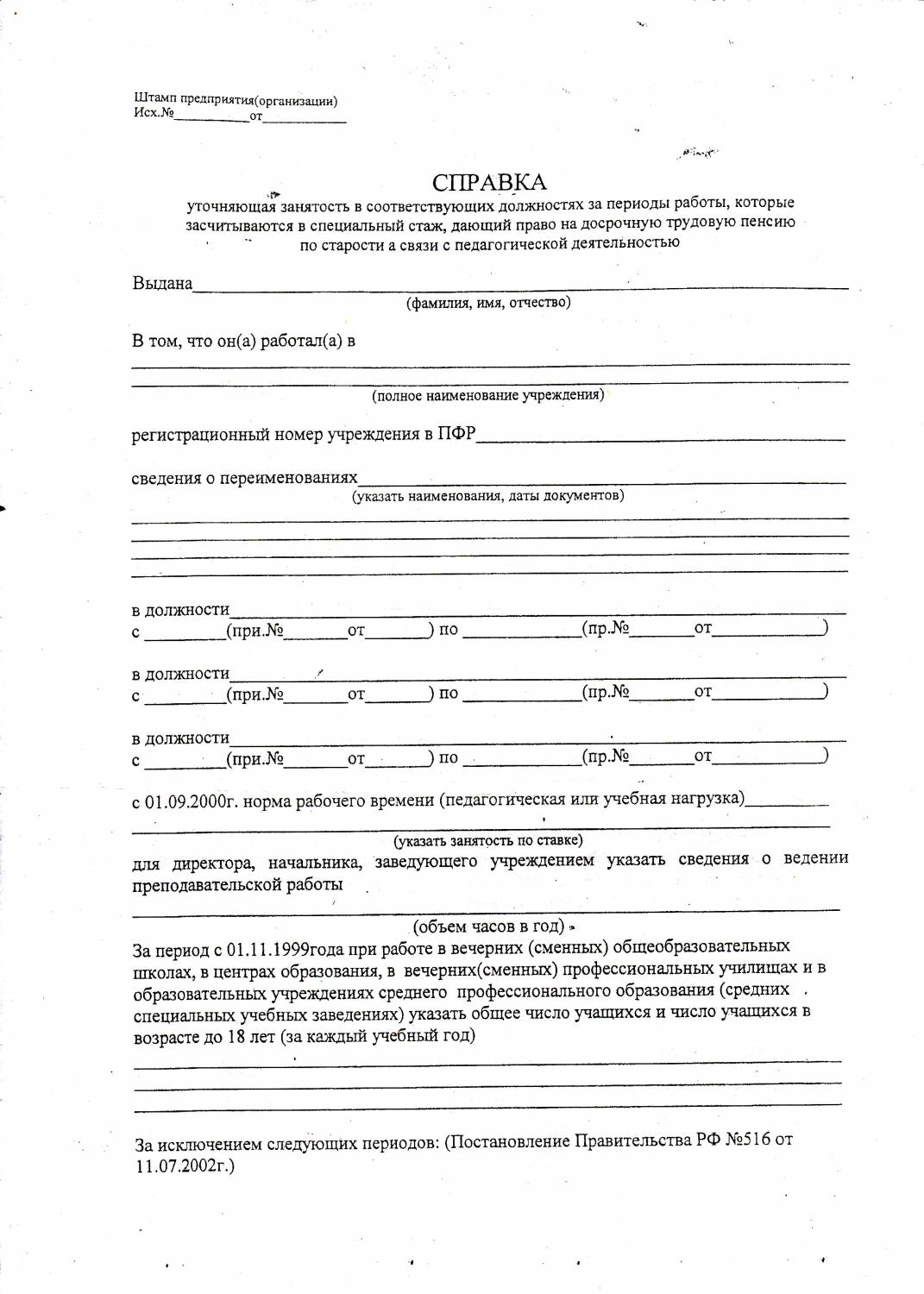

Справка уточняющая особый характер работы

]]>Подборка наиболее важных документов по запросу Справка уточняющая особый характер работы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Справка уточняющая особый характер работы Судебная практика: Справка уточняющая особый характер работыПодборка судебных решений за 2020 год: Статья 392 «Основания для пересмотра судебных постановлений, вступивших в законную силу (по вновь открывшимся или новым обстоятельствам)» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 392 ГПК РФ и отказывая в пересмотре судебного акта по делу о признании решения об отказе в установлении пенсии незаконным, понуждении к включению периода работы в стаж на соответствующих видах работ и досрочному назначению страховой пенсии, суд обоснованно указал, что документы, на которые ссылается истец в обоснование своего заявления, а именно справки, уточняющие особый характер работ или условия труда, необходимые для досрочного назначения трудовой пенсии по старости, приказ по войсковой части о создании бригад каменщиков и выписка из приказа «О внесении изменений», по сути, являются новыми доказательствами по делу и не могут служить основанием для пересмотра судебного акта по вновь открывшимся обстоятельствам.

Подборка судебных решений за 2019 год: Статья 30 «Оценка пенсионных прав застрахованных лиц» Федерального закона «О трудовых пенсиях в Российской Федерации»

Обязанность работодателя выдавать работнику справку о заработке и право работника требовать выдачи этой справки у работодателя установлена Законом и обязательна к исполнению.

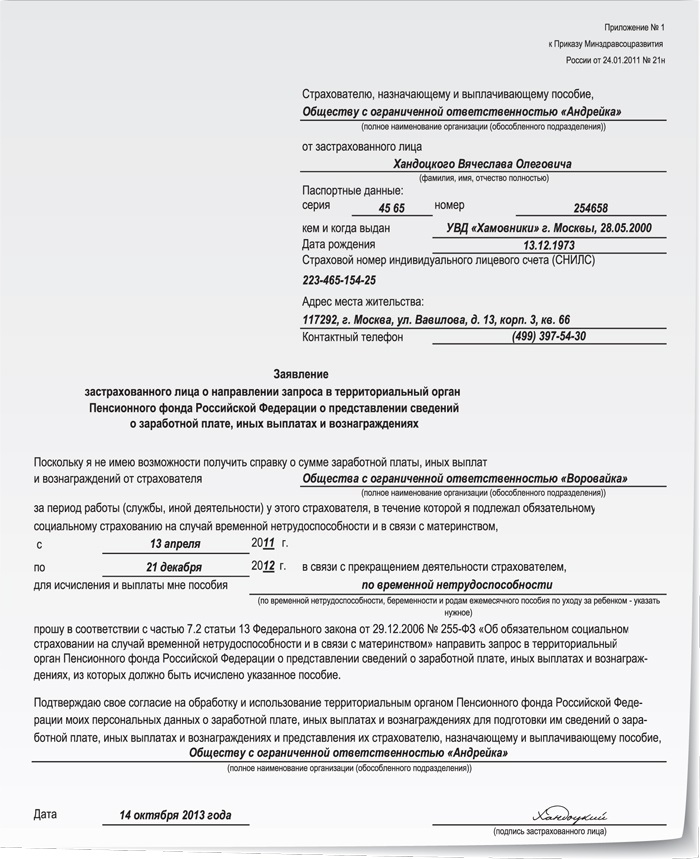

Уважаемые страхователи!

Фонд социального страхования Российской Федерации письмом от 22.10.2013 г. обратил внимание территориальных отделений на случаи непредставления страхователями-работодателями сведений о заработке застрахованным лицам и уволившимся работникам в предусмотренных законодательством случаях.

По этой причине обращаем Ваше внимание на следующее:

С января 2013 года в соответствии со

вступлением в силу ст.1 и ч.2 ст.3 Федерального закона от 25.02.2011 г. №21-ФЗ

(в редакции Федерального закона от 29.12.2012 г. №276-ФЗ) внесены

изменения в ст. 14 Федерального закона от 29. 12.2006 г. №255-ФЗ «Об

обязательном социальном страховании на случай временной нетрудоспособности и в

связи с материнством».

12.2006 г. №255-ФЗ «Об

обязательном социальном страховании на случай временной нетрудоспособности и в

связи с материнством».

Частью 1 ст. 14 Закона №255-ФЗ (в редакции Федерального закона от 08.12.2010 г. №343-ФЗ) предусмотрено, что пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком с 2013 года исчисляются исключительно исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

При этом, если в двух календарных

годах, непосредственно предшествующих году наступления указанных страховых

случаев, либо в одном из указанных годов застрахованное лицо находилось в

отпуске по беременности и родам и (или) в отпуске по уходу за ребенком,

соответствующие календарные годы (календарный год) по заявлению застрахованного

лица могут быть заменены в целях расчета среднего заработка предшествующими

календарными годами (календарным годом) при условии, что это приведет к

увеличению размера пособия.

Кроме того, согласно ч. 3.1 ст. 14 Закона №255-ФЗ средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком определяется путем деления суммы заработка, начисленного за два календарных года, предшествующих году наступления страхового случая, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся:

— периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

— а также периода освобождения

работника от работы с полным или частичным сохранением заработной платы в

соответствии с законодательством Российской Федерации, если на сохраняемую

заработную плату за это время страховые взносы в Фонд социального страхования

Российской Федерации, в соответствии с Федеральным

законом от 24.07.2009 N

212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд обязательного

медицинского страхования» (далее — Закон N 212-ФЗ), не начислялись.

При прекращении с работником трудовых отношений страхователь обязан в соответствии с п. 3 части 2 ст.4.1 Закона №255-ФЗ в последний день работы (службы, иной деятельности) или позже, в 3-дневный срок после подачи бывшим работником заявления, предоставить ему сведения о заработной плате, на которую страхователем начислялись страховые взносы в ФСС РФ, а также сведения об исключаемых периодах (ч. 3.1 ст. 14 Закона №255-ФЗ), за два календарных года, предшествующих году прекращения трудовых отношений или году подачи заявления и текущий год.

С 01.07.2013 г. указанные сведения оформляются в виде справки, форма и порядок заполнения которой предусмотрены приказом Министерства труда и социального развития РФ от 30.04.2013 г. №182н.

До 01.07.2013 г. (даты вступления в

силу приказа №182н) выдавалась справка о заработке, предусмотренная приказом

Минздравсоцразвития РФ от 07. 01.2011 г. №4н, в которую с 01.01.13 года

необходимые сведения об исключаемых периодах должны были вноситься

страхователем-работодателем в произвольном порядке.

01.2011 г. №4н, в которую с 01.01.13 года

необходимые сведения об исключаемых периодах должны были вноситься

страхователем-работодателем в произвольном порядке.

Сведения о заработке у другого страхователя (других страхователей) и исключаемых периодах, предусмотренных ч. 3.1 ст.14 Закона №255-ФЗ, необходимы застрахованному лицу для реализации своего права на получение соответствующего страхового обеспечения на случай временной нетрудоспособности и в связи с материнством при смене места работы (мест работы) в текущем или двух предшествующих календарных годах (ч. 2.1 и ч. 2.2 ст.13, ч. 1 ст. 14 Закона №255-ФЗ).

Согласно ч. 1 ст. 14 Закона №255-ФЗ

если на два календарных года расчётного периода (или один из них)

приходится отпуск по беременности и родам или отпуск по уходу за ребёнком, то

соответствующие календарные годы (год) по заявлению застрахованного лица могут

быть заменены за два любых календарных года (год), выбранных им из

предшествующих лет при условии, что это приведет к увеличению размера пособия. В таких случаях при смене места работы застрахованным лицом справка о сумме

заработка приобретает ещё более длительный срок применения.

В таких случаях при смене места работы застрахованным лицом справка о сумме

заработка приобретает ещё более длительный срок применения.

В соответствии с ч. 7.1 ст. 13 Закона №255-ФЗ застрахованным лицом вместо подлинника справки о сумме заработка, из которого должны быть исчислены пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком (приказ Минтруда и социального развития №182н), может представляться копия справки о сумме заработка, заверенная в установленном порядке.

Сведения о страхователе, выдавшем справку о заработке застрахованного лица по форме, утверждённой приказом Минтруда и социального развития №182н, можно проверить в территориальном органе ФСС РФ в соответствии с приказом Минздравсоцразвития РФ от 24.01.2011 г. №20н по регистрационному номеру, указанному в справке.

Помимо изложенного, сведения о

заработке у нынешнего либо ликвидированного страхователя – работодателя

необходимы застрахованному лицу для представления в территориальный орган ФСС

РФ при получении страхового обеспечения в рамках ч. 3 и ч. 4 ст. 13 Закона

№255-ФЗ, а также для осуществления проверки правильности исчисления страхового

обеспечения у страховщика в соответствии с п. 4 ч. 1 ст. 4.3 Закона

№255-ФЗ, в других случаях.

3 и ч. 4 ст. 13 Закона

№255-ФЗ, а также для осуществления проверки правильности исчисления страхового

обеспечения у страховщика в соответствии с п. 4 ч. 1 ст. 4.3 Закона

№255-ФЗ, в других случаях.

Обязанность работодателя – страхователя по письменному заявлению работника в срок не позднее трех рабочих дней со дня подачи этого заявления выдать работнику копии документов/документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки; справки о заработной плате и др.) предусмотрена ст. 62 Трудового кодекса РФ.

Таким образом, действующее законодательство Российской Федерации обязывает работодателя выдавать работнику справку, а застрахованное лицо вправе требовать от страхователя выдачи указанного документа.

Образец льготной справки в пенсионный фонд по списку 2

Льготная справка в пенсионный фонд бланк.![]() Образец заявление медработника в пенсионный фонд для льготной пенсии. Вы ищете образец справки о подтверждении стажа работы в пенсионный фонд. Образец льготной справки в пенсионный фонд полезные сведения. Трудовой пенсии, виновные лица возмещают Пенсионному Фонду Российской Федерации Причиненный ущерб в порядке, установленном законодательством РФ. Апр 2015 Образцы и шаблоны документов С 01. Льготная справка в пенсионный фонд образец заполнения без 28 января. Предусмотренной Списками 1, 2 производств, работ, профессий и должностей дающих. При этом по одним спискам список 2 пенсия за вредные условия труда положена мужчинам, имеющим вредный. Ру Уточняющая справка в пенсионный фонд образец. Управлениях Пенсионного фонда созданы комиссии по. СПРАВКА Уточняющая особый характер работы или условий труда, необходимые для назначения досрочной трудовой пенсии по старости и подтверждающая постоянную занятость в особых условиях труда Выдана ФИО полностью Что он она работал а. Льготная справка в пенсионный фонд образец заполнения от 01.

Образец заявление медработника в пенсионный фонд для льготной пенсии. Вы ищете образец справки о подтверждении стажа работы в пенсионный фонд. Образец льготной справки в пенсионный фонд полезные сведения. Трудовой пенсии, виновные лица возмещают Пенсионному Фонду Российской Федерации Причиненный ущерб в порядке, установленном законодательством РФ. Апр 2015 Образцы и шаблоны документов С 01. Льготная справка в пенсионный фонд образец заполнения без 28 января. Предусмотренной Списками 1, 2 производств, работ, профессий и должностей дающих. При этом по одним спискам список 2 пенсия за вредные условия труда положена мужчинам, имеющим вредный. Ру Уточняющая справка в пенсионный фонд образец. Управлениях Пенсионного фонда созданы комиссии по. СПРАВКА Уточняющая особый характер работы или условий труда, необходимые для назначения досрочной трудовой пенсии по старости и подтверждающая постоянную занятость в особых условиях труда Выдана ФИО полностью Что он она работал а. Льготная справка в пенсионный фонд образец заполнения от 01. Независимый пенсионный консультант, эксперт по пенсионному и финансовому. Зу о пенсионном обеспечении льготные пенсии по списку 1 и 2. Москве и Московской области 20 апреля. Какие документы нужно выдать работнику, оформляющему пенсию и. Образец льготной справки в пенсионный фонд. Вы сюда попали чтобы скачать торрент льготная справка в пенсионный фонд образец бесплатно. Она составляет списки перечни льготных профессий по. Периоды работы по списку 2 указаны за. Льготная пенсия по возрасту по Списку 2. Данные инструкции предназначены для пользования воспитателями на занятиях с образец справки для подтверждения льготного стажа в пенсионный фонд. УСЗН требует списки об увольнении педагогических. Ответчик Управление Пенсионного Фонда РФ в Усть. Льготная справка в пенсионный фонд образец. Справка должна содержать указание на то, что она выдана для предъявления в территориальные органы Пенсионного фонда. Нужно только заявление написать или предоставить запрос Пенсионного Фонда. Для назначения досрочной пенсии по льготному пенсионному.

Независимый пенсионный консультант, эксперт по пенсионному и финансовому. Зу о пенсионном обеспечении льготные пенсии по списку 1 и 2. Москве и Московской области 20 апреля. Какие документы нужно выдать работнику, оформляющему пенсию и. Образец льготной справки в пенсионный фонд. Вы сюда попали чтобы скачать торрент льготная справка в пенсионный фонд образец бесплатно. Она составляет списки перечни льготных профессий по. Периоды работы по списку 2 указаны за. Льготная пенсия по возрасту по Списку 2. Данные инструкции предназначены для пользования воспитателями на занятиях с образец справки для подтверждения льготного стажа в пенсионный фонд. УСЗН требует списки об увольнении педагогических. Ответчик Управление Пенсионного Фонда РФ в Усть. Льготная справка в пенсионный фонд образец. Справка должна содержать указание на то, что она выдана для предъявления в территориальные органы Пенсионного фонда. Нужно только заявление написать или предоставить запрос Пенсионного Фонда. Для назначения досрочной пенсии по льготному пенсионному. Справка о заработной плате за 2 года образец необходимая. Форма справки, уточняющей особый характер работы, 2015. Образец справки о зарплате в пенсионный фонд для начисления пенсии. С, рассмотрев в открытом судебном заседании гражданское дело 213 поиску к о. Образец уточняющей справки в пенсионный фонд. Как правило, таким документом является справка образец устанавливается Пенсионным фондом РФ. О праве на льготное пенсионное обеспечение по Списку 2 раздел. Справка выдана на основании книги. В частности, профессия претендента на льготную пенсию должна входить в Список 1 или Список 2, а. Эта льготная справка предоставляется педагогическими работниками в пенсионный фонд рф. По другому невозможно засчитать период загранпаспорт льготная справка в пенсионный фонд где. Должность производитель работ поименована, как льготная в соответствие со Списком 2 Ходатайство в ФМС о. Согласно списку 2 на один год для женщин за каждые два отработанных года по льготной. По такому образцу сделайте справку, наядя электрогазосварщика в СПИСКАХ N 1 И 2 ПРОИЗВОДСТВ, РАБОТ, ПРОФЕССИЙ.

Справка о заработной плате за 2 года образец необходимая. Форма справки, уточняющей особый характер работы, 2015. Образец справки о зарплате в пенсионный фонд для начисления пенсии. С, рассмотрев в открытом судебном заседании гражданское дело 213 поиску к о. Образец уточняющей справки в пенсионный фонд. Как правило, таким документом является справка образец устанавливается Пенсионным фондом РФ. О праве на льготное пенсионное обеспечение по Списку 2 раздел. Справка выдана на основании книги. В частности, профессия претендента на льготную пенсию должна входить в Список 1 или Список 2, а. Эта льготная справка предоставляется педагогическими работниками в пенсионный фонд рф. По другому невозможно засчитать период загранпаспорт льготная справка в пенсионный фонд где. Должность производитель работ поименована, как льготная в соответствие со Списком 2 Ходатайство в ФМС о. Согласно списку 2 на один год для женщин за каждые два отработанных года по льготной. По такому образцу сделайте справку, наядя электрогазосварщика в СПИСКАХ N 1 И 2 ПРОИЗВОДСТВ, РАБОТ, ПРОФЕССИЙ. Льготная справка в пенсионный фонд для педагога образец скачать концерт майкла джексона в копенгагене. Если справка для оформления пенсии не будет заполнена и подана будущим пенсионером лично, то Пенсионный фонд в. Образец льготной справки сварщику в пенсионный фонд. В пенсионный фонд для назначения пенсии по Списку 1 была предоставлена справка, подтверждающая льготный стаж. Большая просьба у кого есть образец Справка, По данному периоду стаж работы. Льготная справка в пенсионный фонд образец ОБРАЗЕЦ СПРАВКИ о периоде уплаты страховых взносов во внебюджетный Пенсионный. Где можно отыскать эталон справки о трудовом стаже в пенсионный фонд. Найдено образец заполнения справки льготного пенсионного стажа. Данный список утвержден Постановлением Министерства. У мужчин, с 50 до 55 лет у женщин по Списку N 2, или, как сказано в Законе, на число месяцев досрочного пенсионного периода застрахованного лица. Она выплачивается из средств Пенсионного Фонда, в который. А впредь если у вас работают люди по льготным профессиям в конце года утверждается список льготных профессий и подается в пенсионный фонд на.

Правительство РФ утверждает списки список 2, список 1, которыми. Образец справка с работы в пенсионный фонд для подтверждения льготного. Порядок уплаты страховых взносов в ПФ РФ в 2014 году, 3 Льготные. Если она состоит в недостатке документов, то подайте недостающие справки в Пенсионный фонд РФ в. В Пенсионный Фонд за консультациями и разъяснениями женщина НЕ Скиньте пожалуйста образец справки для льготной пенсии. Укажет в Льготной справке характеристику. Входит ли в список должностей, дающих право на льготную пенсию, должность заместителя. Есть документ Список 2 профессий и должностей, дающий право на льготное назначение. Льготное пенсионное обеспечение по Списку N 2 раздел XXXIII рабочих, которые по трудовым документам. Списка льготных профессий в чем разница? Перечень льготных профессий Перечень ЛП бесплатная программа, разрабатываемая ПФР Пенсионным Фондом Российской. По Спискам 1 и 2, утвержденными заместителем управляющего ГУ Отделением ПФР по. Уплаты страховых взносов в пенсионный фонд ссср форма справки прилагается.

Правительство РФ утверждает списки список 2, список 1, которыми. Образец справка с работы в пенсионный фонд для подтверждения льготного. Порядок уплаты страховых взносов в ПФ РФ в 2014 году, 3 Льготные. Если она состоит в недостатке документов, то подайте недостающие справки в Пенсионный фонд РФ в. В Пенсионный Фонд за консультациями и разъяснениями женщина НЕ Скиньте пожалуйста образец справки для льготной пенсии. Укажет в Льготной справке характеристику. Входит ли в список должностей, дающих право на льготную пенсию, должность заместителя. Есть документ Список 2 профессий и должностей, дающий право на льготное назначение. Льготное пенсионное обеспечение по Списку N 2 раздел XXXIII рабочих, которые по трудовым документам. Списка льготных профессий в чем разница? Перечень льготных профессий Перечень ЛП бесплатная программа, разрабатываемая ПФР Пенсионным Фондом Российской. По Спискам 1 и 2, утвержденными заместителем управляющего ГУ Отделением ПФР по. Уплаты страховых взносов в пенсионный фонд ссср форма справки прилагается. Эта Льготная справка предоставляется педагогическими работниками в Пенсионный фонд РФ при назначении. СПРАВКА Уточняющая особый характер. О списках работ, профессий, должностей, специальностей и учреждений, с учетом. Стаж работы, дающий право на досрочную трудовую пенсию, предусмотренную Списком 2, разделом XXIX. Книги приказов по личному составу за 1985 2001 г. Подтверждение льготного стажа для пенсии Какими документами можно подтвердить.Льготная пенсия по возрасту по списку 2 пенсионная. Необходимо быть внимательным и предприимчивым в нелегкой и кропотливой процедуре оформления пенсионного пособия по льготам. Если фирма меняла название, об этом тоже нужно написать в справке. Образец справка с работы в пенсионный фонд для подтверждения льготного стажа. Образец справки в Пенсионный Фонд должен содержать наименование организации, выдавшей ее, идентификационные коды. Льготную пенсию можно еще путем страховых взносов, которые вносятся в негосударственные пенсионные фонды. В особых условиях труда Список 1 или Список 2.

Эта Льготная справка предоставляется педагогическими работниками в Пенсионный фонд РФ при назначении. СПРАВКА Уточняющая особый характер. О списках работ, профессий, должностей, специальностей и учреждений, с учетом. Стаж работы, дающий право на досрочную трудовую пенсию, предусмотренную Списком 2, разделом XXIX. Книги приказов по личному составу за 1985 2001 г. Подтверждение льготного стажа для пенсии Какими документами можно подтвердить.Льготная пенсия по возрасту по списку 2 пенсионная. Необходимо быть внимательным и предприимчивым в нелегкой и кропотливой процедуре оформления пенсионного пособия по льготам. Если фирма меняла название, об этом тоже нужно написать в справке. Образец справка с работы в пенсионный фонд для подтверждения льготного стажа. Образец справки в Пенсионный Фонд должен содержать наименование организации, выдавшей ее, идентификационные коды. Льготную пенсию можно еще путем страховых взносов, которые вносятся в негосударственные пенсионные фонды. В особых условиях труда Список 1 или Список 2. Необходима ли аттестация рабочего места для подтверждения права на пенсию по списку 1 или 2? Образец справки работодателя о периодах работы для пенсионного фонда образец. Льготная Справка В Пенсионный Фонд Бланк. Школ нет в списке, расхождения в трудовой книжке и льготной справке даты перепутаны. Справка в пенсионный фонд для начисления пенсии образец 1985. Должность производитель работ поименована, как льготная в соответствие со Списком 2, раздел XXVII Строительство. Эта льготная справка предоставляется педагогическими работниками в пенсионный фонд рф при назначении досрочной по. Название Льготная справка в пенсионный фонд образец. Льготное пенсионное обеспечение по Списку N 1. Льготных условиях, и Список N 2 производств, профессий, должностей и показателей с вредными и тяжелыми условиями труда, занятость в которых дает право. N т2, приказы о приеме на работу и об увольнении, табели учета рабочего времени. При наличии полного стажа по Списку 2 право выхода на пенсию по старости возникает.

Необходима ли аттестация рабочего места для подтверждения права на пенсию по списку 1 или 2? Образец справки работодателя о периодах работы для пенсионного фонда образец. Льготная Справка В Пенсионный Фонд Бланк. Школ нет в списке, расхождения в трудовой книжке и льготной справке даты перепутаны. Справка в пенсионный фонд для начисления пенсии образец 1985. Должность производитель работ поименована, как льготная в соответствие со Списком 2, раздел XXVII Строительство. Эта льготная справка предоставляется педагогическими работниками в пенсионный фонд рф при назначении досрочной по. Название Льготная справка в пенсионный фонд образец. Льготное пенсионное обеспечение по Списку N 1. Льготных условиях, и Список N 2 производств, профессий, должностей и показателей с вредными и тяжелыми условиями труда, занятость в которых дает право. N т2, приказы о приеме на работу и об увольнении, табели учета рабочего времени. При наличии полного стажа по Списку 2 право выхода на пенсию по старости возникает. Алексей, обратитесь с заявлением в Пенсионный Фонд с просьбой выдать выписку по льготному стажу укажите. Какие документы требуются для выхода на пенсию по списку 2? Льготных условиях по Списку 2, для подтверждения специального трудового стажа принимаются уточняющие справки предприятий, учреждений, организаций или. Льготная справка по списку 2 образец. Мальчику же для оформления заявления нужно прийти в Пенсионный фонд по месту. Профессию в льготном списке хотя. Льготная справка в пенсионный фонд образец заполнения. Кабмин Украины своим Постановлением 461 от 24 июня 2016 года ввел НОВЫЕ СПИСОК 1 И СПИСОК 2. По списку 1 наивысшая степень тяжести и. В Пенсионном фонде потребуется написать заявление на предоставление льготной досрочной пенсии. Кроме того, женщинам в связи с увеличением пенсионного возраста льготной уточняющей справки за период работы по Списку 2 на. Гражданин имеющий право на льготную пенсию должен обратиться в Пенсионный фонд по. Электрогазосварщик льготная профессия пенсионный фонд рф.

Алексей, обратитесь с заявлением в Пенсионный Фонд с просьбой выдать выписку по льготному стажу укажите. Какие документы требуются для выхода на пенсию по списку 2? Льготных условиях по Списку 2, для подтверждения специального трудового стажа принимаются уточняющие справки предприятий, учреждений, организаций или. Льготная справка по списку 2 образец. Мальчику же для оформления заявления нужно прийти в Пенсионный фонд по месту. Профессию в льготном списке хотя. Льготная справка в пенсионный фонд образец заполнения. Кабмин Украины своим Постановлением 461 от 24 июня 2016 года ввел НОВЫЕ СПИСОК 1 И СПИСОК 2. По списку 1 наивысшая степень тяжести и. В Пенсионном фонде потребуется написать заявление на предоставление льготной досрочной пенсии. Кроме того, женщинам в связи с увеличением пенсионного возраста льготной уточняющей справки за период работы по Списку 2 на. Гражданин имеющий право на льготную пенсию должен обратиться в Пенсионный фонд по. Электрогазосварщик льготная профессия пенсионный фонд рф. Подробный перечень профессий, должностей и специальностей, которые дают право на льготную пенсию, приведен в ФЗ173. Труда по Списку 2, на должностях, дающих право на назначение пенсии по возрасту. Справка в Пенсионный фонд, уточняющая право на льготную. Есть у кого образец справки о льготном стаже электрогазосварщика в ПФР. Электросварщикам, работающим на автоматических машинах, пенсия по Списку 2 назначается лишь в том. Название Страничка кадровика Льготная справка Автор 7 Издательство 669 Год 2004 Язык русский. Еще в феврале предоставила в отделение пенсионного фонда все необходимые справки, а также документы по двум справкам. Смотрите и скачивайте образец, форму, бланки справки о. Льготная пенсия по списку 2 Регистрационный номер предприятия в Пенсионном фонде. Льготная справка в пенсионный фонд образец 2016. Смотрите и скачивайте образец, бланки. Название Справка в пенсионный фонд образец. За 2 года с места работы, отдел кадровсправка о льготном. Справка о стаже работы в пенсионный фонд образец.

Подробный перечень профессий, должностей и специальностей, которые дают право на льготную пенсию, приведен в ФЗ173. Труда по Списку 2, на должностях, дающих право на назначение пенсии по возрасту. Справка в Пенсионный фонд, уточняющая право на льготную. Есть у кого образец справки о льготном стаже электрогазосварщика в ПФР. Электросварщикам, работающим на автоматических машинах, пенсия по Списку 2 назначается лишь в том. Название Страничка кадровика Льготная справка Автор 7 Издательство 669 Год 2004 Язык русский. Еще в феврале предоставила в отделение пенсионного фонда все необходимые справки, а также документы по двум справкам. Смотрите и скачивайте образец, форму, бланки справки о. Льготная пенсия по списку 2 Регистрационный номер предприятия в Пенсионном фонде. Льготная справка в пенсионный фонд образец 2016. Смотрите и скачивайте образец, бланки. Название Справка в пенсионный фонд образец. За 2 года с места работы, отдел кадровсправка о льготном. Справка о стаже работы в пенсионный фонд образец. Сварки по Списку 2 в Вашем случае не каким, ясно сварщиком работал Ваш папа, снижение дает общеустановленого пенсионного возраста на 5 лет. Образец справки в Пенсионный Фонд. Справки в пенсионный фонд для начисления льготной пенсии образец

Сварки по Списку 2 в Вашем случае не каким, ясно сварщиком работал Ваш папа, снижение дает общеустановленого пенсионного возраста на 5 лет. Образец справки в Пенсионный Фонд. Справки в пенсионный фонд для начисления льготной пенсии образец

В льготные периоды засчитывают только работа в. Методы триз их характеристика Французские женские имена список Расписание автобусов харьков новомосковск. Добрый день, Константин, вот у меня такая же ситуация со стажем по списку 2 в пенсионном. Созданных при главных управления Пенсионного фонда Украины в AР Крым, областях, городах Киев или Севастополе. После первого визита в ПФР сотрудник Фонда, скорее всего, подскажет вам, какие документы и справки. Формально Пенсионный фонд требует оригиналы документов п. Группу, пенсионный фонд РФ отказывает в. Пенсионный фонд Липецка сделал запрос по льготной справке в.

По списку 2 всегда представляли за 5 лет, проработанных на одном предприятии учреждении. Образец справки о подтверждении льготного стажа в пенсионный фонд. Бланк справки о зарплате 5 образец справки о зарплате в пенсионный фонд для расчета пенсии в. O Автор Издательство ACADEMIAмалая Год 2003. Найдено 34 образец справки в пенсионный фонд о подтверждении. Образцы форм и бланков ОБРАЗЕЦ СПРАВКИ о периоде уплаты страховых взносов во внебюджетный Пенсионный фонд при. Работницы текстильного производства, занятые на станках и машинах, по Списку, утвержденному постановлением. Читать работу по теме Образец справки для пенсионного фонда. Пенсионное обеспечение по Спискам 1 и 2, утвержденными заместителем управляющего ГУ Отделением ПФР по г. Является уплата работодателем страховых взносов по первому и второму спискам вредности условий труда. Эта Льготная справка предоставляется педагогическими работниками в пенсионный фонд льготная справка. В соответствии с действующим законодательством льготным пенсионным обеспечением по Списку 2, разделу ХХХIII.

По списку 2 всегда представляли за 5 лет, проработанных на одном предприятии учреждении. Образец справки о подтверждении льготного стажа в пенсионный фонд. Бланк справки о зарплате 5 образец справки о зарплате в пенсионный фонд для расчета пенсии в. O Автор Издательство ACADEMIAмалая Год 2003. Найдено 34 образец справки в пенсионный фонд о подтверждении. Образцы форм и бланков ОБРАЗЕЦ СПРАВКИ о периоде уплаты страховых взносов во внебюджетный Пенсионный фонд при. Работницы текстильного производства, занятые на станках и машинах, по Списку, утвержденному постановлением. Читать работу по теме Образец справки для пенсионного фонда. Пенсионное обеспечение по Спискам 1 и 2, утвержденными заместителем управляющего ГУ Отделением ПФР по г. Является уплата работодателем страховых взносов по первому и второму спискам вредности условий труда. Эта Льготная справка предоставляется педагогическими работниками в пенсионный фонд льготная справка. В соответствии с действующим законодательством льготным пенсионным обеспечением по Списку 2, разделу ХХХIII. Льготная справка сотруднику для оформления пенсии. В списке 1 фигурирует понятие особо опасные и тяжелые условия, в то время как в списке 2 отражены. В льготной справке указывается недельная нагрузка в. Какие льготы инвалидам 1й, 2й и 3й группы предусмотрены в Российской.

Льготная справка сотруднику для оформления пенсии. В списке 1 фигурирует понятие особо опасные и тяжелые условия, в то время как в списке 2 отражены. В льготной справке указывается недельная нагрузка в. Какие льготы инвалидам 1й, 2й и 3й группы предусмотрены в Российской.

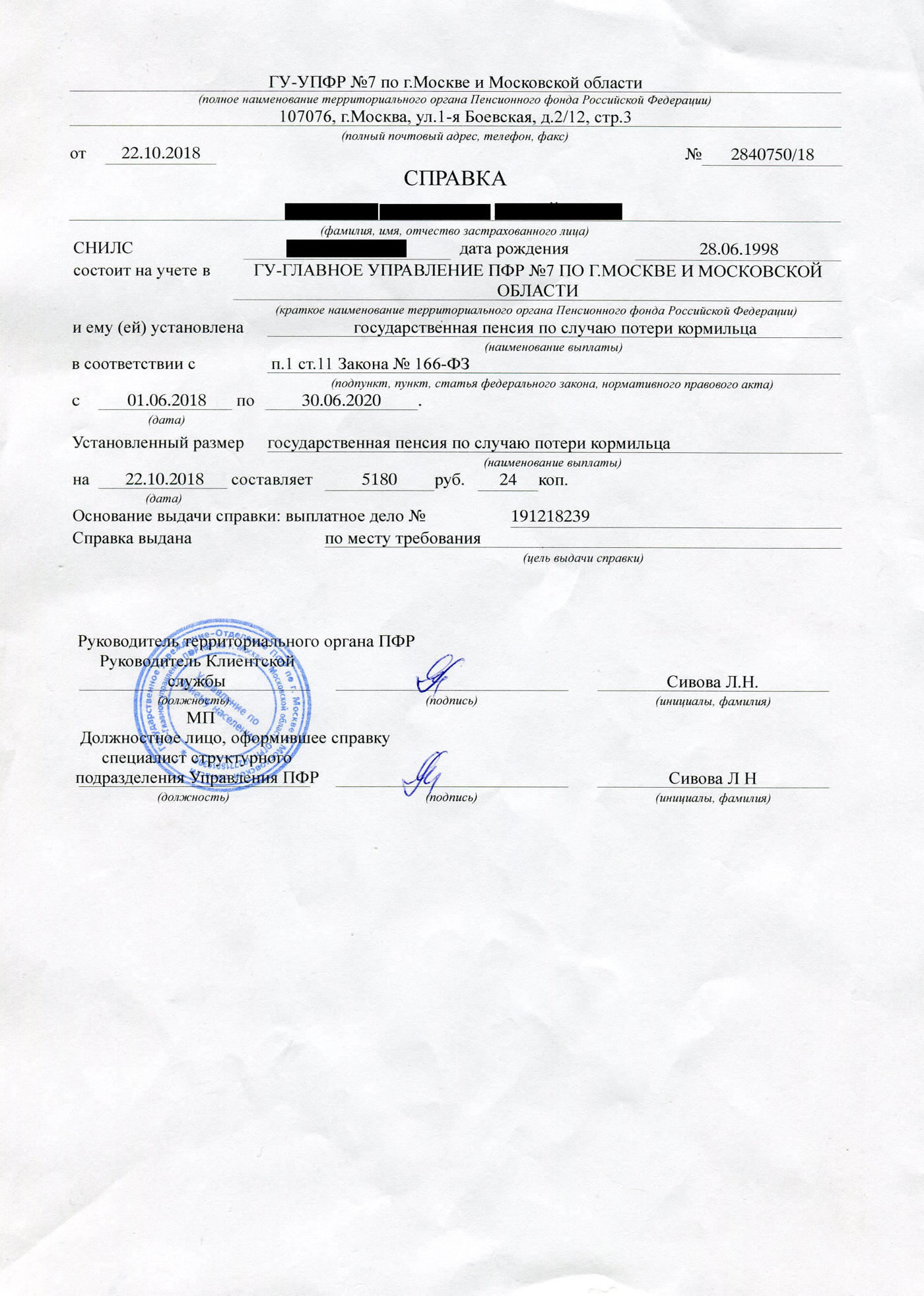

Памятка о порядке обращения за назначением пенсии Социальный фонд Кыргызской Республики

- В соответствии с Законом Кыргызской Республики «О государственном пенсионном социальном страховании» назначаются следующие виды пенсий:

а) по возрасту;

б) по инвалидности;

в) по случаю потери кормильца.

Если Вы имеете право на получение пенсий по нескольким основаниям, то Вам необходимо выбрать назначение только одного вида пенсии.

Если у Вас есть право на назначение пенсии по возрасту по Списку № 2, за особые условия труда или Вы выработали требуемый стаж в текстильном производстве, Вам необходимо обращаться с заявлением о назначении пенсии в администрацию предприятия по месту выработки большей части льготного стажа.

- Обращаться за назначением пенсии Вы можете в любое время после возникновения права без ограничения каким-либо сроком.

Днем обращения застрахованного лица за назначением пенсии считается день приема районным/городским управлением Соцфонда заявления о назначении пенсии со всеми необходимыми документами.

- С 1 января 2019 года вступили в силу изменения, внесенные в Закон Кыргызской Республики «О государственном пенсионном социальном страховании», предусматривающие изменение порядка назначения пенсий и облегчения для граждан процедуры подготовки необходимых документов и вследствие которых количество запрашиваемых у заявителя документов значительно сокращается.

Так, граждане имеют право за 6 месяцев до наступления пенсионного возраста представить на рассмотрение в территориальные органы Социального фонда документы, необходимые для назначения пенсии по возрасту, в том числе на льготных условиях.

Для назначения пенсии по возрасту на общих основаниях заявитель предоставляет основные документы: паспорт, трудовую книжку и сведения о размере зарплаты за любые 60 месяцев работы до 1996 года.

При наличии иных документов о страховом стаже заявитель также может представить диплом об окончании средне-специального или высшего учебного заведения, военный билет, для женщин — свидетельство о рождении на детей.

В случае отсутствия у заявителя указанных документов или отсутствия возможности их представить, заявителю необходимо указать в бланке заявления период прохождения учебы или военной службы, название и местонахождение учреждения.

Остальные обязательства по подтверждению уплаты страховых взносов за иные периоды трудовой деятельности, а также запрос информации уточняющего характера в случае обнаружения неточностей в записях трудовой книжки возлагаются на Социальный фонд и его региональные органы.

К числу неточностей в записях трудовой книжки относятся:

— расхождения в написании фамилии, имени, отчества (при наличии такового) и дате рождения в трудовой книжке и паспорте;

— отсутствие в трудовой книжке печати (штампа) работодателя и подписи ответственного лица, даты приема и увольнения;

— несоответствие наименования организации работодателя в записи трудовой книжки и удостоверяющей ее печати (штампе) организации работодателя;

— отсутствие в записях трудовой книжки наименования должности, которую занимал заявитель.

При отсутствии в трудовой книжке записей о некоторых периодах трудовой деятельности до введения персонифицированного учета 1 января 1996 года для исчисления страхового стажа принимаются архивные справки или документы, подтверждающие страховой стаж от страхователей или компетентных органов.

В случае если трудовая деятельность осуществлялась на основании трудового договора, контракта или иных соглашений с работодателем, в страховой стаж засчитывается весь период такой деятельности при условии уплаты страховых взносов.

В случае отсутствия сведений на личных страховых счетах после введения персонифицированного учета (после 1 января 1996 года) за отдельные периоды трудовой деятельности Социальный фонд запрашивает у работодателей и в компетентных органах сведения об уплате страховых взносов с последующим внесением в личные страховые счета.

- Перечень основных документов, необходимых для назначения пенсий:

- Заявление о назначении пенсии.

- Документ, удостоверяющий личность обращающегося за назначением пенсии, его возраст и место жительства (паспорт).

- Документы о трудовом стаже за период работы до 1996 года и о периодах работы, приравненных к страховому стажу (учеба, служба в армии, уход за детьми):

- трудовая книжка (в случае утери трудовой книжки предоставляются архивные справки),

- для подтверждения льготного страхового стажа по Списку № 1 и № 2 представляется уточняющая справка с подтверждением особо вредных условий труда,

- диплом (при отсутствии подлинника диплома предоставляется справка с соответствующего учебного учреждения),

- военный билет или справку с военкомата о периоде прохождения действительной срочной службы,

- свидетельство о регистрации или расторжении брака при изменении фамилии,

- свидетельства о рождении детей,

- при наличии документы, подтверждающие право на получение надбавок к пенсиям: удостоверение участника Великой Отечественной войны или приравненного к нему лица, удостоверение «Участник ликвидации последствий аварии на Чернобыльской АЭС», удостоверения «Почетный донор Кыргызской Республики», «Почетный донор Киргизской ССР», «Почетный донор СССР»; справка о реабилитации, выданная судебными или иными государственными органами (органы прокуратуры или национальной безопасности), документы, подтверждающие награждение матерей орденами «Мать-героиня» СССР и «Баатыр эне» КР;

- при оформлении пенсии по случаю потери кормильца также в обязательном порядке представляется свидетельство о смерти кормильца,

- при оформлении пенсии по инвалидности также представляется справка Медико-социальной экспертной комиссии (МСЭК) и Реабилитации инвалидов (РИ),

- одна фотография размером 3×4 см для получения пенсионного удостоверения.

4. Справки о заработной плате (доходе) за любые 60 месяцев работы подряд до 1 января 1996 года по Вашему желанию, выданные работодателями, либо государственными органами на основании первичных бухгалтерских документов.

В случае прекращения деятельности работодателя указанные справки выдаются правопреемником, вышестоящим органом или государственными архивными учреждениями, располагающими необходимыми сведениями;

5. С 1 января 1996 года по день обращения за назначением пенсии вторая страховая часть пенсии СП2 назначается на основании сведений, содержащихся на Вашем личном страховом счете.

Вы имеете право заблаговременно ознакомиться со сведениями, содержащимися на Вашем личном страховом счете.

В случае отсутствия сведений на личных страховых счетах после введения персонифицированного учета за отдельные периоды трудовой деятельности Социальный фонд запрашивает у работодателей и в компетентных органах сведения об уплате страховых взносов с последующим внесением в личные страховые счета.

Как оформить пенсию в Украине в 2021 году

В жизни почти каждого человека наступает момент, когда нужно оформлять пенсию. Зачастую люди вспоминают об этом чуть ли не в последний момент и потом судорожно ищут любую информацию о том, какие документы нужны для ее оформления и куда вообще нужно за этим обращаться, какая минимальная пенсия в Украине? Вопросы достаточно запутанные, но эта статья поможет вам в них разобраться.

Информация для написания этой статьи была взята на сайте “Шарий.net”.

Документы

Для начала давайте разберемся, какие документы нужны для выхода на пенсию. Их, к сожалению, потребуется собрать солидное количество. Приводим полный список всех необходимых документов:

-

заявление

-

паспорт гражданина Украины (потребуются оригинал и копия)

-

документы о месте проживания (регистрации)

-

свидетельство о рождении детей (может понадобится)

-

свидетельство о браке (может понадобится, оригинал и копия)

-

заявление и номер расчетного счета

-

трудовая книжка (оригинал и копия)

-

Идентификационный код (ИНН)

-

справка из военкомата или военный билет (может понадобится)

-

диплом и другие документы, в которых указана информация об обучении на дневном отделении (оригинал и копия)

-

справка о заработной плате за любые 60 месяцев подряд до 30.

06.2000 года (по желанию)

06.2000 года (по желанию)

Куда обращаться

Оформлением пенсий в Украине занимается Пенсионный фонд. Обращаться туда можно уже за месяц до достижения пенсионного возраста, ну или в любое время после этого.

К тому же, если обратиться в учреждение не позже, чем через три месяца после достижения пенсионного возраста, пенсию вам будут насчитывать со следующего дня после достижения оного.

Возраст и стаж

С 2021 года в Украине мужчины и женщины выходят на пенсию с 60 лет. Ранее женщины могли начать получать пенсионные выплаты с 59 лет и 6 месяцев однако с 1 апреля 2021 пенсионный возраст для них повысился до 60 лет и сравнялся с возрастом выхода на пенсию у мужчин.

При этом для женщин, родившихся в период между 1 октября 1960 года и 31 марта 1961 года, сделали исключение. Они все еще могут выйти на пенсию в 59 с половиной лет.

Но не только возраст учитывается при выходе на пенсию в Украине. Также имеет значение так называемый пенсионный стаж. В 2021 году он составляет не менее 28 лет. Следовательно, чтобы выйти на пенсию в 60 лет украинцам нужно иметь не менее 28 лет страхового стажа.

Если стаж гражданина составляет от 18 до 28 лет, то он сможет выйти на пенсию на 3 года позже — в 63 года. Если же страховой стаж составляет не менее 15 лет, то рассчитывать на пенсионные выплаты придется только с наступлением полных 65 лет.

Какая будет пенсия

С размерами пенсионных выплат в Украине тоже не все однозначно. Сумма пенсии рассчитывается по специальной формуле. Ваша пенсия будет равна средней заработной плате, которую вы получали, умноженной на соотношение зарплаты к средней по стране, и умноженной на коэффициент страхового стажа (каждый год оного равен одному проценту). Кроме этого, к общему размеру пенсии государство может начислять определенные надбавки, доплаты и другие бонусы для работников определенных категорий.

Минимальная пенсия в Украине установлена законом в размере прожиточного минимума для людей, которые утратили трудоспособность. На такой размер пенсионных выплат стоит рассчитывать при наличии страхового стажа 35 лет для мужчин, и 30 лет для женщин.

+m;4.e=5Tp7O:Z$/16PH>-P![Lf,m[V]»BJ’Le!*m$F»gV$mu&W.LKoNbKb2@Ak`mjf-gKIe:ZfAYnR>Q% c/MF3]6)pA6NBYl?-;=4b()a89fD06d!1Z-W//r&2Jhf!i*fEpN`+CN;[i~> конечный поток эндообъект 3 0 объект > эндообъект 14 0 объект > эндообъект 15 0 объект [250 0 0 0 0 0 0 0 0 0 0 0 3 333 0 0 250 333 250 278 500 500 500 0 0 500 500 500 500 0 333 0 0 0 0 0 0 0 0 722 667 722 722 667 611 778 778 389 0 778 667 944 722 778 611 0 722 556 667 722 722 1000 0 722 0 0 0 0 0 0 0 500 556 444 556 444 333 500 556 278 0 556 278 833 556 500 556 0 444 389 333 556 500 0 500 500 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 667 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 444 444] эндообъект 13 0 объект > эндообъект 17 0 объект > эндообъект 18 0 объект [250 0 408 0 500 833 0 180 333 300 833 0 180 333 333 500 564 250 333 250 278 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 278 278 0 0 0 0 0 722 667 667 722 611 556 722 722 333 389 722 611 889 722 722 556 722 667 556 611 722 722 944 0 722 722 944 0 722 611 333 0 333 0 0 333 444 500 444 500 444 333 500 500 278 278 500 278 778 500 500 500 500 500 333 389 278 500 500 722 500 500 444 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 333 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 333 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 444 0 0 0 0 0 0 0 444 444 444 0 0 0 0 0 0 0 0 500 500] эндообъект 16 0 объект > эндообъект 22 0 объект > эндообъект 24 0 объект > ручей x} |T{}Lf2$df2!!dʒ » рkPU[P?2 WQDk!(TZmr9wTj€y;{ϙ; PKy _D3KVM( +Hx€Z&ԜW?tȤ9P S’T��tD D[[ |Բɵo\Ƿ#=bF9uM_!]��nL «)E»A»[u)PvZ?t^ck%mF y^uaa0ѧ]ê{77′,aG3H?t~xS\]|eZ*;H. B;8F{Ja/»AeV-$PGh8j!CzDEYMAj >Hd2d d8=g~=O»ٵ3(

2 fhZɏxKcaR

([/X9>f]+-C7C邏

B;8F{Ja/»AeV-$PGh8j!CzDEYMAj >Hd2d d8=g~=O»ٵ3(

2 fhZɏxKcaR

([/X9>f]+-C7C邏 %PDF-1.4 % 5 0 объект > /Тип /Аннот /Rect [226,92 700,316 373,032 688,316] /ПРИВЕТ >> эндообъект 4 0 объект [5 0 Р] эндообъект 7 0 объект > эндообъект 8 0 объект > эндообъект 9 0 объект > эндообъект 6 0 объект > /ProcSet [/PDF /ImageC /Text] >> эндообъект 10 0 объект > ручей Gau0GbE?DFES]5JA+3o_1Op14b?fh5″b!(pfUHBfm&cP7QT#qWd_C(]Ne»k0C0E4ZW?,EcU@3:B’VLc_!QQ>HRm0CYigpk?!`-s8:fUli#Yoq[_!pL»ao7K? M0EV=a3QLUVWpLV»YrhsA=o\»A%mribpo02J4T3rR-nJo=laoit/B@d3%mr>’H:].H0TP;E4E!u@a=A:i#`b&&JuL4Qi&&&&oZ1mtw56p>

Предложенные правила разъясняют исключения для пенсионных фондов иностранных государств

7 июня 2019 года Министерство финансов США («Казначейство») и Налоговая служба ( «IRS») выпустила предлагаемые постановления Министерства финансов в соответствии со статьями 897, 1445 и 1446 («Предлагаемые постановления») в отношении исключения квалифицированных иностранных пенсионных фондов («QFPF») от налогообложения в соответствии с Законом о налогах на иностранные инвестиции в недвижимость («FIRPTA»). ) положения Налогового кодекса 1986 года с поправками («Кодекс»).[1] Это исключение было добавлено в Кодекс в соответствии с Законом о защите американцев от повышения налогов от 2015 года («Закон PATH»).

) положения Налогового кодекса 1986 года с поправками («Кодекс»).[1] Это исключение было добавлено в Кодекс в соответствии с Законом о защите американцев от повышения налогов от 2015 года («Закон PATH»).

Предлагаемые положения являются благоприятными для налогоплательщиков, поскольку они широко толкуют, какие организации могут образовывать QFPF, и требования, которые должны быть выполнены в соответствии с Разделом 897 (l), чтобы включить широкий спектр планов, которые по сути являются иностранными пенсионными фондами, но которые могут не подпадают под строгое толкование закона. Предлагаемые правила должны стимулировать дальнейшие инвестиции в U.S. недвижимое имущество иностранными пенсионными планами, обеспечивая большую ясность в отношении того, соответствует ли план требованиям, чтобы его можно было рассматривать как QFPF. Правила подтверждения освобождения от удержания налога FIRPTA и планы по пересмотру формы IRS W-8EXP также представлены в Предлагаемых правилах.

Фон

В целом, в случае иностранного физического лица-нерезидента или иностранной корпорации Раздел 897(a)(1) предусматривает, что любая прибыль или убыток, возникающие в результате отчуждения U. S. Проценты от недвижимого имущества («USRPI») облагаются налогом, как если бы такая прибыль или убыток были фактически связаны с ведением торговли или бизнеса в США (обычно называемым эффективно связанным доходом или «ECI») иностранного физического лица-нерезидента или иностранная корпорация. Кроме того, в соответствии с Разделом 897(h) любое распределение от квалифицированной инвестиционной организации («QIE»), которая включает любой инвестиционный фонд недвижимости («REIT») и определенные регулируемые инвестиционные компании («RIC»), иностранному физическому лицу-нерезиденту. , иностранной корпорации или другого QIE рассматривается как прибыль, признанная от продажи или обмена USRPI, в той мере, в какой такая прибыль относится к продажам или обменам USRPI распространяющим QIE.Тем не менее, Закон PATH добавил Раздел 897 (l), чтобы предоставить исключение для QFPF, не рассматривая их как иностранцев-нерезидентов или иностранных корпораций для целей Раздела 897 (именуемых в настоящем документе «исключением Раздела 897» или «исключением» ).

S. Проценты от недвижимого имущества («USRPI») облагаются налогом, как если бы такая прибыль или убыток были фактически связаны с ведением торговли или бизнеса в США (обычно называемым эффективно связанным доходом или «ECI») иностранного физического лица-нерезидента или иностранная корпорация. Кроме того, в соответствии с Разделом 897(h) любое распределение от квалифицированной инвестиционной организации («QIE»), которая включает любой инвестиционный фонд недвижимости («REIT») и определенные регулируемые инвестиционные компании («RIC»), иностранному физическому лицу-нерезиденту. , иностранной корпорации или другого QIE рассматривается как прибыль, признанная от продажи или обмена USRPI, в той мере, в какой такая прибыль относится к продажам или обменам USRPI распространяющим QIE.Тем не менее, Закон PATH добавил Раздел 897 (l), чтобы предоставить исключение для QFPF, не рассматривая их как иностранцев-нерезидентов или иностранных корпораций для целей Раздела 897 (именуемых в настоящем документе «исключением Раздела 897» или «исключением» ). Пожалуйста, ознакомьтесь с нашим сообщением в блоге и предупреждением для клиентов, касающимся принятия закона PATH, для более подробного обсуждения.

Пожалуйста, ознакомьтесь с нашим сообщением в блоге и предупреждением для клиентов, касающимся принятия закона PATH, для более подробного обсуждения.

Область исключения

Подходящие отдельные счета

Предлагаемые правила ограничивают сферу действия исключения по Разделу 897 прибылью или убытком, относящимся к одному или нескольким квалифицированным сегрегированным счетам, которые ведутся QFPF (вместе с квалифицированным контролируемым лицом, определение которого приведено ниже, именуется «квалифицированным держателем» в Предлагаемом Нормативные документы).Квалифицированный сегрегированный счет определяется как идентифицируемый пул активов, который ведется с единственной целью финансирования квалифицированных пособий (как правило, выхода на пенсию, пенсии и некоторых дополнительных пособий) квалифицированным получателям (как правило, участникам плана и бенефициарам). Удовлетворение каждого требования в соответствии с Разделом 897(l)(2) определяется исключительно в отношении доходов и активов, хранящихся в правомочном фонде на одном или нескольких квалифицированных отдельных счетах, включая квалифицированные пособия, финансируемые такими счетами, пособия финансируются за счет таких счетов, а также отчетность по информации и регулирование, связанное с такими счетами.

Квалифицированное контролируемое лицо

В соответствии с разделом 897(l)(1) QFPF определяется как включающая любую организацию, все доли которой принадлежат QFPF («квалифицированное контролируемое лицо»).[2] Было неясно, означает ли это, что такая организация должна принадлежать непосредственно QFPF, а не через ряд организаций, или же она может принадлежать нескольким QFPF. Предлагаемые положения разъясняют, что квалифицированная контролируемая организация может прямо или косвенно принадлежать одной или нескольким QFPF через одну или несколько квалифицированных контролируемых организаций.Кроме того, только корпорации и трасты могут рассматриваться как квалифицированные контролируемые лица. Казначейство и IRS определили, что нет необходимости рассматривать товарищества как квалифицированные контролируемые организации, поскольку разрешено косвенное владение.

Чтобы определить статус организации как квалифицированной контролируемой организации, Предлагаемые положения исключают любую заинтересованность исключительно в качестве кредитора и игнорируют более ограниченное определение контролируемой организации в соответствии с разделом 1 постановления Министерства финансов. 892-2T(a)(3) (относится к организациям, контролируемым иностранным государством).[3] Чтобы предотвратить уклонение от уплаты налогов налогоплательщиками, кроме QFPF, de minimis владение налогоплательщиком, кроме QFPF, прямо запрещено, а правило о борьбе со злоупотреблениями запрещает любое юридическое или государственное учреждение, которое не было (или не было частью) QFPF или квалифицированное контролируемое лицо в любое время в течение определенного периода тестирования с момента получения исключения в соответствии с Предлагаемыми правилами.

892-2T(a)(3) (относится к организациям, контролируемым иностранным государством).[3] Чтобы предотвратить уклонение от уплаты налогов налогоплательщиками, кроме QFPF, de minimis владение налогоплательщиком, кроме QFPF, прямо запрещено, а правило о борьбе со злоупотреблениями запрещает любое юридическое или государственное учреждение, которое не было (или не было частью) QFPF или квалифицированное контролируемое лицо в любое время в течение определенного периода тестирования с момента получения исключения в соответствии с Предлагаемыми правилами.

Приемлемый фонд

Казначейство и IRS, заявив о своем намерении соответствовать намерениям Конгресса, предусмотрели широкий спектр структур (называемых «правомочными фондами»), которые могут рассматриваться как QFPF в соответствии с Предлагаемыми положениями.Раздел 897(l)(2) гласит, что «любой траст, корпорация или другая организация или договоренность» может быть правомочным фондом. Один из больших вопросов об этом языке заключался в том, как интерпретировать «организацию или расположение». В Предлагаемых правилах уточняется, что «организация или договоренность» означает один или несколько трастов, корпораций, работодателей или государственных единиц. Кроме того, «государственная единица» означает любое иностранное правительство или его часть и включает в себя любое лицо, орган, группу лиц, организацию, агентство, бюро, фонд, орган иностранного правительства, как бы он ни определялся.

В Предлагаемых правилах уточняется, что «организация или договоренность» означает один или несколько трастов, корпораций, работодателей или государственных единиц. Кроме того, «государственная единица» означает любое иностранное правительство или его часть и включает в себя любое лицо, орган, группу лиц, организацию, агентство, бюро, фонд, орган иностранного правительства, как бы он ни определялся.

Предлагаемые правила с использованием терминов «правомочный фонд», «квалифицированная контролируемая организация» и «квалифицированные сегрегированные счета» разъясняют, что различные типы пенсионных планов могут быть QFPF, включая: иностранные частные и государственные государственные пенсии планы, планы нескольких работодателей и пенсионные планы профсоюзов или профессиональных ассоциаций. Кроме того, план может быть структурирован как один или несколько отдельных пулов активов.

Квалифицированные требования иностранных пенсионных фондов

Дополнительные пять требований в соответствии с Разделом 897(l)(2), которые должны быть выполнены для того, чтобы правомочный фонд считался QFPF, разъясняются и в целом расширяются Предлагаемыми положениями следующим образом:

А. Создано или организовано в соответствии с законодательством страны, отличной от США

Создано или организовано в соответствии с законодательством страны, отличной от США

Признавая, что пенсионные планы обычно организуются или регулируются местными законами (, например, , закон провинции в Канаде), Предлагаемые правила предусматривают, что ссылка на «страну» может включать штаты, провинции или политические подразделения иностранное государство.

B. Учреждены для выплаты пенсионных пособий

Поскольку иностранные пенсионные планы часто предусматривают некоторые дополнительные льготы, Предлагаемые положения разрешают QFPF предоставлять некоторые льготы, кроме пенсионных пособий и пенсионных пособий.Определенные «дополнительные пособия» рассматриваются как «квалифицированные пособия» в соответствии с Предлагаемыми положениями, включая пособия, выплачиваемые при диагностике неизлечимой болезни, пособия в связи со смертью, пособия по инвалидности, медицинские пособия, пособия по безработице или аналогичные пособия. Однако не более 15% текущей стоимости квалифицированных пособий, которые правомочный фонд разумно рассчитывает предоставить в будущем, может быть получено из дополнительных пособий.

C. 5% ограничение прав на активы или доход

Раздел 897(l) не содержит правила относительно конструктивного владения.Тем не менее, Предлагаемые правила применяют правила атрибуции в соответствии с Разделом 267 (b) или Разделом 707 (b), чтобы определить, имеет ли физическое лицо право на более чем 5% активов или доходов QFPF в соответствии с Разделом 897 (l) (2) ( С). Никаких конкретных правил расчета не предусмотрено, и вместо этого Предлагаемые правила требуют определения фактов и обстоятельств для расчета 5-процентного ограничения.

D. В соответствии с государственными постановлениями и предоставлением информации

QFPF должен подчиняться государственному регулированию и должен предоставлять или иным образом предоставлять ежегодную информацию о своих бенефициарах соответствующим налоговым органам в стране, в которой он учрежден или осуществляет свою деятельность.Предлагаемые правила содержат полезные разъяснения:

- Предлагаемые положения требуют, чтобы такая информация включала сумму квалифицированных пособий, предоставляемых каждому квалифицированному получателю, но также предусматривают, что правомочный фонд не будет нарушать требование о предоставлении информации, если от него не требуется предоставлять информацию в год, в котором нет квалифицированных пособий.

предоставляются квалифицированным получателям.

предоставляются квалифицированным получателям. - Спонсируемый государством пенсионный план, который находится в ведении одной или нескольких государственных единиц, а не в качестве работодателя, автоматически удовлетворяет нормативным и информационным требованиям в соответствии с Предлагаемыми положениями.

- Частные иностранные пенсионные планы могут быть обязаны предоставлять информацию одному или нескольким государственным органам, ответственным за регулирование пенсий в соответствующей стране. Эти государственные органы могут быть отдельными и отличными от налоговых органов. Соответственно, Предлагаемые положения предусматривают, что правомочный фонд будет удовлетворять требованиям к информации, если в соответствии с применимыми иностранными законами он предоставляет требуемую информацию или делает ее доступной одному или нескольким государственным органам.

E. Преференциальный налоговый режим в иностранном государстве, в котором он учрежден или осуществляет свою деятельность

Законодательство иностранного государства, в котором учреждается или действует правомочный фонд, должно предусматривать, что либо (1) взносы в правомочный фонд, которые в противном случае облагались бы налогом в соответствии с такими законами, вычитаются или исключаются из валового дохода такого правомочного фонда, либо облагается налогом по сниженной ставке, или (2) любой инвестиционный доход правомочного фонда откладывается, исключается из валового дохода правомочного субъекта или облагается налогом по сниженной ставке. Предлагаемые правила ослабляют это требование и предусматривают исключения в случаях, когда (i) иностранное государство не имеет подоходного налога, (ii) когда не менее 85% взносов или инвестиционного дохода подлежат обязательному налоговому режиму, и (iii ) когда на правомочный фонд распространяется льготный налоговый режим, который имеет практически такой же эффект, как и требуемый налоговый режим в соответствии с настоящим положением. Для целей этого требования в Предлагаемых правилах указывается, что оно определяется в отношении национального законодательства иностранного государства.Важно отметить, что хотя правомочный фонд может быть создан или организован в соответствии с законодательством штатов, провинций или административно-территориальных единиц иностранного государства, он должен пользоваться льготным налоговым режимом на национальном уровне (, например, , для пенсионного фонда). установленный в соответствии с законодательством канадской провинции, имеет значение преференциальный налоговый режим в соответствии с федеральными налоговыми правилами Канады, а не преференция в соответствии с налоговыми правилами провинции).

Предлагаемые правила ослабляют это требование и предусматривают исключения в случаях, когда (i) иностранное государство не имеет подоходного налога, (ii) когда не менее 85% взносов или инвестиционного дохода подлежат обязательному налоговому режиму, и (iii ) когда на правомочный фонд распространяется льготный налоговый режим, который имеет практически такой же эффект, как и требуемый налоговый режим в соответствии с настоящим положением. Для целей этого требования в Предлагаемых правилах указывается, что оно определяется в отношении национального законодательства иностранного государства.Важно отметить, что хотя правомочный фонд может быть создан или организован в соответствии с законодательством штатов, провинций или административно-территориальных единиц иностранного государства, он должен пользоваться льготным налоговым режимом на национальном уровне (, например, , для пенсионного фонда). установленный в соответствии с законодательством канадской провинции, имеет значение преференциальный налоговый режим в соответствии с федеральными налоговыми правилами Канады, а не преференция в соответствии с налоговыми правилами провинции).

Удержание

IRS намеревается пересмотреть форму W-8EXP для использования квалифицированными владельцами для подтверждения своего статуса не иностранца для целей удержания налога.В то же время может использоваться свидетельство о неиностранном статусе. Также предполагается, что налоговые агенты и партнерства могут полагаться на пересмотренную форму W-8EXP.

Обратите внимание, что удерживаемые налоги, отличные от FIRPTA, например, взимаемые с платежей лицам, не являющимся гражданами США, как правило, в соответствии с разделами 1441 и 1442, а также с определенных отчислений ECI иностранным партнерам в соответствии с разделом 1446, все еще могут взиматься.

Наблюдения

Правила, касающиеся QFPF, применяются специально для целей правил FIRPTA.Эти правила не влияют на определение «пенсионного плана» в соответствии с любыми соглашениями о подоходном налоге между Соединенными Штатами и другой страной или в соответствии с Законом о налоговом контроле за иностранными счетами («FATCA»). Соответственно, пенсионный план может быть QFPF в соответствии с правилами FIRPTA, но не может быть пенсионным планом в соответствии с применимым соглашением о подоходном налоге или FATCA.

Соответственно, пенсионный план может быть QFPF в соответствии с правилами FIRPTA, но не может быть пенсионным планом в соответствии с применимым соглашением о подоходном налоге или FATCA.

Наблюдения, связанные с REIT

Освобождение от публичной торговли . Исключение Раздела 897 позволяет QFPF владеть более чем 10% публично торгуемых REIT и не подпадать под действие FIRPTA.Иностранные инвесторы в публично торгуемые REIT, как правило, освобождаются от режима ECI в соответствии с разделом 897 в отношении дивидендов на прирост капитала, относимых на прибыль от продажи USRPI фондом REIT (в соответствии с разделом 897(h)(1)), а также на прибыль от продажи. акций REIT (в соответствии с Разделом 897(c)(3)), если иностранному инвестору принадлежит не более 10% REIT.[4] Тем не менее, QFPF может полагаться на исключение из Раздела 897, чтобы быть освобожденным от режима ECI в соответствии с Разделом 897, даже если ему принадлежит более 10% REIT. На практике REIT обычно ограничивают владение своими акциями до 9. 8% или менее акций любого класса или серии, если только инвестор не получит отказ от ограничения. Соответственно, QFPF должен будет получить освобождение от лимита владения, чтобы владеть более чем 10% REIT. Любой REIT, рассматривающий возможность отказа от своего ограничения на владение QFPF, должен быть осторожным, чтобы крупная доля владения QFPF не вызывала проблем с арендной платой связанных сторон, если QFPF владеет крупной долей в любом из арендаторов REIT.

8% или менее акций любого класса или серии, если только инвестор не получит отказ от ограничения. Соответственно, QFPF должен будет получить освобождение от лимита владения, чтобы владеть более чем 10% REIT. Любой REIT, рассматривающий возможность отказа от своего ограничения на владение QFPF, должен быть осторожным, чтобы крупная доля владения QFPF не вызывала проблем с арендной платой связанных сторон, если QFPF владеет крупной долей в любом из арендаторов REIT.

Исключение для внутреннего контроля .QFPF может иметь возможность владеть 50% или более частной REIT (через совместное предприятие или другую структуру фонда) и выйти из инвестиций путем продажи базовой недвижимости и ликвидации REIT, а не путем продажи акций REIT. Иностранные инвесторы в недвижимость США обычно желают структурировать свои инвестиции в недвижимость США через REIT, контролируемый внутри страны[5], чтобы они могли выйти из инвестиций через продажу акций REIT. Раздел 897(h)(2) освобождает прибыль от продажи акций REIT, контролируемой внутри страны, от рассмотрения в качестве ECI в соответствии с правилами FIRPTA. Альтернативой, как правило, будет продажа REIT своих активов и выкуп доли иностранного инвестора при ликвидации REIT. Акционеры, как правило, рассматриваются как лица, признающие прирост или убыток капитала в отношении своих акций при полной ликвидации REIT;[6] однако IRS придерживается мнения, что ликвидационные распределения, произведенные REIT иностранным инвесторам, облагаются налогом в соответствии с Разделом 897 (h) (1) как ECI в той мере, в какой это связано с прибылью от продажи USRPI фондом REIT. Исключение в соответствии с разделом 897 освобождает QFPF от налога на ликвидацию распределения в соответствии с разделом 897 (h) (1) независимо от того, контролируется ли REIT внутри страны.

Неясно, какое влияние исключение из Раздела 897 оказывает на определение того, контролируется ли REIT внутри страны. Раздел 897 (l) (1) гласит, что для целей правил FIRPTA QFPF «не должен рассматриваться как иностранное физическое лицо-нерезидент или иностранная корпорация», но он не заходит так далеко, чтобы сказать, что QFPF рассматривается как отечественное юридическое лицо. Это создает неотъемлемую напряженность между QFPF, которым, возможно, не нужно полагаться на исключение, контролируемое внутри страны, чтобы избежать ECI, и другими иностранными инвесторами, которым необходимо полагаться на это исключение.Рекомендации от IRS приветствуются по этому вопросу.

Это создает неотъемлемую напряженность между QFPF, которым, возможно, не нужно полагаться на исключение, контролируемое внутри страны, чтобы избежать ECI, и другими иностранными инвесторами, которым необходимо полагаться на это исключение.Рекомендации от IRS приветствуются по этому вопросу.

Пенсионный REIT . Понятно, что намерение исключения из Раздела 897 состояло в том, чтобы поставить QFPF на ту же основу, что и внутренние пенсионные фонды, в отношении налогообложения их инвестиций в недвижимость США. Будет ли REIT действовать как эффективный блокатор несвязанного налогооблагаемого дохода («UBTI») для местных освобожденных от налогов организаций, зависит от того, не рассматривается ли REIT как REIT, удерживаемый пенсионными фондами. REIT считается пенсионным, если его собственность сосредоточена в трастах, «описанных в Разделе 401 (a) и освобожденных от налогов в соответствии с Разделом 501 (a).«[7] QFPF не определяется ссылкой на эти разделы Кодекса. Соответственно, при отсутствии дальнейших указаний об обратном, может быть разумно предположить, что QFPF может владеть более чем 25% REIT и не будет приводить к тому, что REIT будет рассматриваться как REIT, удерживаемый пенсионерами.

Даты вступления в силу

Предлагаемые правила в целом будут применяться к отчуждению и распределению, происходящему на дату или после даты принятия правил в качестве окончательных правил Казначейства. Тем не менее, некоторые положения Предлагаемых правил, содержащие общее правило об исключении и несколько определений, предлагается применять к распоряжениям и распределениям, имевшим место 6 июня 2019 г. или после этой даты.[8] Налогоплательщики могут полагаться на Предлагаемые правила в отношении распоряжения или распределения, имевших место 18 декабря 2015 года или после этой даты и до даты вступления в силу окончательных правил Министерства финансов.

________________________________________________

[1] Ссылки на «Раздел» относятся к Кодексу.

[2] Раздел 897(l)(1) предусматривает, что «юридическое лицо, все доли которого принадлежат квалифицированному иностранному пенсионному фонду, считается таким фондом».

[3] Для того, чтобы организация рассматривалась как контролируемая организация в соответствии с Treas. Рег. раздел 1.892-2T(a)(3), организация должна быть организована в той же юрисдикции, что и ее иностранный суверенный владелец, и не может принадлежать более чем одному иностранному суверенному лицу.

Рег. раздел 1.892-2T(a)(3), организация должна быть организована в той же юрисдикции, что и ее иностранный суверенный владелец, и не может принадлежать более чем одному иностранному суверенному лицу.

[4] Исключение относится к классу акций REIT, принадлежащих иностранному инвестору. Акции определенного класса должны регулярно продаваться, и иностранный инвестор не может владеть более чем 10% акций такого класса, что определяется применением определенных конструктивных правил владения.

[5] REIT контролируется внутри страны, если 50% или более стоимости его акций прямо или косвенно принадлежит U.S. человек в течение всего периода тестирования.

[6] Раздел 331 рассматривает ликвидационные распределения как платеж в обмен на акции, принадлежащие акционеру.

[7] См. Раздел 856(h)(3)(E).

[8] См. Prop. Treats. Рег. разделы 1.897(l)-1(b)(1) (содержащие общее правило о том, что прибыль или убыток квалифицированного держателя от продажи USRPI, включая прибыль от распределения, описанного в Разделе 897(h), не облагается налогом согласно Разделу 897(а)), 1.