Как оформить вклад. Оформить вклад в банке онлайн

Слушать ПодписатьсяОформить вклад очень просто — достаточно паспорта, заявления на открытие вклада и суммы, которую вы положите на счет. Оформить заявку на открытие вклада можно онлайн на портале Выберу.ру.

Современные банки предлагают несколько вариантов, как оформить вклад. Вы можете сразу обратиться в отделение кредитного учреждения, где в личном общении с менеджером выяснить все нюансы депозитов и выбрать лучший из них. Если вы не хотите тратить время на посещение отделения банка, можно воспользоваться порталом Выберу.ру или сайтом банка для подачи заявки.

Как оформить вклад — документы

Чтобы оформить вклад в банке вам потребуется только паспорт. Для военнослужащих перечень необходимых документов включает военный билет.

Посетив отделение банка, необходимо будет заполнить заявление по форме финансового учреждения. После этого вклад можно пополнить на необходимую вам сумму через кассу. С этого момента деньги находятся на вашем счету в банке и на них начисляются проценты в соответствии с доходностью выбранной программы.

С этого момента деньги находятся на вашем счету в банке и на них начисляются проценты в соответствии с доходностью выбранной программы.

Онлайн оформление вклада

Вы также можете оформить вклад онлайн, подав заявку через сайт банка или с помощью сервиса Выберу.ру. Для этого потребуется указать всю необходимую информацию и приложить электронную копию паспорта. Предъявить оригинал удостоверения личности потребуется при личном посещении отделения финансового учреждения.

Предварительная подача заявки позволит вам сократить время пребывания в офисе кредитной организации, так как вам не потребуется тратить время на написание заявления.

Если вы решили оформить вклад в банке с использованием онлайн-сервиса, то рекомендуется сразу же подать заявку на выпуск дебетовой карты. Она позволит существенно упростить операции с вашим депозитом. Не выходя из дома вы сможете:

- пополнять вклад;

- выполнять частичное снятие средств;

- проверять текущий баланс счета.

Все это доступно с помощью онлайн-банкинга, предлагаемого всеми крупными кредитными организациями, или через банкоматы.

Правда и мифы о деньгах в OK

Подписаться

Рекомендуемые вклады

Срок

от 1 месяца

Срок

от 182 дней до 367 дней

Вклад на дружелюбных условиях со ставкой до 9,5% годовых

Накопительный счет c растущей процентной ставкой до 7% годовых.

Срок

от 3 месяцев до 2 лет

Открытие вклада физическим лицом | Срочное оформление в банке ПСБ

Уверенность в финансовом благополучии

В условиях экономической нестабильности не так просто сохранить средства. Инфляция и рост курса валют ведут к повышению цен и отсутствию гарантий стабильного дохода.

Но сегодня можно не просто сберечь свои накопления, но и позволить им приносить дополнительную прибыль. Банковские вклады и накопительные счета помогут вам сохранить денежные средства и обеспечить свое финансовое благополучие в будущем.

Для чего нужны вклады в рублях и валютные депозиты?

Все очень просто — благодаря денежным вкладам ваши деньги работают на вас! А вы можете проводить больше времени с близкими, путешествовать или заниматься любимым делом, если успеете вовремя оформить депозит и позволите вашим сбережениям приносить прибыль.

Если денежных средств недостаточно, чтобы открыть вклад, вы можете оформить накопительный счет, чтобы переводить на него небольшую сумму с каждой покупки или во время пополнения баланса.

Самостоятельно определите процент, который будет списан после расходных операций, и воспользуйтесь одной из банковских услуг для ежедневных накоплений. Открытие счета позволит вам не только накопить капитал, но и поможет защитить сбережения от инфляции.

Начать заботиться о будущем важно уже сегодня. Не стоит откладывать принятие решения, ведь сейчас вам будет гораздо выгоднее воспользоваться специальными условиями.

Как выбрать и открыть банковский вклад?

Чтобы открыть накопительный счет или депозит, стоит учесть несколько факторов:

- процентную ставку;

- возможность пополнения и досрочного расторжения;

- капитализацию и возможность перечисления процентов на карту;

- срок действия договора.

Лучшие банки предлагают клиентам выгодные продукты, но предпочтение стоит отдать тем из них, которые готовы предложить разумные условия, гарантии и удобные условия по сберегательным счетам и депозитам. При этом важно выбрать банк, который позволит вложить сбережения под более высокие проценты, чем в других кредитных учреждениях.

Срочное оформление позволит сэкономить время и начать заботу о будущем прямо сейчас. Чтобы сделать правильный выбор, отдайте предпочтение надежному банку, который дорожит репутацией и каждым вкладчиком, доверившим ему свои сбережения.

Срочные вклады банка ПАО «Промсвязьбанк» станут выгодным решением, способным обеспечить достойный доход и обезопасить ваши накопления.

Лучшие вклады на сегодня

Чтобы открыть накопительный счет или вклад в банке ПАО «Промсвязьбанк», обратитесь в офис или заполните заявку на сайте. Компетентные специалисты расскажут обо всех нюансах банковских продуктов и предложат одно из лучших решений:

- высокие ставки до 10% годовых в рублях;

- повышенные ставки при дистанционном открытии вклада;

- возможность пополнять вклад в удобное время;

- выгодные условия досрочного расторжения.

Вклад можно оформить в рублях или иностранной валюте. Чтобы срочно оформить вклад в банке ПАО «Промсвязьбанк», потребуется паспорт или иной документ, удостоверяющий личность. Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Для получения подробной информации позвоните по телефону в Москве или заполните форму обратной связи.

Размещение средств в банке | Вклады и кредиты

Тарифы для юридических лиц Размещение средств можно провести в рублях.

Размещение средств можно провести в рублях.

Депозиты

АО «ГУТА-БАНК» предлагает корпоративным клиентам гибкую схему размещения депозитов в российских рублях и иностранных валютах.

- Депозит «Срочный», на условиях возврата депозита по истечении определенного договором срока, выплатой процентов по депозиту в соответствии с периодичностью, установленной в Договоре;

- Депозит «Пополняемый», с возможностью пополнения сумм, выплатой процентов в конце срока вклада;

- Депозит «Срочный с досрочным изъятием средств», с возможностью частичного возврата денежных средств и процентов, начисленных на возвращаемую сумму. Окончательная выплата процентов по остатку — в конце срока вклада.

- Депозит «Универсальный», с возможностью пополнения вклада и частичного снятия средств. Проценты начисляются в конце срока.

При депонировании значительных сумм процентная ставка определяется на индивидуальной основе.

Неснижаемые остатки по расчетным счетам

Для получения данной услуги у Вас должен быть открыт расчетный/текущий счет в АО «ГУТА – БАНК», к которому необходимо заключить дополнительное соглашение на:

- размещение средств на расчетном/текущем счете;

- начисление и выплату процентов по неснижаемому остатку.

Процентные ставки по размещению денежных средств устанавливаются индивидуально от срока и суммы размещения.

Более подробную информацию по размещению средств можно получить у персонального менеджера, определяемого Вам АО «ГУТА-БАНК».

Для оперативного размещения денежных средств оформите Генеральное соглашение.

Получить подробную информацию об условиях и процентных ставках размещения средств, можно в наших офисах и по телефонам, указанным в разделе «Контакты» нашего сайта.

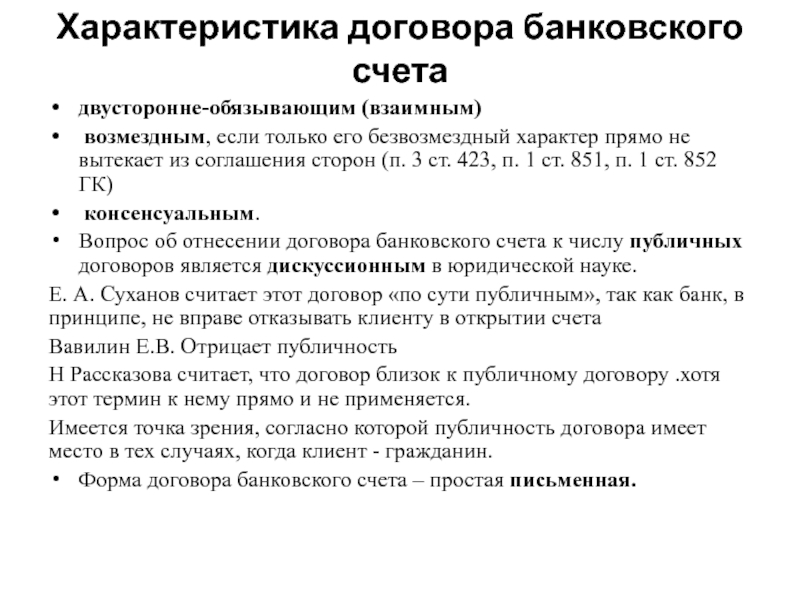

условия, страхование, стороны и формы договора

Многие клиенты, заключая договор банковского вклада, не особо внимательно читают его условия, и соответственно не всегда учитывают некоторые нюансы соглашения. Для того чтобы не возникло спорных моментов, мы расскажем что представляет собой этот договор и на что нужно обратить внимание.

Содержание

Скрыть- Подробнее о договоре

- Что говорит закон?

- Условия

- Какие бывают виды

- Форма договора

- Порядок заключения

- Понятие и содержание договора

- Стороны договора банковского вклада

- Судебная практика

- Сроки договоров

- Образец заполнения и бланк договора банковского вклада

- Прекращение и расторжение договора

Подробнее о договоре

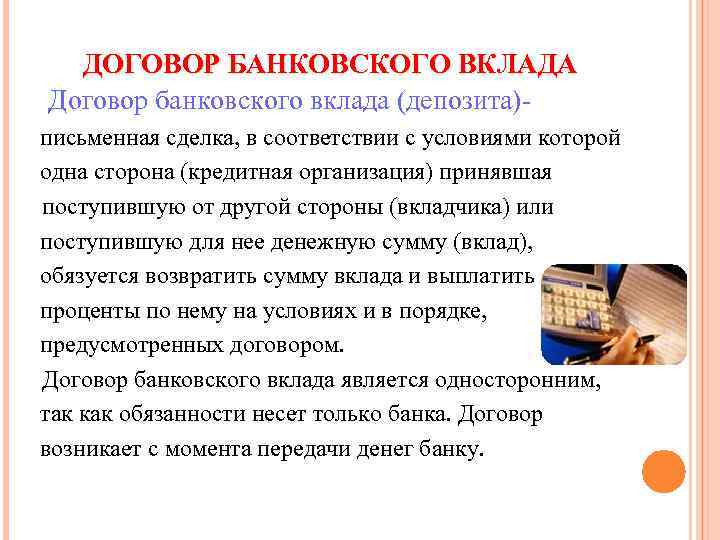

Договор банковского вклада — это заключенное между двумя сторонами соглашение, при котором одна сторона в виде вкладчика доверяет свои средства на хранение, а вторая сторона, представленная банком, обязуется в установленный срок вернуть эти деньги с учетом начисленных за использование средств процентов в установленном размере.

То есть, это документ, который защищает права вкладчика и предписывает обязанности финансовой организации. Правильно составленный договор может помочь компании избежать рисков по потере предполагаемого дохода и обезопасить клиента от разорения. Соответственно выигрывают обе стороны.

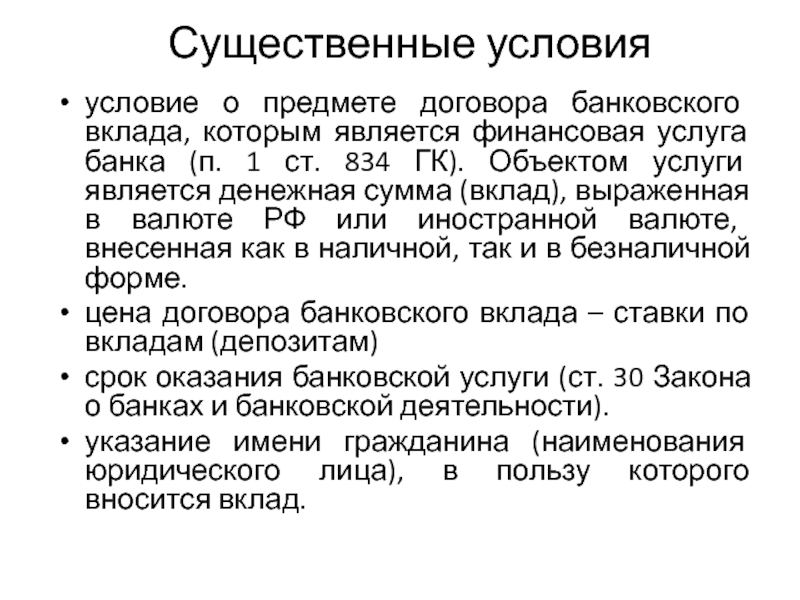

Так, предметом договора являются деньги, которые вкладчик готов внести на счет банка. Форма договора является исключительно письменной, в которой в обязательном порядке оговариваются сроки депозитного соглашения и порядок выплаты основной суммы и процентов.

Что говорит закон?

Порядок заключения договора банковского вклада и последующего его применения регламентируется правовой базой Гражданского Кодекса. Статья 834 п. 1 дает вышеуказанное определение договору и устанавливает права и обязанности сторон. Согласно статье 426, того же закона, договор, подписанный с вкладчиком, если он является физ лицом, официально признается публичным. Поэтому его условия будут идентичными для всех вкладчиков. То есть он не прописывается для каждого в отдельности, устанавливая единые правила.

То есть он не прописывается для каждого в отдельности, устанавливая единые правила.

Согласно статье 836 п. 44, устанавливаются общие требования к форме договора, которые, конечно, не запрещают вносить свои изменения и особенности.

У всех финансовых организаций договор будет типовым, но не идентичным.

Условия

В обязательном порядке договор банковского вклада прописывает условия как для клиента, так и для банка. Они представлены требованиями и правами сторон.

Так, в обязанности банка входят такие условия:

- принять от клиента предлагаемую им сумму вклада;

- в установленный договором срок возвратить ранее полученную сумму;

- бережно хранить тайну вклада, не разглашать посторонним личность вкладчика и размер вклада;

- выплатить в полной мере проценты, положенные вкладчику после окончания договора.

К правам банка можно отнести следующее:

- использовать денежные средства, положенные на депозитный счет, по собственному усмотрению;

- лишить вкладчика положенных ему процентов за неисполнение, предписанных договором обязанностей.

В свою очередь, вкладчик имеет следующие права:

- он вправе востребовать свои деньги в полном объеме в любое выбранное время;

- может требовать выплаты процентов за вкладную операцию в полном объеме;

Но помимо прав он приобретает и обязанности:

- не препятствовать деятельности банка;

- не изымать вложенные деньги ранее срока.

На этом, пожалуй, и строятся основные условия договоренности банка и вкладчика.

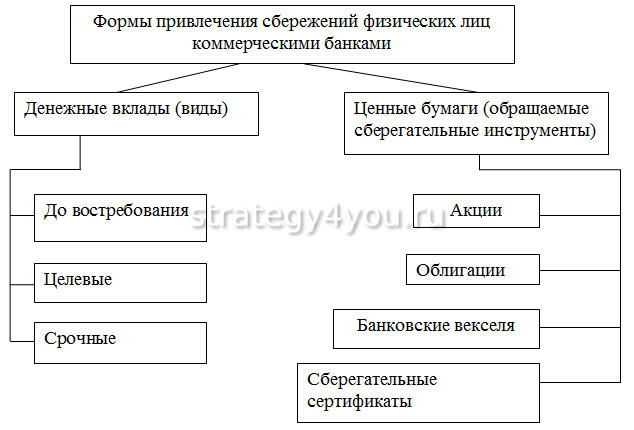

Какие бывают виды

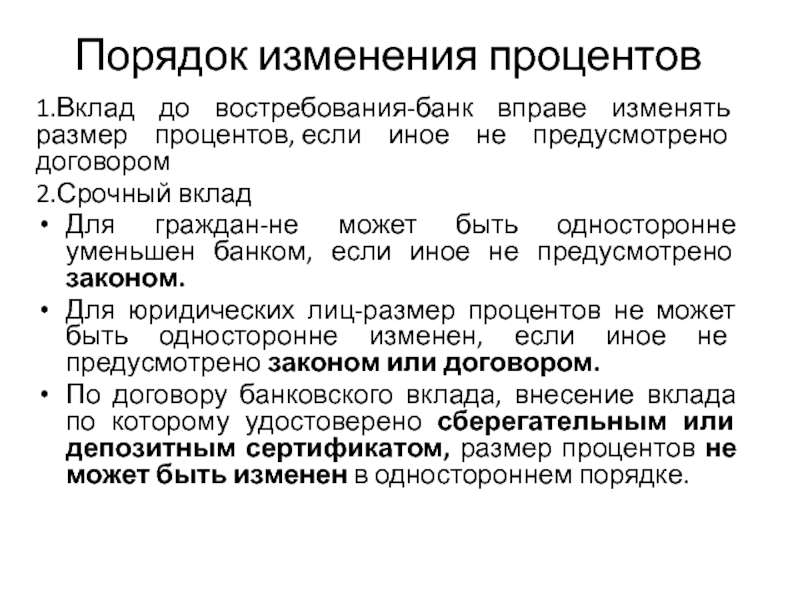

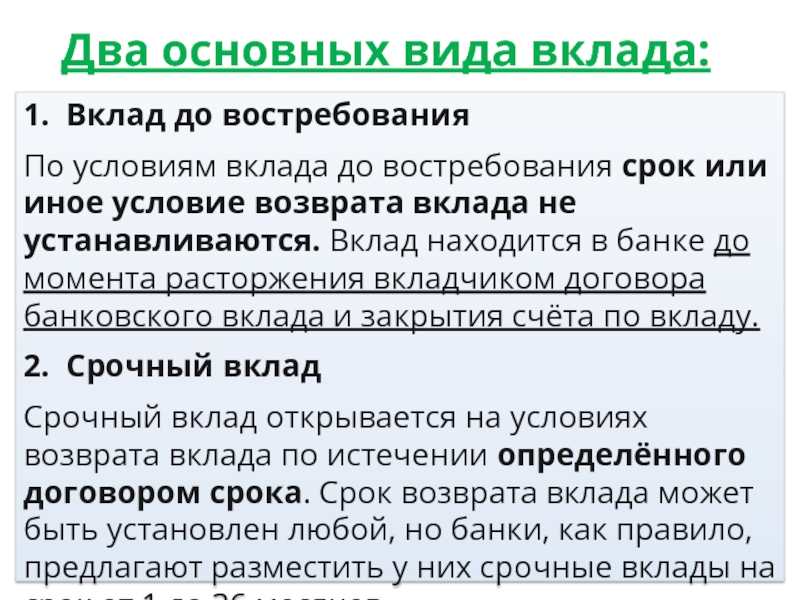

В практике банков существует всего 2 основных вида банковских вкладов:

- До востребования — когда по условиям договора вкладчик сам вправе решать когда забрать свои деньги и положенные ему проценты;

- Срочные — когда заключается договор на определенный срок и клиент обязуется не забрать свои деньги до его окончания.

Форма договора

Как мы уже определились, форма оговора устанавливается законом. Она может быть исключительно письменной. Но в силу особенностей, может быть как и прописан на бумаге, так и составлен с помощью электронного договора, который потом может быть распечатан на бумагу и служит доказательством совершенной сделки.

Письменная форма тоже может иметь несколько подвидов:

- в виде сберегательной книжки — туда необходимо вносить ежемесячные записи о процентах, этим занимается кассир в банке. Следовательно, клиент вынужден постоянно обращаться в отделение банка;

- в форме сертификата, по которому потом можно получить выплату. Он может быть как именной, так и номерной, на предъявителя;

- выраженный обычным привычным многостраничным договором, но полностью соответствующим требованиям ГК о соблюдении правил составления вкладных договоров.

Электронная форма договора предполагает составление и выдачу клиенту электронного документа, содержащего договор на осуществление банковской вкладной операции подписываемый электронной подписью, хранящейся в дальнейшем в базе банка.

Он является полноправным и в полной мере защищает права вкладчика перед банком.

Порядок заключения

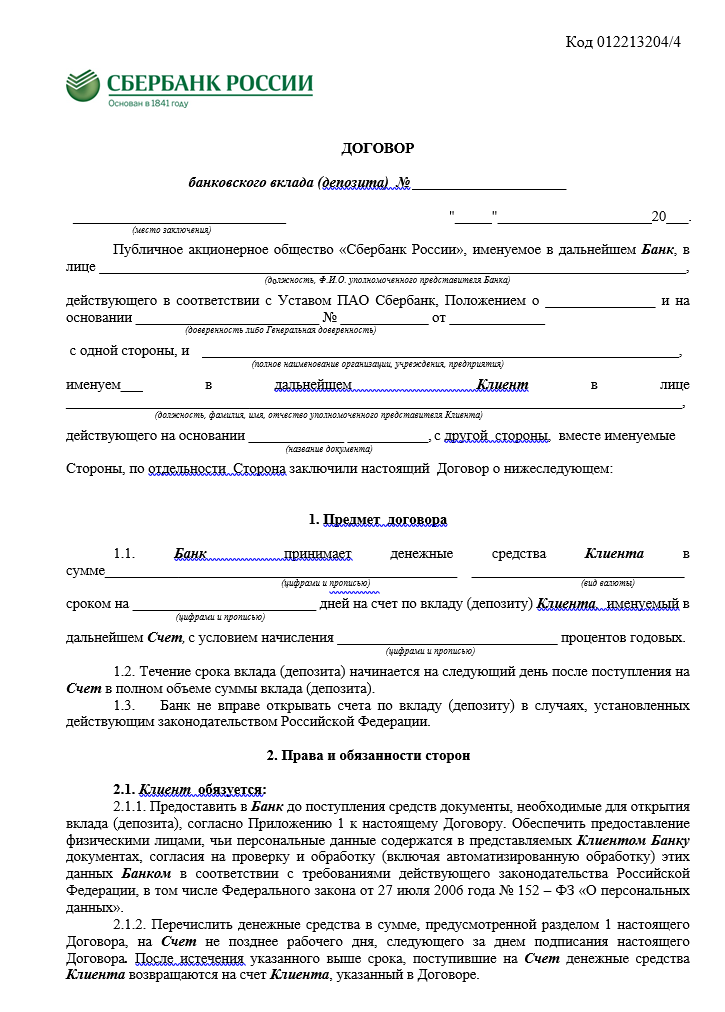

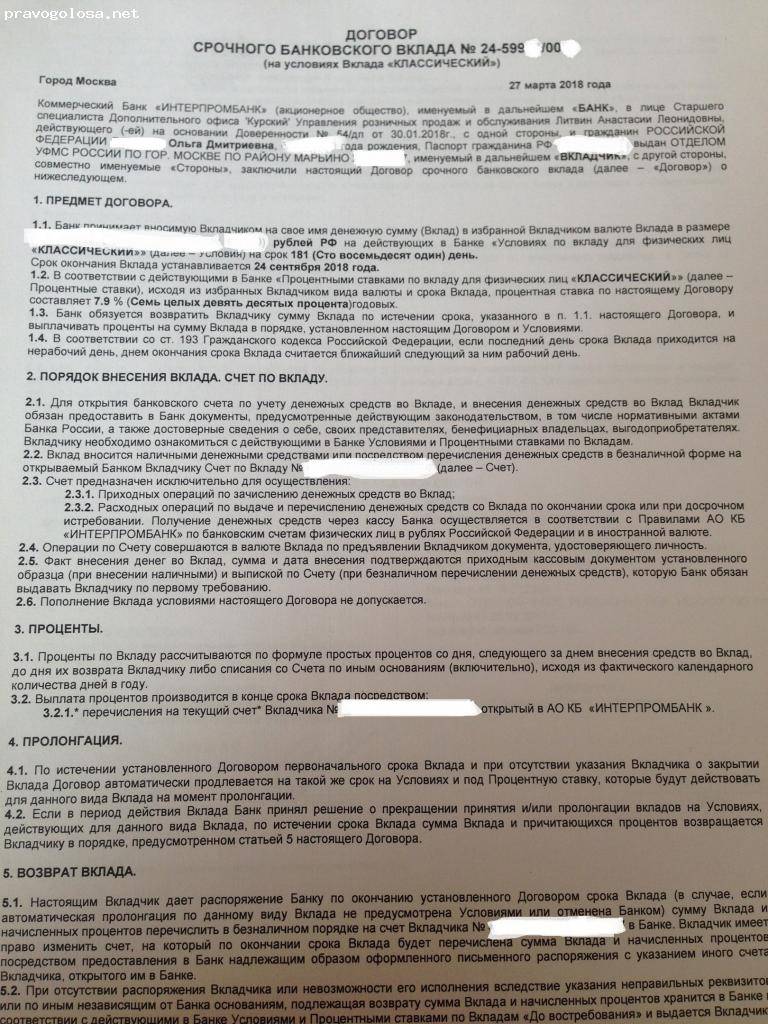

При заключении договора клиенту необходимо обратить свое внимание на несколько моментов. Во-первых, договор заключается исключительно в письменной форме. Причем подписываемых экземпляров непременно должно быть два. Для клиента очень важно просмотреть оба экземпляра, чтобы убедиться в идентичности подписываемых соглашений. После подписания соглашения один экземпляр остается в банке, второй — у клиента.

Во-первых, договор заключается исключительно в письменной форме. Причем подписываемых экземпляров непременно должно быть два. Для клиента очень важно просмотреть оба экземпляра, чтобы убедиться в идентичности подписываемых соглашений. После подписания соглашения один экземпляр остается в банке, второй — у клиента.

Во-вторых, в обязательном порядке на договорах должна стоять подпись сотрудника банка, с которым оформляется пакет документов. В третьих, в конце документа должна стоять дата заключения договора и его номер.

Понятие и содержание договора

Договор банковского вклада — это не что иное, как соглашение двух сторон, принимающих на себя определенные обязанности и получающие выгоду после окончания срока действия договора. В случае с клиентом — он получает выгоду в виде раработанных процентов за использование его средств. А банк — получает возможность непосредственно использовать полученные на хранение деньги в собственном обороте. То есть он может выдать кредит и получить прибыль, которая потом и разделится между ним и вкладчиком.

В договоре очень подробно расписываются права и обязанности банка, вкладчика, условия на которых оформляется вкладная операция, сроки, размер процентов и многое другое.

Стороны договора банковского вклада

Чаще всего сторонами договора выступает всего двое:

- Непосредственно банк или другая финансовая организация, принимающая вклад на свое бережное хранение.

- Вкладчик — передающий собственные сбережения банку. Но вкладчик может быть представлен как физ лицом, выступающим от своего имени или от имени доверителя, так и юр лицом — представляющим интересы компании.

Судебная практика

В случае четко составленного договора, и выполнения своих обязательств обеими сторонами, каждый из участников Вкладной операции останется в выигрыше. Но существуют некоторые нюансы, когда одна из сторон нарушает свои обязанности в другой стороне приходится обращаться в суд.

Как правило, суд практически всегда остается на стороне пострадавших. Истцом может проходить как банк, так и вкладчик. Наиболее частыми причинами обращения в судебные инстанции являются:

Наиболее частыми причинами обращения в судебные инстанции являются:

- отказ от выплаты процентов банком;

- банкротство банка и как следствие невозможность выплатить как основную сумму вклада, так и процентов;

- требование клиентом вернуть деньги ранее срока вместе с процентами и многое другое.

То на что обязательно нужно обратить внимание — правильность заполнения документов: ФИО, паспортные данные и другое. При некорректном заполнении данных банк может отказать в дальнейшем в выдаче вклада.

Еще один важный нюанс — гражданин обязан оповещать финансовое учреждение обо всех изменениях в его личной информации — смена фамилии, прописки и другом.

Это обезопасит клиента от дальнейших проблем.

Сроки договоров

Как правило, сроки договора банковского вклада оговариваются в момент его заключения. Чаще всего они составляют от 3 до 36 месяцев. Это зависит от многих факторов: от общей финансовой стабильности клиента, банка, государства ну и, конечно, депозитной программы, выбранной вкладчиком. Еще не забудем о рисках и процентной ставке ну и суммы вкладной операции.

Еще не забудем о рисках и процентной ставке ну и суммы вкладной операции.

Так, во время пиковой кризисной ситуации в стране большинство вкладчиков выбирали срок до шести месяцев, а то и меньше, бывают договора и на один месяц, чтобы избежать повышенных рисков потери собственных денег. А в более стабильно время значительное число вкладчиков доверяли свои деньги банкам на срок от 24 до 36 месяцев.

В договоре обязательно прописывается выбранный срок вклада, после истечения которого вкладчик обязуется забрать свои деньги, а банк их выплатить. Но бывают исключения, когда вкладчик не приходит вовремя за своими деньгами и банк пролонгирует договор на такой же срок или переводит сбережения на счет до востребования.

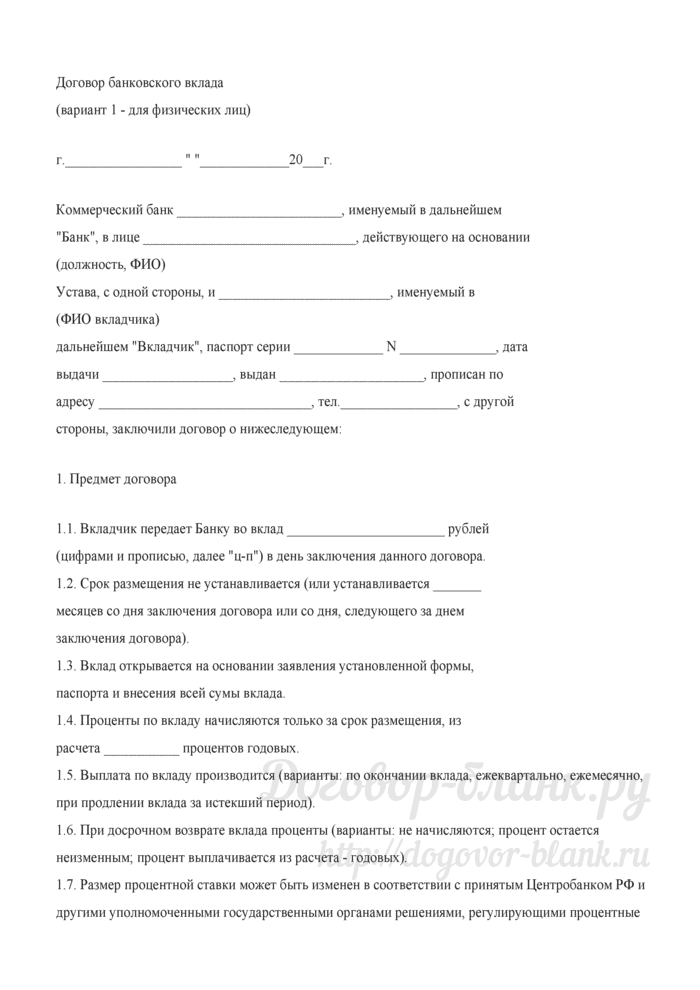

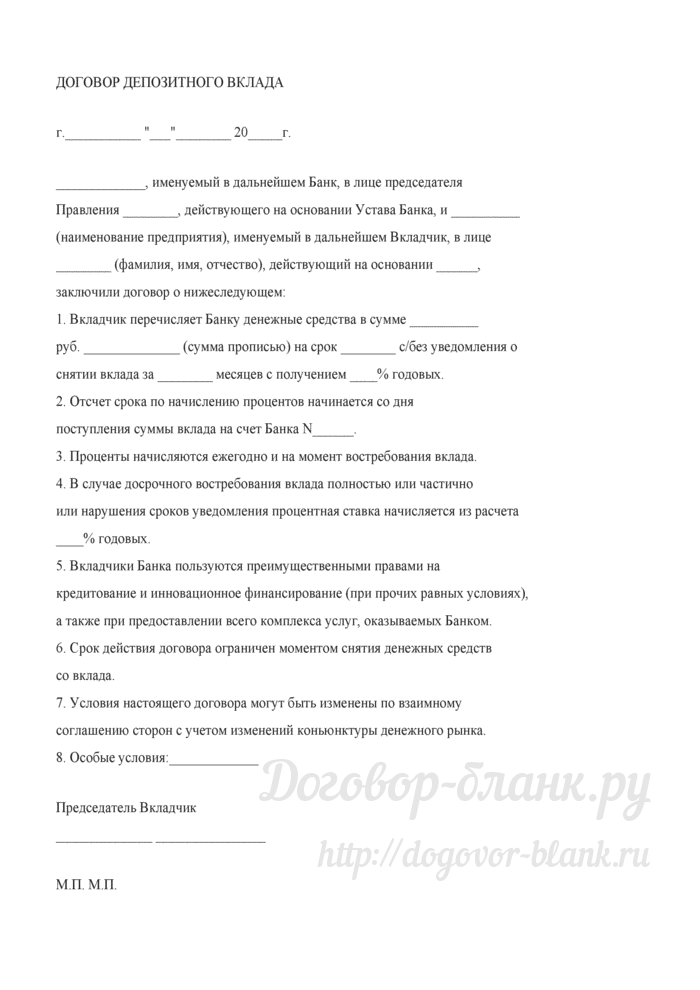

Образец заполнения и бланк договора банковского вклада

Так как каждый банк самостоятельно решает как будет выглядеть конечный договор банковского вклада, то и образец его нужно искать на сайте финансовой организации где будет заключена сделка. Но для общего понимания, приведем пример образца бланка на банковское обслуживание клиентов по вкладным операциям.

Но для общего понимания, приведем пример образца бланка на банковское обслуживание клиентов по вкладным операциям.

Прекращение и расторжение договора

Договор на обслуживание вклада может быть прекращен по двум причинам: окончание срока действия договора и досрочное расторжение. При прекращении действия договора согласно установленным срокам — клиент вправе просто прийти в банк и с имеющимися у него на руках документами и забрать свой вклад с положенными ему процентами.

В случае досрочного расторжения, банк оставляет за собой право изменить процентную ставку и вернуть клиенту только основную часть вклада и мизерный процент как при вкладах «до востребования». Если договор расторгается досрочно, тогда клиент должен написать заявление на имя управляющего, подождать положительного решения, в среднем эта процедура занимает от 3 до 5 банковских дней, и после того как поступит на отделение банка ответ с положительным решением, он может забрать свои деньги.

Вклады для физических лиц, открыть вклад под проценты в ОТП Банке

Жизнь непредсказуема и в любой момент может произойти чрезвычайная ситуация, для решения которой понадобится крупная сумма денег.

ОТП Банк совместно с ПАО «Группа Ренессанс Страхование» предлагает Клиентам Банка при оформлении депозита оформление программы

Эта программа позволит получить компенсацию от страховой компании-партнера Банка при потере дохода от размещения средств в случае досрочного расторжения договора по наиболее веским причинам, а именно если Клиент Банка будет вынужден расторгнуть договор вклада при наступлении следующих оснований:

- утрата или повреждение жилья;

- гибель или угон автомашины;

- уход из жизни близкого родственника вкладчика при несчастном случае или вследствие болезни;

- получение страхователем или его близким родственником инвалидности при несчастном случае или вследствие болезни;

- потеря источника дохода.

И полностью покроет сумму размещенного вклада выгодоприобретателю/наследнику в случае ухода из жизни Клиента. Выгодоприобретатели могут обратиться за выплатой, не дожидаясь завершения срока вступления в наследство (6 мес.) За изъятием вклада могут обратиться Наследники Клиента после вступления в наследство (по истечении 6 мес.)

Благодаря программе «Защита процентов» уже сейчас, даже при наступлении непредвиденных обстоятельств, вынуждающих расторгнуть договор раньше срока, вкладчик не потеряет проценты за истекшие периоды.

Воспользоваться новой страховой программой можно в отделении банка. Покрытие полиса распространяется на один не пополняемый срочный вклад сроком 12 месяцев, доступный в линейке депозитов банка. В зависимости от перечня причин, которые могут привести к досрочному расторжению договора вклада Клиентам доступно 2 тарифа программы 0,7% и 0,9% от суммы депозита.

Таким образом, предлагаемая программа страхования — это отличный вариант для тех, кто хочет быть уверенным в получении дохода вне зависимости от внешних обстоятельств.

Информация о страховщике ПАО «Группа Ренессанс Страхование» и страховом агенте

Информация о компании ПАО «Группа Ренессанс Страхование»

Лицензии СЛ №1284, СИ №1284, выданные ЦБ РФ без ограничения срока действия, 115114, г. Москва, Дербеневская наб., д. 11, этаж 10, пом 12, тел: 8-800-333-88-00, www.renins.ru, Электронная почта [email protected]

Вклад «Онлайн» | АЭБ

Только посредством системы дистанционного банковского обслуживания «АЭБ Онлайн»

Валюта вклада

Российский рубль

Минимальная сумма первоначального взноса

и неснижаемый остаток по вкладу

Максимальная сумма вклада

Не ограничена

Выплата процентов

По выбору клиента: ежемесячно на счёт вклада или на карточный счёт

Стандартная процентная ставка

- Пополнение вклада возможно в любой день, на период действия вклада;

- С возможностью расходования средств.

Повышенная процентная ставка

- Пополнение возможно только в первые 30 дней с момента открытия вклада;

- Без возможности расходования средств.

При досрочном полном или частичном истребовании Вклада клиентом, а также в случае полного либо частичного списания средств с Депозитного счета по Вкладу по основаниям, предусмотренным действующим законодательством, в результате чего остаток средств на Депозитном счете станет меньше неснижаемого остатка настоящий Договор Вклада прекращается, а проценты по Вкладу пересчитываются по процентной ставке по вкладу «До востребования», действующей в Банке на дату досрочного прекращения Договора, исходя из фактического числа дней нахождения средств на Депозитном счете по Вкладу.

В случае досрочного прекращения Договора в связи с частичным списанием суммы Вклада по основаниям, предусмотренным действующим законодательством, со дня, следующего за днем прекращения Договора, дальнейшее хранение остатка средств по Вкладу осуществляется Банком на условиях и под процентную ставку по вкладу «До востребования», действующим на указанную дату. При этом излишне выплаченные проценты по Вкладу удерживаются Банком из средств остатка на Депозитном счете по Вкладу, подлежащих возврату вкладчику в связи с досрочным прекращением Договора.

По истечении срока Вклада, договор пролонгируется на такой же срок на условиях и по процентной ставке по вкладу «Онлайн», действующим на момент пролонгации.

Пролонгация Договора на условиях и по процентной ставке по вкладу «Онлайн» прекращается после принятия Банком решения о прекращении открытия новых счетов по данному виду вклада.

Со дня, следующего за днем истечения последнего пролонгированного срока, хранение Вклада осуществляется Банком на условиях и по процентной ставке по вкладу «До востребования», действующим на момент пролонгации.

Ставка без учета капитализации процентов / Доходность при капитализации *

Остаток по вкладу

от 5 000 ₽ (стандартная ставка)

от 5 000 ₽ (повышенная ставка)

91 день

3,54% / 3,55%

5,97% / 6,00%

181 день

4,21% / 4,25%

6,22% / 6,30%

365 дней

4,31% / 4,40%

6,50% / 6,70%

732 дня

4,41% / 4,60%

6,57% / 7,00%

* Доходность — это расчётная величина, учитывающая ежемесячное увеличение суммы вклада на величину причисленных процентов. Проценты в следующем месяце рассчитываются с уже большей суммы. Такая характеристика позволяет сравнить реальный доход по вкладу с капитализацией. Доходность не указывается в договоре, носит информационный характер.

Проценты в следующем месяце рассчитываются с уже большей суммы. Такая характеристика позволяет сравнить реальный доход по вкладу с капитализацией. Доходность не указывается в договоре, носит информационный характер.

Банковские вклады

В соответствии с решением Правления Банка (Протокол №136/10-13 от «01» октября 2013г., Протокол № 45/04-14 от 08.04.2014г., Протокол №125/08-14 от 05 августа 2014 г.) со 02 октября 2013 года (п.п. с 1 по 5) , с 10 апреля 2014 года (п. 6), с 11 августа 2014 года (п.3.1), (Протокол №189/10-14 от «28» октября 2014г.), с 1 ноября 2014 г. (Протокол №82/03-15 от 17 марта 2015 с 24 марта 2015 г.), с 5 сентября 2016 г. (Протокол №343/09-16 от 01 сентября 2016) прекращается автоматическая пролонгация следующих вкладов:

1. Вклад «ФОРА-Рантье Люкс»

2. Вклад «Счастье в подарок»

3. Вклад «ФОРА-Классика Люкс»

4. Вклад «ФОРА-РЕНТА»

Вклад «ФОРА-РЕНТА»

5. Вклад «Долгосрочный, выгодный, надежный»

6. Вклад «Новогодний, выгодный, надежный»

7. Вклад «ФОРА-НОВОГОДНИЙ»

8. Вклад «ФОРА-ВЕСЕННИЙ»

9. Вклад «ФОРА-ЛЕТНИЙ»

10. Вклад «ФОРА-ОСЕННИЙ»

11. Вклад «ЗОЛОТОЙ СТАНДАРТ»

12. Вклад «ФОРА-РАНТЬЕ»

13.«Быстро, выгодно, надежно!»

14.«Новогодний, Выгодный, Надежный»

В соответствии с решением Правления Банка (Протокол № 297/08-16 от 02 августа 2016 года) с 05 августа 2016г. прекращен прием и пролонгация срочных банковских вкладов для физических лиц:

1)«КОПИЛКА»,

2)«ФОРА-Мультивалютный»

в рублях РФ, долларах США и евро, действующих в филиале АКБ «ФОРА-БАНК» (АО) в г. Ярославль.

Ярославль.

В соответствии с Протоколом № 134/04-17 от 05 апреля 2017 года с «17» апреля 2017 года прекращена пролонгация срочных банковских вкладов для физических лиц

«ФОРА-МУЛЬТИВЫБОР»,

«ФОРА-ПЕНСИОННЫЙ МОСКВА»,

«ФОРА-ПЕНСИОННЫЙ»,

«ФОРА-ПЕНСИОННЫЙ ЛЮКС»,

«ФОРА-ПЕНСИОННЫЙ ПРИКАМЬЕ»,

«ФОРА-СОЦИАЛЬНЫЙ»,

«ФОРА-УНИВЕРСАЛЬНЫЙ ЛЮКС»

для физических лиц в АКБ «ФОРА-БАНК» (АО).

Как работают банковские депозиты? Когда будут доступны средства?

[Изображение TITLE: Как банки обрабатывают депозиты]

Возможно, вы заметили, что когда вы вносите деньги в банк, иногда вы сразу же получаете доступ к этим деньгам, а в других случаях это может занять несколько дней, прежде чем они станут доступны для вас, чтобы использовать.

В чем разница? Ну, это часто связано с тем, как банки обрабатывают различные типы депозитов.

[1. Депозиты наличными]

Если вы вносите депозит наличными через кассу своего банка, деньги часто будут доступны на вашем счете сразу или на следующий рабочий день, в зависимости от политики вашего банка.Ваш кассир сможет сообщить вам об этом.

Если вы вносите наличные через банкомат своего банка, вы, как правило, сразу же получаете доступ к своим средствам. Это связано с тем, что банкоматы теперь автоматически подсчитывают вставленные вами купюры, а не ждут, пока кассиры подтвердят ваш депозит позже.

[2. Прямые депозиты]

Запланированные прямые депозиты от плательщика — например, от вашего работодателя — обычно доступны на вашем счете в ваш обычный день выплаты жалованья или на следующий рабочий день. Это связано с тем, что банк, из которого поступил депозит, заранее запланирует кредит на ваш счет через ваш банк.Это означает, что обработка — проверка того, что на счете, с которого поступает депозит, достаточно денег для покрытия транзакции — также может происходить заранее.

[3. Чековые депозиты]

Когда вы вносите чек в банк или банкомат, это может занять немного больше времени, потому что вашему банку необходимо получить средства от плательщика, чей счет может быть в другом банке.

Это работает следующим образом:

Когда вы вносите чек в свой банк, они отправляют чек или электронный образ чека в банк плательщика.

Некоторые крупные банки работают напрямую друг с другом для оформления чеков. Но многие другие отправляют чек через посредника, называемого расчетной палатой, для его обработки.

[Визуальное изображение чека, идущего из вашего банка в банк плательщика, но через клиринговую палату в качестве посредника.]

Информационная палата сортирует все транзакции, поступающие из одного банка в другой, и отправляет правильную сумму денег на каждый.

Затем отдельные суммы чеков будут разнесены по каждому счету.

Еще одна вещь, о которой следует помнить, это то, что даже если часть или весь ваш депозит доступен на вашем счету, это не обязательно означает, что чек был погашен.

Если на счету плательщика недостаточно денег, или если чек является поддельным или поддельным, чек будет возвращен неоплаченным. И это может произойти после того, как ваш банк предоставил вам деньги. Поэтому, если вы уже сняли деньги, вы будете нести ответственность за их возврат, и иногда с этим могут быть связаны сборы.

[Задержки с чеками]

Теперь сумма вашего чекового депозита также может влиять на то, как быстро будут доступны деньги. Как правило, если ваш депозит составляет 225 долларов США или меньше, вы получите доступ к деньгам на следующий рабочий день.

Но для получения больших сумм может потребоваться больше времени. Ваш банк может предоставить часть вашего чека в течение следующего рабочего дня или двух, но некоторые банки могут удерживать часть чека на сумму более 5525 долларов США в течение нескольких рабочих дней.

Есть также несколько причин, по которым банк может задержать часть определенных вкладов, и большинство из них связаны с управлением рисками.

Банк может потерять деньги, если чек окажется поддельным или поддельным. Итак, если депозит вносится на недавно открытый расчетный счет или если депозит необычен, судя по истории счета…

[Покажите выписку со счета с регулярными депозитами, скажем, 800 долларов каждую неделю, а затем внезапно есть залог 4000$.]

или если счет имеет историю частых овердрафтов, банку может потребоваться больше времени, прежде чем он предоставит деньги.

Существуют и другие факторы, которые также могут задержать доступность чекового депозита. Поэтому, если вам нужно знать, когда ваши деньги станут доступны, поговорите с представителем банка при внесении депозита.

[Мобильные депозиты]

Мобильные депозиты — когда вы фотографируете свой чек, который отправляется в ваш банк в электронном виде — обычно обрабатываются так же, как и обычные чековые депозиты.Они могут избавить вас от поездки в банк, но время, необходимое для их обработки, может варьироваться от банка к банку. Вы можете проверить политику мобильного депозита своего банка, чтобы узнать, когда вы можете ожидать, что ваши деньги будут доступны.

Вы можете проверить политику мобильного депозита своего банка, чтобы узнать, когда вы можете ожидать, что ваши деньги будут доступны.

[4. Фактический день по сравнению с рабочим днем]

Еще одна вещь, которая может повлиять на то, когда ваш депозит станет доступным, — это то, как ваш банк определяет конец «рабочего дня». Большинство людей думают о рабочем дне как об обычном рабочем дне с девяти до пяти.

Но, в зависимости от банка и типа депозита, конец дня, то есть крайний срок, может быть в любое время с полудня до полуночи.

Таким образом, если в вашем банке установлен крайний срок в 15:00, а вы вносите чек в 15:30, банк не будет считать ваш чек депонированным до следующего дня. Это означает, что может пройти дополнительный день, прежде чем вы получите доступ к своим деньгам.

В некоторых банках установлены более поздние сроки для внесения средств через банкоматы и мобильные устройства, поэтому, если вы пропустите время прекращения внесения чека лично, у вас могут быть другие варианты внесения чека в течение того же рабочего дня.

В разных банках действует разная политика в отношении предоставления денег с депозитов.Поэтому, если вам нужно знать, когда ваши деньги будут доступны, вы можете ознакомиться с политикой доступности депозитов вашего банка или поговорить с представителем банка, чтобы убедиться, что у вас есть доступ к вашим деньгам, когда они вам понадобятся.

[Конечная карточка]

Better Money Habits®

Powered by Bank of America

BetterMoneyHabits.com

Материал, представленный в этом видео, предназначен только для информационных целей и не предназначен для финансового или инвестиционного консультирования. Корпорация Bank of America и/или ее аффилированные лица не несут ответственности за любые убытки или ущерб, возникшие в результате использования предоставленных материалов.Также обратите внимание, что такие материалы не обновляются регулярно, и поэтому некоторая информация может быть устаревшей. Проконсультируйтесь со своим финансовым специалистом при принятии решений, касающихся управления финансами или инвестициями. © 2020 Корпорация Банк Америки.

© 2020 Корпорация Банк Америки.

Кассовые операции Депозитные процедуры | Бухгалтерский учет и финансовая отчетность

Отправка настольных процедур

Чтобы выполнить требование по представлению и утверждению отделом бухгалтерского учета и финансовой отчетности процедур обработки наличности вашего подразделения, вы должны прикрепить сохраненные процедуры через Workflow.

Доступ к процедурам обработки наличных на локальном рабочем столе можно получить в Форме процедур обработки наличных. Обратите внимание на необходимые роли по обработке наличных и их обязанности в разделе Ответственность.

После заполнения формы (файл MS Word) сохраните документ в локальной сети и загрузите в рабочий процесс по этой ссылке рабочего процесса или войдите в систему самообслуживания — Бизнес и финансовые системы — Финансовые системы и формы — Представление процедуры обработки наличности .

Когда вы будете готовы отправить свои процедуры на утверждение, выберите «ссылку на рабочий процесс» выше. Это приведет вас к экрану отправки рабочего процесса с дополнительными инструкциями. Вы прикрепите документ сохраненных процедур вашего подразделения в соответствии с инструкциями к транзакции рабочего процесса в системе рабочего процесса Университета Айовы. Вы можете отправить свои процедуры непосредственно в отдел бухгалтерского учета и финансовой отчетности на утверждение, если только ваше организационное подразделение или отдел не уведомили вас о дополнительных утверждениях, требуемых для них.

Это приведет вас к экрану отправки рабочего процесса с дополнительными инструкциями. Вы прикрепите документ сохраненных процедур вашего подразделения в соответствии с инструкциями к транзакции рабочего процесса в системе рабочего процесса Университета Айовы. Вы можете отправить свои процедуры непосредственно в отдел бухгалтерского учета и финансовой отчетности на утверждение, если только ваше организационное подразделение или отдел не уведомили вас о дополнительных утверждениях, требуемых для них.

Инициатор транзакции рабочего процесса получит уведомление по электронной почте от отдела бухгалтерского учета и финансовой отчетности либо об утверждении, либо об отклонении процедур (со ссылкой на пакет рабочего процесса №).

- Если процедуры будут отклонены, отдел бухгалтерского учета и финансовой отчетности будет работать с вашим подразделением для устранения любых недостатков. Любую отклоненную транзакцию рабочего процесса можно просмотреть в разделе «Самообслуживание», щелкнув значок рабочего процесса в правом верхнем углу, затем выберите «История рабочего процесса» или в разделе «Общие системы и инструменты» — рабочий процесс.

Исходный документ процедуры можно открыть, обновить и сохранить на компьютере. На странице «Рабочий процесс процедуры» нажмите «Заменить» (крайний справа) в разделе «Вложения рабочего процесса», чтобы загрузить обновленную форму.

Исходный документ процедуры можно открыть, обновить и сохранить на компьютере. На странице «Рабочий процесс процедуры» нажмите «Заменить» (крайний справа) в разделе «Вложения рабочего процесса», чтобы загрузить обновленную форму. - Если процедуры утверждены, инициатор может просмотреть утвержденную транзакцию (транзакции), обратившись к журналу рабочих процессов или в разделе Бизнес и финансовые системы — данные, отчеты и информационная панель — список процедур аудита обработки наличности.

Получение, депонирование и сверка инкассированной наличности

- Денежные средства, полученные лично

- Полученные наличные должны быть зарегистрированы в кассовом аппарате, если таковой имеется, и копия чека должна быть передана покупателю.Если кассовый аппарат недоступен, необходимо использовать предварительно пронумерованные квитанции, а копию квитанции передать покупателю.

- В пункте выдачи наличных должно быть четкое разделение обязанностей.

Физическое лицо не должно нести ответственность более чем за один из компонентов обработки наличности: выставление счетов/фактур, сбор, депонирование и сверка, если только не было получено одобрение от бухгалтерии и финансовой отчетности.

Физическое лицо не должно нести ответственность более чем за один из компонентов обработки наличности: выставление счетов/фактур, сбор, депонирование и сверка, если только не было получено одобрение от бухгалтерии и финансовой отчетности. - Все чеки должны быть немедленно индоссированы ограничительным индоссаментом, подлежащим выплате Университету Айовы.Ограничительный индоссамент возникает, когда на оборотной стороне чека помещается следующий текстовый пример: «Для сдачи только на химический факультет Университета Айовы». Название отделения университета важно для отслеживания при возникновении проблемы.

- Полученные чеки, предназначенные для другого отдела, должны иметь ограничительную подпись в Университете Айовы и направляться в этот отдел на хранение. Если намерение неясно, чеки должны быть строго индоссированы и отправлены в биллинговый офис университета для обработки.

- Все аннулированные операции должны быть утверждены и парафированы начальником пункта выдачи наличных.

- Чеки не должны обналичиваться в пунктах выдачи наличных, если на это не получено предварительное одобрение отдела бухгалтерского учета и финансовой отчетности.

- Возмещения и расходы должны быть оплачены университетским чеком, если иные меры не были утверждены отделом бухгалтерского учета и финансовой отчетности.

- Полученная наличность должна сверяться с кассой или с пронумерованными чеками в конце дня или в конце каждой смены.

- Только один кассир должен иметь доступ к кассовому аппарату или денежному ящику в течение одной смены.

- Наличные деньги должны храниться в сейфе или другом безопасном месте, пока они не будут сданы на хранение.

- Наличные, полученные по почте

- Почта вскрывается, и все полученные чеки должны быть индоссированы ограничительной индоссаментом (пример: «Для передачи только на химический факультет Университета Айовы»). Чеки должны быть внесены в утвержденную систему учета дебиторской задолженности или в систему заказа билетов.

система, если какая-либо система доступна.Если ни одна из систем недоступна, следует подготовить список чеков. Общая сумма чеков должна использоваться для целей сверки.

система, если какая-либо система доступна.Если ни одна из систем недоступна, следует подготовить список чеков. Общая сумма чеков должна использоваться для целей сверки. - Чеки, полученные отделами или их преподавателями и сотрудниками по соглашениям, спонсируемым извне, должны быть отправлены в Управление по учету грантов для депозита. Чеки, полученные до официально представленного предложения, не будут депонированы до тех пор, пока Отдел спонсируемых программ не получит предложение и не санкционирует депонирование чека Управлением по учету грантов.Счетная палата по грантам является официальным депозитарием Университета для платежей, полученных по спонсируемым соглашениям.

- Наличные деньги должны храниться в сейфе или другом надежном месте, пока они не будут сданы на хранение.

- Почта вскрывается, и все полученные чеки должны быть индоссированы ограничительной индоссаментом (пример: «Для передачи только на химический факультет Университета Айовы»). Чеки должны быть внесены в утвержденную систему учета дебиторской задолженности или в систему заказа билетов.

- Баланс денежных поступлений

- Вся полученная наличность должна ежедневно балансироваться путем сравнения общей суммы наличных денег, чеков, квитанций по кредитным картам и т.

д. с суммой в кассовом аппарате, суммой предварительно пронумерованных квитанций и суммой денег, полученных по почте, если применимо.

д. с суммой в кассовом аппарате, суммой предварительно пронумерованных квитанций и суммой денег, полученных по почте, если применимо.

- Вся полученная наличность должна ежедневно балансироваться путем сравнения общей суммы наличных денег, чеков, квитанций по кредитным картам и т.

- Подготовка депозитов

- Депозит должен быть подготовлен кем-то, кто не занимается сбором наличных денег или вскрытием почты.

- Депозит должен доставляться лично непосредственно в отделение банка США или в одно из назначенных мест выдачи в кампусе не реже одного раза в неделю или когда общая сумма в кассе достигает 500 долларов США. Отделения университетов могут ввести более строгую политику депозитов, если безопасность и/или безопасность сотрудников вызывают беспокойство. Бухгалтерская информация должна быть предоставлена в течение трех рабочих дней с даты внесения депозита через онлайн-систему eDeposit, чтобы обеспечить надлежащую проверку МФК и сверку депозитов.

- Определенные места для сдачи депозита:

- Банк США (в любом месте)

- Колледж стоматологии Бизнес-офис стоматологической клиники, S322 DSB: Пожалуйста, позвоните бизнес-менеджеру заранее, чтобы договориться о депозите.

Телефон: 335-7440

Телефон: 335-7440 - Финансовые услуги для пациентов UIHC

- Квитанции по счету пациента необходимо вносить ежедневно до 8:00 утра, следующего за днем их получения.

- Квитанции для непациентов. Депозиты можно оставить в любом из сертифицированных пунктов выдачи в кампусе или в отделении банка США.

- Все полученные средства должны быть депонированы в целости и сохранности. Однако неправильно оформленные чеки могут быть возвращены плательщику.

- Информация о подготовке ведомственных депозитов доступна по адресу: http://treasury.fo.uiowa.edu/cash-check-deposits

- Информация о системе eDeposit доступна по адресу: http://treasury.fo.uiowa.edu/edeposits-system-access-training

- Учет кредитной карты доступен по адресу: https://edeposit.bo.uiowa.edu/edeposit/index.cfm?action=help (раздел «Загружаемые материалы»). Требуется вход в систему eDeposit через систему самообслуживания.

- Сверка полученных денежных средств

- Эту функцию должен выполнять сотрудник, не отвечающий за работу с наличностью.

- Подтвержденные депозитные билеты должны быть сверены с копией отдела после внесения депозита. Ежемесячно подтвержденные депозитные билеты должны сверяться с квитанциями в выписках со счета.Подтверждение примирения должно храниться в отделах.

- Политика хранения составляет 5 лет.

- Дополнительную информацию можно найти на этом веб-сайте.

- Эту функцию должен выполнять сотрудник, не отвечающий за работу с наличностью.

Работа с наличностью является функцией Управления бухгалтерского учета и финансовой отчетности. По вопросам или дополнительной информации обращайтесь по адресу [email protected]

.Банковские депозиты и денежные поступления | Обработка финансовых транзакций | Ведомственное управление бюджетом | Офис контролера

Деньги могут быть получены подотчетной единицей по многим причинам: доход от продаж, разные доходы, оплата семинара, плата за участие в конференции или возмещение расходов и т. д.Все платежи должны быть получены, подготовлены для банковского депозита и отправлены в офис контролера для проверки и доставки в банк.

Примечание: Денежные средства, полученные в качестве подарков, должны быть доставлены в отдел развития университетов, а НЕ в офис контролера

- Депозиты должны быть должным образом подготовлены отчетной единицей, прежде чем они будут доставлены в офис контролера для обработки. Неправильно подготовленные депозиты будут возвращены без исключения.Если вам неясно, как подготовить депозит, пожалуйста, свяжитесь с офисом контролера по телефону (206) 296-6292 до внесения депозита. Формы кассового чека

- должны быть заполнены полностью и точно и должны включать следующее: номер фонда, номер подотчетной единицы и номер счета (17-значные утвержденные номера счетов главной книги). Вы должны написать краткое описание платежа (не более 25 символов) (например, «междугородний») или имя получателя платежа на соседней строке в разделе «Источник платежа».В разделе «Только для использования подотчетной единицей» введите название подотчетной единицы, ваше имя + добавочный номер телефона и дату.

Кроме того, установите соответствующий флажок для типа (-ов) платежа, который вы готовите, то есть «чек, наличные или кредитная карта». Обязательно укажите общую сумму кассового чека. Пожалуйста, используйте шариковые ручки, а не фломастеры/ручки с мягким наконечником, для оформления всех депозитных документов.

Кроме того, установите соответствующий флажок для типа (-ов) платежа, который вы готовите, то есть «чек, наличные или кредитная карта». Обязательно укажите общую сумму кассового чека. Пожалуйста, используйте шариковые ручки, а не фломастеры/ручки с мягким наконечником, для оформления всех депозитных документов. - Депозиты должны быть доставлены лично кассиру в офисе контролера. Вы должны присутствовать во время обработки вашего депозита, за исключением депозитов с кредитной карты (MasterCard и/или Visa).Депозиты с кредитной карты можно оставить у кассира и забрать в течение дня или двух. В целях сохранности вашего депозита ПОЖАЛУЙСТА, НЕ ОСТАВЛЯЙТЕ ДЕПОЗИТЫ В «В КОРЗИНЕ» на стойке регистрации.

- Депозиты должны вноситься ЕЖЕДНЕВНО (внутренние депозиты) или, как минимум, ЕЖЕНЕДЕЛЬНО (внешние депозиты) для обеспечения безопасности депозита, за который вы несете ответственность. Чеки, датированные 120 днями после даты сдачи и/или не полностью заполненные, не могут быть приняты на сдачу.

- Депозиты должны быть представлены в офис контролера с 9:30 до 11:30 или 13:30. и 15:30 После 15:30 персонал не сможет обработать ваш депозит. Если вы не внесли депозит в офисе контролера к 15:30, крайне важно, чтобы у вас было безопасное место для ночного хранения вашего депозита.

- Управление контролера настоятельно рекомендует, чтобы депозит вносил ответственный сотрудник Сиэтлского университета. (Bondable определяется как постоянный сотрудник FT).Если сотрудник, не связанный обязательствами, вносит депозит, то эта подотчетная единица берет на себя все понесенные риски, включая невыдачу средств.

- Если необычная ситуация требует процедурного исключения, запросите предварительное разрешение в офисе контролера, позвонив по телефону (206) 296-6292 или 5876 .

Процедуры

Эти процедуры были разработаны Управлением контролера для обеспечения своевременной обработки вашего депозита, а также для защиты целостности нашей системы учета.Существует два вида процедур в зависимости от размера вашего депозита:

- Внутренние депозиты (платежи по кредитным картам, менее десяти монет, менее десяти бумажных денег и менее десяти чеков) следует ежедневно приносить в офис контролера.

Если депозит вносится наличными и/или чеками, вы должны присутствовать во время его обработки. Депозиты по кредитным картам должны указывать одного отдельного клиента на каждый кассовый чек.

Если депозит вносится наличными и/или чеками, вы должны присутствовать во время его обработки. Депозиты по кредитным картам должны указывать одного отдельного клиента на каждый кассовый чек. - Внешние вклады (десять или более монет, десять или более бумажных денег и десять или более чеков) должны приноситься в офис контролера как минимум еженедельно.Вы должны присутствовать во время обработки депозита.

Просмотрите ежемесячные бюджетные отчеты, предоставленные вам Управлением контролера. Чтобы выявлять ошибки публикации в любом аккаунте (с бюджетом, с ограничениями и т. д.), каждая подотчетная единица должна вести собственные записи и сверять исправления с ежемесячными отчетами о бюджете.

Внутренние депозиты наличными и/или чеками

Менее 10 монет, 10 бумажных денег, 10 чеков.

Материалы, необходимые для обработки: Seattle U.Форма кассового чека, наличные и/или чеки.

Подготовьте одну (или несколько) форму кассового чека Сиэтлского университета. Эти депозиты могут объединять наличные деньги и/или чеки в одном кассовом чеке. Заполните форму полностью. Перечислите 17-значные авторизованные номера счетов главной книги. Этот номер должен быть точным по номеру фонда, номеру подотчетной единицы и номеру счета. Напишите имя клиента в верхней строке раздела «Источник платежа» формы; краткое описание платежа может быть указано под именем клиента (например,г., «Джон Доу» в верхней строке, «междугородние звонки» во второй строке).

Эти депозиты могут объединять наличные деньги и/или чеки в одном кассовом чеке. Заполните форму полностью. Перечислите 17-значные авторизованные номера счетов главной книги. Этот номер должен быть точным по номеру фонда, номеру подотчетной единицы и номеру счета. Напишите имя клиента в верхней строке раздела «Источник платежа» формы; краткое описание платежа может быть указано под именем клиента (например,г., «Джон Доу» в верхней строке, «междугородние звонки» во второй строке).

При внесении наличных и/или чеков вы должны присутствовать при обработке квитанций кассиром. Все чеки должны быть заверены печатью Университета Сиэтла, на которой указано название вашей отчетной единицы. Если у вас нет марки, обратитесь к своему финансовому менеджеру, чтобы заказать ее в книжном магазине.

Внутренние депозиты для платежей по кредитным картам

(только MasterCard и Visa) .Материалы, необходимые для обработки: Форма кассового чека Университета Сиэтла, номер кредитной карты MasterCard или Visa, дата истечения срока действия (месяц/год).

Подготовьте отдельную форму кассового чека Сиэтлского университета для каждого отдельного клиента. Заполните форму полностью и точно. Укажите соответствующий номер фонда, номер подотчетной единицы и номер счета. Напишите имя клиента в верхней строке раздела «Источник платежа»; укажите полный номер кредитной карты и дату истечения срока действия (месяц/год) под именем клиента.Депозиты с кредитной карты можно оставить в окошке диспетчерской и забрать в течение одного-двух дней.

Внешние депозиты наличными или чеками

10 или более чеков, 10 или более монет* или 10 или более единиц бумажных денег.

Материалы, необходимые для обработки: Форма кассового чека Университета Сиэтла, квитанция о банковском депозите, пластиковый пакет для банковского депозита (и лента для счетной машины для чековых депозитов).

Внешние депозиты могут состоять из монет, наличных денег или чеков. *Депозиты монет в полиэтиленовых пакетах не должны превышать пяти фунтов.Все чеки должны быть заверены печатью Университета Сиэтла, на которой указано название вашей отчетной единицы. Если у вас нет печати, обратитесь к своему финансовому менеджеру, чтобы заказать ее.

Если у вас нет печати, обратитесь к своему финансовому менеджеру, чтобы заказать ее.

На внешней стороне пластикового банковского депозитного мешка (как на верхней полосе мешка, так и на основном корпусе мешка) наносят следующую информацию; игнорировать инструкции, напечатанные на пакете:

- Дата подготовки депозита.

- Название подотчетной единицы, вносящей депозит.

- Сумма залога и наличные или чеки.

- Имя лица, готовящего депозит.

Подготовьте квитанцию о банковском депозите. В бланке депозита должна быть указана сумма депозита, дата, название вашей подотчетной единицы, ваше имя и слова «наличные» или «чеки». Если депозит представляет собой валюту, смешанную с монетами, перечислите общую сумму валюты и монет отдельно в соответствующих строках в верхней части квитанции о банковском депозите. Положите белую копию в сумку для банковских депозитов.Желтая копия будет передана кассиру. Денежные депозиты не требуют сложения машинных лент.

Если ваш депозит состоит из чеков, вы должны запустить две ленты счетной машины: одна должна быть включена в сумку для банковских депозитов с чеками и белой копией квитанции о банковском депозите; другая лента арифмометра должна быть прикреплена к желтой копии квитанции о банковском депозите. Если у вас нет счетной машины, обратитесь к своему финансовому менеджеру, чтобы заказать ее. Снимите пластиковую полоску в верхней части пакета для банковских депозитов и прикрепите ее степлером к желтой копии квитанции для банковских депозитов.Удалите все скрепки и маленькие резинки с валюты перед упаковкой.

Подготовьте форму кассового чека с указанием 17-значного авторизованного номера счета в главной бухгалтерской книге. Убедитесь, что этот номер точен по номеру фонда, номеру подотчетной единицы и номеру счета. Вы также должны включить краткое описание кассового чека (например, «Экуменическое уединение»). В разделе «Только для использования подотчетной единицей» введите название подотчетной единицы, ваше имя + добавочный номер телефона и дату депозита. Кроме того, отметьте соответствующие поля для типов платежей, которые вы вносите, то есть «чеки и/или наличные».

Кроме того, отметьте соответствующие поля для типов платежей, которые вы вносите, то есть «чеки и/или наличные».

Вы можете использовать одну форму квитанции о наличных деньгах для перечисления вклада, который включает два пакета: один пакет с чеками и один пакет с наличными. Сумма кассового чека должна равняться сумме сумок. Не наполняйте депозитный мешок до такой степени, чтобы он мог сломаться. Если депозитные мешки не заполнены надлежащим образом, вас попросят снова их упаковать.

Внешние депозиты для крупных сумм монет

Материалы, необходимые для обработки: Seattle U.Форма кассового чека, квитанция о банковском депозите, кассовая ведомость контролера и пластиковый пакет(ы).

Депозиты в мешках, подготовленные по «стандартам ФРС», перечислены ниже:

- Четвертаки $500,00

- Дайм $250.00

- Никели $100,00

- Пенни $25,00

Подготовьте форму кассового чека Университета Сиэтла, указав 17-значный утвержденный номер счета в главной бухгалтерской книге. Убедитесь, что этот номер точен для номера фонда, номера подотчетной единицы и номера счета.Включите краткое описание депозита в разделе «Источник платежа» кассового чека. Отнесите залог кассиру в офисе контролера. Засвидетельствуйте, как кассир сверяет сумму банковского депозита с кассовым чеком.

Убедитесь, что этот номер точен для номера фонда, номера подотчетной единицы и номера счета.Включите краткое описание депозита в разделе «Источник платежа» кассового чека. Отнесите залог кассиру в офисе контролера. Засвидетельствуйте, как кассир сверяет сумму банковского депозита с кассовым чеком.

Подготовьте квитанцию (квитанции) о банковском депозите с указанием даты, суммы депозита в монетах и названия вашей подотчетной единицы (под общей суммой вашего депозита в долларах США). Белая копия (оригинал) депозитной квитанции должна оставаться внутри сумки. Желтая копия квитанции будет передана кассиру.Перед запечатыванием пакета (пакетов) убедитесь, что белая копия квитанции о банковском депозите и кассовый лист находятся в пластиковом депозитном пакете (пакетах). Прикрепите пластиковую полоску депозитного мешка к желтой копии банковского депозитного ордера.

Как заказать расходные материалы

- Добавление машины и ленты

Обратитесь к своему финансовому менеджеру .

- Банковские депозитные книжки (квитанции)

Предоставляется Контролером - Лист учета денежных средств контролера

Имеется в офисе контролера - Квитанции о продажах по кредитным картам

Предоставляется Управлением контролера - Штамп подтверждения

Свяжитесь со своим финансовым менеджером, чтобы заказать его в книжном магазине. - Пластиковые пакеты

Предоставлено Диспетчерской - Seattle U. Формы кассовых квитанций

Предоставляется Управлением контролера (распространяется блоками по 100 штук)

Если вам нужно более пяти предметов снабжения, предоставленных Управлением контролера, позвоните по добавочному номеру 6292 за три-четыре дня.

Как настроить прямой депозит и как это работает — Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor.Комиссии не влияют на мнения или оценки наших редакторов.

За последние 20 лет прямой депозит превратился из привилегии в стандартную услугу для большинства работников. Но тот факт, что прямой депозит распространен повсеместно, не означает, что все знают все тонкости этого способа оплаты. Поэтому было бы неплохо убедиться, что вы понимаете, чего вы можете ожидать и как вы можете извлечь из этого максимальную пользу.

Вот все, что вам нужно знать об использовании прямого депозита.

Что такое прямой депозит?

Прямой депозит — это полностью автоматизированный метод обработки транзакций. При получении прямого депозита плательщик производит электронный платеж, который автоматически переводится на расчетный счет получателя платежа. Нет необходимости в физическом чеке или в том, чтобы какая-либо из сторон посещала банк для перевода денег.

Этот метод оплаты стал очень распространенным в последние годы: согласно исследованию «Получение оплаты в Америке», проведенному Американской ассоциацией расчета заработной платы за 2020 год, почти 94% работников в США получают зарплату через прямой депозит. Поскольку прямой депозит происходит автоматически, это более удобно для работника, который может рассчитывать на получение своей зарплаты в день выплаты жалованья, не пошевелив пальцем, и более экономичен для работодателя, которому не нужно тратить деньги на печать и распространение бумажных чеков. .

Поскольку прямой депозит происходит автоматически, это более удобно для работника, который может рассчитывать на получение своей зарплаты в день выплаты жалованья, не пошевелив пальцем, и более экономичен для работодателя, которому не нужно тратить деньги на печать и распространение бумажных чеков. .

Как работает прямой депозит?

Вот как работает процесс прямого депозита:

Работодатель начинает со сбора банковской информации, включая номер банковского счета и маршрутный номер банка, о своих сотрудниках и поставщиках.Это часть информации, которую ваш работодатель, вероятно, получил от вас во время процесса адаптации после того, как вы были приняты на работу.

Допустим, этот работодатель производит выплаты заработной платы 15-го и последнего числа каждого месяца. Как правило, за один или несколько рабочих дней до дня выплаты жалованья компания отправляет инструкции по расчету заработной платы в свой банк, который затем передает эту информацию в Автоматизированную клиринговую палату (ACH). Оператор ACH сортирует записи ACH и гарантирует, что каждая инструкция направляется в нужное финансовое учреждение для выплаты зарплаты каждому сотруднику.

Оператор ACH сортирует записи ACH и гарантирует, что каждая инструкция направляется в нужное финансовое учреждение для выплаты зарплаты каждому сотруднику.

После получения инструкций ACH банки сотрудников затем обрабатывают платеж и зачисляют на счета сотрудников необходимые средства.

Кто предлагает прямой депозит?

Многие люди связывают прямой депозит с платежной ведомостью. В конце концов, переход на полностью электронную систему экономит работодателям и деньги, и время, так что именно здесь большинство людей впервые видят предложения прямого депозита. Однако вы можете подписаться на прямые депозитные платежи не только от вашего работодателя.

В частности, правительство США предпочитает платить гражданам прямым депозитом, а не бумажными чеками. С 2013 года все пособия по социальному обеспечению выплачиваются прямым депозитом или предоплаченной дебетовой картой. Точно так же вы можете выбрать, чтобы ваш налоговый возврат был переведен на ваш банковский счет в электронном виде, вместо того, чтобы ждать бумажного чека, получение которого может занять до шести недель.

Кроме того, многие частные компании, независимые поставщики, коммунальные службы, лизинговые агенты, благотворительные организации и другие организации предлагают прямой депозит как в качестве плательщиков, так и в качестве получателей.Вполне возможно, что вы сможете исключить почти все бумажные чеки из своей финансовой жизни, используя прямой депозит.

Как настроить прямой депозит

Процесс настройки прямого депозита в основном одинаков, независимо от плательщика. Вот процесс, которому вы будете следовать, чтобы получить свои собственные прямые депозитные платежи:

- Заполните форму прямого депозита . Ваш работодатель (или другой плательщик) попросит вас заполнить форму прямого депозита, в которой потребуется несколько личных данных, включая ваше имя, адрес, номер социального страхования и подпись для разрешения прямого депозита.

- Включите информацию о своей учетной записи . В дополнение к вышеуказанной информации наиболее важными данными в форме прямого депозита являются данные вашего банковского счета или счета кредитного союза.

В частности, вам нужно будет указать маршрутный номер вашего банка или кредитного союза и номер счета, иначе ваш работодатель не сможет инициировать прямой депозит.

В частности, вам нужно будет указать маршрутный номер вашего банка или кредитного союза и номер счета, иначе ваш работодатель не сможет инициировать прямой депозит. - Сумма депозита . Обычно сумма депозита равна сумме вашего чека. Однако у вас может быть возможность — например, с зарплатой — внести процент на свой текущий счет и процент на свои сбережения.

- Приложите аннулированный чек или депозитный ордер . Хотя вы обычно предоставляете информацию о своей учетной записи в форме прямого депозита, вам также часто потребуется приложить аннулированный чек или квитанцию о депозите, чтобы убедиться, что плательщик подключается к вашему правильному банковскому счету.

- Отправьте форму . Учитывая, сколько конфиденциальной информации содержится в форме прямого депозита, важно соблюдать осторожность при отправке формы. Если вы работаете в традиционном офисе, рекомендуется передать эту форму непосредственно в отдел расчета заработной платы.

Если вы отправляете такую форму удаленно, используйте службу безопасной передачи файлов, а не просто отправляйте ее по электронной почте.

Если вы отправляете такую форму удаленно, используйте службу безопасной передачи файлов, а не просто отправляйте ее по электронной почте.

Сколько времени занимает прямой депозит?

Важным преимуществом прямого депозита является экономия времени. Этот процесс означает, что вам не нужно совершать поездку в банк каждый раз, когда вам платят.

Но насколько быстро происходит такой платеж? Фактические сроки поступления денег на ваш счет в некоторой степени зависят от того, откуда поступают деньги.

Во-первых, процесс перевода ACH иногда может занимать до четырех рабочих дней. Тем не менее, работодатели, как правило, инициируют перевод ACH заблаговременно, чтобы гарантировать, что деньги появятся на банковском счете работника в день выплаты жалованья.

Многие сотрудники могут ожидать, что прямой депозит заработной платы поступит на их счет в полночь накануне дня выплаты. Вы можете получить свои деньги задолго до того, как придете на работу в день выплаты жалованья. Это верно даже в том случае, если вы находитесь за городом или по какой-либо иной причине не можете попасть на работу в день выплаты жалованья, поскольку прямой депозит осуществляется автоматически и не требует участия с вашей стороны.

Это верно даже в том случае, если вы находитесь за городом или по какой-либо иной причине не можете попасть на работу в день выплаты жалованья, поскольку прямой депозит осуществляется автоматически и не требует участия с вашей стороны.

Платежи от федерального правительства систематизируются аналогичным образом, чтобы получатели могли точно знать, когда ожидать выплаты. Например, пособия по социальному обеспечению поступают на ваш счет во вторую, третью или четвертую среду каждого месяца, в зависимости от дня вашего рождения. (Если дата выплаты приходится на национальный праздник, то ваши пособия переводятся за рабочий день до праздника.)

Для других видов прямого депозита средства обычно поступают в течение одного рабочего дня после платежа, хотя иногда они могут поступать в тот же день.А поскольку прямой депозит обычно не подлежит блокировке в банке, вы можете начать использовать деньги, как только они поступят на ваш счет.

Использование и преимущества прямого депозита

Помимо начисления заработной платы, прямой депозит также может использоваться для следующих целей.

Независимые подрядчики

Независимый подрядчик — это самозанятое лицо, выполняющее «работу по найму» для клиента. Клиент юридически не является работодателем и, следовательно, не обязан удерживать налоги из заработной платы подрядчика.Кроме того, клиент платит подрядчику по получении счета, а не по обычному графику расчета заработной платы.

Традиционно независимые подрядчики получают оплату чеком, но установление прямого депозита для таких работников может быть взаимовыгодным для рабочего места и подрядчика. Это гарантирует, что платежи подрядчика, которые, как правило, нерегулярны, по крайней мере, переводятся напрямую, а не требуют ожидания прибытия чека, его депонирования и затем клиринга. Оплата подрядчикам через прямой депозит также снижает затраты работодателя на заработную плату, поскольку уменьшает необходимость выписывать чеки для оплаты.

Пособия по социальному обеспечению

По состоянию на 2013 год все пособия по социальному обеспечению выплачиваются получателям посредством прямого депозита. Перейдя на систему прямого депозита, Администрация социального обеспечения оценила экономию в 120 миллионов долларов в год, увеличив экономию налогоплательщиков до 1 миллиарда долларов за последнее десятилетие.

Перейдя на систему прямого депозита, Администрация социального обеспечения оценила экономию в 120 миллионов долларов в год, увеличив экономию налогоплательщиков до 1 миллиарда долларов за последнее десятилетие.

К сожалению, система прямого депозита не работает для бенефициаров без банковского счета. Такие бенефициары получают свои платежи через предоплаченную дебетовую карту.

Алименты на ребенка

Прямой депозит может быть простым, удобным и безопасным способом получения алиментов. Как правило, родители, получающие алименты по решению суда, оформляют прямой депозит через свой штат. При прямом депозите не нужно ждать бумажных чеков по почте и не взимаются сборы, связанные с получением платежа. Прямой депозит также позволяет легко отслеживать выплаты алиментов, поскольку вы можете легко отслеживать и искать платежи через онлайн-портал вашего банка.

Возврат налогов

По данным IRS, самый быстрый способ получить возврат налога — это подать заявку в электронном виде и выбрать прямой депозит. Более девяти из 10 возвратов, которые сочетают в себе электронный файл с прямым депозитом, обрабатываются в течение 21 дня, в то время как бумажные чеки могут занять гораздо больше времени. Кроме того, IRS позволит налогоплательщикам напрямую вносить свои возмещения на три отдельных банковских счета, а это означает, что вы можете легко разместить свои деньги именно там, где вы хотите, не пошевелив пальцем.

Более девяти из 10 возвратов, которые сочетают в себе электронный файл с прямым депозитом, обрабатываются в течение 21 дня, в то время как бумажные чеки могут занять гораздо больше времени. Кроме того, IRS позволит налогоплательщикам напрямую вносить свои возмещения на три отдельных банковских счета, а это означает, что вы можете легко разместить свои деньги именно там, где вы хотите, не пошевелив пальцем.

Оплата счетов

Некоторые регулярные счета, такие как арендная плата или коммунальные услуги, могут быть оплачены прямым депозитом. Как правило, банковские клиенты устанавливают этот вид прямого депозита в своем банке с помощью опции учреждения «оплата счета». Часто это единственный способ настроить такой прямой депозит, поскольку в противном случае может быть сложно получить прямую банковскую информацию для ваших регулярных счетов.

Безопасен ли прямой депозит?

Безопасность является общей проблемой при прямом депозите.Но этот способ оплаты вообще один из самых безопасных способов получения оплаты.

Прямой депозит против чека

В отличие от прямого депозита, наличные или бумажный чек могут быть утеряны или украдены, и кто-то может обманным путем обналичить чек, не выписанный на него. Если вы потеряете бумажный чек, эмитент часто взимает с вас плату за его повторный выпуск. Если ваш чек украден, процесс принуждения вашего плательщика к прекращению платежа может быть трудным и дорогостоящим.

Прямой депозит не имеет ни одной из этих потенциальных проблем с безопасностью.Поскольку деньги автоматически переводятся со счета плательщика на ваш счет, их невозможно потерять или украсть. На самом деле Администрация социального обеспечения хвастается тем, что ни один платеж через прямой депозит не был потерян с 1976 года, когда бенефициарам впервые была предложена возможность получения прямого депозита.

В конечном счете, самая большая потенциальная проблема с безопасностью прямого депозита возникает, когда вы его настраиваете. Убедившись, что информация о вашем банковском счете передается правильной стороне в организации, которой вы доверяете, по защищенному каналу, вы можете обеспечить безопасность вашего прямого депозита.

Причины сделать переход

Если вы по-прежнему получаете бумажные чеки в качестве оплаты, есть ряд причин, по которым вы можете выбрать прямой депозит в качестве способа оплаты.

Автоматические платежи намного удобнее, чем бумажные чеки. Несмотря на то, что технология мобильного чекового депозита делает поездку в банк ненужной для внесения депозита, вы все равно застряли в ожидании получения бумажного чека, прежде чем вы сможете положить его на свой счет. Кроме того, депонированному бумажному чеку может потребоваться дополнительное время, прежде чем он очистит ваш счет.Ваши прямые депозитные средства будут доступны немедленно.

Переход на цифровые технологии путем регистрации прямого депозита также экономит деньги и ресурсы. Плательщику не нужно вырезать бумажные чеки и отправлять их по почте, что снижает расходы на заработную плату и лучше для окружающей среды.

Сокращение бумажных отходов выгодно и получателю платежа. Вместо того, чтобы хранить старые бумажные платежные квитанции в переполненной картотеке, ваши электронные записи можно хранить в цифровом виде.

Цифровые платежи также более безопасны, чем бумажные, поскольку они не теряются на почте, не доставляются по ошибке или не обналичиваются мошенническим путем. Пока вы проявляете осторожность при первоначальной настройке прямого депозита, вы можете быть уверены, что этот способ оплаты не пойдет наперекосяк.

Наконец, прямые депозиты быстро завершают транзакции. Вместо того, чтобы ждать, пока бумажные чеки прибудут, будут депонированы и очищены банком, прямой депозит доставляет деньги получателю быстро и эффективно, а это означает, что транзакции проходят быстрее.

Часто задаваемые вопросы (FAQ)

Как аннулировать чек на прямой депозит?

Недействительный чек является общим требованием для настройки прямого депозита. Чтобы аннулировать чек, вы возьмете неиспользованный чек для счета, на который вы хотите, чтобы ваши деньги были депонированы. С помощью ручки вы напишите слово VOID на лицевой стороне чека большими буквами. Это не позволит никому заполнить чек и попытаться обналичить его. Затем вы прикрепите аннулированный чек к своей форме прямого депозита и передадите его в отдел расчета заработной платы.

Затем вы прикрепите аннулированный чек к своей форме прямого депозита и передадите его в отдел расчета заработной платы.

Сколько времени нужно, чтобы получить пособие по безработице через прямой депозит?

Штаты могут предоставлять пособия по безработице посредством прямого депозита или предоплаченной дебетовой карты штата. Некоторые штаты по-прежнему предлагают бумажные чеки для получения пособия по безработице. Штаты не могут требовать, чтобы вы получали пособие по безработице с помощью предоплаченной дебетовой карты штата.

Из доступных способов оплаты прямой депозит, как правило, является самым быстрым способом получения пособия по безработице.Однако конкретное количество времени, необходимое для получения ваших денег через прямой депозит, зависит от штата.

Как сделать прямой перевод на чужой банковский счет?

Внести традиционный прямой депозит на банковский счет другого человека может быть сложно, так как вам потребуется номер его счета и маршрутный номер, которыми большинство людей по понятным причинам опасаются делиться. Однако есть несколько способов сделать электронный перевод между банковскими счетами:

Однако есть несколько способов сделать электронный перевод между банковскими счетами:

- Онлайн-перевод между банками .Некоторые банки позволяют владельцам счетов отправлять деньги другим, используя только адрес электронной почты или номер телефона получателя.

- Одноранговая онлайн-передача . Платежные приложения, такие как Venmo, PayPal, CashApp и Zelle, позволят вам переводить деньги на банковский счет другого человека, не требуя, чтобы одна из сторон знала информацию об учетной записи другой стороны. С этими вариантами могут взиматься сборы, и может быть ограничение на сумму, которую вы можете переводить в день.

- Банковский перевод .Если вам нужно внести значительную сумму денег, банковский перевод может получить деньги на другой счет в течение одного рабочего дня или меньше. Однако будьте готовы заплатить за эту услугу от 15 до 50 долларов.

Как насчет банков, которые говорят, что я могу получить свою зарплату на два дня раньше?

Эта функция, известная как ранний прямой депозит, теперь предлагается некоторыми банками и кредитными союзами и делает депонированные деньги доступными для владельца счета, как только плательщик освобождает средства. Среди традиционных банков было обычной практикой выдавать клиенту средства прямого депозита в течение одного-двух дней. Однако чем раньше деньги поступят на ваш счет, тем скорее они смогут принести проценты или быть использованы немедленно.

Среди традиционных банков было обычной практикой выдавать клиенту средства прямого депозита в течение одного-двух дней. Однако чем раньше деньги поступят на ваш счет, тем скорее они смогут принести проценты или быть использованы немедленно.

Подготовка и внесение банковских вкладов: финансовые операции

Подготовка и внесение банковских вкладов

Обзор

Депозиты могут делать только подразделения, заранее уполномоченные в качестве подразделений по обработке наличных денег. Прежде чем приступать к какой-либо новой операции или деятельности по обработке наличности, необходимо получить одобрение этой деятельности от бюджета.После создания подразделения по обработке наличности Бухгалтерские услуги и Депозитарные услуги помогут в его создании. Отделы, которые имеют небольшое количество депозитов и, следовательно, не идентифицируются как подразделения по обработке наличных денег, должны договориться со своим коммерческим или финансовым менеджером о консолидации депозитов.

Квитанция о получении наличных (CRT) используется отделами для передачи информации о депозите в главную книгу. После того, как правильно подготовленный банковский депозит будет депонирован в банке, он сопоставляется в электронном виде с подтвержденным CRT и публикуется в главной бухгалтерской книге.Доступ к кассовому чеку можно получить через вкладку NUPortal Finance & Budgeting.

Департаменты, не получающие прямой бронированный автомобиль, должны транспортировать свои депозиты в запечатанных мешках для банковских депозитов с защитой от вскрытия в офис депозитарных услуг в Эванстоне или Чикаго. Кассир примет запечатанный депозитный пакет и выдаст чек. Эти депозиты ежедневно забираются из офисов Депозитарных служб бронетранспортером и доставляются в банк.

Управление депозитарных услуг будет отслеживать совершенные CRT, получение банковских депозитов, а также отслеживать несоответствия или отсутствующие депозиты.Корректирующие записи также будут обработаны Управлением казначейства через чрезмерные/короткие записи.

Ресурсы

Контактная информация

| Вопросы о | Связаться с |

|---|---|

| Подготовка и оформление банковских вкладов, обеспечение банковских вкладов |

Синди Регнер, Депозитарные услуги, [email protected] или 847 503 8525 |

| Авторизация отдела обработки наличных денег | Бюджетное управление по адресу Budgetoffice@northwestern.образование или 847.491.4286 |

3 часто задаваемых вопроса о депонировании чеков l Wells Fargo

Даже во все более цифровом мире чеки по-прежнему могут быть частью повседневных финансов для многих людей. Некоторые люди могут получать чеки часто, например зарплату, в то время как другие получают их только изредка. Депозит бумажных чеков обрабатывается иначе, чем прямые депозиты, которые вносятся на ваш счет в электронном виде. Вот ответы на некоторые распространенные вопросы о чековых депозитах.

Вот ответы на некоторые распространенные вопросы о чековых депозитах.

Когда я смогу потратить деньги по депонированному чеку?

Когда вы депонируете бумажный чек, Wells Fargo должен направить его в банк, на который он был выписан. Существует вероятность того, что чек может быть возвращен неоплаченным, если у чекодателя недостаточно денег для покрытия чека. Wells Fargo использует информацию от банка-плательщика (если таковая имеется) для определения того, когда деньги по депонированному чеку можно будет потратить, и делает все возможное, чтобы сообщить вам эту информацию, когда вы вносите депозит.