| Сфера деятельности | MCC-код | Размер кешбэка |

|---|---|---|

Сфера деятельностиМедицинские услуги и аптеки | MCC-код5912, 8011, 8021, 8031, 8071, 8062, 8099 | Размер кешбэка3% |

Сфера деятельностиВетеринарные услуги и зоомагазины | MCC-код0742, 5995 | Размер кешбэка3% |

Сфера деятельностиСупермаркеты и прочие продовольственные магазины | MCC-код5411, 5422, 5441, 5451, 5462, 5499 | Размер кешбэка1% |

Сфера деятельностиДополнительная информация | MCC-код

Ограничения предельной величины базы для расчета бонусных баллов и категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет вознаграждения и общей суммы покупок, указаны в Программе лояльности Банка ГПБ (АО) по начислению кешбэк. | Размер кешбэка |

| Категории повышенного кешбэка | MCC-код | |

Категории повышенного кешбэкаАЗС/Парковки | MCC-код5541, 5542, 7523 | |

Категории повышенного кешбэкаКафе, рестораны, бары, сети фаст-фуд | MCC-код5811, 5812, 5813, 5814 | |

Категории повышенного кешбэкаДетские товары и развитие | MCC-код5641, 5945, 8211, 8299, 8351 | |

Категории повышенного кешбэкаОдежда и обувь | MCC-код5611, 5621, 5631, 5651, 5661, 5691, 5699 | |

Категории повышенного кешбэкаКино и развлечения | MCC-код5816, 7829, 7832, 7841, 7922, 7929, 7932, 7933, 7991, 7993, 7994, 7996, 7998, 7999 | |

Категории повышенного кешбэкаФитнес и спортивные товары | MCC-код5655, 5940, 5941, 7941, 7911, 7997 | |

Категории повышенного кешбэкаСПА, салоны красоты и косметика | MCC-код5977, 7230, 7297, 7298 | |

Категории повышенного кешбэкаМедицинские услуги и аптеки | MCC-код5122, 5912, 5976, 8011, 8021, 8031, 8042, 8049, 8050, 8071, 8062, 8099 | |

Категории повышенного кешбэкаДом, дача | MCC-код5039, 5074, 5198, 5200, 5211, 5231, 5251, 5261, 5712, 5713, 5714, 5718, 5719 | |

Категории повышенного кешбэкаБытовая техника | MCC-код5722, 5732, 5946, 5065 | |

Категории повышенного кешбэкаДополнительная информация | MCC-код

Если доля покупок в категории с максимальными тратами превышает 20% от общей суммы покупок в месяц, на сумму, превышающую данное значение, начисляется кешбэк 1%*. Если максимальная сумма ваших покупок приходится на категорию, которой нет в списке (например, продукты), повышенный кешбэк начислится на следующую по сумме расходов категорию. Ограничения предельной величины базы для расчета бонусных баллов и категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет вознаграждения и общей суммы покупок, указаны в Программе лояльности Банка ГПБ (АО) по начислению кешбэк. | |

Описание | Программа лояльности «Процент+» позволяет получать надбавку к накопительному счету «Трать и копи» и вкладам «Ваш успех» (открытому с 22.11.2021 по 14.02.2022), «Корпоративный», «Копить» (открытым с 22.11.2021) при совершении покупок по карте. | |

Сумма покупок по карте за месяц | Вознаграждение | |

от 15 000 ₽ |

| |

от 50 000 ₽ |

| |

Дополнительная информация |

Вознаграждение рассчитывается от макс. |

Кешбэк начисляется за каждые полные 100 ₽ покупки.

Кешбэк начисляется за каждые полные 100 ₽ покупки.

совокупного остатка (суммы мин. остатка на накопительном счете и остатка на вкладах в течение кал. месяца) – не более 1,5 млн ₽ (при тратах от 15 000 до 99 999,99 ₽ в мес.) и не более 10 млн ₽ (при тратах от 100 000 ₽ в мес.). Выплачивается в течение 10 рабочих дней следующего месяца на счет карты. Для расчета суммы покупок по карте за месяц учитываются каждые полные 100 ₽ покупки. Категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет суммы покупок, указаны в Программе лояльности Банка ГПБ (АО) «Процент+».

совокупного остатка (суммы мин. остатка на накопительном счете и остатка на вкладах в течение кал. месяца) – не более 1,5 млн ₽ (при тратах от 15 000 до 99 999,99 ₽ в мес.) и не более 10 млн ₽ (при тратах от 100 000 ₽ в мес.). Выплачивается в течение 10 рабочих дней следующего месяца на счет карты. Для расчета суммы покупок по карте за месяц учитываются каждые полные 100 ₽ покупки. Категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет суммы покупок, указаны в Программе лояльности Банка ГПБ (АО) «Процент+».

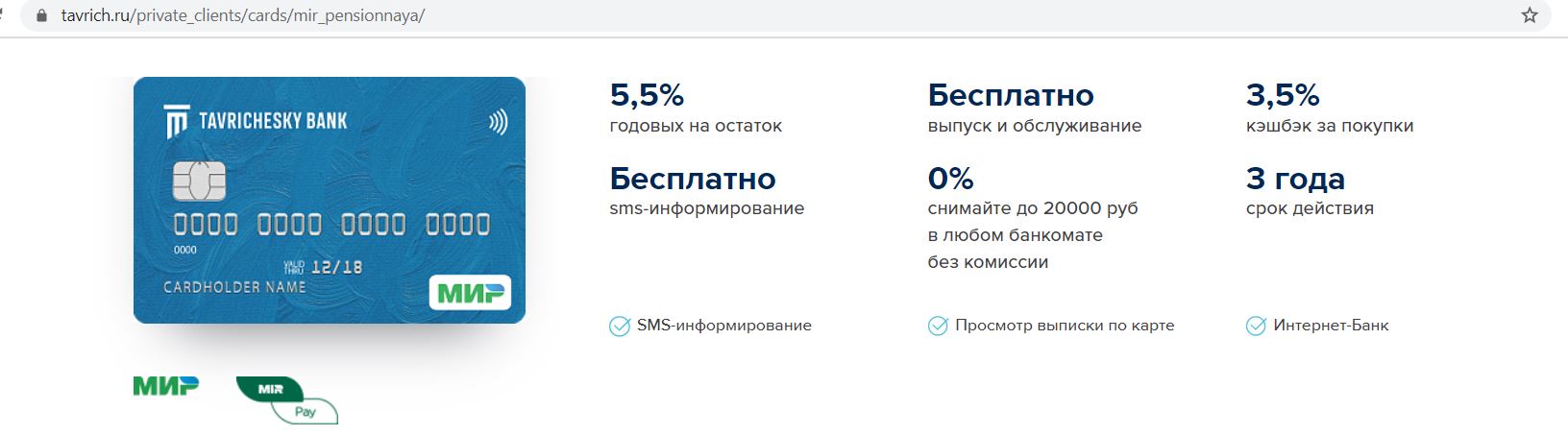

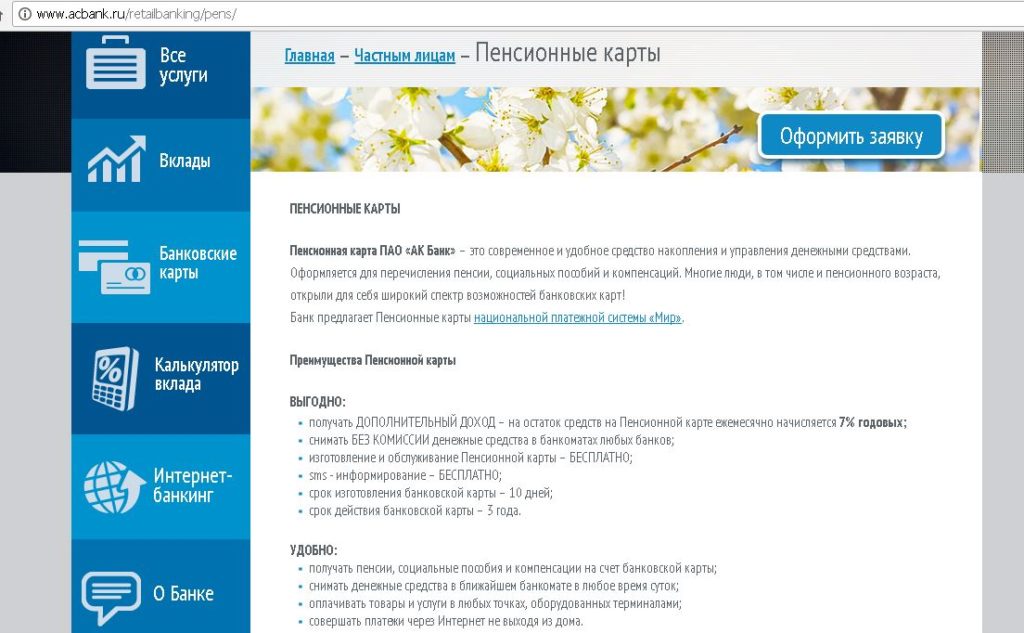

Дебетовая пенсионная банковская карта платежной системы «Мир» от ПАО Промсвязьбанк

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАрхангельская область, МирныйАрхангельская область, ПлесецкАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, БорзяЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскИркутская область, Усть-КутКазахстан, БайконурКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, Власиха (поселок)Московская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, КраснознаменскМосковская область, ЛюберцыМосковская область, Наро-ФоминскМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскМурманская область, СевероморскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОренбургская область, ЯсныйОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, СеверскТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Местоположение

Мобильный телефон

Электронная почта

БыстроБанк : Счет «Пенсионный»

Пенсия может приносить Вам дополнительный доход!

ДЛЯ ПОЛУЧЕНИЯ ПЕНСИОННЫХ И ИНЫХ ВЫПЛАТ ЧЕРЕЗ БЫСТРОБАНК НЕОБХОДИМО:

- Открыть счет «Пенсионный» в БыстроБанке;

- Получить в офисе банка реквизиты счета для пенсионных перечислений и оформить в Управлении ПФР (или Управлении соц.

защиты) Вашего района заявление на получение пенсии и ежемесячных денежных выплат (ЕДВ) на данный банковский счет;

защиты) Вашего района заявление на получение пенсии и ежемесячных денежных выплат (ЕДВ) на данный банковский счет; - Оформить заявление на получение пластиковой карты.

ПРЕИМУЩЕСТВА ПЕРЕВОДА ПЕНСИИ В БЫСТРОБАНК:

-

Вы сможете получать свою пенсию в любое время и в удобном месте: клиенты, получающие заработную плату, пенсию, социальные выплаты на карту БыстроБанка, могут снимать наличные денежные средства без комиссии в любом банкомате.

-

Вам бесплатно выдается пластиковая карта национальной платежной системы «Мир», с которой можно без комиссий снимать деньги, оплачивать покупки, совершать платежи. Вы сможете подключить Личный кабинет.

-

Любой остаток на счете будет приносить доход.

-

Счет — это Ваш персональный «сейф», деньги всегда находятся в безопасности и застрахованы государством.

-

Вы сможете подключить оповещение по СМС или на электронную почту об операциях по счету.

ОСНОВНЫЕ УСЛОВИЯ:

- Ставка по счету «Пенсионный» — 4% годовых при условии безналичного поступления на счет в течение календарного месяца, за который производится начисление процентов, пенсионных и иных выплат; при отсутствии безналичного поступления на счет в течение календарного месяца, за который производится начисление процентов, пенсионных и иных выплат ставка 0,1% годовых.

- Сумма процентов зачисляется на счет в последний день каждого календарного месяца;

- Деньги, поступающие на счет «Пенсионный», можно снимать без ограничений и без потери начисленных процентов;

- С помощью пластиковой карты платежной системы «Мир» получать пенсию можно в кассах или банкоматах ПАО «БыстроБанк» без комиссии, а также в других банкоматах, принимающих данный тип карт, с комиссией согласно тарифам Банка.

С ПОМОЩЬЮ ПЛАСТИКОВОЙ КАРТЫ БЫСТРОБАНКА ВЫ СМОЖЕТЕ:

- Оплачивать БЕЗ КОМИССИЙ коммунальные услуги, домашний телефон, газ, электричество, сотовую связь, кабельное телевидение, Интернет и многое другое;

- Оплачивать БЕЗ ОЧЕРЕДЕЙ данные услуги через банкоматы и терминалы БыстроБанка, либо через Интернет;

- Воспользоваться услугой «Автоплатеж» или «Личный платеж» для перевода средств с Вашего счета «Пенсионный» на срочный вклад или для погашения кредита в ПАО «БыстроБанк».

ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ:

- Если Вы ранее не получали пенсию и ЕДВ, то для их первичного оформления необходимо обратиться в отдел назначения пенсий и органы социальной защиты своего района.

- Пенсионными и иными выплатами являются один из видов пенсий, пособий и социальных выплат, установленных действующим законодательством РФ, от органов, обладающих полномочиями по начислению, выплате и учету пенсий, пособий и социальных выплат, а также пенсионного обеспечения, поступающего от негосударственных пенсионных фондов и прочих организаций.

Где открыть

Пенсионная карта МИР Привилегия Плюс

При использовании банковской карты требуется соблюдать следующие правила:

- Не допускать при обращении с ней физических или химических воздействий, воздействий магнитных и электромагнитных полей, а также не допускать нагрева свыше 60ºС и охлаждения ниже -35ºС.

- Не передавать карту, ПИН-код, реквизиты карты (номер, срок действия и т. д.) третьим лицам, за исключением случаев передачи карты при проведении операции по карте сотрудникам торгово-сервисных предприятий и пунктов выдачи наличных денежных средств, а также случаев передачи реквизитов карты при оформлении заказов по карте в сети Интернет.

- Не использовать карту в устройствах, не предназначенных для этого, например, телефонных аппаратах или в турникетах метро.

Получение наличных денежных средств в банкомате

Перед использованием банкомата следует осмотреть его на наличие дополнительных устройств, не соответствующих его конструкции и расположенных в месте набора ПИН (клавиатура) и в месте, предназначенном для приема карт (картридер). Например, наличие неровно установленной клавиатуры набора ПИН. В указанном случае следует воздержаться от использования такого банкомата.

Карта вставляется в картридер банкомата лицевой стороной вверх, логотипом платежной системы к себе. С ПИН-клавиатуры, расположенной под монитором банкомата, вводится ПИН-код. С помощью функциональных клавиш, расположенных по бокам от монитора, выбирается необходимая операция. По желанию Клиента распечатывается чек. Невостребованные Клиентом в течение 30 секунд деньги или карта изымаются банкоматом.

Получение наличных денежных средств в пунктах выдачи наличных (ПВН)

При получении наличных денежных средств в ПВН следует передать карту кассиру, назвать сумму. При проведении операции с использованием электронного терминала, кассир может предложить ввести ПИН-код, попросить Клиента расписаться на чеке, который остается в банке. Кассир сличает подпись на чеке с подписью на карте в случае соответствия, передает Клиенту одновременно карту, деньги, чек. При обслуживании работник пункта обслуживания имеет право потребовать у Клиента документ, удостоверяющий личность, в случае его отсутствия, работник пункта обслуживания имеет право отказать в обслуживании.

Оплата товаров и услуг в торгово-сервисных предприятиях

Предприятиями торговли и сферы услуг принимаются к оплате только те карты, логотипы которых указаны на входе в магазин или на кассе.

При использовании банковской карты для оплаты товаров и услуг кассир может потребовать от владельца банковской карты предоставить паспорт, подписать чек или ввести ПИН-код. Перед набором ПИН-кода следует убедиться в том, что люди, находящиеся в непосредственной близости, не смогут его увидеть. Перед тем как подписать чек, в обязательном порядке необходимо проверить сумму, указанную на чеке.

В случае если при попытке оплаты банковской картой имела место «неуспешная» операция, следует сохранить один экземпляр выданного терминалом чека для последующей проверки на отсутствие указанной операции в выписке по банковскому счету.

Совершение операций с банковской картой через сеть интернет

Для возможности совершения операций с банковской картой в сети Интернет предварительно необходимо подключить к карте услугу «Мобильный Инфосервис» (в офисе Банка) и установить разрешение на осуществление операций по карте в Интернете (самостоятельно в сервисе «Интернет-Банк» или в офисе Банка по заявлению).

При заказе товаров и услуг через сеть Интернет ПИН — код не используется.

Не следует сообщать персональные данные или информацию о банковской (ом) карте (счете) через сеть Интернет, например ПИН-код, пароли доступа к ресурсам банка, срок действия банковской карты, кредитные лимиты, историю операций, персональные данные.

Следует пользоваться интернет-сайтами только известных и проверенных организаций торговли и услуг.

Действия клиента в нестандартных ситуациях

В случае утери, кражи карты следует немедленно связаться по телефону с банком или службой поддержки владельцев карт и сообщить об утрате карты (номера телефонов, обычно, указаны на карте, а также в Правилах пользования банковской картой, которые выдаются каждому клиенту при получении карты в банке). При утрате карты банком производится отзыв средств из лимита авторизации карты и/или карта заносится в список карт, запрещенных к обслуживанию. Срок внесения карты в список карт, запрещенных к обслуживанию, — 48 часов с момента обработки банком устного уведомления Клиента. Возможные материальные потери Клиента в этот период считаются произошедшими по его вине и банком не возмещаются. В ближайшее время, следует лично обратиться в банк для подачи письменного заявления.

Срок внесения карты в список карт, запрещенных к обслуживанию, — 48 часов с момента обработки банком устного уведомления Клиента. Возможные материальные потери Клиента в этот период считаются произошедшими по его вине и банком не возмещаются. В ближайшее время, следует лично обратиться в банк для подачи письменного заявления.

В случае утраты или порчи карты денежные средства, находящиеся в лимите авторизации будут возвращены на счет клиенту в течение десяти дней (по магнитным картам от 1 минуты до 3 суток, по чиповым картам через десять дней).

Если PIN-код карты стал известен посторонним лицам

Необходимо обратиться в Банк для блокировки карты или (если возможно) для смены ПИН-кода. Операцию смена ПИН — кода для карт системы «Золотая корона» возможно совершить самостоятельно в банкомате.

Если при получении наличных денежных средств банкомат не выдал всю или часть суммы, а также в случае изъятия карты банкоматом необходимо обратиться в банк-владелец банкомата не позднее следующего рабочего дня по телефону или адресу, указанному на банкомате. Если в банке-владельце банкомата получен отказ в возврате карты / денежных средств, удержанных банкоматом, необходимо обратиться в банк, в котором была получена карта, с письменным заявлением. В заявлении следует указать все обстоятельства случившегося: дата и время совершения операции, сумма, наименование банка-владельца банкомата, местоположение (город, улица) банкомата, удержавшего средства, сообщение на мониторе банкомата в момент удержания карты /денежных средств, причина отказа в возврате в банке-владельце банкомата и т. д..

Если в банке-владельце банкомата получен отказ в возврате карты / денежных средств, удержанных банкоматом, необходимо обратиться в банк, в котором была получена карта, с письменным заявлением. В заявлении следует указать все обстоятельства случившегося: дата и время совершения операции, сумма, наименование банка-владельца банкомата, местоположение (город, улица) банкомата, удержавшего средства, сообщение на мониторе банкомата в момент удержания карты /денежных средств, причина отказа в возврате в банке-владельце банкомата и т. д..

| Комиссия за снятие наличных: | |

| в любом банкомате Украины, а также пунктах выдачи наличных и банкоматах ПриватБанка** | Бесплатно |

| Начисление процентов на собственные средства свыше 100 грн (действует после активации) |

|

| в банкоматах и пунктах выдачи наличных за рубежом | 2% |

| Комиссия за пополнение карты в Приват24 безналичным платежом со своих карт, через терминал самообслуживания, кассу банка, безналичным платежом от третьих лиц | 0,5% от суммы |

| Оплата картой на счета, открытые в ПриватБанке: | |

| в кассе | 0,5% |

| по телефону | 0,5% + 2 грн |

| в зоне самообслуживания | 0,5 грн |

| Оплата картой на счета, открытые не в ПриватБанке: | |

| в кассе | 0,5% + 1% (мин. 3 грн) за услугу |

| по телефону | 0,5% + 1% (мин. 5 грн) за услугу |

| в зоне самообслуживания | 3 грн |

| Перевод на карту «Универсальная», в т. ч. класса Gold, текущий счет физлица | Бесплатно + 2 грн, если перевод по телефону |

Перевод на Карту для выплат, в т. ч. Золотую карту для выплат ч. Золотую карту для выплат | Бесплатно + 2 грн, если перевод по телефону |

| Перевод на карту другого банка: | Украины: 1% (min 5 грн) + 3% в счет кредитных средств зарубежного банка: 2% (min 50 грн) + 3% в счет кредитных средств |

| Оплата картой в торговых точках и интернет-магазинах | Бесплатно |

| SMS-банкинг | Бесплатно |

| SMS-информирование о целевом зачислении и других движениях по карте при подключении услуги через банкомат или Приват24 | Бесплатно |

| Самостоятельное получение выписки в Приват24 | Бесплатно |

| Стоимость предоставления выписки по карте в отделении банка за любой период | Бесплатно |

| Комиссия за получение баланса на чек в банкоматах и терминалах самообслуживания ПриватБанка (кроме чека операции снятия наличных) | 3 грн |

| Комиссия за мониторинг карты, срок действия которой истек и по которой 6 месяцев подряд не было операций (нет других активных карт) | более 12 месяцев – 100 грн за год, более 24 месяцев – 500 грн за год, но не более остатка средств на карте |

| Комиссия за мониторинг неактивного счета «Бонус Плюс» карты (если в течение 500 дней подряд операции по счету «Бонус Плюс» не осуществляются и нет активных карт) | 100 грн за первый год и 500 грн каждый следующий год, но не более остатка средств на счете «Бонус Плюс» |

| Стоимость предоставления выписки по карте в отделении банка за любой период | Бесплатно |

06.2021 — не тарифицируется. Активация депозитного свойства не доступна

06.2021 — не тарифицируется. Активация депозитного свойства не доступнаНовые преимущества и новый дизайн «Пенсионной карты»

Банк «Центр-инвест» обновил дизайн и добавил новые преимущества для держателей «Пенсионной карты»

Эта дебетовая карта стала еще выгоднее для всех пенсионеров и получателей социальных выплат через банк «Центр-инвест»: бесплатное обслуживание, начисление процентов на остаток, кэшбэк за все покупки, бесплатные смс-уведомления и Интернет-банк, а также уникальный дизайн карты.

С 13 апреля 2020 года «Пенсионная карта» банка «Центр-инвест» выпускается на базе кобейджинговой карты «Мир»-Maestro, что позволит держателям этой карты получать все преимущества национальной платежной системы в сочетании с международным обслуживанием.

Карта бесконтактная, с бесплатным обслуживанием и смс-информированием об операциях. На все покупки по «Пенсионной карте» банк «Центр-инвест» начисляет кэшбэк в размере 1%. Для данной карты доступны все спецпредложения собственной программы лояльности на сайте promo.centrinvest.ru, которые помогают экономить на онлайн-покупках до 30%.

Помимо этого, «Пенсионная карта» банка «Центр-инвест» остается выгодным банковским продуктом для накопления — на остаток собственных средств на карточном счете начисляется 5% годовых. Это служит хорошей прибавкой к пенсии.

Специально для «Пенсионной карты» банк «Центр-инвест» разработал новый дизайн с великим русским писателем, Нобелевским лауреатом, родившимся на Юге России, — Михаилом Александровичем Шолоховым.

Заявку на оформление бесплатной «Пенсионной карты» можно подать через сайт или любой офис банка «Центр-инвест». Карта может быть оформлена любому клиенту, достигнувшему пенсионного возраста или предоставившему документ, подтверждающий статус пенсионера. После открытия счета и выпуска карты необходимо отнести реквизиты вашего счета в банке в Пенсионный фонд и перевести свою пенсию или другие социальные выплаты на карту «Центр-инвест».

С 1 июля 2020 года в России меняется порядок получения социальных страховых выплат, и все начисления, включая пенсию, должны поступать исключительно на карты платежной системы «Мир» (согласно № 161-ФЗ). Для бесплатного перевыпуска «Пенсионных карт» «Центр-инвеста», выпущенных на базе платежных систем Visa International или MasterCard Worldwide необходимо заполнить онлайн-заявку или обратиться в отделение банка «Центр-инвест». Реквизиты карты после перевыпуска останутся прежними, и клиентам не нужно дополнительно обращаться в «Пенсионный фонд России».

Команда контакт-центра банка «Центр-инвест» готова проконсультировать Вас и оказать помощь по любым возникающим вопросам по телефону 8 800 200-99-29 или (863) 2-000-000.

Порядок перевода пенсий предлагают изменить

Сейчас пенсию перечисляют только в банки, которые заключили договоры о взаимодействии с территориальными отделениями Пенсионного фонда. В Федеральной антимонопольной службе считают, что это ограничивает права пенсионеров и мешает развитию конкуренции между кредитными организациями. В ФАС разработали законопроект, позволяющий зачислять пенсии на счета в любом банке. Сейчас документ проходит общественное обсуждение и затем его внесут в Госдуму.

Пенсионерам предоставят широкий выбор

Законопроект разработан во исполнение поручения вице-премьера Татьяны Голиковой. Авторы инициативы отмечают, что люди вправе свободно распоряжаться своими пенсионными средствами и самостоятельно выбирать банк для размещения этих денег в зависимости от процентов по вкладу и различных бонусов. По мнению Федеральной антимонопольной службы, действующий порядок, при котором пенсия перечисляется только в банки, заключившие договор с ПФР, нарушает права пенсионеров.

По мнению Федеральной антимонопольной службы, действующий порядок, при котором пенсия перечисляется только в банки, заключившие договор с ПФР, нарушает права пенсионеров.

В связи с этим ФАС предлагает обязать территориальные органы ПФР переводить пенсионные средства в любой выбранный гражданином банк. При этом хотят установить, что по запросу ПФР кредитная организация обязана предоставить информацию, необходимую для контроля за пенсионными выплатами. Если же на счёт ошибочно перечислили сумму, превышающую размер пенсии, банк вернёт излишки в Пенсионный фонд, говорится в проекте закона.

Инициатива ФАС создаёт конкуренцию среди кредитных организаций и предоставляет пенсионерам широкий выбор, считает глава Комитета Госдумы по труду, социальной политике и делам ветеранов, замруководителя фракции ЛДПР Ярослав Нилов. Но при этом нужно защитить пенсионные средства. «Заключая договор с банком, ПФР смотрит, насколько этот банк надёжный, — сказал депутат «Парламентской газете». — Конечно, коммерческая кредитная организация может предоставить вкладчикам более привлекательные программы. Но где гарантии, что она не потеряет лицензию и невозможно будет получить пенсию на карточку. Можно себе представить, какой будет социальный эффект в этом случае».

— Конечно, коммерческая кредитная организация может предоставить вкладчикам более привлекательные программы. Но где гарантии, что она не потеряет лицензию и невозможно будет получить пенсию на карточку. Можно себе представить, какой будет социальный эффект в этом случае».

Фото: АГН Москва

Если банк разорится, пенсионерам придётся обращаться в Агентство по страхованию вкладов, чтобы вернуть деньги, предостерёг Ярослав Нилов. Также, по его мнению, в случае принятия проекта могут возникнуть мошеннические схемы, когда россиянам будут звонить с предложениями переоформить перечисление пенсии, обещая более выгодные условия.

Страховые выплаты начисляют только на карту «МИР»

С июля 2020 года пенсию зачисляют только на карты российской платёжной системы «МИР». Это делают для того, чтобы в случае введения санкций со стороны американских платёжных систем Visa и MasterGard социально незащищённые граждане не пострадали и могли пользоваться своими картами. Выпустить карту «МИР» может не только Сбербанк, но и другие кредитные организации. Список таких банков опубликован на сайте mironline.ru.

Выпустить карту «МИР» может не только Сбербанк, но и другие кредитные организации. Список таких банков опубликован на сайте mironline.ru.

Многие пенсионеры ошибочно полагают, что могут получать пенсию только в Сбербанке. Но это не так. Другие банки привлекают получателей страховых пенсий более выгодными условиями, такими как начисление процентов на остаток на счету, бонусы и кешбэк за покупки, снятие денег без комиссии в других банкоматах.

Чтобы пенсионеру перечисляли пенсию в выбранный им банк, следует пойти в эту кредитную организацию, написать соответствующее заявление и оформить карту «МИР». Если клиент уже получает пенсию и решил сменить банк, нужно подать заявление на перевод выплат.

Чаще всего кредитные организации самостоятельно передают эти заявления в ПФР. Если же банк не занимается передачей документов, то нужно лично посетить ПФР, подать заявку на перечисление пенсии, указав реквизиты нового банка. Также переоформить порядок начисления пенсионных средств можно через портал «Госуслуги», набрав в поисковике «Заявление о доставке пенсии».

Также переоформить порядок начисления пенсионных средств можно через портал «Госуслуги», набрав в поисковике «Заявление о доставке пенсии».

Сколько мне нужно для выхода на пенсию только по процентам?

Чтобы выйти на пенсию только под проценты, вам нужно иметь большие сбережения. Размер заначки зависит от вашего целевого дохода и процентной ставки. Например, годовой доход в размере 48 000 долларов потребует сбережений в размере 1,6 миллиона долларов при процентной ставке 3%. И это без учета инфляции. Чтобы убедиться, что у вас достаточно дохода, когда вы выйдете на пенсию, рассмотрите возможность консультации финансового консультанта.

Выяснение того, сколько вам нужно накопить, чтобы жить только на проценты

При расчете выхода на пенсию пенсионный фонд с выплатой процентов является идеальной стратегией, при которой вы вкладываете свои сбережения в активы, приносящие проценты, и живете на эти деньги после выхода на пенсию, не касаясь основного баланса.

Это означает, что вам придется выяснить, откуда будет поступать ваш пенсионный доход и какую часть вашего образа жизни золотого века он сможет поддерживать.Но поскольку вы не тратите основную сумму, вы можете передать эти сбережения своим наследникам, когда умрете.

Выход на пенсию только с процентами — хорошая отправная точка для расчета ваших пенсионных целей и потребностей. Мы покажем вам, как сделать математику для себя. Но вы, вероятно, не хотите планировать жить только на проценты. Мы объясним почему и предложим другие способы жить за счет ваших сбережений.

Чтобы перепроектировать размер вашего заначка, начните с определения того, какой доход, по вашему мнению, вам понадобится.Многие люди ожидают, что их расходы снизятся, когда они выйдут на пенсию, поскольку им не придется ездить на работу, покупать обед в офис, платить за регулярную химчистку и т. д. Но другие расходы, такие как поездки и развлечения, могут компенсировать сбережения. Так что, как правило, эксперты рекомендуют рассчитывать на нужды от 70% до 90% ваших текущих расходов.

Далее вам нужно будет выбрать процентную ставку. В последние годы банки платили менее 1%, в то время как в начале 1990-х годов они платили высокими однозначными числами. Если вы хотите быть консервативным, вы можете выбрать от 1% до 3%.Если вы чувствуете себя более оптимистично, вы можете выбрать от 6% до 8%.

Теперь возьмите ожидаемый годовой доход и разделите его на процентную ставку. Например, если вы считаете, что вам потребуется 60 000 долларов в год (или 5 000 долларов в месяц) и выбрали оптимистичные 6%, вы разделите 60 000 на 0,06. Результат – ваша цель сбережений. В данном случае: 1 миллион долларов.

Однако для более консервативной оценки разделите 60 000 на 3%. Это дает вам цель сбережений в размере 2 миллионов долларов. Если вы используете более консервативную процентную ставку в размере 1 % (большинство сберегательных счетов в наши дни не достигают процентной ставки в 1 %), вам потребуется 6 миллионов долларов, чтобы зарабатывать 60 000 долларов в год в виде процентов.

Почему жизнь только на проценты нецелесообразна

Конечно, для большинства людей заначка в 6 миллионов долларов не является чем-то возможным. Даже накопление 1 миллиона долларов недоступно большинству американцев. Согласно опросу, проведенному Центром пенсионных исследований TransAmerica в 2021 году, бэби-бумеры (поколение, наиболее близкое к выходу на пенсию, если еще не находящееся в нем) имеют в среднем 202000 долларов на пенсионных счетах.

Если оставить в стороне осуществимость, жить на проценты со своих сбережений — плохой план по двум важным причинам.Во-первых, инфляция, скорее всего, снизит покупательную способность вашего дохода. Таким образом, 60 000 долларов, которые, по вашему мнению, вам понадобятся через 30 лет, на самом деле будут стоить 28 600 долларов в сегодняшних долларах при уровне инфляции 2,5%. (Федеральная резервная система нацелена на уровень инфляции от 2% до 3%. Но стоит отметить, что потребительские товары и услуги выросли на 7,5% за 12-месячный период, закончившийся в январе 2022 года. ) Чтобы иметь 60 000 долларов в сегодняшних долларах через 30 лет, вам нужно будет стремиться к годовому доходу в размере 125 900 долларов США.Это сбросит вашу цель сбережений до 2,1 миллиона долларов при оптимистичной процентной ставке 6%.

) Чтобы иметь 60 000 долларов в сегодняшних долларах через 30 лет, вам нужно будет стремиться к годовому доходу в размере 125 900 долларов США.Это сбросит вашу цель сбережений до 2,1 миллиона долларов при оптимистичной процентной ставке 6%.

Во-вторых, расчет предполагает постоянную процентную ставку в течение примерно 25 лет. На самом деле процентные ставки колеблются. В период с января 1991 г. по январь 2016 г. пятилетний депозитный сертификат (CD), который пролонгировался каждый раз при наступлении срока его погашения, мог принести 7,67%, 5,28%, 5,58%, 3,92%, 1,57% и 0,86% (т.е. меньше, чем 1%). Когда процентная ставка выше, чем вы ожидали, у вас будут дополнительные деньги.Но за годы процентная ставка ниже, вы, вероятно, окунетесь в сбережения. И если вы прикоснетесь к заначке, вы будете уменьшать сумму, которую вы зарабатываете каждый год после этого.

Поиск лучших источников дохода

Даже если у вас низкая терпимость к риску и вы хотите безопасные инвестиции, вы можете финансировать свою пенсию за счет большего, чем переменный процент, полученный в банке. Во-первых, есть аннуитеты, которые обеспечивают защищенный доход. Существует много видов ренты, но самый простой вид — это фиксированная рента.Вы платите единовременно, а взамен получаете фиксированную выплату каждый год до конца своей жизни. Зачастую курс лучше, чем предлагают банки. Но компромисс может заключаться в том, что страховая компания оставляет за собой всю основную сумму, оставшуюся после вашей смерти.

Во-первых, есть аннуитеты, которые обеспечивают защищенный доход. Существует много видов ренты, но самый простой вид — это фиксированная рента.Вы платите единовременно, а взамен получаете фиксированную выплату каждый год до конца своей жизни. Зачастую курс лучше, чем предлагают банки. Но компромисс может заключаться в том, что страховая компания оставляет за собой всю основную сумму, оставшуюся после вашей смерти.

В качестве альтернативы, если вы увеличивали свои сбережения, инвестируя их в фондовый рынок с помощью фидуциарного финансового консультанта, вы могли бы оставить их там. Вероятно, по мере приближения к пенсии вы захотите снизить процентную долю акций, одновременно повысив процентную долю фиксированного дохода (облигаций) в своем портфеле.Это сделано для того, чтобы гарантировать, что основная часть ваших инвестиций не окажется под угрозой, если рынок резко упадет, когда вам нужно будет вывести средства. Традиционно эмпирическое правило для расчета того, сколько нужно иметь в акциях, заключалось в том, чтобы вычесть ваш возраст из 110. Это число представляет собой процент, который вы должны распределить на акции. Но в последние годы специалисты внесли поправку в правило вычитания вашего возраста из 125.

Это число представляет собой процент, который вы должны распределить на акции. Но в последние годы специалисты внесли поправку в правило вычитания вашего возраста из 125.

Итог

Подсчет того, сколько вам нужно откладывать, чтобы иметь возможность жить только на проценты на пенсии, является хорошей отправной точкой.Его легко вычислить, и он дает вам представление о том, какая большая сумма денег вам понадобится для выхода на пенсию. Но как только вы вспомните это число, вам следует подумать о других способах финансирования ваших золотых лет, помимо процентов. Чем выше доходность, тем больше шансов, что вы сможете вести свой образ жизни. Когда вы разработаете эффективную стратегию финансовой подготовки к своим золотым годам, обязательно проконсультируйтесь со специалистом по финансовому планированию или финансовым консультантом.

Советы по сбережениям для повышения пенсионного возраста

- Финансовый консультант может помочь вам спланировать выход на пенсию и рассчитать ваши потребности в доходах.

Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас. - Увеличивайте норму сбережений каждый раз, когда получаете повышение. Самое смешное в расходах то, что они часто увеличиваются вместе с доходами. Поэтому, если вы поднимете норму сбережений, как только получите прибавку к зарплате, у вас не будет возможности увеличить свои расходы, и вы не пропустите повышение заработной платы, которая идет прямо на сбережения.

Фото предоставлены: ©iStock.com/UygarGeographic, ©iStock.com/DaLiu и ©iStock.com/Cecille_Areurs

Кэролайн Хван, CEPF® Кэролайн Хван пишет о личных финансах более 20 лет. Она является сертифицированным преподавателем в области личных финансов (CEPF®). Ее работы публиковались в печати и в Интернете, в том числе в New York Times и HuffPo. До прихода в SmartAsset работала в штатах таких изданий, как Glamour, Redbook и Good Housekeeping.Кэролайн имеет степень бакалавра Пенсильванского университета и степень магистра иностранных дел Нью-Йоркского университета. Ей еще предстоит обыграть своего маленького сына в шахматы.

Она является сертифицированным преподавателем в области личных финансов (CEPF®). Ее работы публиковались в печати и в Интернете, в том числе в New York Times и HuffPo. До прихода в SmartAsset работала в штатах таких изданий, как Glamour, Redbook и Good Housekeeping.Кэролайн имеет степень бакалавра Пенсильванского университета и степень магистра иностранных дел Нью-Йоркского университета. Ей еще предстоит обыграть своего маленького сына в шахматы.

Минимальная приведенная стоимость Сегментные ставки

Как правило, для годового плана, начинающегося после 31 декабря 2007 г., применимые процентные ставки в соответствии с Разделом 417(e)(3)(D) Кодекса представляют собой сегментные ставки, рассчитанные без учета среднего значения за 24 месяца. Для годов плана, начиная с 2008 по 2011 год, применимая процентная ставка представляет собой месячную ставку спотового сегмента, смешанную с применимой ставкой в соответствии с Разделом 417(e)(3)(A)(ii)(II) Кодекса, действующей для плана лет, начиная с 2007 г.![]() Для годов плана, начинающихся в указанном году, следующие процентные ставки являются применимыми процентными ставками для месяца и года, указанных для расчета минимальной приведенной стоимости в соответствии с Разделом 417 (e) (3) (D) Кодекса.

Для годов плана, начинающихся в указанном году, следующие процентные ставки являются применимыми процентными ставками для месяца и года, указанных для расчета минимальной приведенной стоимости в соответствии с Разделом 417 (e) (3) (D) Кодекса.

| Для плана Годы Начиная с |

Месяц/Год | Первый сегмент |

Второй Сегмент |

Третий сегмент |

|---|---|---|---|---|

| Все | 21 декабря | 1.16 | 2,72 | 3.10 |

| Все | 21 ноября | 1,02 | 2,72 | 3,08 |

| Все | 21 октября | 0,87 | 2,74 | 3,16 |

| Все | 21 сентября | 0,70 | 2,55 | 3,06 |

| Все | 21 августа | 0,66 | 2. 50 50 |

3,12 |

| Все | 21 июля | 0,63 | 2,51 | 3.10 |

| Все | 21 июня | 0,63 | 2,70 | 3,32 |

| Все | 21 мая | 0,61 | 2,84 | 3,54 |

| Все | 21 апреля | 0,67 | 2,84 | 3.47 |

| Все | 21 марта | 0,69 | 2,92 | 3,69 |

| Все | 21 февраля | 0,51 | 2,54 | 3,45 |

| Все | 21 января | 0,50 | 2,38 | 3,17 |

| Все | 20 декабря | 0,51 | 2,26 | 3,01 |

| Все | 20 ноября | 0.53 | 2,31 | 3,09 |

| Все | 20 октября | 0,54 | 2,38 | 3,28 |

| Все | 20 сентября | 0,51 | 2,31 | 3,15 |

| Все | 20 августа | 0,52 | 2,22 | 3,03 |

| Все | 20 июля | 0,59 | 2. 25 25 |

3,01 |

| Все | 20 июня | 0,74 | 2,57 | 3,32 |

| Все | 20 мая | 1,08 | 2,78 | 3,47 |

| Все | 20 апреля | 1,58 | 2,88 | 3,24 |

| Все | 20 марта | 2,22 | 3,08 | 3.73 |

| Все | 20 февраля | 1,73 | 2,72 | 3,35 |

| Все | 20 января | 1,91 | 2,93 | 3,54 |

| Все | 19 декабря | 2,03 | 3,06 | 3,59 |

| Все | 19 ноября | 2,04 | 3,09 | 3,68 |

| Все | 19 октября | 2.01 | 3,06 | 3,65 |

| Все | 19 сентября | 2,13 | 3,07 | 3,65 |

| Все | 19 августа | 2,09 | 3,00 | 3,61 |

| Все | 19 июля | 2,34 | 3,38 | 4. 01 01 |

| Все | 19 июня | 2,41 | 3.51 | 4,16 |

| Все | 19 мая | 2,72 | 3,76 | 4,33 |

| Все | 19 апреля | 2,79 | 3,88 | 4,33 |

| Все | 19 марта | 2,86 | 4,00 | 4,42 |

| Все | 19 февраля | 3,01 | 4.11 | 4.41 |

| Все | 19 января | 3,19 | 4,25 | 4,60 |

| Все | 18 декабря | 3,38 | 4,32 | 4,69 |

| Все | 18 ноября | 3,43 | 4,46 | 4,88 |

| Все | 18 октября | 3,33 | 4,39 | 4,72 |

| Все | 18 сентября | 3.21 | 4,26 | 4,55 |

| Все | 18 августа | 3. 10 10 |

4,15 | 4,46 |

| Все | 18 июля | 3,15 | 4,20 | 4,47 |

| Все | 18 июня | 3,12 | 4,20 | 4,60 |

| Все | 18 мая | 3,08 | 4.19 | 4,58 |

| Все | 18 апреля | 2,99 | 4,04 | 4,43 |

| Все | 18 марта – | 2,91 | 3,99 | 4,43 |

| Все | 18 февраля | 2,72 | 3,94 | 4,33 |

| Все | 18 января | 2,48 | 3,65 | 4.15 |

| Все | 17 декабря | 2,33 | 3,55 | 4.11 |

| Все | 17 ноября | 2,20 | 3,57 | 4,24 |

| Все | 17 октября | 2,05 | 3,61 | 4,27 |

| Все | 17 сентября | 1,96 | 3,58 | 4,35 |

| Все | 17 августа | 1. 93 93 |

3,57 | 4,36 |

| Все | 17 июля | 1,97 | 3,66 | 4,37 |

| Все | 17 июня | 1,96 | 3,60 | 4,39 |

| Все | 17 мая | 1,96 | 3,77 | 4,62 |

| Все | 17 апреля | 1,96 | 3.78 | 4,66 |

| Все | 17 марта | 2,06 | 3,95 | 4,75 |

| Все | 17 февраля | 1,96 | 3,91 | 4,69 |

| Все | 17 января | 2,00 | 3,91 | 4,66 |

| Все | 16 декабря | 2,04 | 4,03 | 4.82 |

| Все | 16 ноября | 1,79 | 3,80 | 4,71 |

| Все | 16 октября | 1,57 | 3,45 | 4,39 |

| Все | 16 сентября | 1,47 | 3,34 | 4,30 |

| Все | 16 августа | 1,39 | 3,27 | 4,18 |

| Все | 16 июля | 1. 36 36 |

3,26 | 4,16 |

| Все | 16 июня | 1,44 | 3,46 | 4,48 |

| Все | 16 мая | 1,50 | 3,60 | 4,62 |

| Все | 16 апреля | 1,47 | 3,65 | 4,62 |

| Все | 16 марта | 1,68 | 3.87 | 4,84 |

| Все | 16 февраля | 1,71 | 3,98 | 5,03 |

| Все | 16 января | 1,78 | 4,08 | 5,02 |

| Все | 15 декабря | 1,82 | 4.12 | 5.01 |

| Все | 15 ноября | 1,76 | 4,15 | 5.13 |

| Все | 15 октября | 1,61 | 4,02 | 5,03 |

| Все | 15 сентября | 1,69 | 4.11 | 5,07 |

| Все | 15 августа | 1,68 | 4,05 | 4,98 |

| Все | 15 июля | 1,63 | 4,14 | 5,13 |

| Все | 15 июня | 1. 59 59 |

4,13 | 5,20 |

| Все | 15 мая | 1,38 | 3,88 | 4,98 |

| Все | 15 апреля | 1,27 | 3,52 | 4,47 |

| Все | 15 марта | 1,38 | 3,58 | 4,50 |

| Все | 15 февраля | 1,35 | 3.52 | 4,47 |

| Все | 15 января | 1,33 | 3,46 | 4,40 |

| Все | 14 декабря | 1,48 | 3,77 | 4,79 |

| Все | 14 ноября | 1,40 | 3,88 | 4,96 |

| Все | 14 октября | 1,29 | 3,81 | 4.88 |

| Все | 14 сентября | 1,40 | 3,98 | 5,04 |

| Все | 14 августа | 1,24 | 3,86 | 4,96 |

| Все | 14 июля | 1,26 | 3,94 | 5,02 |

| Все | 14 июня | 1,23 | 4. 01 01 |

5,09 |

| Все | 14 мая | 1.17 | 3,98 | 5.01 |

| Все | 14 апреля | 1,24 | 4,13 | 5,15 |

| Все | 14 марта | 1,23 | 4,23 | 5,31 |

| Все | 14 февраля | 1,17 | 4,29 | 5,36 |

| Все | 14 января | 1,24 | 4.42 | 5,40 |

| Все | 13 декабря | 1,25 | 4,57 | 5,60 |

| Все | 13 ноября | 1,19 | 4,53 | 5,66 |

| Все | 13 октября | 1,24 | 4,47 | 5,52 |

| Все | 13 сентября | 1,40 | 4,66 | 5.62 |

| Все | 13 августа | 1,36 | 4,60 | 5,58 |

| Все | 13 июля | 1,34 | 4,45 | 5,44 |

| Все | 13 июня | 1,24 | 4,25 | 5,43 |

| Все | 13 мая | 0,97 | 3,76 | 5. 01 01 |

| Все | 13 апреля | 0.93 | 3,61 | 4,88 |

| Все | 13 марта | 0,97 | 3,82 | 5.11 |

| Все | 13 февраля | 0,99 | 3,82 | 5,02 |

| Все | 13 января | 1,00 | 3,73 | 4,89 |

| 2011 | 12 декабря | 1,38 | 3.43 | 4,39 |

| 2012 | 12 декабря | 1,00 | 3,57 | 4,77 |

| 2013 | 12 декабря | 1,00 | 3,57 | 4,77 |

| 2011 | 12 ноября | 1,34 | 3,36 | 4,24 |

| 2012 | 12 ноября | 0,97 | 3,50 | 4.60 |

| 2013 | 12 ноября | 0,97 | 3,50 | 4,60 |

| 2011 | 12 октября | 1,35 | 3,44 | 4,24 |

| 2012 | 12 октября | 0,96 | 3,57 | 4,58 |

| 2013 | 12 октября | 0,96 | 3,57 | 4,58 |

| 2011 | 12 сентября | 1. 39 39 |

3,54 | 4,31 |

| 2012 | 12 сентября | 1,02 | 3,71 | 4,67 |

| 2013 | 12 сентября | 1,02 | 3,71 | 4,67 |

| 2011 | 12 августа | 1,46 | 3,52 | 4,17 |

| 2012 | 12 августа | 1,13 | 3.71 | 4,52 |

| 2013 | 12 августа | 1,13 | 3,71 | 4,52 |

| 2011 | 12 июля | 1,49 | 3,45 | 4.12 |

| 2012 | 12 июля | 1,22 | 3,66 | 4,50 |

| 2011 | 12 июня | 1,82 | 3,72 | 4.48 |

| 2012 | 12 июня | 1,60 | 3,97 | 4,93 |

| 2011 | 12 мая | 1,86 | 3,88 | 4,62 |

| 2012 | 12 мая | 1,59 | 4. 12 12 |

5,04 |

| 2011 | 12 апреля | 1,87 | 4,08 | 4,75 |

| 2012 | 12 апреля | 1.54 | 4,30 | 5,14 |

| 2011 | 12 марта | 1,91 | 4,14 | 4,80 |

| 2012 | 12 марта | 1,57 | 4,36 | 5,18 |

| 2011 | 12 февраля | 1,87 | 4,04 | 4,69 |

| 2012 | 12 февраля | 1,56 | 4.27 | 5,08 |

| 2011 | 12 января | 2,08 | 4,09 | 4,76 |

| 2012 | 12 января | 1,84 | 4,36 | 5,19 |

| 2011 | 11 декабря | 2,25 | 4,16 | 4,79 |

| 2012 | 11 декабря | 2,07 | 4,45 | 5.24 |

| 2010 | 11 ноября | 2,40 | 3,89 | 4,36 |

| 2011 | 11 ноября | 2,20 | 4,18 | 4,81 |

| 2012 | 11 ноября | 1,99 | 4,47 | 5,26 |

| 2010 | 11 октября | 2,51 | 3,99 | 4,55 |

| 2011 | 11 октября | 2. 30 30 |

4,27 | 5,03 |

| 2012 | 11 октября | 2,09 | 4,56 | 5,50 |

| 2010 | 11 сентября | 2,46 | 3,97 | 4,75 |

| 2011 | 11 сентября | 2,22 | 4,23 | 5,28 |

| 2012 | 11 сентября | 1,98 | 4.49 | 5,80 |

| 2010 | 11 августа | 2,57 | 4,23 | 5,07 |

| 2011 | 11 августа | 2,21 | 4,43 | 5,55 |

| 2012 | 11 августа | 1,85 | 4,62 | 6,02 |

| 2010 | 11 июля | 2,74 | 4,69 | 5.48 |

| 2011 | 11 июля | 2,23 | 4,83 | 5,88 |

| 2010 | 11 июня | 2,71 | 4,69 | 5,49 |

| 2011 | 11 июня | 2,21 | 4,84 | 5,91 |

| 2010 | 11 мая | 2,75 | 4,72 | 5,44 |

| 2011 | 11 мая | 2. 23 23 |

4,86 | 5,83 |

| 2010 | 11 апреля | 2,96 | 4,94 | 5,66 |

| 2011 | 11 апреля | 2,44 | 5,08 | 6,05 |

| 2010 | 11 марта | 2,95 | 4,94 | 5,68 |

| 2011 | 11 марта | 2,43 | 5.09 | 6,07 |

| 2010 | 11 февраля | 3,07 | 5,06 | 5,78 |

| 2011 | 11 февраля | 2,55 | 5,20 | 6,16 |

| 2010 | 11 января | 2,97 | 4,96 | 5,66 |

| 2011 | 11 января | 2,45 | 5.10 | 6.04 |

| 2010 | 10 декабря | 2,96 | 4,91 | 5,68 |

| 2011 | 10 декабря | 2,47 | 5,07 | 6.10 |

| 2010 | 10 ноября | 2,67 | 4,62 | 5,59 |

| 2011 | 10 ноября | 2,16 | 4,77 | 6,05 |

| 2009 | 10 октября | 2. 95 95 |

4,21 | 4,81 |

| 2010 | 10 октября | 2,48 | 4,39 | 5,28 |

| 2011 | 10 октября | 2,02 | 4,56 | 5,75 |

| 2009 | 10 сентября | 2,96 | 4,16 | 4,67 |

| 2010 | 10 сентября | 2,55 | 4.36 | 5,13 |

| 2011 | 10 сентября | 2,15 | 4,55 | 5,58 |

| 2009 | 10 августа | 3,00 | 4,20 | 4,63 |

| 2010 | 10 августа | 2,61 | 4,41 | 5,05 |

| 2011 | 10 августа | 2,21 | 4,61 | 5.46 |

| 2009 | 10 июля | 3,22 | 4,43 | 4,84 |

| 2010 | 10 июля | 2,83 | 4,66 | 5,26 |

| 2009 | 10 июня | 3,42 | 4,62 | 4,99 |

| 2010 | 10 июня | 3,06 | 4,86 | 5,43 |

| 2009 | 10 мая | 3. 51 51 |

4,74 | 5,08 |

| 2010 | 10 мая | 3,12 | 4,97 | 5,47 |

| 2009 | 10 апреля | 3,73 | 5,05 | 5,40 |

| 2010 | 10 апреля | 3,26 | 5,24 | 5,76 |

| 2009 | 10 марта | 3,71 | 5.05 | 5,42 |

| 2010 | 10 марта | 3,23 | 5,25 | 5,81 |

| 2009 | 10 февраля | 3,69 | 5,08 | 5,42 |

| 2010 | 10 февраля | 3,22 | 5,31 | 5,83 |

| 2009 | 10 января | 3,68 | 5,02 | 5.35 |

| 2010 | 10 января | 3,23 | 5,22 | 5,72 |

| 2009 | 9 декабря | 3,63 | 4,95 | 5,27 |

| 2010 | 9 декабря | 3,21 | 5,19 | 5,67 |

| 2008 | 9 ноября | 3,92 | 4,56 | 4,71 |

| 2009 | 9 ноября | 3. |

4,81 | 5.10 |

| 2010 | 9 ноября | 3,13 | 5,07 | 5,50 |

| 2008 | 9 октября | 3,87 | 4,47 | 4,57 |

| 2009 | 9 октября | 3,55 | 4,75 | 4,94 |

| 2010 | 9 октября | 3,24 | 5.02 | 5,32 |

| 2008 | Сентябрь 09 | 3,90 | 4,48 | 4,57 |

| 2009 | Сентябрь 09 | 3,61 | 4,77 | 4,94 |

| 2010 | Сентябрь 09 | 3,31 | 5,05 | 5,32 |

| 2008 | 09 августа | 4.11 | 4,68 | 4.74 |

| 2009 | 09 августа | 3,85 | 5,00 | 5.11 |

| 2010 | 09 августа | 3,60 | 5,31 | 5,47 |

| 2008 | Июль 09 | 4,21 | 4,78 | 4,82 |

| 2009 | Июль 09 | 4,00 | 5,16 | 5,23 |

| 2008 | 09 июня | 4. 39 39 |

4,93 | 4,93 |

| 2009 | 09 июня | 4,27 | 5,35 | 5,33 |

| 2008 | 09 мая | 4,24 | 4,78 | 4,74 |

| 2009 | 09 мая | 4,25 | 5,34 | 5,25 |

| 2008 | 9 апреля | 4,03 | 4.44 | 4,39 |

| 2009 | 9 апреля | 4,30 | 5,12 | 5,02 |

| 2008 | 9 марта | 4,05 | 4,42 | 4,48 |

| 2009 | 9 марта | 4,46 | 5,20 | 5,32 |

| 2008 | 9 февраля | 3,92 | 4,29 | 4.29 |

| 2009 | 9 февраля | 4,25 | 4,98 | 4,99 |

| 2008 | Январь 09 | 3,54 | 3,86 | 3,77 |

| 2009 | Январь 09 | 3,96 | 4,60 | 4,40 |

| 2008 | Декабрь 08 | 3,64 | 3,72 | 3,57 |

| 2009 | Декабрь 08 | 4. 41 41 |

4,57 | 4,27 |

| 2008 | ноябрь 08 | 4,62 | 4,85 | 4,68 |

| 2009 | ноябрь 08 | 5,24 | 5,69 | 5,37 |

| 2008 | Октябрь-08 | 4,81 | 5,06 | 4,79 |

| 2009 | Октябрь-08 | 5,44 | 5.95 | 5,41 |

| 2008 | Сентябрь 08 | 4,59 | 4,89 | 4,79 |

| 2009 | Сентябрь 08 | 4,91 | 5,50 | 5,31 |

| 2008 | 8 августа | 4,64 | 4,97 | 4,98 |

| 2009 | 8 августа | 4,78 | 5,45 | 5.46 |

| 2008 | Июль 08 | 4,69 | 5,03 | 5,06 |

| 2008 | 8 июня | 4,75 | 5,08 | 5,14 |

| 2008 | 08 мая | 4,61 | 4,95 | 5,03 |

| 2008 | 8 апреля | 4,47 | 4,81 | 4,94 |

| 2008 | 08 марта | 4. 37 37 |

4,79 | 4,91 |

| 2008 | 8 февраля | 4,44 | 4,85 | 5,03 |

| 2008 | 8 января | 4,34 | 4,67 | 4,81 |

| 2008 | Декабрь 07 | 4,61 | 4,85 | 4,96 |

| 2008 | ноябрь 07 | 4,60 | 4.82 | 4,91 |

| 2008 | Октябрь 07 | 4,85 | 5,02 | 5,09 |

| 2008 | Сентябрь 07 | 4,89 | 5,06 | 5,14 |

| 2008 | 7 августа | 5,02 | 5,18 | 5,28 |

Как рассчитываются проценты по кредитной карте?

Если годовая процентная ставка по вашей кредитной карте составляет, скажем, 18 %, это не означает, что с вас будет взиматься 18 % годовых.В зависимости от того, как вы управляете своим аккаунтом, эффективная процентная ставка может быть выше или ниже. Это может быть даже 0%. Это потому, что проценты рассчитываются ежедневно, а не ежегодно, и начисляются только в том случае, если вы несете долг из месяца в месяц.

Это может быть даже 0%. Это потому, что проценты рассчитываются ежедневно, а не ежегодно, и начисляются только в том случае, если вы несете долг из месяца в месяц.

Знание того, как эмитенты кредитных карт рассчитывают проценты, может помочь вам понять реальную стоимость вашего долга.

Как рассчитать проценты по кредитной карте

Расчет процентов по кредитной карте состоит из трех этапов.В видео выше подробно показан этот процесс, а вот общий обзор того, как он работает. Если вы хотите продолжить, возьмите выписку по кредитной карте. Вам понадобится информация из него.

1. Преобразуйте годовую ставку в дневную ставку

Ваша процентная ставка указана в вашей выписке как годовая процентная ставка или годовых.

Поскольку проценты рассчитываются ежедневно, вам необходимо преобразовать годовую в дневную ставку. Сделайте это, разделив на 365.Некоторые банки делят на 360; для наших целей разница не стоит беспокойства, так как она меняет результат лишь на волосок. Результат называется периодической процентной ставкой или иногда ежедневной периодической ставкой.

Результат называется периодической процентной ставкой или иногда ежедневной периодической ставкой.

2. Определите средний дневной баланс

В выписке будет указано, какие дни входят в расчетный период. Начисление процентов зависит от вашего баланса в каждый из этих дней.

Вы начинаете с неоплаченного остатка — суммы, перенесенной с предыдущего месяца.Когда вы совершаете покупку, баланс увеличивается; когда вы делаете платеж, он снижается. Используя информацию о транзакциях в выписке, просматривайте расчетный период день за днем и записывайте баланс за каждый день.

Когда вы это сделаете, сложите все дневные остатки и затем разделите на количество дней в расчетном периоде. Результат – ваш средний дневной баланс.

3. Соедините все воедино

Последний шаг — умножение среднего дневного баланса на дневной тариф, а затем умножение результата на количество дней в расчетном периоде.

В зависимости от того, начисляет ли ваш эмитент проценты ежедневно или ежемесячно, фактическое начисление процентов может немного отличаться от этой расчетной суммы. Компаундирование — это процесс добавления начисленных процентов к вашему невыплаченному остатку, так что вы платите проценты на проценты.

Компаундирование — это процесс добавления начисленных процентов к вашему невыплаченному остатку, так что вы платите проценты на проценты.

Начисление сложных процентов — это причина, по которой вы можете платить больше, чем ваша годовая процентная ставка. Например, ваш средний дневной баланс составлял ровно 1000 долларов США за весь год. Если бы банк взимал процентную ставку в размере 18% только один раз в конце года, вы бы заплатили 180 долларов.Но так как ваши проценты складываются, вы на самом деле станете крюком для чего-то ближе к 195 долларам.

Как начисляются проценты по кредитным картам?

Эмитенты кредитных карт взимают проценты за покупки только в том случае, если вы переносите остаток средств из одного месяца в другой. Если вы ежемесячно полностью оплачиваете свой остаток, ваша процентная ставка не имеет значения, потому что вы вообще не получаете начисленных процентов. Очевидно, что оплата в полном объеме — это наиболее экономичный способ, но если у вас обычно есть остаток, кредитная карта с низкой процентной ставкой может сэкономить деньги на процентах.

Очевидно, что оплата в полном объеме — это наиболее экономичный способ, но если у вас обычно есть остаток, кредитная карта с низкой процентной ставкой может сэкономить деньги на процентах.

Увидев расчет в действии, вы найдете быстрый способ уменьшить свои процентные платежи: платите два раза в месяц или чаще, а не один раз. Этот дополнительный платеж уменьшит ваш средний дневной баланс и, в свою очередь, ваши проценты. Скажем, у вас есть баланс в размере 2000 долларов, и у вас будет 1000 долларов для оплаты счета по кредитной карте. Если вы заплатили 1000 долларов США на 20-й день 30-дневного расчетного периода, ваш средний дневной баланс составит около 1666 долларов США. Но если вы заплатили 500 долларов в 10-й день и 500 долларов в 20-й день, ваш средний дневной баланс составит 1500 долларов.Вы уменьшите процентную ставку примерно на 10 %.

В зависимости от вашей карты у вас могут быть разные APR для разных видов транзакций, таких как покупки, переводы остатка и выдача наличных.

Как эмитенты карт определяют процентные ставки?

Для некоторых кредитных карт действует единый годовой процент на покупку для всех клиентов. У других есть диапазон — например, от 13% до 23% — и ваша конкретная ставка зависит от вашей кредитоспособности. Чем лучше ваш кредит, тем ниже ваша ставка.Сами ставки и диапазоны обычно привязаны к основной ставке, которая является процентной ставкой, которую банки взимают со своих крупнейших клиентов. Когда основная ставка повышается, ставки по кредитным картам обычно следуют с таким же увеличением.

Тип кредитной карты также может влиять на годовую процентную ставку. Бонусные кредитные карты, как правило, имеют более высокие процентные ставки.

Как снизить процентную ставку по кредитной карте?

Вы можете контролировать некоторые факторы, определяющие процентную ставку по вашей кредитной карте.Чем выше кредитный рейтинг, тем больше возможностей кредитной карты. И если ваша оценка значительно улучшилась, вы можете попробовать попросить эмитента о более низкой ставке. Но независимо от установленной на вашей карте годовой процентной ставки вы можете снизить эффективную ставку несколькими способами:

И если ваша оценка значительно улучшилась, вы можете попробовать попросить эмитента о более низкой ставке. Но независимо от установленной на вашей карте годовой процентной ставки вы можете снизить эффективную ставку несколькими способами:

-

По возможности ежемесячно оплачивайте счет полностью, чтобы избежать процентов.

-

Внесите больше минимального платежа, если вы не можете полностью оплатить счет.

-

Совершайте платежи чаще одного раза в месяц, чтобы уменьшить средний дневной баланс.

Теперь, когда вы понимаете, как все это работает, вы можете лучше управлять своими интересами.

Увеличьте размер пенсии с помощью этого калькулятора

Вы скоро выйдете на пенсию с ежемесячной пенсией в размере 3000 долларов. Ваш работодатель хочет знать, предпочитаете ли вы брать только 2500 долларов, но продолжать чеки, пока вы или ваш супруг живы. Или, может быть, вы хотели бы обменять все это на заманчивую единовременную сумму в 470 000 долларов.

Что лучше?

Это сложный вопрос, и вы можете поспорить, что ваш работодатель не даст вам полезного совета по этому поводу.У нас есть ответы: калькулятор и, что не менее важно, список вещей, которые следует обдумать, прежде чем сделать выбор. Чтобы использовать калькулятор, откройте файл в Google Sheets, затем сделайте копию. Вы можете обновить входные данные на своей копии.

В калькулятор встроены процентные ставки и коэффициенты смертности, которые определяют стоимость аннуитета. Ответы, которые он выплевывает, могут быть немного неожиданными. Во-первых, если предлагается единовременная выплата (как примерно для половины пенсий), это, скорее всего, гнилая сделка.Кроме того: предполагается, что различные варианты ежемесячных выплат эквивалентны по экономической ценности, но часто они сильно отличаются друг от друга.

Что бы вы ни делали, не торопитесь. «Это важное решение, которое вы принимаете», — советует Ари Джейкобс, старший партнер компании Aon Hewitt, которая помогает работодателям формировать пенсии. «Это может быть самым ценным или вторым по ценности активом, которым вы владеете».

«Это может быть самым ценным или вторым по ценности активом, которым вы владеете».

Традиционные ежемесячные пенсии, о которых здесь идет речь, становятся все менее распространенными, особенно вне государственных должностей, но они ни в коем случае не исчезли.На 40 миллионов счетов либо начисляются пособия, либо они заморожены, но закреплены за ними. За этими обещаниями стоит куча активов на сумму 2,8 триллиона долларов, не считая активов государственных фондов.

Будьте осторожны с этими паушальными суммами. У работодателей есть и средства, и мотив, чтобы вас обсчитать.

В планах вообще не требуется опцион на паушальную выплату. Если у них есть выбор, так гласит федеральный закон, предлагаемая сумма должна быть справедливой. Но при расчете того, что справедливо, работодателям разрешается использовать процентные ставки по корпоративным облигациям вместо безрисковых ставок по казначейским обязательствам, и они могут использовать старые таблицы смертности, которые занижают ожидаемую продолжительность жизни. Обе эти уловки уменьшают текущую стоимость ренты.

Обе эти уловки уменьшают текущую стоимость ренты.

Есть еще одна тонкость, которая может работать как на вас, так и против. В своем стремлении к политкорректности федеральное правительство составило таблицу смертности для мужчин и женщин. Но женщины живут дольше мужчин, поэтому официальная таблица настроена против них. То есть предлагаемые им единовременные выплаты особенно несправедливы.

По моим оценкам, вам предложат 470 000 долларов в качестве ежемесячной пенсии в размере 3 000 долларов, которая начнется в возрасте 65 лет. (Я могу только приблизительно оценить, потому что планы различаются по скорости изменения процентной ставки.) Если вы 65-летняя некурящая женщина, пенсия стоит больше, чем 626 000 долларов.

Работники среднего звена, чьи планы срываются или увольняются с работы, часто получают предложения о выкупе. Предложения ужасны. Причина: годы скидок по высоким ставкам. По моим оценкам, 45-летнему мужчине, получающему ежемесячное пособие в размере 2000 долларов с 65 лет, будет предложено 102 000 долларов в качестве компенсации за потерю пенсии. Его стоимость больше похожа на 196 000 долларов.

Его стоимость больше похожа на 196 000 долларов.

Какой мотив разыгрывать лояльных сотрудников? Работодатель надеется избавиться от долгосрочных обязательств как можно дешевле.Он может рассчитывать на то, что многие люди будут хватать единовременные выплаты либо потому, что деньги им нужны немедленно, либо потому, что они не осознают, насколько ценны аннуитеты в мире низких процентных ставок и девяностолетнего возраста.

Возможно, треть пенсионеров (и гораздо большая доля молодых людей, у которых прекратилось начисление пособий) берут единовременные выплаты, когда их предлагают. Я предполагаю, что по крайней мере половина тех, кто выбирает немедленные наличные, не проходят зефирный тест.

Да, некоторые люди должны взять комок.Возьмите его, если вы одиноки и у вас слабое здоровье. Возьмите это, если вам 35 лет и вы получаете пенсию, которая будет стоить, при условии, что вы не потеряете ее из виду до 2046 года, всего 300 долларов в месяц. В любом из этих случаев направьте деньги, не касаясь их, в IRA.

Но если вы здоровы и вам исполнилось 45 лет, вам, вероятно, следует выбрать ежемесячные выплаты, даже если для этого придется ждать их 20 лет. Не полагайтесь на свои инстинкты, чтобы сказать вам, сколько стоит поток дохода.Брюс Шобель, актуарий-консультант из Санрайз, штат Флорида, иногда привлекается к делу о разводе, чтобы оценить традиционную пенсионную выплату. «В итоге вы получаете стоимость того же порядка, что и дом», — говорит он. «Люди часто очень удивляются этому».

Как только вы решите получать аннуитет, в какой-то момент, если вы состоите в браке, у вас будет дополнительный выбор в отношении того, какое пособие по случаю потери кормильца получать. (Для некоторых вариантов ваш супруг должен поставить свою подпись.) Здесь расчеты усложняются.В этой ситуации вы должны думать не только о своем здоровье, но и о здоровье еще четырех человек, если можно назвать корпорацию личностью.

Сначала идет ваш супруг. Если этот человек — здоровая молодая женщина (независимо от вашего пола), существует высокая вероятность того, что вам следует выбрать выплату, которая имеет наименьшую сумму сейчас, но дает ей 100% этой суммы, когда вы уйдете.

Далее план. Достаточно ли или почти достаточно его активов для покрытия обязательств? Если вы не получили заявление о раскрытии информации по почте, получите его в своем отделе социальных выплат.Высокий коэффициент финансирования делает ваш поток доходов безопасным. Это означает, что будущие платежи должны дисконтироваться с использованием процентных ставок, ненамного превышающих ставки по казначейским ценным бумагам. Ставки дисконтирования имеют значение, потому что они изменяют относительную стоимость различных вариантов выплат.

Затем работодатель. Он не может отказаться от своих пенсионных обещаний, не пройдя через банкротство (имеется в виду, вероятно, ликвидация, а не реорганизация в стиле General Motors). Какова вероятность этого? Если вы работаете в Procter & Gamble, низкий.Если вы работаете на производителя галстуков, об этом стоит подумать. Еще раз: более высокий риск = более высокая учетная ставка.

Наконец, есть Pension Benefit Guaranty Corp., федеральное агентство, которое поддерживает пенсии до определенной суммы. Насколько многое зависит от таких вещей, как ваш возраст и процент выживших, но вы, вероятно, хороши для первых 4000 долларов в месяц.

Насколько многое зависит от таких вещей, как ваш возраст и процент выживших, но вы, вероятно, хороши для первых 4000 долларов в месяц.

PBGC имеет болезненный баланс. Когда у него кончится тесто, на помощь может прийти Казначейство США.А может и нет.

Если у вас есть пенсия в размере 3000 долларов, многое должно пойти не так, чтобы вы ее потеряли. Ваш пенсионный фонд должен разориться и ваш работодатель должен разориться и PBGC должен разориться и Республиканцы должны контролировать Конгресс. Вот почему ваши ставки дисконтирования, вероятно, должны быть привязаны к кривой доходности казначейских облигаций.

Ура! Все эти числа! Но мой калькулятор сделает всю работу за вас. Вы вводите возраст и пол, а также ежемесячные выплаты для вас и вашего выжившего.(Если вы одиноки, вам нужно указать фиктивного супруга в возрасте 84 лет, чтобы все заработало.) Вы можете оставить корректировки смертности там, где они есть — когда вы открываете файл Excel, они устанавливаются равными подходит для некурящего со средним здоровьем — или возиться с ними. Сделайте свою корректировку более пессимистичной, если вы курите, или более оптимистичной, если ваши родители дожили до 95 лет.

Сделайте свою корректировку более пессимистичной, если вы курите, или более оптимистичной, если ваши родители дожили до 95 лет.

Единая ставка казначейства (доступна на Yahoo Finance) — это все, что вам нужно для формулы дисконтирования. Поднимите его на ступеньку выше, если у вас есть веские причины беспокоиться о возврате чеков.

Не парьтесь с поправочными коэффициентами. Потребуется большой размах, чтобы изменить свой вывод о том, является ли единовременная выплата хорошей идеей, или, если вы не принимаете единовременную выплату, какой вариант аннуитета имеет наибольшую ценность. Значения будут различаться, потому что при создании вариантов ваш план, вероятно, использует глупые предположения (например, 6% дисконтную ставку или таблицу смертности для мужчин и женщин).

Попробуйте калькулятор , вставив числа в электронную таблицу. И затем, если вы все еще испытываете искушение взять единовременную сумму и инвестировать ее, подумайте о трех предостережениях, высказанных Крисом Блантом, президентом инвестиционной группы New York Life Insurance. Он предвзято относится к аннуитетам — он их продает, — но его доводы убедительны.

Он предвзято относится к аннуитетам — он их продает, — но его доводы убедительны.

Инвестиционный гений . Итак, теперь вы так же хороши, как Уоррен Баффет. А когда тебе 85?

Страхование долголетия . Аннуитеты обеспечивают это, забирая деньги у людей, которые умирают молодыми, и передавая их людям, которые живут долго. Если вы возьмете единовременную сумму, вы потеряете страховку.

Безопасность . Существует риск, особенно когда вы станете старше, что мошенники украдут ваш инвестиционный счет.Они не могут причинить столько вреда ежемесячному чеку.

MyFRS

Следующая информация содержит дополнительные сведения о том, как мы подготовили ваши прогнозы.

ВАЖНО: Любые прогнозы, предполагаемые результаты или другая информация, полученная в отношении вероятности различных результатов инвестирования, носят гипотетический характер, не отражают фактических результатов инвестирования и не являются гарантией будущих результатов.

Кроме того, результаты могут меняться каждый раз, когда для вас создается прогноз.

Кроме того, результаты могут меняться каждый раз, когда для вас создается прогноз.Кроме того, в этих оценках предполагается, что вы покидаете работу, покрываемую FRS, в обычном пенсионном возрасте. Любая льгота DROP показана как пожизненная серия платежей, а не как единовременная сумма. Эти оценки предполагают определенный будущий темп роста заработной платы. Предполагаемый темп роста заработной платы является значением по умолчанию для вашей когорты (т. е. других членов FRS, похожих на вас), если только вы не изменили его в СЛУЖБЕ ВЫБОРА или СЛУЖБЕ КОНСУЛЬТАНТОВ.

Методы инвестиционного анализа: Любые представленные прогнозы не являются гарантией будущих результатов, а являются лишь разумными оценками.Прогнозы основаны на информации о вас и ваших текущих счетах и инвестициях, о которых мы знаем, предполагаемой сумме ежегодных сбережений и прогнозных моделях экономики и рынков ценных бумаг, которые используют такие данные, как историческая доходность, исторические корреляции, ожидаемые темпы роста и рассчитанные премии за риск. Поскольку прошлые результаты не являются точным предсказателем будущего, а опора на исторические и текущие данные обязательно связана с неотъемлемыми ограничениями, вы должны понимать, что оценки — это только инструмент, который можно использовать при оценке вашего пенсионного портфеля.Прогнозируемые суммы указаны в сегодняшних долларах, что означает, что они были скорректированы с учетом инфляции, если не указано иное.

Прогнозы создаются путем создания тысяч гипотетических будущих экономических сценариев для оценки того, как инвестиционный портфель может работать в различных обстоятельствах, включая изменение процентных ставок, инфляции и рыночных условий.

О вашей информации:

Financial Engines использует информацию, предоставленную вами или вашим поставщиком плана, для создания вашего прогноза.Если вы предоставили информацию о супруге или партнере, мы также полагаемся на эту информацию. Для получения подробной информации о счетах и инвестициях, включенных в ваш анализ, и используемой методологии посетите службу Advisor, чтобы просмотреть ящик пенсионного дохода и «Ваш профиль». Вам следует периодически просматривать информацию в разделе «Ваш профиль», чтобы убедиться в ее точности. Чтобы обновить любую предоставленную вами информацию, перейдите на вкладку «Ваш профиль».

Вам следует периодически просматривать информацию в разделе «Ваш профиль», чтобы убедиться в ее точности. Чтобы обновить любую предоставленную вами информацию, перейдите на вкладку «Ваш профиль».

Financial Engines не делает никаких заявлений относительно точности данных.Financial Engines не несет ответственности за сообщение любых ваших изменений в вашей личной информации спонсору или поставщику вашего плана.

Если у вас есть инвестиции, о которых вы нам не сообщили или которые мы не смогли смоделировать, Financial Engines не анализирует эти инвестиции и не включает их в анализ. Если вы полагаетесь на общий фонд для представления актива, который мы не можем смоделировать (например, частные акции или фонды, ETF, закрытые фонды и т.), этот фонд включен в наш анализ, но не является идеальной заменой вашим фактическим инвестициям.

Хотя мы будем пытаться ежедневно обновлять цены на ценные бумаги и отслеживать ваши инвестиции на предмет различных корпоративных действий, которые могут произойти (т.

О ваших пенсионных прогнозах:

Чтобы показать ваши прогнозы, мы берем 5-й, 50-й и 95-й процентили тысяч гипотетических будущих экономических сценариев.Есть 50% шанс, что у вас будет хотя бы прогноз «Медиана — среднерыночная производительность». Существует вероятность 5 %, что у вас будет прогноз «Плохая рыночная динамика» или меньше, и вероятность 5 %, что у вас будет прогноз «Перспектива — отличная рыночная динамика» или более. Диаграммы или графики не должны быть нарисованы в масштабе.

Если не указано иное, прогнозы предполагают ваши текущие пенсионные решения.

Целевой уровень пенсионного дохода и вероятность его достижения:

Ваша предполагаемая цель пенсионного дохода была указана вами после рассмотрения цели по умолчанию, которая предполагается равной 70% вашего предполагаемого дохода в пенсионном возрасте.Ваш целевой пенсионный доход выражается в сегодняшних долларах.

Мы оцениваем ваш доход в пенсионном возрасте, увеличивая вашу текущую зарплату на 5% в год (или на другой процент, указанный вами) и делая поправку на инфляцию. Чтобы скорректировать предположение о росте дохода, посетите службу Advisor и отредактируйте свою работу на вкладке «Ваш профиль». Ожидаемая инфляция в среднем составляет около 3,5% в год, поэтому мы вычитаем 3,5% из предполагаемого годового роста вашего дохода. Например, если ваш предполагаемый годовой рост дохода составляет 5%, ваш предполагаемый рост дохода будет равен 1.5% в год с поправкой на инфляцию.

Чтобы скорректировать предположение о росте дохода, посетите службу Advisor и отредактируйте свою работу на вкладке «Ваш профиль». Ожидаемая инфляция в среднем составляет около 3,5% в год, поэтому мы вычитаем 3,5% из предполагаемого годового роста вашего дохода. Например, если ваш предполагаемый годовой рост дохода составляет 5%, ваш предполагаемый рост дохода будет равен 1.5% в год с поправкой на инфляцию.

Мы не обновляем вашу цель пенсионного дохода. Ваша цель пенсионного дохода, возможно, потребуется обновить, если у вас или вашего супруга/партнера произойдут какие-либо из следующих изменений: заработная плата, темпы роста заработной платы или количество лет до выхода на пенсию. Фактический желаемый пенсионный доход может отличаться в зависимости от ваших обстоятельств, таких как медицинские расходы или расходы на жилье. Вы должны регулярно пересматривать эту цель и изменять ее по мере необходимости. Чтобы изменить цель получения пенсионного дохода, посетите службу Advisor и перейдите на страницу «Ваша информация» на вкладке «Ваш профиль».

«Пенсионный прогноз» показывает вашу вероятность достижения указанной цели пенсионного дохода. Эта вероятность является оценкой, основанной на прогоне тысяч гипотетических будущих экономических сценариев, и не является гарантией.

Ориентировочный пенсионный доход:

Доход, который вы сможете получить после выхода на пенсию, будет основываться на доходах от ваших инвестиций, социального обеспечения, пенсионных отчислений для железнодорожников и любой пенсии или других форм пенсионного дохода, о которых вы нам сообщили.Чтобы увидеть подробные предположения, которые мы использовали, посетите службу Advisor и обратитесь к таблице «источники пенсионного дохода» в ящике пенсионного дохода для прогноза вашего пенсионного дохода на главной странице.

Чтобы оценить ваш пенсионный доход, мы используем процесс, называемый аннуитизацией, и делаем поправку на инфляцию, чтобы преобразовать оценочную стоимость портфеля в пенсионном возрасте в годовой расчетный пенсионный доход до налогообложения в сегодняшних долларах.

Если у вас есть счет с вычетом налогов (т.g., 401(k) счет, на который вы делаете отчисления после уплаты налогов), мы учитываем эту основу при расчете стоимости вашего годового пенсионного дохода до налогообложения. Мы начинаем с вашей текущей базы, предоставленной нам вами или поставщиком вашего плана, а затем добавляем ваши прогнозируемые будущие взносы после уплаты налогов. Затем мы суммируем это значение, чтобы преобразовать его в долларовое значение до вычета налогов, чтобы выразить прогноз вашего пенсионного дохода в долларах до вычета налогов. Мы делаем то же самое для любых налогооблагаемых счетов и любой базы, относящейся к взносам Roth и доходам от них.

Если изменится ваш пенсионный возраст, ставка взноса или взнос работодателя, ваши прогнозы могут измениться.

Если вы предоставили информацию о супруге/партнере, расчет вашего пенсионного дохода учитывает вас обоих. Оценка предполагает, что выживший член домохозяйства получает 50% от суммы годового дохода.

Прогнозирование риска с течением времени: Если вы владеете фондом, целью которого является снижение риска с течением времени (обычно именуемым «фондами с установленной датой»), мы моделируем его снижение риска в соответствии с заявленным периодом времени.Для других инвестиций мы предполагаем, что вы поддерживаете постоянный набор инвестиций во времени; Вам может быть уместно снизить свой инвестиционный риск по мере приближения к пенсии, но служба не может предсказать ваши будущие решения и поэтому предполагает постоянное сочетание этих инвестиций. Как правило, если у вас есть какие-либо инвестиции, которые вы не можете перераспределить, мы моделируем эти инвестиции по принципу «купи и держи», а не предполагая, что вы со временем скорректируете их пропорции.

Текущие сбережения:

В нашем анализе мы используем ваши расчетные годовые сбережения (иногда называемые вашими «общими пенсионными сбережениями каждый год»).

Для оценки текущих взносов, сделанных вами или вашим работодателем на ваши счета, мы полагаемся на сделанные вами взносы, о которых нам известно, правила взносов работодателя, установленные для вас или о которых вы сообщили нам, а для взносов, привязанных к вашей зарплате, ваша зарплата, о которой мы знаем.

Для взносов на счета, созданные для вас, мы применяем текущие лимиты и правила плана, о которых нам известно, и, когда применимо, текущие лимиты IRS к каждому аккаунту отдельно.

Новые сбережения: Для оценки новых взносов, сделанных вами или вашим работодателем на ваши счета, мы полагаемся на ваши решения о том, сколько вы хотите сберегать на каждом из ваших счетов. Мы принимаем во внимание те же ограничения и правила, описанные выше для ваших «текущих сбережений».