Отмена пенсии в 2021 году работающим пенсионерам и военным

Отменят ли пенсии работающим пенсионерам в 2021 году, самые свежие новости на сегодня.

С 1 января 2021 года начинается пенсионная реформа по повышению пенсионного возраста. Негативные настроения в обществе по этому поводу не утихают. Однако не исключена вероятность еще худшего сценария – полной отмены пенсии работающим пенсионерам.

Конвенция Международной организации труда гласит, что пенсия — это компенсация утраченного заработка в случае нетрудоспособности. Эта Конвенция распространяется и на Россию.

Таким образом, по идее, чтобы получать пенсию должны соблюдаться 2 базовых условия:

- человек должен быть нетрудоспособным;

- не должен работать.

Однако в России работающие пенсионеры пенсии получают. Но, вместе с этим, с 2021 года власти начали принимать ограничительные меры.

Будет ли проиндексирована пенсия работающих пенсионеров

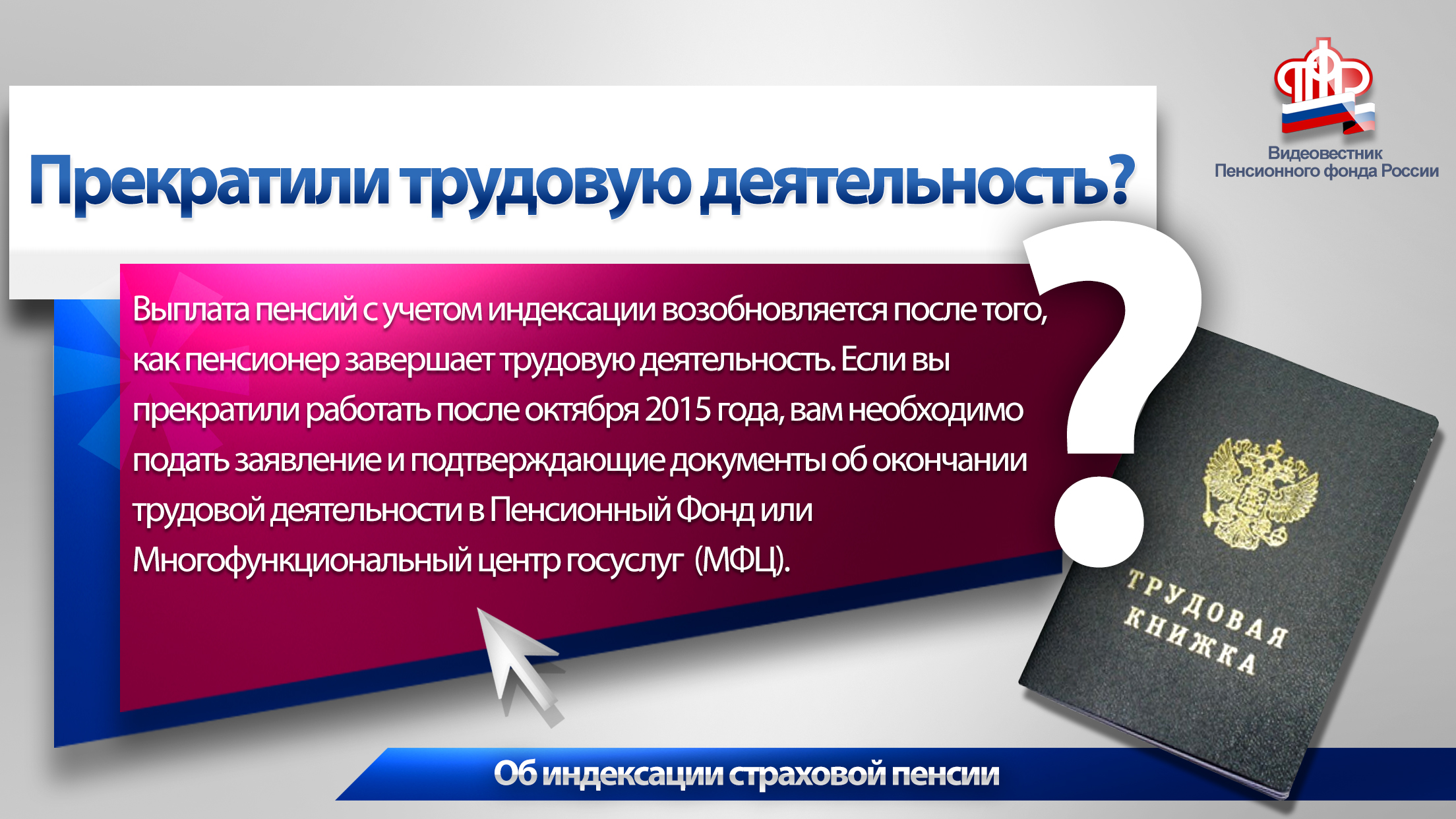

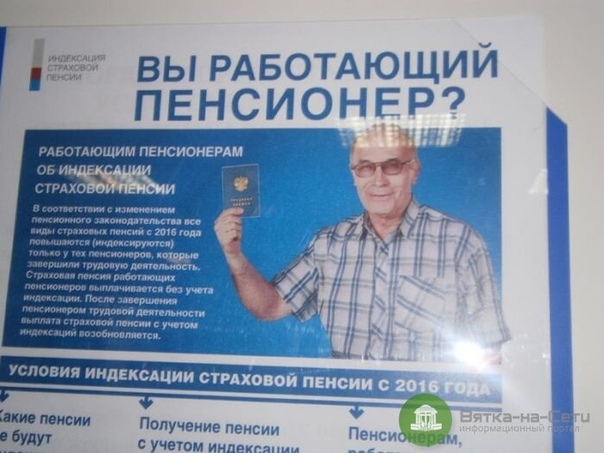

Выше уже говорилось, что пенсии работающих пенсионеров не подлежат индексации, поэтому ее проведение в 2021 году исключено. Однако, с 1 августа запланировано проведение перерасчета выплат по итогам ушедшего года. Таким образом, пенсии работающим пенсионерам будут увеличены автоматически, но на небольшой процент.

Однако, с 1 августа запланировано проведение перерасчета выплат по итогам ушедшего года. Таким образом, пенсии работающим пенсионерам будут увеличены автоматически, но на небольшой процент.

После увольнения с официальной работы, пенсионные выплаты будут проиндексированы за все предыдущие года.

В таком случае, гражданину придется обратится с заявлением на перерасчет в ПФ. Увеличенную сумму выплат, пенсионеру начнут выплачивать не позднее третьего месяца после приема заявки.

Через три месяца после проведения перерасчета, гражданин снова сможет устроиться на официальную работу. Повышенный размер пении не подлежит уменьшению. Это крайне выгодно для пенсионеров, желающих сменить место работы.

Перерасчет пенсии работающих граждан осуществляется не только по итогам года, но также при:

- Достижении 80 лет.

- Изменении группы инвалидности.

Если с работающего гражданина была снята инвалидность, выплаты для него прекращаются.

ЭТАП № 1: ЗАМОРОЗКА ИНДЕКСАЦИИ ПЕНСИЙ С 2016 ГОДА

Сегодня в России около 9 000 000 работающих пенсионеров. Пока они работают индексация пенсии им не полагается. Такое правило действует с 2021 года.

Пока они работают индексация пенсии им не полагается. Такое правило действует с 2021 года.

Однако в случае увольнения пенсионер получает суммы страховой пенсии и фиксированной выплаты к ней с учетом индексации и корректировки, имевших место в период осуществления им работы, начиная с 1-го числа месяца, следующего за месяцем прекращения работы. Иными словами, сейчас применяется принцип “отложенной индексации”.

Отмена индексации в свое время наделала много шума, но, в итоге, все смирились с таким положением дел. Поэтому власти не собираются менять принятых решений в этой части.

Чем пенсия работающего гражданина отличается от пенсии неработающего

Пенсионные выплаты работающих и неработающих граждан начисляются по одинаковому принципу, т.е. учитывается общий стаж работы и общая сумма отчислений в ПФ. Разница кроется в предоставлении дополнительных надбавок и проведении ежегодной индексации. Если учитывать, что размер индексации пенсий неработающих граждан был незначительным, можно сделать вывод, что работающие пенсионеры практически ничего не теряют. Ежегодное августовское повышение полностью перекроет сумму повышения выплат по индексации. При этом, работающие граждане сохранят свое право на ее проведение после увольнения.

Ежегодное августовское повышение полностью перекроет сумму повышения выплат по индексации. При этом, работающие граждане сохранят свое право на ее проведение после увольнения.

Заявление замминистра по поводу отмены пенсий работающим пенсионерам

Еще 11 июля 2021 г. замминистра труда и соцзащиты А. Пудов заявил о том, что такое решение в рамках запланированных Правительством изменений пенсионной системы приниматься не будет — работающим пенсионерам по-прежнему будут платить пенсии.

Информация на радио

В октябре 2021 года на одной федеральной радиостанции обсуждалось, что если ежемесячный доход пенсионера больше 2,5 прожиточных минимумов, то имеет смысл отменить фиксированную выплату к страховой пенсии для таких граждан.

ОПФР по Республике Татарстан

«Вишенкой на торте» стало такое такое сообщение «Работающие пенсионеры должны уволиться до конца 2021 года, иначе им не будет проиндексирована пенсия». Потом Отделению УПФР по республике Татарстан пришлось опровергать эти новости на официальном сайте ПФР.

ОПФР по Ульяновской области

19 октября 2021 года УПФР по Ульяновской области на сайте ПФР сообщает:

“Не верьте слухам! Все «пропущенные» индексации пенсий за период работы пенсионера будут компенсированы ему после увольнения”

Отделение Пенсионного фонда РФ по Ульяновской области обеспокоено большим количеством звонков от работающих пенсионеров.

Граждан беспокоит информация о том, что если не уволиться до конца текущего года, пенсия не будет увеличена с учетом индексаций, имевших место в период осуществления ими трудовой деятельности. Данная информация не соответствует действительности.

Согласно действующему законодательству, пенсия работающего пенсионера не индексируется, но после увольнения он начинает получать пенсию в полном размере с учетом всех индексаций, имевших место в период его работы. Дата увольнения значения не имеет: правило будет действовать, даже если пенсионер уволится в следующем году или через несколько лет.

Будет ли вообще повышение для работающих пенсионеров

Сейчас много разговоров на данную тему. Часть правительства утверждает, что повышение работающим гражданам пенсионного возраста нужно вернуть. А большая часть из правительства вообще отказываются голосовать за это, так как считают из защищенными в финансовом плане.

Часть правительства утверждает, что повышение работающим гражданам пенсионного возраста нужно вернуть. А большая часть из правительства вообще отказываются голосовать за это, так как считают из защищенными в финансовом плане.

Однако в Минтруде четко заявляют о необходимости проведения повышения несмотря на то, что полного одобрения этой процедуре нет.

В то же время предложения правительства уже на рассмотрении у президента и решение за ним.

Пособия детские апрель 2021 году

Напомним, что повышение пенсионных начислений работающим пенсионерам не проводилось с 2021 г. С тех пор правительством не утверждались дополнительные решения по индексации. Сейчас же проект на рассмотрении. Но какое решение примет президент пока не озвучивается. И когда это произойдет тоже пока неизвестно.

Индексацию пенсий работающим пенсионерам назвали приоритетом в Госдуме

Фото: Николай Федоров/архив «Солидарности»

Комитет Госдумы по труду, социальной политике и делам ветеранов намерен в ходе весенней сессии решить вопрос индексации пенсий работающих пенсионеров, который является одним из приоритетов в работе парламентариев, об этомзаявил ТАСС глава комитета Ярослав Нилов, говоря о планах депутатов на 2021 год.

– Перед нами приоритетно стоит задача окончательно решить вопрос, связанный с индексацией пенсий работающим пенсионерам, – сказал Нилов. Председатель комитета подчеркнул, что в кабмине «идет работа» по выработке предложений.

О том, что диалог с правительством об этой индексации в скором времени возобновится, ранее рассказал первый заместитель руководителя фракции «Единая Россия» в парламенте, заместитель председателя Федерации независимых профсоюзов России (ФНПР) Андрей Исаев. Среди вариантов – либо возвращение к индексации всем работающим пенсионерам с определенного момента, либо поэтапное ее возобновление.

Напомним, что российскому правительству необходимо до 1 февраля разработать предложения по вопросу индексации пенсий работающих пенсионеров. Соответствующий пункт содержится в перечне поручений, сформированных президентом Владимиром Путиным по итогам пресс-конференции главы государства, состоявшейся 17 декабря 2020 года.

ФНПР неоднократно говорила о необходимости вернуть такую индексацию. В частности, председатель ФНПР Михаил Шмаков вновь поставил этот вопрос перед президентом РФ Владимиром Путиным в ходе рабочей встречи 29 декабря. Профлидер подчеркнул, что с точки зрения профсоюзов, отсутствие индексации пенсий работающим пенсионерам является дискриминационной мерой по отношению к ним и нарушает принципы, прописанные в Конституции.

– Сейчас у нас в Конституции написано о том, что индексация пенсий регулярная. Там не написано, каких – работающих пенсионеров, неработающих пенсионеров – там просто: индексация пенсий. Если человек свою пенсию заработал, заслужил ее тем, что он на протяжении длительного времени вносил взнос в Пенсионный фонд, то дальше никакой дискриминации тоже не должно быть, – уверен Михаил Шмаков.

Владимир Путин согласился с тем, что в сложившейся ситуации есть элемент несправедливости и пообещал отправить вопрос на проработку в правительство.

Пенсия, виды пенсий и льготы

Работа в условиях труда, наносящих вред здоровью

Пенсия сотрудника полиции

Вы имеете право на пенсию сотрудника полиции, если выполнены все следующие условия:

- вы являетесь сотрудником полиции;

- вам не менее 55 лет;

- ваш стаж службы в полиции составляет не менее 20 лет;

- последние 5 лет вы проработали сотрудником полиции.

Пенсию сотрудника полиции вы начнете получать после освобождения от службы в полиции.

Размер пенсии сотрудника полиции составляет 50% от зарплаты выбранной вами должности сотрудника полиции. В качестве основания для расчета пенсии вы можете выбрать:

- ставку заработной платы, соответствующую окладу звания на последней должности, или

- самую благоприятную ставку заработной платы за последние пять лет, которую вы получали не менее 12 месяцев подряд.

Департамент полиции и погранохраны выдаст вам справку, подтверждающую ваш стаж службы в полиции, выбранный размер должностного оклада и платы за служебное звание.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Пенсия сотрудника полиции: taotlemine.

Пенсия прокурора

Пенсия прокурора

Возмещение по нетрудоспособности прокурора

Вы можете получать возмещение по нетрудоспособности прокурора, если

- у вас снижена трудоспособность;

- вы достигли возраста пенсии по старости;

- вы являлись прокурором по состоянию на 01.

07.2016;

07.2016; - вы проработали прокурором 15 лет.

Работу прокурором можно подтвердить с помощью служебного листа сотрудника.

Размер вашего возмещения по нетрудоспособности составит:

- при частичной нетрудоспособности – 50% от минимальной ставки заработной платы на последней должности;

- при отсутствии трудоспособности – 65% от минимальной ставки заработной платы на последней должности.

Как прокурор вы можете при наличии сниженной трудоспособности ходатайствовать в Кассе страхования от безработицы (ссылка на страницу «Кассе страхования от безработицы») также о получении пособия по нетрудоспособности. В таком случае вам придется выбрать, что вы желаете получать – пособие по нетрудоспособности или возмещение прокурора по нетрудоспособности.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Вы можете получить пенсию по старости прокурора, если:

Вы работали в качестве прокурора не менее 25 лет или

Вы работали в качестве прокурора не менее 15 лет и не менее 10 лет в качестве сотрудника полиции

Пенсионная пенсия вашего прокурора составляет 65% от минимального уровня зарплаты для вашей последней работы. При изменении минимальной заработной платы пенсия по старости прокурора пересчитывается.

При изменении минимальной заработной платы пенсия по старости прокурора пересчитывается.

пенсии по старости прокуратуры не выплачиваются во время работы в качестве прокурора.

подачи ходатайства о получении пенсии.

Пенсия прокурора taotlemine.

Пенсия военнослужащего Сил обороны

Вы можете получать пенсию военнослужащего действительной службы

- ваш возраст составляет не менее 50 лет;

- ваш стаж действительной службы составляет не менее 20 лет.

Пенсию военнослужащего действительной службы службе вы начнете получать после освобождения от службы.

Размер вашей пенсии военнослужащего действительной службы составит 50% от средней заработной платы тарифной сетки для должности военнослужащего Сил обороны. С помощью справки, выданной Силами обороны, вы можете подтвердить стаж действительной службы и выбранный должностной оклад.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Вы можете получать пенсию по нетрудоспособности военнослужащего Сил обороны, если

- медицинская комиссия Сил обороны обнаружила, что в результате выполнения служебных обязанностей у вас имеется постоянная нетрудоспособность.

В качестве основания для расчета размера вашей пенсии по нетрудоспособности принимается полуторная ставка последней средней брутто-зарплаты в Эстонии, опубликованной Департаментом статистики.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Пенсию в связи с потерей кормильца, являвшегося военнослужащим Сил обороны,

Основанием для расчета размера пенсии по случаю потери кормильца принимается полуторная ставка последней средней брутто-зарплаты в Эстонии, опубликованной Департаментом статистики.

Ссылка на страницу подачи ходатайства о получении пенсии.

Основой для расчета суммы вашей пенсии по нетрудоспособности является полуторакратная средняя валовая месячная заработная плата, опубликованная Статистическим управлением Эстонии.

Член Сил обороны, который является ребенком, сестрой, братом, родителем или вдовой, который вступил в служебные обязанности при исполнении своих обязанностей, является пенсией солдата, оставшимся в живых.

Основой для расчета размера пенсии по случаю потери кормильца солдата является в полтора раза средняя валовая заработная плата Эстонии, опубликованная Статистическим управлением

Пенсия военнослужащего Сил обороны taotlemine.

Пенсия судьи

Для получения пенсии судьи по старости у вас должно быть выполнено как минимум одно из следующих условий:

- вы работали судьей после 31 декабря 1991 года, и к 1 июля 2013 года вы проработали судьей не менее 15 лет;

- 1 июля 2013 года вы занимали должность судьи, и к моменту выхода на пенсию вы проработали судьей не менее 15 лет;

- вы занимали должность судьи после 31 декабря 1991 года, и к 1 июля 2013 года вы проработали судьей не менее 10 лет, а также у вас установлено отсутствие нетрудоспособности на основании Закона о пособии по нетрудоспособности;

- если у вас установлена постоянная потеря трудоспособности на уровне в объеме 100, 90 или 80%, вы имеете право ходатайствовать о пенсии судьи по старости на основании порядка, действовавшего до 1 июля 2016 года.

Пенсия судьи за выслугу лет

Для получения пенсии судьи за выслугу лет у вас должно быть выполнено как минимум одно из следующих условий:

- вы занимали должность судьи после 31 декабря 1991 года, и к 1 июлю 2013 года вы проработали судьей не менее 30 лет;

- 1 июля 2013 года вы занимали должность судьи, и к моменту выхода на пенсию вы проработали судьей не менее 30 лет.

Получение пенсии судьи за выслугу лет не зависит от возраста судьи.

Размер пенсии судьи за выслугу лет составляет 75% от должностного оклада, соответствующего последней должности данного судьи.

Пенсия служащего Государственного контроля

Должностную пенсию Государственного контроля могут получать государственный контролер и главный контролер Государственного контроля.

Предпосылки для получения должностной пенсии государственного контролера при достижении возраста пенсии по старости:

- к 1 январю 2013 года вы проработали государственным контролером не менее пяти лет;

- 1 января 2013 года вы занимали должность государственного контролера и проработали на этой должности не менее пяти лет.

Размер должностной пенсии государственного контролера составляет:

- 50% от должностного оклада государственного контролера, если вы проработали на должности государственного контролера не менее пяти лет;

- 70% от должностного оклада государственного контролера, если вы проработали на должности государственного контролера не менее десяти лет.

Предпосылки для получения должностной пенсии главного контролера Государственного контроля при достижении возраста пенсии по старости:

- к 1 января 2013 года вы проработали не менее 15 лет главным контролером Государственного контроля;

- к 1 января 2013 года вы проработали не менее 15 лет служащим государственного органа или органа местного самоуправления, в том числе не менее пяти лет – главным контролером Государственного контроля;

- 1 января 2013 года вы занимали должность главного контролера Государственного контроля, и к этому моменту вами было накоплено не менее 50% из стажа, необходимого для получения должностной пенсии, а весь стаж будет накоплен к моменту выхода на пенсию;

- 1 января 2013 года вы занимали должность главного контролера Государственного контроля, и к этому моменту вами было накоплено не менее 50% из стажа, необходимого для получения должностной пенсии, и указанные стажи будут накоплены к моменту выхода на пенсию;

- 1 января 2013 года вы являлись служащим государственного органа или органа местного самоуправления, и к этому моменту вы проработали не менее пяти лет главным контролером Государственного контроля и накопили не менее 50% из 15-летнего стажа служащего государственного органа или органа местного самоуправления, который будет полностью накоплен к моменту выхода на пенсию.

Размер должностной пенсии главного контролера Государственного контроля составляет 60% от должностного оклада.

Пенсия канцлера юстиции

Когда вы достигли возраста пенсии по старости, вы имеете право на получение должностной пенсии канцлера права, если:

- к 1 января 2013 года вы проработали канцлером юстиции не менее пяти лет;

- 1 января 2013 года вы занимали должность канцлера юстиции и проработали на этой должности не менее пяти лет.

Размер должностной пенсии канцлера юстиции составляет 70% от должностного оклада.

Пенсию иждивенца в связи с потерей кормильца, являвшегося канцлером юстиции, может получать нетрудоспособный член семьи, находившийся на иждивении канцлера юстиции в случае смерти канцлера, занимавшего должность 1 января 2013 года, во время его нахождения на должности.

Размер пенсии по случаю потери кормильца составляет 17,5% от должностного оклада.

Пенсии по случаю потери кормильца в общей сложности не должны превышать 52,5% от должностного оклада.

Предпосылки для получения должностной пенсии заместителя-советника канцлера юстиции:

- к 1 январю 2013 года вы проработали не менее 20 лет заместителем-советником канцлера юстиции, судьей, нотариусом, присяжным адвокатом, преподавателем высшего учебного заведения или служащим публичной службы, в том числе не менее пяти лет – заместителем-советником канцлера юстиции;

- 1 января 2013 года вы занимали должность заместителя-советника канцлера юстиции, и к этому моменту вы накопили не менее 50% из стажа, необходимого для получения должностной пенсии, а общий стаж будет накоплен к моменту выхода на пенсию;

- 1 января 2013 года – судья, нотариус, присяжный адвокат, преподаватель высшего учебного заведения или служащий публичной службы, у которого к этому моменту было накоплено не менее пяти лет из 20-летнего стажа заместителя-советника канцлера юстиции, судьи, нотариуса, присяжного адвоката, преподавателя высшего учебного заведения или сотрудника публичной службы, а к моменту выхода на пенсию будет накоплен указанный стаж.

Размер должностной пенсии заместителя-советника канцлера юстиции составляет 65% от должностного оклада.

Должностная пенсия не выплачивается при работе канцлером юстиции и заместителем-советником канцера юстиции, а также при работе членом Рийгикогу, Президентом Республики, членом Правительства Республики, председателем или членом Рийгикогу, командующим Сил обороны, государственным контролером или президентом Банка Эстонии.

Индексация пенсий работающим пенсионерам после увольнения, сроки индексации пенсии

Многие пенсионеры продолжают свою трудовую деятельность и после приобретения ими пенсионных прав на выплату социальных пособий по возрасту и выслуге лет. А это означает, что работодатель продолжает в счет работающего пенсионера уплачивать страховые взносы во внебюджетные фонды, в том числе и в Пенсионный фонд РФ.

Читайте также: Индексация пенсий работающим пенсионерам в 2019 году

У пенсионеров, которые ведут трудовую деятельность, пенсионное обеспечение увеличивается за счет вновь поступающих страховых взносов работодателя, исчисляемых из суммы дохода работника. У пенсионеров, которые не работают, увеличение суммы выплаты происходит за счет ее ежегодной двухразовой индексации государством. Индексация происходит на уровень официально установленной инфляции, то есть на фактический рост потребительских цен. В 2016 году государственная пенсия была проиндексирована единожды на 4%, а не на показатель инфляции.

У пенсионеров, которые не работают, увеличение суммы выплаты происходит за счет ее ежегодной двухразовой индексации государством. Индексация происходит на уровень официально установленной инфляции, то есть на фактический рост потребительских цен. В 2016 году государственная пенсия была проиндексирована единожды на 4%, а не на показатель инфляции.

Индексация пенсий с 2016 года

В 2016 году в России Федеральным законом от 29.12.2015 № 385 был наложен мораторий на индексацию социального пособия работающих пенсионеров. Пока пенсионер продолжает работать, в счет его страховой пенсии (распределительный элемент пенсионной системы) поступают взносы в виде пенсионных баллов. До тех пор, пока у человека сохраняется статус работающего пенсионера, пересмотр суммы пенсии приостанавливается. Но после того, как он прекратит свою трудовую деятельность, ему будет произведена индексация пенсии на сумму всех заработанных им за этот период баллов и коэффициентов.

Индексация социального пособия у работающих пенсионеров де-юре производится, но де-факто сумма пенсии не меняется, перерасчет пенсии будет произведен при увольнении работающего пенсионера.

Для того, чтобы был произведен перерасчет пенсионеру после его увольнения, не нужно лично обращаться в ПФР. Со II квартала 2016 года все работодатели обязаны подавать в ПФР упрощенную отчетность по каждому сотруднику, а ПФР в соответствии с полученными данными обязан производить индексацию пенсионных выплат уволенным пенсионерам. Поэтому личного заявления для перерасчета пенсии больше не требуется.

Читайте также: индексация пенсий работающим пенсионерам с 1 августа 2018 года

Сроки индексации пенсии после увольнения

При своевременной подаче данных работодателя в ПФР, перерасчет пенсии при увольнении работающего пенсионера произойдет в течение трех и более месяцев с даты увольнения, в следующем порядке: если пенсионер уволился с места работы в июле, то в августе в ПФР поступит отчетность с указанием того, что пенсионер еще числится работающим (так как сведения подаются в отчетном периоде за предыдущий месяц). В сентябре ПФР получит отчетность, в которой пенсионер уже не числится работающим. В октябре ПФР примет решение об индексации данному пенсионеру суммы страховой пенсии и фиксированной выплаты. И только в ноябре ПФР произведет перерасчет пенсионной выплаты.

В октябре ПФР примет решение об индексации данному пенсионеру суммы страховой пенсии и фиксированной выплаты. И только в ноябре ПФР произведет перерасчет пенсионной выплаты.

Стоит ли ждать при этом, что ПФР проиндексирует три месяца, в которых пенсионер уже не работал? На подобную компенсацию не стоило рассчитывать до 2018 года, но с 01.01.2018 вступило в силу дополнение в ст. 26.1 закона № 400-ФЗ «О страховых пенсиях» (внесено законом от 01.07.2017 № 134-ФЗ), и пенсионерам стали делать перерасчет с учетом всех индексаций, начиная с с 1-го числа месяца, следующего за месяцем прекращения работы, а не спустя 3 месяца после выхода на пенсию.

В случае очередного трудоустройства пенсионера, выплачиваемая ему сумма пенсии не будет уменьшена, а сохранится на уровне нового перерасчета. То есть, уволившись и дождавшись повышения пенсии, можно заново трудоустроится с уже новым размером пенсии. Правда, следует помнить, что, если произойдет очередная индексация пенсии, вновь работающий пенсионер опять же под нее не попадет.

Труд и социальная защита / Пенсии | «Дебет-Кредит»

Пересчет проведен с 1 апреля после получения данных из ГНС о суммах ЕСВ за 1 квартал 2021 года. В июне пенсионеры получат как повышенную сумму пенсии, так и доплату за апрель и май

09.06.2021 1091

Министр социальной политики заявила, что в июле будет проведена индексация пенсий для еще одного миллиона пенсионеров

07. 06.2021

435

В Раде зарегистрирован законопроект №5566 «О внесении изменений в Закон Украины «Об общеобязательном государственном пенсионном страховании» относительно некоторых вопросов определения пенсионного возраста»

01.06.2021 14249

Верховной Раде рекомендуют отклонить законопроекты №2683 «Об общеобязательном накопительное пенсионном обеспечении», а также альтернативные проекты №2683-2 и №2683-3

31. 05.2021

238

05.2021

238

Предприниматель, за которого работодатель платит ЕСВ, может при желании платить за себя страховые взносы и таким образом увеличить свои взносы в ПФУ, от общей суммы которых впоследствии ему и будут рассчитывать пенсионные выплаты

31.05.2021 658

Большинство стран, которые ввели пенсионные накопления как дополнение, а не замещение солидарной системы, имеют хорошие результаты, устойчивые пенсионные системы и высокие уровни пенсионного обеспечения людей

29. 05.2021

217

05.2021

217

Специалисты ПФУ привели алгоритм подтверждения трудового стажа до 2004 года при отсутствии записей в трудовой книжке

25.05.2021 2037

Отныне ПФУ обрабатывает заявления о назначении/перерасчете пенсий бэк-офисами своих территориальных органов в порядке очередности поступления таких заявлений независимо от того, где было принято заявление и где проживает пенсионер

24.05.2021 5941

Г. Третьякова и В. Струневич зарегистрировали в Раде альтернативный законопроект №2683-3 «Об общеобязательном накопительном пенсионном обеспечении»

13.05.2021 933

Согласно данным ПФУ в апреле средняя пенсия по возрасту – это 3770,23 грн. Ее получают 8 316 443 лица с общего числа 11 052 849 пенсионеров. Но есть категории пенсионеров, которые получают ее в большем размере. Об этом – далее

10.05.2021 1315

С января 2021 г. показатель средней заработной платы будет рассчитан после получения соответствующих данных от ГНС по результатам представления единой отчетности за соответствующий квартал

05.05.2021 1842

Пенсии ликвидаторам аварии на Чернобыльской атомной станции хотят увеличить. Верховная Рада приняла за основу соответствующий законопроект №4555

05.05.2021 2059

29 апреля ВРУ не приняла в I чтении законопроект №2683 о введении накопительной пенсионной системы и отправила его на доработку

29.04.2021 344

Третьякова привела условия, при которых накопительный пенсионный уровень в Украине может заработать с 2023 года

29.04.2021 198

Минсоцполитики представило концепт работы будущей системы пенсионных накоплений

27.04.2021 488

Сейчас получается, что предприятие с несколькими сотнями работающих должно выплачивать досрочные пенсии нескольким тысячам пенсионеров. Такой способ финансирования досрочных пенсий при уменьшении объемов производства представляет угрозу для бизнеса

25.04.2021 123

Минсоцполитики продолжает рассказывать о положительных моментах накопительной пенсионной системы

18.04.2021 528

Кроме формы справки, Пенсионный фонд также утвердил Порядок расчета сумм денежного обеспечения, если документы о его начислении и об уплаченных страховых взносах хранятся на временно оккупированных территориях в Донецкой и Луганской областях, АР Крым и города Севастополя или уничтожены

15.04.2021 202

С 1 апреля выплаты пособия на погребение и недополученной в связи со смертью получателя пенсии осуществляются органами ПФУ исключительно через уполномоченные банки

11.04.2021 851

Выходное пособие в связи с увольнением работника, в т. ч. при выходе на пенсию, облагается НДФЛ по ставке 18% и военным сбором по ставке 1,5% на общих основаниях

09.04.2021 588

Минсоцполитики рассказало, как будет работать система обязательного пенсионного накопления, которую предлагают ввести в Украине

06.04.2021 386

Периоды трудовой деятельности и другие периоды, которые учитывались в стаж работы для назначения пенсии до 01.01.2004 года, засчитываются в страховой стаж в порядке и на условиях, предусмотренных законодательством, действовавшим ранее

05.04.2021 2303

Кабмин принял постановление по конкурсному отбору поставщиков услуг по доставке пенсий и денежной помощи по месту жительства получателей. На сегодня их предоставляет АО «Укрпочта» на монопольных условиях.

04.04.2021 1003

Для женщин 1961 года рождения пенсионный возраст повышен с 1 апреля 2021 года. Это последний этап реформы

04.04.2021 1221

Одной из основных причин возникновения переплат пенсий по вине пенсионера является несвоевременное уведомление органов ПФУ о трудоустройстве

04.04.2021 1384

Министр социальной политики Марина Лазебная объяснила, почему пенсии в Украине через 30 лет могут снизиться почти вдвое

30.03.2021 703

По словам заместителя министра финансов, для повышения уровня пенсионного обеспечения граждан необходимо внедрить механизм накопительной пенсионной системы

25.03.2021 294

Правительство очень ждет введения накопительной пенсионной системы

05.03.2021 329

Правительство приняло решение об индексации пенсий на 11% с 1 марта 2021 года

23.02.2021 4681

Согласно позиции ВС, законодатель не ограничил срок обращения в суд с требованиями о перерасчете пенсии и суды не вправе отказывать в рассмотрении иска по основаниям его пропуска

21.02.2021 1551

Отмена повышения пенсионного возраста в России: СМИ

Что сообщают СМИ:

- Ежегодное послание президента ожидается в феврале.

- В ходе «послания» президент огласит свое решение по поводу возвращения индексации пенсий работающим пенсионерам.

- Также, будет сообщено о возвращении прежних границ возраста выхода на пенсию для выработавших необходимый стаж Россиян.

Как удалось установить редакции BUSINESS, большинство СМИ, сообщая данную новость, ссылаются на некое информагентство EADaily, а оно ссылается на Телеграм-канал «Незыгарь», который, в свою очередь, ссылается на Телеграм-канал «Ленинский 42» (2,7 тыс. подписчиков).

Вот что сообщает первоисточник:

- Минтруд и правительство проработали варианты возвращения индексации пенсии работающим пенсионерам – конкретное решение глава государства должен огласить в выступлении. По итогам голосования за поправки в Конституцию, в основном законе прописали индексацию пенсий не реже одного раза в год. При этом никаких отдельных групп пенсионеров в документе не выделено. А значит – индексация должна проводиться всем вышедшим на пенсию россиянам вне зависимости от того, продолжают они трудиться или нет. Этот пункт дает основание для изменения ранее принятого решения правительства о приостановки индексации.

- Другая часть актуальной пенсионной повестки – работа над ошибками, совершенными в ходе повышения пенсионного возраста. По инициативе профсоюзов, в Министерстве труда состоится совещание, посвященное возвращению прежних границ возраста выхода на пенсию для выработавших необходимый стаж жителей районов Крайнего Севера и приравненных к ним местностей. К таким районам относятся не только арктические регионы, но и ряд дальневосточных территорий. Собственно, проработка стоимости этого решения для бюджета – ранее стояла в качестве задач Минтруда и Пенсионного фонда. Но была придержана.

«В преддверии парламентских выборов, возвращение прежнего пенсионного возраста северянам и жителям дальневосточных территорий может стать хорошим успокоительным для регионов с высоким потенциалом протестной активности», — резюмирует автор Телеграм-канала.

Правдивость данной информации на момент выхода материала официальные источники не подтверждают. Будем следить за развитием событий.

Ещё: Отмена повышения пенсионного возраста в России: последние новости.

Ситуация может измениться. Будем следить за развитием событий. Подписывайтесь на наш канал в Telegram, Viber или email рассылку.

Без прививки от COVID-19 льготный проезд москвичам не вернут

«В городском транспорте не действуют социальные карты учащихся московских вузов и колледжей, переведенных на дистанционное обучение. Приостановлен льготный проезд по социальным картам москвича и жителя Московской области для людей старше 65 лет и имеющих хронические заболевания, а также для школьников 6–11 классов. Все записанные билеты можно будет продлить на более поздний срок. По возможности оставайтесь дома», – такое заявление опубликовано на сайте ГУП «Мосгортранс» с 13 ноября 2020 года, и мера продолжает действовать до сих пор. Но насколько это действенно, что делать работающим пенсионерам или пожилым людям, которые ездят в больницу, как быть студентам, если требуется очное присутствие в вузе?Московские школы, колледжи, учреждения дополнительного образования и спортивные секции закрыты до конца недели. В официальном обращении мэра Москвы Сергея Собянина указано, что речь идет именно о каникулах. Студенты, в свою очередь, находятся на дистанционном обучении до 6 февраля, и окончательное решение о сроках удаленки будет приниматься Министерством науки и высшего образования после новогодних каникул на основании статистики по заболеваемости с учетом мнения Роспотребнадзора и городской власти. Напомним, что для ограничения передвижения по городу школьникам и студентам отменили льготные проездные.

Такая же мера коснулась и пожилых москвичей. Люди старше 65 лет не могут воспользоваться своим правом на бесплатный проезд, так как им не рекомендовано покидать дом. Решение вызвало негодование среди тех граждан, кто пользовался льготами. Многие пенсионеры продолжали ездить на работу и в больницы, но теперь им приходится делать это за полную стоимость. Сергей Собянин завил, что если гражданам, которым предписан домашний режим, необходимо посетить врача, то социальную карту разблокируют на один день при условии официальной записи в поликлинику не менее чем за 2 дня до посещения. Вернуть льготу могут и студенту, если вдруг он находится на очном обучении или является волонтером. Кроме того, существует вероятность ошибочной блокировки карты. Во всех этих случаях следует обращаться по телефону горячей линии: +7 (495) 870-45-09.

Так как вопрос об отмене ограничений на льготный проезд остается открытым, мэр Москвы издал указ, в котором одним из пунктов выделено: люди, прошедшие вакцинацию, должны получить возможность постепенно возвращаться к обычной жизни.

«В качестве первого шага москвичи старшего возраста, студенты старше 18 лет и граждане, страдающие хроническими заболеваниями, смогут вновь пользоваться правом бесплатного и льготного проезда в общественном транспорте. Принадлежащие им социальные карты будут автоматически разблокированы через 14 дней после получения второго компонента вакцины», – говорится в тексте документа.

Член палаты адвокатов г. Москвы Андрей Князев считает, что мера по ограничению льготного проезда излишняя и спорная.

«Если подходить с точки зрения теории государства и права, то такого ущемления нельзя допускать. С другой стороны, указ Путина (указ от 2 апреля 2020 г. о мерах по обеспечению санитарно-эпидемиологического благополучия населения в связи с распространением коронавирусной инфекции. – Прим. ред.) дал добро на различные ограничительные меры в связи с пандемией. Вспомните, где-то не то что проезд ограничили, а вообще людей в город не пускали, мы 3 месяца дома сидели, а дети до сих пор сидят. Я считаю, что эта мера – больше подвижка к тому, чтобы граждане делали прививки. Сказать, что это беспредел, я не могу – смотря с чем сравнивать. Да, это нарушает права, но наша жизнь и пандемия, к сожалению, двигают рамки закона. Мы за эту пандемию более серьезные ограничения видели: ученики в школу не ходят сейчас, люди не могли записаться к врачу, то есть были ущемлены в медицинских услугах. Масса всего была, думаю, проезд не самое страшное, но мне непонятно, зачем это сделано. На мой взгляд, это избыточная мера. Люди, особенно пожилого возраста, они законопослушны, они бы и так не поехали никуда, только в крайних случаях», – считает Андрей Князев.

Кроме всего, открытым остается вопрос по поводу денег, выделенных на обеспечение льготного проезда. Московский депутат Юлия Галямина выступила с обращением к мэрии обналичить недостающие льготы.

«Подумайте сами, мы работаем, платим налоги, потом часть этих налогов идет на оплату льготных проездных тем, кому они полагаются по закону. Отключить проездные – значит сэкономить бюджетные деньги, заложенные на социальную поддержку наших сограждан. Только вот получается, что деньги, заложенные на проездные, до граждан не дошли! И где же они?» – написала Ю. Галямина на своей странице в социальной сети.

Она отметила, что у людей, находящихся дома, растут расходы, и неплохо было бы получить компенсацию за ограничение льготного проезда. По словам Ю. Галяминой, под ее обращением подписались москвичи, но конкретного ответа о том, где деньги, получено не было.

Автор: Мария Салеева

Если Вы заметили ошибку, выделите, пожалуйста, необходимый текст и нажмите Ctrl+Enter, чтобы сообщить об этом редактору.

Три способа потерять пенсию и как ее сэкономить

Когда в последний раз вы слышали хорошие новости о пенсиях? Вместо этого вы, вероятно, видели такие тревожные заголовки, как эти:

Вас беспокоит пенсия или пенсия родителей? В этой статье описаны законы, которые должны обеспечивать безопасность обещанных вами льгот, некоторые ограничения этих законов и то, что вы можете сделать, чтобы защитить себя.

Ключевые выводы

- Пенсионные планы могут недофинансироваться из-за плохого управления, низкой доходности инвестиций, банкротства работодателя и других факторов.

- Пенсионные планы для одного работодателя лучше, чем планы для нескольких работодателей для членов профсоюзов.

- Религиозные организации могут отказаться от пенсионного страхования, что лишит своих сотрудников защиты.

Плохая ситуация №1: Ваш пенсионный план недофинансирован

Сегодня основной проблемой традиционных пенсионных планов с установленными выплатами является недофинансирование. То есть достаточно ли у них денег для выполнения своих прогнозируемых будущих обязательств? Проблема особенно остро стоит в отношении пенсионных планов для нескольких работодателей, типа пенсионных планов, в первую очередь для членов профсоюзов, которые работают более чем в одной компании.

Управление безопасности выплат сотрудникам Министерства труда США (EBSA) ведет список планов, статус финансирования которых он классифицирует как критические, критические, снижающиеся или находящиеся под угрозой. В 2020 году 121 план находился в критическом состоянии, 65 — в критическом и находился в упадке, а 61 находился под угрозой. Критический план финансируется менее чем на 65%, критический и снижающийся план, как ожидается, станет неплатежеспособным в течение 15 лет, а план, находящийся под угрозой, финансируется менее чем на 80%.

Примеры из списка 2020 включают Пенсионный план лесной промышленности (критический), Пенсионный план автомобильной промышленности (критический и снижающийся) и Международный пенсионный фонд каменщиков и мастеров (находящийся под угрозой).

У большинства многопрофильных планов нет проблем, но достаточно того, что Конгресс включил их в огромный Закон о американском плане спасения от 2021 года, принятый в марте 2021 года. Новый закон предоставит средства Корпорации пенсионных пособий (PBGC) для поддержки планов. которые находятся в серьезной опасности банкротства. Они будут иметь право подать заявку на специальную помощь в виде единовременной выплаты, предназначенной для покрытия обязательств плана до 2051 года. В отличие от традиционного финансирования PBGC, которое основывается на страховых взносах, новые деньги будут поступать из государственных средств. общие налоговые поступления.

Примечание

В этой статье описаны правила, касающиеся планов с установленными выплатами, которые часто называют традиционными пенсиями. Планы с установленными взносами, такие как 401 (k) или 403 (b), действуют по-другому и не покрываются гарантией пенсионных выплат.

Законы, которые тебя защищают

Закон о гарантиях пенсионного дохода сотрудников 1974 года (ERISA) обеспечивает защиту работников и пенсионеров в рамках традиционных пенсионных планов с установленными выплатами. Он также создал Корпорацию гарантирования пенсионных пособий (PBGC).Независимо от того, работаете ли вы в пенсионном плане с одним работодателем или с несколькими работодателями, если ваш план участвует в программе PBGC, это агентство гарантирует вам выплаты в пределах определенного максимума.

В настоящее время PBGC охватывает около 23,5 миллионов рабочих и пенсионеров примерно по 23 200 планам с одним работодателем и еще 10,9 миллиона рабочих и пенсионеров по примерно 1400 планам с участием нескольких работодателей.

Обычно PBGC финансируется спонсорами пенсионных планов. «Компании с текущими пенсионными планами с установленными выплатами платят ежегодный страховой взнос с фиксированной ставкой в PBGC от имени каждого участника», — поясняет Брэдли С.Смит, партнер инвестиционной консалтинговой компании NEPC, который возглавляет группу корпоративной практики фирмы и консультирует по корпоративным планам с установленными выплатами.

«Они также платят дополнительный страховой взнос с переменной ставкой, если план недофинансирован», — продолжает Смит. «Чем больше недофинансирование, тем больше страховая премия с плавающей ставкой, которая подлежит ежегодному максимуму для каждого участника».

Планы Multiemployer также платят ежегодный страховой взнос в PBGC. Премия зависит от того, сколько участников покрывает план.

Гарантированное максимальное покрытие PBGC зависит от типа плана и может быть изменено.

Например, в 2021 году работник, работающий по плану с одним работодателем, мог бы получать максимум 6034,09 долларов в месяц в возрасте 65 лет, если бы он получал свое пособие в виде постоянной пожизненной ренты. Если бы они вместо этого предпочли получать совместную ренту и 50% -ную ренту по случаю потери кормильца, они бы получали максимум 5 430,68 долларов в месяц.

Максимальные выплаты по плану для нескольких работодателей рассчитываются по разным формулам, но, как правило, они значительно меньше, чем для планов для одного работодателя.

Плохая ситуация № 2: ваш работодатель обанкротился

Как ни странно, пенсионные обязательства помогли дестабилизировать некоторые крупные компании и сделали их пенсии более опасными. Известный тому пример — компания Sears, объявившая о банкротстве в октябре 2018 года. Его тогдашний генеральный директор сказал, что 4,5 миллиарда долларов, которые компания внесла в свои пенсионные планы с 2005 года, усложнили для Sears инвестирование в операции и конкуренцию с другими крупными ритейлерами, у которых не было огромных пенсионных обязательств, согласно сообщениям СМИ в то время.

Законы, которые тебя защищают

Применяемые здесь законы аналогичны тем, которые описаны в последнем разделе. Если ваш работодатель прекращает свой пенсионный план из-за банкротства, PBGC вмешается, если план покрыт. Затем он будет выплачивать сотрудникам любые обещанные им пенсионные пособия, которые работодатель не может выплатить, в пределах гарантированной максимальной суммы.

Пенсионные финансы компании отделены от ее собственных финансов. Это означает, что компания может быть банкротом, но все еще иметь адекватно финансируемую пенсию, или она может преуспевать и иметь недостаточно финансируемую пенсию.Это разделение также означает, что кредиторы не могут требовать пенсионные активы обанкротившейся компании.

Плохая ситуация № 3: Ваша пенсия попадает в лазейку

Пенсии, предоставленные церковным статусом федеральным правительством, могут сэкономить деньги, потому что им не нужно платить в фонд пенсионного страхования PBGC, если они не захотят. Однако, если они этого не сделают, сотрудники, которые участвуют в своих пенсионных планах, не получат выгоды от этой страховки или не будут защищены в соответствии с ERISA.

По данным Центра пенсионных прав, некоммерческой группы потребителей, большинство церковных пенсионных планов отказываются от федеральной пенсионной защиты.Церковные планы также не обязаны выплачивать пособия справедливо, адекватно финансировать пенсии или даже предоставлять сотрудникам информацию об их льготах или планировать инвестиции.

Это исключение, которое было предназначено для сохранения отделения церкви от государства, распространяется на религиозные организации всех конфессий. Это также относится к организациям, связанным с этими организациями, таким как школы и больницы.

Законы, которые тебя защищают

Если вы работаете в религиозной организации, на которую не распространяется федеральный пенсионный закон, применяется закон штата.По данным Пенсионного центра, законы штата «обычно требуют, чтобы попечители, которые руководят церковными планами, действовали мудро, осторожно и только в интересах участников плана».

Если вы считаете, что вам неправомерно отказали в пенсионных пособиях, которые должен вам религиозный работодатель, можно обратиться к суду присяжных в суде штата и попытаться получить компенсацию и штрафные санкции. Конечно, нет никакой гарантии, что вы выиграете. Также нет гарантии, что у вашего работодателя будут деньги, чтобы оплатить судебное решение, если вы все-таки выиграете.

Помимо подачи иска, Пенсионный центр по правам человека рекомендует работникам проблемных церковных планов обращать внимание на традиционные и социальные сети и связываться с членами Конгресса, чтобы повысить осведомленность и получить помощь.

Важно

Если вы переезжаете, убедитесь, что ваши бывшие работодатели знают, как с вами связаться.

4 шага, которые можно предпринять, чтобы защитить свой пенсионный фонд

Ваше пенсионное обеспечение — это мерцающее пламя, которое ваш работодатель может погасить в любой момент? Может быть, есть что-то, что вы можете сделать, чтобы защитить себя, прежде чем почувствуете запах дыма и вам понадобится защита PBGC.

Есть, конечно, старая трехногая табуретка. Планируйте несколько источников пенсионного дохода: социальное обеспечение, пенсии и личные сбережения. Тем не менее, табурет только с двумя ножками — это не тот стул, на котором можно удобно сидеть. Он неуравновешенный и шаткий. И вам не следует легко отказываться от получения льгот, на которые вы имеете право. Повысьте шансы в свою пользу, сделав следующие шаги.

1. Своевременно обновляйте информацию

Смит, консультант по пенсиям, говорит, что первое, что нужно сделать, это убедиться, что ваша контактная информация точна и актуальна для любой компании, которая должна вам пенсионные выплаты, особенно если вы больше не работаете там.Важно, чтобы ваш бывший работодатель знал, как с вами связаться.

В это трудно поверить, но PBGC заявляет, что более 80 000 рабочих имеют невостребованные пенсии на сумму более 300 миллионов долларов. Работники могут потерять из виду бывших работодателей, которые переезжают, выкупаются или закрываются. Буклет PBGC «В поисках утерянной пенсии» может помочь вам отследить любую задолженность.

2. Просмотрите и сохраните свои записи

«Следующее, что вам следует сделать, это просмотреть ежегодные раскрытия информации вашей компании и сохранить копию в своих записях», — говорит Смит.«Когда вы выходите на пенсию, просмотрите свои записи и убедитесь, что ваша зарплата и количество лет службы верны».

Центр пенсионных прав рекомендует работникам сохранять свои годовые формы W-2, чтобы подтвердить свою историю доходов, заявления о выплате пособий по плану, уведомления о планах и любые другие официальные документы, такие как Краткое описание плана. Если ваш работодатель допустит ошибку в ваших записях или потеряет какие-либо записи, у вас будет резервная копия, чтобы доказать, что вы должны.

3.Получить помощь

Работники также могут обратиться в PensionHelp America, часть Центра пенсионных прав. Этот ресурс связывает людей с консультационными услугами и юридической помощью, когда у них есть вопросы о пенсии или им нужна помощь с выплатой пособий.

Кроме того, в Управлении безопасности пособий сотрудникам (EBSA) федерального правительства есть консультанты по льготам, которые могут помочь вам быстрее реализовать ваши права, помочь найти недостающую пенсию и даже обратиться к администратору плана от вашего имени.

4. Жалоба

Если вы считаете, что с вашей пенсией неправильно распорядились, вы можете подать жалобу в EBSA. Если ваша жалоба носит конкретный характер и указывает на то, что ваш работодатель или бывший работодатель нарушил пенсионное законодательство, подразделению EBSA следует провести расследование. EBSA утверждает, что даже неспецифические жалобы могут привести к расследованию, когда несколько источников сообщают о проблемах с одним и тем же лицом.

Итог

Ряд ситуаций может поставить вашу пенсию под угрозу, включая недофинансирование, бесхозяйственность, банкротство и освобождение от ответственности.Существуют законы, защищающие вас в таких обстоятельствах, но одни законы обеспечивают лучшую защиту, чем другие.

К сожалению, нет гарантии, что вы не попадете в число незадачливых сотрудников, которые не получили и, возможно, никогда не получат обещанных пенсионных пособий. Тем не менее, вы не должны отказываться от денег, которые вам причитаются, без боя. Если вам действительно нужна помощь, обратитесь к законодателям, СМИ, судебной системе и правительству. Есть люди, которые хотят помочь и имеют для этого опыт.

Страница не найдена

-

Образование

-

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

-

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

-

-

Рынки

-

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

-

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

-

- Симулятор

-

Твои деньги

-

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

-

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

-

-

Советники

-

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

-

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

-

-

Академия

-

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

-

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

-

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

-

Образование

-

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

-

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

-

-

Рынки

-

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

-

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

-

- Симулятор

-

Твои деньги

-

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

-

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

-

-

Советники

-

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

-

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

-

-

Академия

-

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

-

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

-

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Работоспособный пенсионный возраст

Достижение государственного пенсионного возраста не означает, что вы должны бросить работу. Вы можете продолжать работать и при этом получать государственную пенсию. Узнайте о возможных вариантах и преимуществах более продолжительной работы.

Пенсионный возраст

Возраст выхода на пенсию по умолчанию (ранее 65) был отменен — теперь большинство людей могут работать столько, сколько захотят.

Пенсионный возраст не совпадает с возрастом государственной пенсии, который может составлять от 61 до 68 лет, в зависимости от того, когда кто-то родился и был ли он мужчиной или женщиной.Любой желающий может продолжить работу после достижения пенсионного возраста.

Выбор времени выхода на пенсию

Пенсионный возраст — это возраст, когда работник решает выйти на пенсию. Большинство предприятий не устанавливают возраст, по достижении которого их сотрудники должны выходить на пенсию. Если сотрудник предпочитает работать дольше, его нельзя дискриминировать. Однако некоторые работодатели могут установить возраст, при достижении которого сотрудники должны выходить на пенсию, если они могут это четко обосновать.

Сотрудник обязан обсудить со своим работодателем, когда и как выйти на пенсию.Это может включать поэтапный выход на пенсию за счет гибкой работы. Члены профессиональных пенсионных программ должны обсудить со своими менеджерами пенсионных схем, какое влияние изменение рабочего времени или дохода может оказать на размер пенсии, поддерживает ли схема поэтапный выход на пенсию или работу сверх установленного пенсионного возраста.

Работодатели могут или не могут согласовывать запросы. Если работник недоволен решением своего работодателя, он может обжаловать его в трудовом суде.

Выход на пенсию — это форма отставки — работодатели и сотрудники должны соблюдать для этого соответствующие процедуры.

Рассмотрите варианты трудоустройства

Если вы решили, что хотите продолжить работу, вы можете подумать о гибких вариантах работы. Гибкая работа описывает любую схему работы, адаптированную к вашим потребностям. Это включает сокращение рабочего времени, чтобы у вас было больше личного времени.

Вы можете решить, что хотите найти новую работу и заняться чем-то другим. Или вы можете решить, что хотите начать работать на себя. Если вам не нужен дополнительный доход, но вы хотите оставаться активным и вовлеченным, вы можете подумать о волонтерстве.

Работа и отсрочка государственной пенсии

У вас есть стимулы для получения государственной пенсии позже, а не по достижении вами пенсионного возраста («отсрочка» вашего заявления).

Отсрочка подачи заявления может быть особенно удобна, если вы хотите работать после достижения пенсионного возраста. Это поможет снизить вашу зависимость от государственной пенсии. Но даже если вы не работаете, вы все равно можете получить больше, отложив свое требование.

Для получения дополнительной информации прочтите следующий раздел:

Преимущества оставаться на работе

Если вы решите работать дольше, вы, вероятно, заберете домой больше денег, потому что вы не платите никакой государственной страховки, когда вы достигли пенсионного возраста.

Налог на неполный рабочий день и прочие доходы

Доход, который вы получаете от работы неполный рабочий день при выходе на пенсию, считается «налогооблагаемым доходом» — вместе с доходом от вашей государственной пенсии, личной или корпоративной (профессиональной) пенсии и некоторых налогооблагаемых пособий.

Если ваш общий налогооблагаемый доход превышает ваши необлагаемые налогом льготы, вы будете облагаться налогом по обычной ставке подоходного налога с разницы. Однако вы можете заработать больше до уплаты налогов. Вы не платите никакой государственной страховки, если вы достигли пенсионного возраста.Для лиц, достигших 65 лет до 6 апреля 2014 года, существует повышенное не облагаемое налогом личное пособие. Вы также можете иметь право на получение других льгот, которые могут уменьшить ваш налоговый счет.

Национальная минимальная заработная плата после выхода на пенсию

Вы по-прежнему имеете право на получение государственной минимальной заработной платы за любую оплачиваемую работу, которую вы выполняете после достижения пенсионного возраста.

Продолжение работы и пенсия по месту работы

Если вы достигли возраста, в котором вы можете начать подавать заявку на пенсию по месту работы, вам не нужно прекращать работу, чтобы подать заявку.У вас есть несколько вариантов, в том числе получение части пенсии, которую вы накопили, продолжая работать на того же работодателя.

Влияние оплачиваемой работы на ваши текущие льготы

Деньги, заработанные вами после достижения государственного пенсионного возраста, могут повлиять на связанные с доходом выплаты, такие как пенсионный кредит и жилищное пособие.

Персонал Пенсионного центра Северной Ирландии может рассказать вам, как доход от оплачиваемой работы повлияет на ваш пенсионный кредит и другие льготы. Они также могут посоветовать вам, как отсрочка обращения за государственной пенсией может повлиять на ваше право на получение пособия.

Если вы ищете работу через местный офис социального обеспечения / работы и льгот, сотрудники должны иметь возможность рассказать вам, как дополнительный доход от работы может повлиять на ваши льготы.

Еще полезные ссылки

Уменьшат ли пособия по инвалидности мою пенсию?

Повлияет ли пособие по инвалидности на мою пенсию?

Хотя пособие по инвалидности обычно не влияет на размер вашей пенсии, ваша пенсия может повлиять на размер получаемых вами ежемесячных выплат по инвалидности.Изменение пенсии по программе Social Security Disability (SSD) зависит от типа получаемого вами пособия по инвалидности и вида вашей пенсии.

Программы пособий по инвалидности

Пособия по нетрудоспособности Управления социального обеспечения (SSA) бывают двух видов:

Каждая программа имеет свои собственные правила отбора и расчета пособий.

Пенсии и SSI

На SSI с большей вероятностью повлияет пенсия, потому что это программа, основанная на необходимости, со строгими ограничениями доходов и активов.SSA должно проверить ваши финансы, чтобы определить, имеете ли вы право на участие в программе. Сумма денег, которую вы получаете каждый месяц из различных источников, может повлиять на ваше право на участие.

Если вы одобрены для получения SSI, размер вашей ежемесячной пенсии может уменьшить размер ваших ежемесячных выплат SSI. Это известно как «компенсация», поскольку SSA компенсирует сумму выплаты по инвалидности на основе дохода из других источников. SSDI и ваша пенсия

Преимущества SSDI не зависят от финансовых потребностей. Однако, чтобы соответствовать требованиям, вы должны иметь опыт работы в прошлом и вносить платежи в систему социального обеспечения в виде налогов на заработную плату.В некоторых случаях пенсионные взносы, сделанные вами и работодателем, освобождались от налогов на социальное обеспечение. Это означает, что с пенсионных взносов или с доходов, на которых основывались ваши пенсионные взносы, не уплачивались налоги на социальное обеспечение. Сегодня это встречается реже, чем когда-то, но может повлиять на SSDI.

Если у вас есть пенсия, основанная на заработке, за который не уплачивались налоги на социальное обеспечение, то SSA учитывает ваши ежемесячные пенсионные выплаты по-другому. Пособие по инвалидности, на которое вы имеете право, может быть уменьшено из-за вашей пенсии.Это не означает, что вы не можете получить инвалидность. Это просто означает, что получаемые вами ежемесячные пособия будут компенсированы вашими пенсионными выплатами.

Пенсии, влияющие на выплаты SSDI

Большинство частных пенсий и государственных пенсий не повлияют на право на получение SSDI или размер ежемесячных пособий SSDI, которые вы получаете. Это связано с тем, что большинство пенсий не освобождены от налогов на социальное обеспечение, что, в свою очередь, означает, что вы можете получать пенсионные выплаты вместе с полными ежемесячными выплатами SSDI.Однако из этого правила иногда бывают исключения, в том числе:

- Некоторые пенсионные выплаты на государственной службе

- Определенные пенсии по инвалидности или планы долгосрочной нетрудоспособности

Пособия по твердотельным накопителям и пособия по долгосрочной нетрудоспособности

Хотя пособия по долгосрочной нетрудоспособности (LTD) технически не являются пенсионным планом, этот тип покрытия может обеспечить постоянный доход для работников-инвалидов, аналогичный пенсии или аннуитету. Планы LTD могут быть предоставлены частными страховыми компаниями или обеспечены страховкой, спонсируемой работодателем.

Какой бы тип LTD у вас ни был, ваша страховая компания обычно требует, чтобы вы подали заявление на получение льгот SSD, если вы начнете собирать LTD. Это связано с тем, что ежемесячные выплаты по страхованию долгосрочной нетрудоспособности могут быть уменьшены или компенсированы в соотношении доллар к доллару на сумму получаемых вами пособий SSD.

Что произойдет с вашей пенсией, когда вы умрете?

Когда вы умрете, ваш супруг, гражданский партнер или бенефициары могут получить доступ к вашей пенсии. Правила выплаты пенсионных пособий в случае смерти будут различаться в зависимости от типа вашей пенсии и вашего возраста на момент смерти.

Что произойдет с вашей пенсией, когда вы умрете?

В 2015 году были введены новые пенсионные правила, регулирующие все, от доступа к пенсии до того, что может случиться с вашей пенсионной корзиной после вашей смерти. Считается, что пенсии выплачиваются за пределами вашего имущества, а это означает, что, когда вы умрете, ваши получатели могут получить доступ к вашим пенсионным сбережениям без необходимости платить налог на наследство.

Большинство программ пенсионного обеспечения на рабочем месте и частных пенсионных программ предусматривают выплату пособий в случае смерти, и в случае вашей смерти бенефициары должны связаться с администратором пенсионной схемы для получения дополнительной информации.Если к моменту смерти вы уже получаете государственную пенсию, получатель пенсии должен обратиться в Пенсионную службу.

Что произойдет с вашей частной пенсией, когда вы умрете?

Если вы участвуете в программе пенсионного обеспечения на рабочем месте или учредили свою собственную пенсию, такую как SIPP или индивидуальная пенсия, у вас будет так называемая частная пенсия. Существует два основных типа пенсий с установленными взносами и пенсии с установленными выплатами. От вашего типа будет зависеть, на какую часть вашей пенсии могут претендовать ваши получатели и когда они могут потребовать ее в случае смерти.

Пенсии с установленными взносами

Основным пенсионным правилом, регулирующим пенсии с установленными взносами в случае смерти, является ваш возраст на момент смерти и то, начали ли вы получать пенсию.

Если вы умрете до своего 75-летия и еще не начали получать пенсию, она может быть передана вашим получателям без уплаты налогов. В этом сценарии частные пенсионные выплаты после смерти можно рассматривать как единовременную выплату, инвестировать в выборку или использовать для приобретения аннуитета.У ваших бенефициаров есть два года для подачи заявления на получение пенсии по случаю смерти, после чего может взиматься налог.

Если вы умрете до своего 75-летия, но уже начали получать пенсию, то способ, которым вы выбрали доступ к своим сбережениям, будет определять действия, которые могут предпринять ваши получатели. Если вы сняли единовременную сумму и на вашем банковском счете остались наличные помимо пенсии, это будет считаться частью вашего имущества, но если вы выбрали выборку, ваши бенефициары могут получить доступ ко всему, что осталось в вашей пенсии, полностью облагаемым налогом. -бесплатно.Это может быть платеж за использование кредита, единовременная выплата или покупка аннуитета.

Рента после смерти немного сложнее. Если вы уже начали получать доход от аннуитета до своей смерти, обычно он не может быть передан получателю. Существуют определенные типы аннуитетов, которые имеют право на перевод пенсии после смерти, включая совместную жизнь, защищенную стоимость и гарантированный срок. Если у вас есть какой-либо из этих аннуитетов, ваши получатели смогут получать ваши будущие платежи без уплаты налогов, однако могут применяться некоторые условия, и ваши получатели должны связаться с вашим поставщиком аннуитета для получения дополнительной информации.

Если вы умрете после того, как вам исполнилось 75 лет, ваши получатели должны будут уплатить подоходный налог с любой оставленной вами пенсии. Это будет взиматься по предельной ставке подоходного налога, и, например, крупное единовременное пособие в случае смерти может подтолкнуть их к более высокой налоговой категории.

Чтобы гарантировать переход вашей пенсии после вашей смерти, важно сообщить вашей пенсионной системе контактные данные назначенных вами получателей. Если вы являетесь клиентом PensionBee, вы можете сделать это всего за несколько кликов на своей онлайн-панели.

Установленные пенсии

Пенсии с установленными выплатами работают немного по-другому, поскольку их размер зависит от вашей заработной платы и того, сколько лет вы проработали на своего работодателя. Основное пенсионное правило, регулирующее пенсионное обеспечение с установленными выплатами в случае смерти, заключается в том, были ли вы на пенсии до вашей смерти.

Если вы умрете до выхода на пенсию, ваша пенсия будет выплачиваться единовременно, в 2–4 раза превышающей вашу зарплату. Если вы моложе 75 лет на момент смерти, этот платеж не будет облагаться налогом для ваших получателей.Пенсии с установленными выплатами также обычно выплачивают так называемую «пенсию по случаю потери кормильца» супругу, гражданскому партнеру или ребенку-иждивенцу, но это будет облагаться налогом по предельной ставке подоходного налога.

Если вы уже вышли на пенсию на момент вашей смерти, пенсия с установленными выплатами обычно будет продолжать выплачивать уменьшенную пенсию вашему супругу, гражданскому партнеру или другому иждивенцу. Правила схемы будут определять, кто классифицируется как иждивенец, и обычно гораздо строже в отношении того, кто может получать выплату пособия в случае смерти, по сравнению с личной пенсией.

Что произойдет с вашей государственной пенсией, когда вы умрете?

Вы можете передать государственную пенсию после смерти, но только вашему супругу или гражданскому партнеру. Основное пенсионное правило, регулирующее выплату государственной пенсии в случае смерти, заключается в том, достигли ли вы возраста государственной пенсии до или после вступления в силу недавних изменений в государственной пенсии 6 апреля 2016 года.

Если вы достигли возраста государственной пенсии до 6 апреля 2016 года и получили базовую государственную пенсию, ваш супруг (а) или гражданский партнер может претендовать на вашу дополнительную государственную пенсию, которая основана на вашей записи о взносах на государственное страхование.В некоторых случаях может быть возможно передать единовременную государственную пенсию в случае смерти, и ваш супруг (а) или гражданский партнер может иметь право на получение пособия в связи с утратой.

Если вы достигли возраста государственной пенсии после 6 апреля 2016 года и (будете) получать новую государственную пенсию, ваш супруг (а) или гражданский партнер может унаследовать дополнительную выплату сверх вашей пенсии.

Простое добавление получателей с PensionBee

Ваш браузер не поддерживает теги видео HTML5.Если у вас есть пенсия PensionBee, вы можете просто перейти в раздел своего профиля в своем онлайн-BeeHive, чтобы добавить или обновить своих получателей.

Предупреждение о рисках

Информацию в этой статье не следует рассматривать как финансовую консультацию.

Последний раз редактировалось: 13.04.2021

Выход на пенсию | УСАГов

Определение целевой нормы пенсионных сбережений

Безопасный выход на пенсию — одна из ваших целей, верно? Рабочий лист в этом видео может помочь вам в этом.

При формировании бюджета важно учитывать пенсионные накопления. Вы можете сэкономить через пенсионный план на работе, самостоятельно или и то, и другое.Инструмент целевой нормы пенсионных накоплений поможет вам определить, сколько вам нужно откладывать каждый год. Чем раньше вы начнете экономить, тем дольше ваши сбережения должны расти.

Рабочий лист поможет вам оценить, какой процент от вашей текущей годовой зарплаты вам следует откладывать. Хотя он не принимает во внимание ваши уникальные обстоятельства, он поможет вам спланировать свои пенсионные цели.

Рабочий лист запрашивает четыре элемента информации:

- Количество лет до выхода на пенсию (ваш планируемый пенсионный возраст минус ваш текущий возраст)

- Текущая годовая зарплата

- Количество лет, которые вы ожидаете провести на пенсии

- Текущие сбережения

В таблице предполагается, что вам нужно будет возместить около 80 процентов вашего предпенсионного дохода.Пенсионные пособия по социальному обеспечению должны заменить около 40 процентов дохода среднего работника после выхода на пенсию. Остается заменить примерно 40 процентов пенсионными накоплениями. Имейте в виду, что это приблизительная оценка, и вам может потребоваться больше или меньше в зависимости от ваших индивидуальных обстоятельств.

Сколько лет вам осталось до пенсии?

Чем больше у вас лет до выхода на пенсию, тем меньше вам придется откладывать каждый месяц для достижения своей цели. Независимо от вашего возраста, каждые 10 лет, когда вы откладываете откладывание накоплений на пенсию, вам нужно ежемесячно откладывать в 3 раза больше, чтобы наверстать упущенное.

Как долго вы проживете на пенсии?

По текущим оценкам, 65-летний мужчина может рассчитывать прожить около 18 лет после выхода на пенсию, а 65-летняя женщина может прожить около 20 лет, но многие люди живут дольше. Планирование дожить до 90 лет поможет вам не переживать свой доход.

В таблице учтены некоторые факторы, влияющие на ваши пенсионные сбережения. Во-первых, инвестирование — потому что это связано с риском. Во-вторых, инфляция — потому что сегодняшние доллары обычно покупают меньше с каждым годом по мере роста стоимости жизни.Ваша целевая норма сбережений включает любые взносы, которые ваш работодатель вносит в план пенсионных накоплений для вас, например, соответствующий взнос работодателя. Если, например, вы участвуете в плане 401 (k), в котором вы вносите 4 процента своей зарплаты, а ваш работодатель также вносит 4 процента, ваша норма сбережений будет составлять 8 процентов от вашей зарплаты.

Используя таблицу, вы определили свою целевую норму сбережений. Это дает вам приблизительное представление — цель экономии. Некоторые могут столкнуться с более высокими расходами на пенсии из-за личных обстоятельств.Например, если вы или ваш супруг (а) страдаете хроническим заболеванием, вы можете сэкономить больше. У некоторых могут быть другие источники дохода после выхода на пенсию, такие как традиционная пенсия или деньги от продажи дома, что снизит их целевой уровень сбережений.

Если вы в настоящее время не копите эту сумму, не расстраивайтесь. Важно начать экономить — даже небольшую сумму — и увеличивать эту сумму, когда это возможно. Возвращайтесь и время от времени обновляйте этот рабочий лист, чтобы отражать изменения и отслеживать свой прогресс.

Вот несколько советов, как с умом накопить на пенсию:

- Начни сейчас. Время имеет решающее значение. При необходимости начните с малого.

- Используйте автоматические удержания из платежной ведомости или текущего счета.

- Сделайте накопление на пенсию привычкой.

- Будьте реалистичны в отношении окупаемости инвестиций.

- Если вы меняете работу, сохраните свои сбережения в плане или перенесите их на другой пенсионный счет.

- Не окунайтесь в пенсионные накопления раньше срока.

- Если вы платите кому-то за инвестиционный совет, попросите его письменно подтвердить, что он является «доверенным лицом», то есть он обязан работать в ваших интересах.

Чтобы отслеживать другие ресурсы, которыми вы можете располагать после выхода на пенсию, начните с получения справки о социальном обеспечении и оценки вашего пенсионного пособия на веб-сайте Управления социального обеспечения www.socialsecurity.gov/mystatement.

Интерактивная онлайн-таблица целевой нормы пенсионных накоплений и другие таблицы финансового планирования доступны на веб-сайте EBSA: www.dol.gov/agencies/ebsa. Вы можете сохранить там данные своего рабочего листа, чтобы вы могли вернуться, чтобы обновить их, чтобы отслеживать прогресс или вносить поправки.

Вы можете заказать бесплатную копию публикации Savings Fitness или связаться с консультантом по льготам с вопросами в электронном виде на сайте askebsa.dol.gov или по бесплатному телефону 1-866-444-3272.

Начните сегодня, чтобы обеспечить надежное финансовое будущее!

.