Операция принуждения к «Миру» – Финансы – Коммерсантъ

Банк России объявил третий, окончательный, срок перехода на выплаты социальных пособий исключительно на карты национальной платежной системы «Мир». Ранее предполагалось, что это произойдет 1 июля, затем срок был сдвинут на 1 октября, а теперь — на 1 января 2021 года. Впрочем, госбанки заметного изменения спроса на «Мир» не увидели, отмечая сохранение большого числа клиентов с картами других платежных систем. Судя по позиции ЦБ, новый срок может быть не таким уж окончательным.

За перечисление выплат, отнесенных к компетенции Пенсионного фонда России (ПФР), на карты платежной системы, иных чем «Мир», никаких мер к банкам до конца года применяться не будет. Об это проинформировал Банк России в письме, размещенном 30 сентября на своем сайте. При этом ЦБ рекомендовал банкам «организовать дистанционное взаимодействие» с физлицами, получающими эти выплаты, «для выпуска им национальных платежных инструментов и их доставки при наличии такой возможности».

Ранее перевод социальных платежей на карты российской платежной системы планировался на 1 июля, но в связи с пандемией коронавируса его передвинули на 1 октября. Как пояснила директор департамента национальной платежной системы Банка России Алла Бакина, большинство пенсионеров уже переведены на карту «Мир», но часть из них еще такие карты не получили. Поэтому было принято решение продлить срок.

Впрочем, эти выплаты касаются не только пенсионеров. Согласно постановлению правительства №1466 от 1 декабря 2018 года на карту «Мир» переводятся и другие федеральные выплаты — государственные стипендии, пособия по безработице, пособия по беременности и родам, разовые и регулярные пособия на детей и другие.

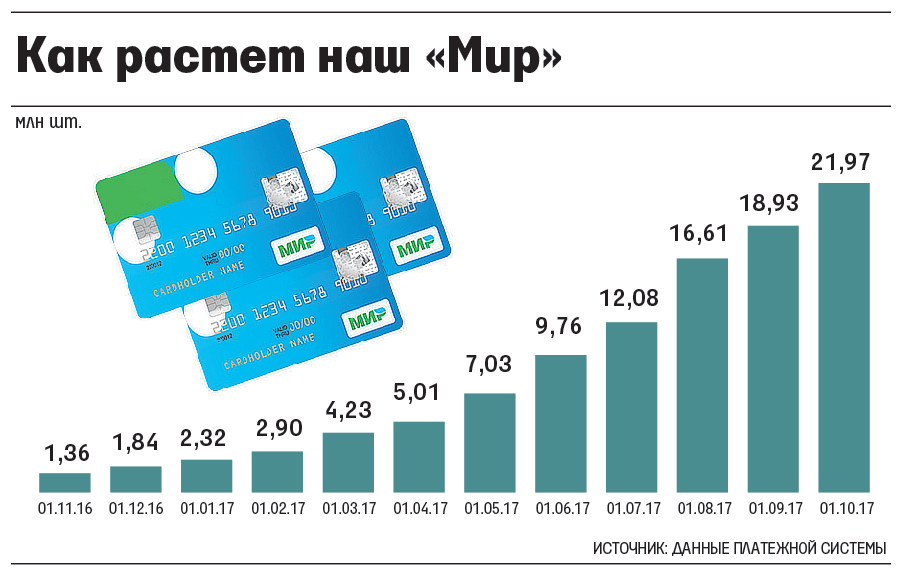

Как сообщили в НСПК, на 1 сентября выпущено 86,1 млн карт «Мир». С начала года было эмитировано более 15 млн карт. Чтобы обеспечить все совершеннолетнее население России (около 120 млн человек) этими картами, потребуется около года. Обеспечить картами всех пока их не имеющих получателей социальных выплат вполне реально до конца года.

Однако со стороны клиентов большого желания не заметно. Крупные банки с госучастием повышения спроса на карты «Мир» не отмечают.

В Почта-банке отметили, что спрос на «Мир» в августе-сентябре принципиально не изменился по сравнению с июнем и июлем. В банке «ФК Открытие» сообщили, что изменения спроса в последние месяцы не увидели, но отметили, что около 10% клиентов получают социальные выплаты на карты международных платежных систем. В ПСБ примерно треть социальных платежей поступает клиентам на карты международных платежных систем.

В банках без госучастия картина заметно отличается, однако и клиентов там значительно меньше. Так, в банке «Русский стандарт» отметили рост заявок на открытие карт «Мир» на 50% относительно июня и июля 2020 года. В Росбанке в августе и сентябре увидели более чем двукратный рост по сравнению с аналогичным периодом прошлого года.

По мнению независимого эксперта на рынке платежных карт Дмитрия Вишнякова, многие региональные банки, среди клиентов которых тоже есть пенсионеры, сами не спешат пропагандировать карты «Мир», поскольку для них в этом нет коммерческой выгоды.

«Многие банки ждут окончания срока действия карт, которые были выданы ранее пенсионерам, и, конечно, же банки не стимулируются платежной системой для эмиссии своих кар»,— считает эксперт.

Стоит отметить, что клиенты, не открывшие карту российской платежной системы, без выплат все равно не останутся. «Важно подчеркнуть, что для наших пенсионеров сохранится возможность получать пенсии любым способом, каким они привыкли это делать до настоящего времени»,— заявила Алла Бакина. Эти слова вполне можно распространить и на другие социальные пособия. Так что окончательная дата перевода выплат может быть сдвинута еще не раз.

Максим Буйлов

Пенсионерам, проживающим за границей, о картах МИР / КонсультантПлюс

— Пенсионерам, проживающим за границей, о картах МИР

В соответствии с Федеральным законом от 01.05.2017 N 88-ФЗ «О внесении изменений в связи с внесением изменений в статью 16.1 Закона Российской Федерации «О защите прав потребителей» и Федеральный закон «О национальной платежной системе», с 01. 07.2017 производится постепенный переход на национальную платежную систему, в том числе в части доставки пенсий и иных социальных выплат.

07.2017 производится постепенный переход на национальную платежную систему, в том числе в части доставки пенсий и иных социальных выплат.

Пенсионеры, получающие в настоящее время пенсии на счета, открытые в кредитных организациях на территории Российской Федерации, предусматривающие осуществление операций с использованием платежных карт, переведены на национальную платежную систему с целью использования национальных платежных карт (карта МИР) по мере истечения срока действия их банковских карт.

Кроме того, с 01.07.2017 при обращении граждан, проживающих в России, в кредитные организации по вопросу открытия банковского счета для доставки вновь назначенной пенсии или при желании поменять действующий способ доставки пенсии, кредитные организации обязаны предоставлять национальные платежные инструменты, то есть выдавать российскую платежную карту МИР, которая в дальнейшем будет использоваться для осуществления банковских операций в отношении зачисленных на счет указанной карты сумм пенсии.

Однако указанный порядок не применяется в отношении граждан, постоянно проживающих за пределами Российской Федерации, в том числе в отношении:

— пенсионеров, получающих в настоящее время пенсии в кредитных организациях;

— пенсионеров, которые впервые будут реализовывать право на пенсионное обеспечение;

— пенсионеров, изъявивших желание изменить способ доставки пенсии.

Для указанной категории граждан возможно обслуживание кредитными организациями на территории Российской Федерации с использованием международных платежных систем (например, VISA, Master Card).

Открыть полный текст документа

Москва и платежная система «Мир» подписали соглашение о сотрудничестве на семь лет

Сергей Собянин и генеральный директор АО «Национальная система платежных карт» (оператор платежной системы «Мир») Владимир Комлев подписали соглашение о сотрудничестве на Петербургском международном экономическом форуме.

Сотрудничество позволит реализовать в Москве социально ориентированные проекты на базе национальных платежных карт «Мир».

Соглашение предусматривает развитие информационно-платежных услуг при безналичной оплате проезда, повышение эффективности использования национальных платежных инструментов пассажирами общественного и шерингового транспорта московской агломерации. Кроме того, в столице планируется создать единую мобильную платформу (MaaS), оптимизировать инновационные способы оплаты проезда (СБП, FacePay) и информационно-платежных услуг, а также внедрить возможность оплаты картой «Мир» интермодальных и мультимодальных перевозок, парковки и проезда по платным автомобильным дорогам.

Таким образом, сотрудничество позволит повысить количество бесконтактных и безналичных платежей с помощью карты «Мир».

Цифровизация и транспортМосква — мировой лидер по количеству удобных способов оплаты проезда в общественном транспорте. В 2020 году количество бесконтактных платежей на турникетах метро превысило 50 миллионов. По сравнению с 2019-м их число увеличилось на 77 процентов. Сейчас среди приоритетов столицы — дальнейшая работа по цифровизации транспортной системы.

Сейчас среди приоритетов столицы — дальнейшая работа по цифровизации транспортной системы.

Сотрудничество с оператором платежной системы «Мир» поможет городу внедрить систему скидок на проезд. Пассажиры смогут экономить, используя несколько видов городского транспорта.

Соглашение заключено на семь лет и будет автоматически продлеваться на аналогичный срок, если ни одна из сторон не заявит о своем намерении прекратить его действие.

АО «Национальная система платежных карт» — оператор платежной системы «Мир», а также операционный платежный и клиринговый центр Системы быстрых платежей (СБП). Карты «Мир» выпускают более 150 банков и более 270 банков принимают и обслуживают их в сети своих устройств. На данный момент в России выдано свыше 98 миллионов карт «Мир», из них 14,9 миллиона (15 процентов) — в Москве. В 2020 году количество операций по такой платежной системе на российском рынке составило 3,42 миллиарда, из них 683,9 миллиона операций (20 процентов) было произведено в столице.

Картой «Мир» можно расплатиться в 11 странах, среди которых Армения, Белоруссия, Вьетнам, Казахстан, Кыргызстан, Турция, Узбекистан и другие. Первые тестовые операции проведены также в Великобритании, ОАЭ и Южной Корее. Кроме того, пользователям доступны трансграничные переводы с карт «Мир» на карты национальных платежных систем Кыргызстана и Узбекистана.

Пенсионеры, использующие банковские карты, будут переведены на платежную систему «МИР»

05.06.2020 Просмотров: 4781

В соответствии с Федеральным законом «О национальной платежной системе» гражданам, пенсия которым назначается после 01 июля 2017 года и которые выбрали способ ее получения через кредитные учреждения (банки), для выплаты пенсии оформляются карты национальной платежной системы «МИР».

Пенсионеры, которые используют карты других платежных систем, переводятся на платежную систему «МИР» по мере истечения срока действия текущих банковских карт. По своему желанию пенсионер может получить карту «МИР» и перевести на нее выплату пенсии и ранее – не дожидаясь окончания срока действия прежней карты. Таким образом, переход на карты «МИР» происходит постепенно и на выплатах пенсионерам никак не отражается.

Таким образом, переход на карты «МИР» происходит постепенно и на выплатах пенсионерам никак не отражается.

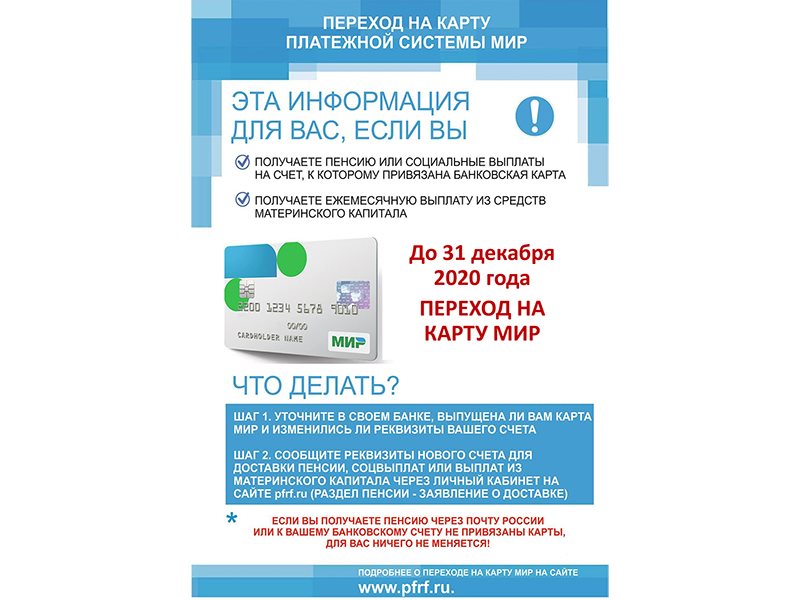

Законом установлен максимальный период перехода на «МИР» – до 01 июля 2020 года. В условиях распространения коронавирусной инфекции (COVID-19) и установления на территории РФ ограничения передвижения граждан, в особенности лиц пенсионного возраста, Банк России в период до 01 октября 2020 года не будет применять к кредитным организациям (банкам) меры, предусмотренные Федеральным законом от 10.06.2002 №86-ФЗ «О Центральном банке Российской Федерации (Банке России)». Более подробную информацию можно посмотреть на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет».

Гражданам, получающим пенсии и иные социальные выплаты на счета банковских карт других платежных систем (MasterCard, Visa), срок действия которых не закончится до 01 июля 2020 года, следует позаботиться о получении карты «МИР». Если срок действия карты указан до 1 июля 2020 года, то банк заменит ее автоматически.

Переход на карты «МИР» происходит постепенно не первый год, и на процедуре выплаты пенсий никак не отражается. При этом, как и раньше, организацию и способ получения пенсии определяет только сам пенсионер: через почту (в кассе или на дому) или банк (на карту или на счет по вкладу).

Для тех пенсионеров, кому выплаты зачисляют на счет по вкладу (сберкнижку) или доставляют почтой, с 01 июля текущего года ничего не изменится. Они будут получать пенсии по той же схеме, что и раньше.

Вопрос: переход на карту «Мир» обязателен для всех пенсионеров без исключения?

Ответ: переход на карту «Мир» обязателен только для тех пенсионеров, которые выбрали способ получения пенсии через кредитные организации (банки). При этом заставлять пенсионеров никто не собирается. В случае Вашего отказа от получения пенсии через карту «Мир», т.е. через кредитные учреждения, установленные выплаты по вашему желанию могут зачисляться на счет по вкладу, либо доставляться Почтой России.

Пенсионеры, получающие выплаты через почтовое отделение или на дому, не обязаны переходить на карту «Мир». В этом случае для получателей пенсии ничего не изменится, они будут получать свои выплаты, как и раньше.

Хочется ещё раз напомнить, каждый пенсионер на свое усмотрение выбирает удобный способ доставки пенсии. Это может быть, как через отделение почтовой связи (на дому или непосредственно в отделении почтовой связи), так и через кредитные организации (на счет по вкладу, на счет банковской карты).

При желании пенсионер может в любое время изменить способ доставки пенсии – поменять банк на почту, почту на банк или один банк на другой. И чтобы это сделать, совсем не обязательно приходить лично в территориальное управление ПФР. Самое удобное – воспользоваться электронными сервисами, и подать заявление дистанционно — через «Личный кабинет гражданина» на сайте ПФР или через портал госуслуг.

Вопрос: нужно ли обращаться в Пенсионный фонд с заявлением о переходе на карту «Мир»?

Ответ: если выпуск карты «Мир» осуществлен без изменения 20-значного номера счета, на который ранее перечислялась пенсия, то подавать в орган ПФР новое заявление о доставке пенсии не требуется.

Переход на карты «Мир» откладывается до конца года

Пенсионеров и получателей социальных пособий постепенно переводят на карты «Мир». Изначально это планировали сделать до 1 июля, но в связи с эпидемиологической ситуацией срок перехода был продлен до 1 октября. А сегодня в интервью нашей программе в Центробанке заявили, что срок еще раз продлевается. Теперь до конца года.

«Мы видим, что большинство пенсионеров уже были переведены на карту «Мир» и уже ими пользуются. Но тем не менее есть еще часть пенсионеров, которые по каким-то причинам такие карты не получили. Поэтому мы приняли решение продлить данный срок до конца текущего года, то есть до 31 декабря. Мы полагаем, что этого времени достаточно: банки смогут выполнить все свои обязательства», – поясняет директор Департамента национальной платежной системы Банка России Алла Бакина.

С нового года на карты «Мир» будут зачисляться пенсии и иные социальные выплаты из Пенсионного фонда: пособия по беременности и родам, ежемесячные денежные выплаты на ребенка в возрасте от 3 до 7 лет, а также при рождении третьего или последующих детей.

Чтобы оформить карту «Мир», получателям пособия на детей, надо обратиться в МФЦ с заявлением о смене банковских реквизитов для этой выплаты. Пенсионерам надо подать заявление в Пенсионный фонд по месту регистрации. Некоторые банки самостоятельно отправляют заявления для своих клиентов в Пенсионный фонд, например, через сервис «Госуслуги». Об этом надо уточнять в банке, выдавшем карту.

«Через «Почта Банк» на сегодняшний день получают пенсии больше 1,5 миллиона человек. «На сегодняшний день все клиенты, которые получают пенсии в «Почта Банке», клиенты пенсионного возраста, они все обеспечены картами платежной системы «Мир»», – говорит директор по продуктам и технологиям «Почта Банка» Григорий Бабаджанян.

Для того, чтобы сменить способ доставки пенсии, надо подать заявление в пенсионный фонд. Оно рассматривается 3 дня с момента поступления. Если кто-то хочет и дальше получать пенсию на сберкнижку или на почте, это не запрещается. Выплаты через банк сегодня получают 68% пенсионеров.

Выплаты через банк сегодня получают 68% пенсионеров.

«Здесь еще важно подчеркнуть, что для наших пенсионеров сохранится возможность получать пенсии любым способом, каким они привыкли это делать до настоящего времени», – добавляет директор Департамента национальной платежной системы Банка России Алла Бакина.

В России уже выпущены более 86 миллионов карт «Мир». В Центробанке подчеркивают, что внедрение национальной платежной системы может обеспечить независимость банковских услуг от внешних рисков, например, если иностранные платежные системы отключат свои сервисы.

Объявления — Официальный сайт администрации Волгограда

Переход на карту МИР продлен до 1 июля 2021 года

Вновь сдвинут срок перехода на национальную платежную систему. В условиях распространения коронавирусной инфекции и установления на территории Российской Федерации ограничения передвижения граждан сроки продлены еще на полгода.

В соответствии с Федеральным законом «О национальной платежной системе» пенсии и иные социальные выплаты должны перечисляться на карты «Мир». Соответственно, тем получателям выплат, которые используют карты иных платежных систем, следует до этого времени заменить их на «Мир». Теперь срок перехода сдвинут на 1 июля 2021 года.

Важно отметить, что использование банковских карт национальной платежной системы «Мир» при доставке пенсии не предусмотрено для лиц, имеющих постоянное место жительства за пределами Российской Федерации.

Не стоит волноваться по поводу перехода на платежную систему «Мир»: он не вызовет трудностей. Как показывает практика, зачастую счет получателя просто переводится на национальную платежную систему и реквизиты остаются прежними. В этом случае обращаться в Пенсионный фонд Вам не придется.

📌 Переход на карту МИР продлен до 1 июля 2021 года

✏ Вновь сдвинут срок перехода на национальную платежную систему. В условиях распространения коронавирусной инфекции и установления на территории Российской Федерации ограничения передвижения граждан сроки продлены еще на полгода.

✏ В соответствии с Федеральным законом «О национальной платежной системе» пенсии и иные социальные выплаты должны перечисляться на карты «Мир». Соответственно, тем получателям выплат, которые используют карты иных платежных систем, следует до этого времени заменить их на «Мир». Теперь срок перехода сдвинут на 1 июля 2021 года.

✏ Важно отметить, что использование банковских карт национальной платежной системы «Мир» при доставке пенсии не предусмотрено для лиц, имеющих постоянное место жительства за пределами Российской Федерации.

Не стоит волноваться по поводу перехода на платежную систему «Мир»: он не вызовет трудностей. Как показывает практика, зачастую счет получателя просто переводится на национальную платежную систему и реквизиты остаются прежними. В этом случае обращаться в Пенсионный фонд Вам не придется.

Платежная система «Мир». Выдача новых карт — Студенческая жизнь

Переход на карты платежной системы «Мир»

1 мая 2017 года Президент России Владимир Путин подписал закон об обязательном переводе бюджетников на карты «Мир» – российской национальной платежной системы. Ее оператором является национальная система платежных карт (НСПК), созданная летом 2014 года в связи с прекращением обслуживания карт некоторых российских банков платежными системами Visa и MasterCard.

Ее оператором является национальная система платежных карт (НСПК), созданная летом 2014 года в связи с прекращением обслуживания карт некоторых российских банков платежными системами Visa и MasterCard.

Документ предусматривает переход бюджетников на платежные карты «Мир» до 1 июля 2018 года. Однако с 1 июля 2017 года карты «Мир» должны выдаваться всем гражданам, обратившимся за открытием нового банковского счета в целях получения выплат из бюджета.

Это значит, что всем студентам, поступившим в МФТИ в этом году, необходимо для получения стипендии и прочих выплат завести карту платежной системы «Мир», для уже обучающихся срок перехода на национальную платежную систему – 1 июля 2018 года. Аналогичная ситуация с сотрудниками МФТИ. Однако, если карта платежной системы «Мир» не будет заведена в срок, первые выплаты можно будет получить в кассе.

Сотрудничество МФТИ с банками

МФТИ сотрудничает с четырьмя банками: Московский банк ПАО Сбербанк РФ, Среднерусский банк ПАО Сбербанк РФ (Сбербанк Московской области), ВТБ «Банк Москвы» (ПАО) и АКБ «АВАНГАРД». Выдача и обслуживание всех карт бесплатные, платными являются только дополнительные услуги.

Выдача и обслуживание всех карт бесплатные, платными являются только дополнительные услуги.

Сбербанк Москва и Сбербанк Московская область – это две одинаковые карты, выданные разными филиалами одного юридического лица – ПАО Сбербанк РФ. Первый филиал — Московский банк Сбербанка РФ, второй – Среднерусский банк Сбербанка РФ. Различия между картами незначительны: они заключаются в комиссии на переводы в другие регионы. Сбербанк Москвы бесплатно переводит средства только на карты Сбербанка, открытые в Москве и Московской области. Все остальное — 1% от суммы. Среднерусский банк бесплатно переводит средства на карты Сбербанка, открытые в Москве и в своем филиале – это не только Московская область, но и ряд других областей Центральной России (Тверская, Калужская, Брянская, Смоленская, Тульская, Рязанская, Ярославская, Костромская и Ивановская области).

Получение новых карт платежной системы «Мир»

Студентам и сотрудникам, уже имеющим карты одного из четырех банков, автоматически будут выпущены новые карты платежной системы «Мир». Для ускорения этого процесса вы можете написать заявление на выпуск карты в службе социального развития (707 КПМ, 10:00 – 18:00).

Для ускорения этого процесса вы можете написать заявление на выпуск карты в службе социального развития (707 КПМ, 10:00 – 18:00).

Первая часть карт для студентов 1 курса и сотрудников уже выпущена. Выдача будет проходить в холле 2 этажа ГК по следующему расписанию:

Московский банк ПАО Сбербанк РФ:

С 18 по 22 сентября 2017 года с 11:00 до 17:00 будет производиться выдача карта платежной системы «Мир» студентам 1 курса, подавшим заявки до 25 августа, и сотрудникам, работавшим в МФТИ по состоянию на 1 августа.

Среднерусский банк ПАО Сбербанк РФ (Сбербанк Московской области)

С 18 по 20 сентября 2017 года с 11:00 до 16:00 будет производиться выдача карта платежной системы «Мир» студентам 1 курса, подавшим заявки до 25 августа, и сотрудникам, работавшим в МФТИ по состоянию на 1 августа.

| Дата | Группа | Подразделение |

| 18 сентября | студенты | ФРТК, ФОПФ, ФАКИ, ФМХФ, ФБМФ, ФФКЭ |

| 19 сентября | студенты | ФАЛТ, ФУПМ, ФПФЭ, ФИВТ, ФНБИК |

| 20 сентября | сотрудники | все подразделения |

Если нет возможности прийти в указанный для вашего подразделения день, то возможно получение карты в даты, предназначенные для других подразделений.

ВТБ «Банк Москвы» (ПАО)

19 сентября с 12:00 до 17:00 и 20 сентября с 15:30 до 17:00 будет производиться выдача карта платежной системы «Мир» студентам 1 курса, подавшим заявки до 25 августа.

АКБ «АВАНГАРД»

Выпущенные карты можно получить в отделении банка на территории МФТИ (фойе НК). Студенты 1 курса, подавшие заявки до 25 августа – начиная с 18 сентября, сотрудники, работавшие в МФТИ по состоянию на 1 августа – начиная с 25 сентября.

Для получения карты необходимо иметь при себе все документы, которые подавали при заявлении на ее выпуск. Также рекомендуем сразу при получении карты заполнить заявление на перевод стипендии на эту карту. Для этого месте будут присутствовать сотрудники социального деканата.

О дополнительных сроках и местах выдачи карт будет сообщено отдельно.

Следите за новостями института вместе с Физтех.Сегодня ВКонтакте и в Telegram!Будущее платежей: трансформация на фоне бурных подводных течений

Несомненно, 2020 год был бурным во многих отношениях. Платежи не стали исключением: в этом секторе произошло первое за 11 лет сокращение доходов в результате замедления экономического роста, сопровождавшего глобальный кризис в области здравоохранения, вызванный COVID-19. Тем не менее, правительственные и регулирующие меры, такие как фискальные и монетарные стимулы, удержали падение ниже 7 процентов, которые мы прогнозировали в прошлогоднем отчете.В то же время продолжающаяся оцифровка коммерческих и потребительских транзакций способствовала еще большему росту, чем ожидалось.

Платежи не стали исключением: в этом секторе произошло первое за 11 лет сокращение доходов в результате замедления экономического роста, сопровождавшего глобальный кризис в области здравоохранения, вызванный COVID-19. Тем не менее, правительственные и регулирующие меры, такие как фискальные и монетарные стимулы, удержали падение ниже 7 процентов, которые мы прогнозировали в прошлогоднем отчете.В то же время продолжающаяся оцифровка коммерческих и потребительских транзакций способствовала еще большему росту, чем ожидалось.

Доходы от глобальных платежей в 2020 году составили 1,9 триллиона долларов США, что на 5% меньше, чем в 2019 году (Рисунок 1), по сравнению с 7-процентным темпом роста, наблюдавшимся в период с 2014 по 2019 год. На первый взгляд этот результат кажется довольно интуитивным; Однако детальный анализ выявляет ряд часто компенсирующих тенденций. В целом платежная индустрия оказалась удивительно устойчивой к резким экономическим изменениям, даже несмотря на то, что многие страны провели значительную часть года в условиях изоляции.

Экспонат 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]Заглядывая вперед, мы видим несколько основных факторов, влияющих на траекторию доходов от платежей. С одной стороны, продолжающееся вытеснение наличных денег и возвращение к глобальному экономическому росту ускорит существующие тенденции роста доли и количества электронных транзакций.С другой стороны, процентная маржа, скорее всего, останется приглушенной. Устойчивая мягкость в этом ключевом ведущем вкладчике создаст больше стимулов для игроков, занимающихся платежами, для поиска новых источников дохода, основанных на комиссионных, и для расширения своей традиционной деятельности в смежных областях, таких как упрощение процедур торговли и услуги идентификации.

Принимая во внимание приведенные выше предположения, мы ожидаем, что глобальные платежные доходы быстро вернутся к своей долгосрочной траектории роста в 6-7 процентов, компенсируя спад 2020 года в 2021 году и достигнув примерно 2 долларов США. 5 трлн к 2025 году. Однако, что еще более важно, по мере того, как «платежи» все больше поглощаются коммерческой и потребительской коммерцией, существующие поставщики платежей получат доступ к смежным возможностям, таким же большим, как основной пул доходов от платежей. Конечно, возможность такого масштаба привлекает внимание — технологические фирмы и конкуренты в экосистеме уже сосредотачиваются на этих привлекательных (и часто менее регулируемых) элементах цепочки создания стоимости платежей, а не на традиционных комиссиях за обмен, эквайринг и транзакции, связанные с платежными потоками.

5 трлн к 2025 году. Однако, что еще более важно, по мере того, как «платежи» все больше поглощаются коммерческой и потребительской коммерцией, существующие поставщики платежей получат доступ к смежным возможностям, таким же большим, как основной пул доходов от платежей. Конечно, возможность такого масштаба привлекает внимание — технологические фирмы и конкуренты в экосистеме уже сосредотачиваются на этих привлекательных (и часто менее регулируемых) элементах цепочки создания стоимости платежей, а не на традиционных комиссиях за обмен, эквайринг и транзакции, связанные с платежными потоками.

После краткого обзора результатов 2020 года и предварительного обзора прогнозируемых результатов на 2021 год мы рассмотрим эти возможности более подробно.

2020–21: переходный период

Общее 5-процентное снижение доходов от платежей обусловлено разнонаправленными региональными тенденциями: Азиатско-Тихоокеанский регион, который постоянно опережал другие регионы по росту доходов от платежей за последнее десятилетие, в 2020 г. самый крутой из всех регионов.В Европе, на Ближнем Востоке и в Африке (EMEA) и в Северной Америке выручка снизилась на 3 процента и 5 процентов соответственно, в основном из-за продолжающегося снижения чистой процентной маржи (NIM) в регионе EMEA и сокращения остатков по кредитным картам в Северной Америке.

самый крутой из всех регионов.В Европе, на Ближнем Востоке и в Африке (EMEA) и в Северной Америке выручка снизилась на 3 процента и 5 процентов соответственно, в основном из-за продолжающегося снижения чистой процентной маржи (NIM) в регионе EMEA и сокращения остатков по кредитным картам в Северной Америке.

Глобальный вклад чистого процентного дохода (ЧДП) в доходы от платежей неуклонно снижался с 51 процента в 2010 году до 46 процентов в 2020 году. За последний год сокращение глобальной процентной маржи на 31 базисный пункт (по сравнению со снижением 25 базисных пунктов, прогнозируемых прошлой осенью), сократили доходы от платежей на 66 миллиардов долларов — две трети от общего глобального чистого снижения.

В пропорциональном отношении воздействие еще более остро ощущалось в регионе EMEA, который традиционно в большей степени зависит от NII и за последнее десятилетие пережил абсолютное снижение на 42 миллиарда долларов (Иллюстрация 2). Некоторые банки начали компенсировать потерю процентных доходов за счет более высоких комиссий за обслуживание счетов, в то время как отрицательные процентные ставки по счетам материализовались на некоторых европейских рынках — в основном по корпоративным счетам, но все чаще и по крупным розничным депозитам.

Экспонат 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту.Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]Трансграничные платежи, которые являются естественной жертвой сокращения поездок и глобальных проблем с цепочками поставок, составили оставшуюся часть снижения доходов. Напротив, бурный рост электронной коммерции и сокращение использования наличных денег помогли свести к минимуму снижение доходов от комиссий за транзакции внутри страны.

Мы ожидаем, что во многих регионах продолжится давление как на комиссионные сборы, так и на маржу обработки, в то время как восстановление процентной маржи, как ожидается, будет медленным и в лучшем случае умеренным.Эти объединенные силы несоразмерно влияют на действующих игроков, зависящих от традиционных потоков доходов, таких как эмитенты карт и банки, имеющие значительные коммерческие и потребительские депозиты, и, таким образом, подстегивают необходимость переосмысления моделей доходов от платежей и определения альтернативных путей получения стоимости.

Как и следовало ожидать, учитывая неравномерное восстановление мировой экономики в 2021 году, тенденции платежей демонстрируют аналогичные различия по странам и регионам; например, ожидается, что доходы в Азиатско-Тихоокеанском регионе и Латинской Америке вырастут в диапазоне от 9 до 11 процентов по сравнению с 4-6 процентами в регионе EMEA и Северной Америке.В целом, вероятное существенное увеличение в 2021 году должно привести к тому, что глобальные платежные доходы будут эквивалентны результату 2019 года, при этом создав основу для широкого восстановления. С этого момента мы прогнозируем пятилетние темпы роста выручки примерно на уровне тех, которые были получены за пять лет, предшествовавших пандемии, за исключением реализации дополнительных источников доходов, обсуждаемых ниже.

Устойчивые изменения в поведении

Пандемия усилила серьезные изменения в платежном поведении: сокращение использования наличных, переход от торговли в магазине к онлайн-торговле, внедрение мгновенных платежей. Эти сдвиги открывают новые возможности для игроков, занимающихся платежами; однако неясно, какие из них являются постоянными, а какие, вероятно, вернутся — по крайней мере частично — к прежним траекториям по мере открытия экономики. Тем не менее долгосрочная динамика представляется очевидной.

Эти сдвиги открывают новые возможности для игроков, занимающихся платежами; однако неясно, какие из них являются постоянными, а какие, вероятно, вернутся — по крайней мере частично — к прежним траекториям по мере открытия экономики. Тем не менее долгосрочная динамика представляется очевидной.

В 2020 году во всем мире платежи наличными сократились на 16 процентов, что соответствует прогнозам, сделанным прошлой осенью для большинства крупных стран (снижение в Бразилии на 26 процентов, в США на 24 процента, в Великобритании на 8 процентов). Хотя вызванное пандемией временное закрытие многих коммерческих объектов стало основной причиной этого резкого сдвига, другие действия (например, такие страны, как Аргентина, Польша и Таиланд, повысили комиссию за снятие средств в банкоматах, а также продолжающееся сокращение сетей банкоматов в Европе) усилили и уже происходят ускоренные поведенческие изменения.Мы ожидаем, что использование наличных в некоторой степени восстановится в 2021 году из-за частичного возврата к прошлому поведению, меньшего количества блокировок и более широкого восстановления экономики, но данные показывают, что примерно две трети снижения являются постоянными.

Сокращение спроса на наличные ведет к увеличению удельных затрат на обслуживание при их выдаче и инкассации, что побуждает банки пересматривать площадь банкоматов и переосмысливать управление циклом наличности. Одним из ответов стал рост совместного использования банкоматов между сетевыми банками и более широкий аутсорсинг обслуживания банкоматов специализированными игроками, работающими с наличными в пути (CIT), что впервые наблюдалось в Северной Европе, а теперь и в Латинской Америке (например, совместное предприятие между Euronet и Prosegur). Cash для предоставления комплексных услуг по аутсорсингу банкоматов).

Регуляторные органы в странах с резким сокращением использования наличных разрабатывают стратегии для обеспечения постоянной доступности валюты центрального банка и доступа к устойчивым и бесплатным платежным системам для всех, в том числе для тех, кто не пользуется услугами банков и не пользуется ими. Ситуация вызывает повышенный интерес к цифровым валютам центральных банков (CBDC), как обсуждалось в главе 2 «CBDC и стейблкоины: раннее сосуществование на неопределенной дороге».

Розничные продавцы, особенно торговые площадки цифровой коммерции, повысили свою конкурентоспособность, перейдя от традиционных кредитных карт и потребительских финансовых решений к более глубокому взаимодействию с клиентами, используя платежные решения.Например, MercadoLibre, крупнейший игрок в сфере электронной коммерции в Латинской Америке, владеет сетью онлайн-платежей MercadoPago и создал экосистему, включающую торговую площадку, платежи, доставку, программное обеспечение как услугу и рекламу. Повышение качества обслуживания клиентов, а также доходы и оценки, полученные от розничных продавцов, заставили банки усилить свою игру, чтобы сохранить свои позиции на рынке. Одним из примеров является коллективный запуск платформы мобильных платежей Modo более чем 35 аргентинскими финансовыми учреждениями в декабре 2020 года, предлагающей решение для денежных переводов со счета на счет и QR-платежей в магазине.

Новые форм-факторы, более быстрые платежи

Как и ожидалось, как последствия пандемии, так и возникшие в результате экономические условия привели к значительным изменениям в структурах расходов. В глобальном масштабе количество безналичных транзакций выросло на 6 процентов с 2019 по 2020 год.

В глобальном масштабе количество безналичных транзакций выросло на 6 процентов с 2019 по 2020 год.

Использование цифровых кошельков резко возросло, поскольку потребительские предпочтения изменились даже в бесконтактных формах. В Австралии, которая является ранней историей успеха внедрения «оплаты в одно касание», транзакции с цифровыми кошельками выросли на 90 процентов с марта 2020 года по март 2021 года, и к этому моменту 40 процентов совокупного объема бесконтактных дебетовых/кредитных платежей приходилось на цифровые кошельки.В Индонезии стоимость транзакций с электронными деньгами выросла почти на 39 процентов в период с 2019 по 2020 год, в основном за счет роста внедрения цифровых технологий.

Платежи в режиме реального времени играют все более важную роль в глобальной платежной экосистеме: только в 2020 году количество таких транзакций выросло на 41 процент, часто в поддержку бесконтактных кошельков и электронной коммерции.

За последний год рост мгновенных платежей сильно различался по странам — от Сингапура (58 процентов) до Великобритании (17 процентов).

Азиатско-Тихоокеанский регион продолжает лидировать в сфере платежей в режиме реального времени: в 2020 году в Индии было зарегистрировано 25,6 млрд транзакций (на 70% больше, чем в 2019 году), за ней следуют Китай и Южная Корея. Функциональность в режиме реального времени также способствовала распространению мобильных кошельков в Бразилии, где была введена национальная система платежей в реальном времени PIX. Сейчас в 56 странах есть активные платежные системы в режиме реального времени, что в четыре раза больше, чем шестью годами ранее. Во многих случаях этим новым клиринговым и расчетным системам потребовалось некоторое время, чтобы набрать обороты, но теперь они обеспечивают давно обещанные объемы.

Внедрение в последние годы приложений, использующих инфраструктуру мгновенных платежей (PhonePe и GooglePay в Индии, PayNow в Сингапуре), дало дополнительный импульс росту. Региональные решения также занимают место между глобальными сетями (такими как Visa и Mastercard) и действующими внутренними схемами. Например, Европейская платежная инициатива (EPI) создает единое общеевропейское платежное решение, использующее схему мгновенного кредитного перевода (SCT Inst) Единой зоны платежей в Европе (SEPA) для точек продаж, а также для использования в Интернете.В Соединенных Штатах клиринговая и расчетная система RTP The Clearing House неуклонно наращивала объемы с момента своего запуска в 2017 году, при этом Visa Direct и Mastercard Send предлагают соответствующие рыночные функции, а запуск службы FedNow Федеральной резервной системы запланирован на 2023 год.

Например, Европейская платежная инициатива (EPI) создает единое общеевропейское платежное решение, использующее схему мгновенного кредитного перевода (SCT Inst) Единой зоны платежей в Европе (SEPA) для точек продаж, а также для использования в Интернете.В Соединенных Штатах клиринговая и расчетная система RTP The Clearing House неуклонно наращивала объемы с момента своего запуска в 2017 году, при этом Visa Direct и Mastercard Send предлагают соответствующие рыночные функции, а запуск службы FedNow Федеральной резервной системы запланирован на 2023 год.

Первоначальный рост платежей в режиме реального времени был в основном связан с одноранговыми настройками и онлайн-транзакциями. Следующими тестами будут точки продаж и биллинговые площадки для взаимодействия между потребителем и бизнесом (последнее также представляет собой возможность B2B), а также их более простые пути к монетизации.

Пандемия подтолкнула предприятия к переориентации своих платежных операций и взаимодействия с клиентами. Малые и средние предприятия (МСП) все больше узнают о доступных им платежных решениях и заинтересованы в том, чтобы поощрять использование тех из них, которые наилучшим образом удовлетворяют их потребности и потребности их клиентов. Например, платежные системы соревнуются, предлагая индивидуальные решения, такие как QR-код, «оплата касанием» и платежи на основе ссылок (процессы, инициированные продавцами, использующими общий URL-адрес), которые делают платежи плавными, приятными и все более бесконтактными.Упрощение процесса регистрации продавцов также может помочь привлечь больше продавцов, снизить затраты и повысить качество обслуживания продавцов.

Малые и средние предприятия (МСП) все больше узнают о доступных им платежных решениях и заинтересованы в том, чтобы поощрять использование тех из них, которые наилучшим образом удовлетворяют их потребности и потребности их клиентов. Например, платежные системы соревнуются, предлагая индивидуальные решения, такие как QR-код, «оплата касанием» и платежи на основе ссылок (процессы, инициированные продавцами, использующими общий URL-адрес), которые делают платежи плавными, приятными и все более бесконтактными.Упрощение процесса регистрации продавцов также может помочь привлечь больше продавцов, снизить затраты и повысить качество обслуживания продавцов.

Например, компания Mastercard в Индии запустила Soft POS, многофункциональное решение white label для банков и посредников по платежам, которое позволяет смартфону функционировать в качестве устройства для приема платежей у продавца. Другие примеры включают дополнительные услуги, такие как виртуальные магазины и решения, которые записывают и хранят кредитные транзакции. Сетевой маркетинг позволяет МСП охватить более широкий круг клиентов.

Сетевой маркетинг позволяет МСП охватить более широкий круг клиентов.

Платформы социальных сетей имеют встроенные платежные функции, позволяющие МСП осуществлять продажи через такие сети, как Instagram. Платформа социальной коммерции Venmo помогает повысить узнаваемость бренда малого и среднего бизнеса, поскольку пользователи могут видеть, ставить лайки и комментировать покупки друг друга — полезная функция для уличных торговцев и владельцев малого бизнеса, которым часто не хватает средств для инвестиций в маркетинг и рекламные акции.

Глобальный отчет McKinsey о платежах за 2021 г.Новые возможности в платежах

Стремление к системам цифровой проверки личности набрало обороты во время пандемии как в качестве средства расширения объемов электронной торговли, так и в качестве средства для правительств, чтобы быстро выплачивать пособия и другие социальные выплаты.Примеры распространились по всему миру: система цифрового удостоверения личности позволила чилийским властям быстро зарегистрировать миллионы бенефициаров в социальных программах и позволила потенциальным получателям подтвердить право на участие и, при необходимости, обжаловать свой статус поддержки в Интернете. В Таиланде более 28 миллионов человек подали заявки на новую льготу для неформальных работников, пострадавших от пандемии: система цифрового удостоверения личности позволила правительству эффективно отфильтровывать тех, кто имеет право на помощь в рамках других программ.

В Таиланде более 28 миллионов человек подали заявки на новую льготу для неформальных работников, пострадавших от пандемии: система цифрового удостоверения личности позволила правительству эффективно отфильтровывать тех, кто имеет право на помощь в рамках других программ.

также получили более широкое распространение. Транзакции через индийскую банковскую платежную систему Aadhaar Enabled Payments System (AEPS) в режиме реального времени увеличились более чем вдвое за два года, закончившихся в марте 2021 года, а стоимость за тот же период увеличилась более чем втрое.

Трансграничные платежи остаются областью значительного роста (Иллюстрация 3). В 2020 году, даже при снижении объемов поездок и торговли, трансграничные транзакции электронной торговли выросли на 17 процентов. Объемы трансграничного сетевого провайдера SWIFT были на 10 процентов выше в декабре 2020 года по сравнению с предыдущим годом: не только «переориентация» производственных цепочек и связанное с этим изменение торговых потоков, которые мы ожидали в прошлом году, до сих пор не материализовались, но и увеличение потоков неторговых платежей более чем компенсировало снижение объемов транзакций в торговле, вызванное повышенной волатильностью казначейских операций, валютных операций и ценных бумаг. Эта динамика приводит к росту объемов, а также к рекордным рыночным оценкам для растущего списка специалистов по платежам, таких как Currencycloud (недавно приобретенный Visa), Banking Circle и Wise.

Эта динамика приводит к росту объемов, а также к рекордным рыночным оценкам для растущего списка специалистов по платежам, таких как Currencycloud (недавно приобретенный Visa), Banking Circle и Wise.

Экспонат 3

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: McKinsey_Website_Accessibility@mckinsey.ком Платежная сфера B2B также демонстрирует значительный рост на международном уровне, особенно если рассматривать ее в сочетании с решениями для выставления счетов и управления дебиторской/кредиторской задолженностью (AR/AP). Крупнейшие транзакционные банки продолжают инвестировать в инновационные решения; а Goldman Sachs, недавно появившийся на рынке, разрабатывает платформу, включающую интеграцию с SAP Ariba. Учитывая общеотраслевые инициативы, возглавляемые SWIFT и Советом по финансовой стабильности (FSB), направленные на дальнейшее повышение эффективности трансграничных транзакций, мы прогнозируем 6-процентный рост общего дохода от трансграничных платежей в течение следующих пяти лет. Мы обсудим это подробнее в главе 3 «Как транзакционные банки заново изобретают казначейские услуги».

Мы обсудим это подробнее в главе 3 «Как транзакционные банки заново изобретают казначейские услуги».

Следующий рубеж

Процесс пересмотра давних предложений по платежам уже начался. Хотя старые принципы по-прежнему остаются верными — масштаб по-прежнему имеет значение и, например, «владение» отношениями с клиентами остается важным, — придерживаться их уже недостаточно для обеспечения успеха. Включение платежей в полный коммерческий/потребительский путь от покупки до оплаты привело к возникновению экосистем, требующих новых, более надежных услуг; например, упрощение торговли, а не дискретный платежный опыт.

По мере того, как платежи интегрируются в более широкий круг клиентов, границы сектора естественным образом расширяются. В 1980-х годах мы определили платежи как различные инструменты, сети, механизмы доступа и доставки, а также процессы, облегчающие обмен ценностями между покупателями и продавцами товаров и услуг. Но это представление о платежах как о дискретном опыте постепенно исчезает. Индустрия платежей теперь охватывает сквозной процесс движения денег, включая услуги и платформы, обеспечивающие этот коммерческий путь.

Индустрия платежей теперь охватывает сквозной процесс движения денег, включая услуги и платформы, обеспечивающие этот коммерческий путь.

Например, в то время как платежи в традиционном понимании составляют лишь 5-7% расходов типичного продавца на программное обеспечение и услуги, поставщики платежей с солидной репутацией исполнителей и инноваций имеют хорошие возможности для предоставления решений, удовлетворяющих потребности, составляющие 40% таких расходов. Такие возможности помогают объяснить, почему менее одной трети доходов Square строго классифицируются как платежи. Аналогичным образом, мы ожидаем, что в течение пяти лет 40% доходов торговых эквайеров будет приходиться на деятельность, не связанную с обработкой платежей.

Для игроков, зарекомендовавших себя в обеспечении функций основных платежей, следующие области предлагают привлекательные естественные расширения, хотя эти возможности не будут равномерно распределены по регионам:

- Платежи и банковское программное обеспечение, инфраструктура и услуги.

Наибольшая доля доходов от платежей по-прежнему приходится на конечные точки цепочки создания стоимости, где прямое взаимодействие с плательщиками и получателями платежей занимает центральное место в предложении.Несмотря на то, что платежные «каналы» и лежащие в их основе технологии сталкиваются с потенциальной коммерциализацией, возможности изобилуют в быстро развивающемся пространстве «платежи как услуга», с помощью которого традиционные игроки обеспечивают транзакционную основу и соответствие требованиям, что позволяет партнерам предоставлять смежные услуги через переосмысленные внешние интерфейсы. . Большинство примеров на сегодняшний день сосредоточены на решениях, ориентированных на потребителя, но потенциал остается и на коммерческой стороне. Другие важные и менее товарные элементы с добавленной стоимостью включают в себя цифровую идентификацию, решения по управлению рисками, смягчение возвратных платежей и KYC как услугу.

Наибольшая доля доходов от платежей по-прежнему приходится на конечные точки цепочки создания стоимости, где прямое взаимодействие с плательщиками и получателями платежей занимает центральное место в предложении.Несмотря на то, что платежные «каналы» и лежащие в их основе технологии сталкиваются с потенциальной коммерциализацией, возможности изобилуют в быстро развивающемся пространстве «платежи как услуга», с помощью которого традиционные игроки обеспечивают транзакционную основу и соответствие требованиям, что позволяет партнерам предоставлять смежные услуги через переосмысленные внешние интерфейсы. . Большинство примеров на сегодняшний день сосредоточены на решениях, ориентированных на потребителя, но потенциал остается и на коммерческой стороне. Другие важные и менее товарные элементы с добавленной стоимостью включают в себя цифровую идентификацию, решения по управлению рисками, смягчение возвратных платежей и KYC как услугу. - Коммерция, продажи и содействие торговле.

Небанковские участники рынка часто извлекают свою прибыль из сопутствующих услуг, снижая при этом цены на платежи. Банки должны рассмотреть аналогичные подходы, чтобы не оказаться в невыгодном положении. В большинстве случаев торговые площадки успешно культивируют адекватный поток потенциальных покупателей; привлечение достаточного количества продавцов с уникальными товарами является более сложной задачей, которую организаторы платежей могут решить, используя аналитику данных для сокращения времени получения дохода.Решения, ориентированные на автоматизацию процесса онбординга, повышение привязанности пользователей и улучшение опыта продавца, должны найти готовый рынок. Примеры включают партнерский маркетинг, решения для лояльности, платформы электронного выставления счетов и торговые каталоги B2B.

Небанковские участники рынка часто извлекают свою прибыль из сопутствующих услуг, снижая при этом цены на платежи. Банки должны рассмотреть аналогичные подходы, чтобы не оказаться в невыгодном положении. В большинстве случаев торговые площадки успешно культивируют адекватный поток потенциальных покупателей; привлечение достаточного количества продавцов с уникальными товарами является более сложной задачей, которую организаторы платежей могут решить, используя аналитику данных для сокращения времени получения дохода.Решения, ориентированные на автоматизацию процесса онбординга, повышение привязанности пользователей и улучшение опыта продавца, должны найти готовый рынок. Примеры включают партнерский маркетинг, решения для лояльности, платформы электронного выставления счетов и торговые каталоги B2B. - Предложения на основе баланса. Банки также хорошо оснащены для внедрения новых решений, основанных на новых методах оплаты, таких как мгновенные платежи и модели «купи сейчас, плати потом» (BNPL), или для интеграции новых решений и технологий в существующие ценностные предложения.

Модели финансирования и депозитов со значительными нормативными требованиями или профилями повышенного риска (включая кредитные карты, BNPL, цепочку поставок и финансирование малого и среднего бизнеса) относятся к числу перспективных областей.

Модели финансирования и депозитов со значительными нормативными требованиями или профилями повышенного риска (включая кредитные карты, BNPL, цепочку поставок и финансирование малого и среднего бизнеса) относятся к числу перспективных областей.

Платежный сектор готов к быстрому возвращению к здоровым темпам роста в 6-7 процентов, с новыми возможностями как для действующих, так и для новых участников участвовать в появляющихся смежных потоках доходов, что еще больше проясняет картину будущего.

Однако эти преимущества не будут распределяться между всеми равномерно.Игроки, решившие не адаптировать свои стратегии — по собственному выбору, бездействию или из-за отсутствия инвестиционных возможностей — скорее всего, будут страдать от роста ниже, чем у конкурентов, и рискуют быть вытесненными из-за ключевого клиентского опыта.

В остальных главах отчета McKinsey Global Payments Report за 2021 год мы описываем возможности, а также угрозы, возникающие в CBDC, глобальных транзакционных банковских операциях и торговых услугах.

Переход к групповым выплатам в связи с диагнозом: уроки из тематических исследований

Abstract

В этой книге рассматривается, как девять различных систем здравоохранения — У.S. Medicare, Австралия, Таиланд, Кыргызская Республика, Германия, Эстония, Хорватия, Китай (Пекин) и Российская Федерация – перешли на использование оплаты за пролеченный случай, и особенно на группы, связанные с диагнозом (DRG), как часть их структура оплаты поставщиков за стационарное лечение. Это проливает свет на то, почему был сделан конкретный выбор технического проекта, какие благоприятные инвестиции были уместны и какие более широкие политические и институциональные вопросы необходимо было рассмотреть. Особое внимание уделяется стратегиям, используемым для поэтапной оплаты DRG.Эти девять систем были выбраны потому, что они представляют множество различных подходов и опыта перехода DRG. К ним относятся новаторы, которые первыми внедрили платежные системы DRG (а именно, США и Австралия), зрелые системы (такие как Таиланд, Германия и Эстония) и страны, где платежи DRG были введены только в течение последнего десятилетия (например, Российская Федерация и Китай). Каждая система подробно изучается как отдельное тематическое исследование с обобщением извлеченных междисциплинарных уроков.Эта книга должна быть полезна тем, кто работает в системах здравоохранения, которые рассматривают возможность введения или находятся на ранних стадиях внедрения платежей на основе DRG в структуру оплаты своих поставщиков услуг. Это улучшит понимание читателем того, как другие страны (или системы) осуществили этот переход, даст представление о предстоящих решениях и предложит варианты, которые можно рассмотреть. Он также будет полезен для тех, кто работает в системах здравоохранения, которые уже включают платежи КЗГ в структуру платежей, но еще не достигли ожидаемых результатов.

Каждая система подробно изучается как отдельное тематическое исследование с обобщением извлеченных междисциплинарных уроков.Эта книга должна быть полезна тем, кто работает в системах здравоохранения, которые рассматривают возможность введения или находятся на ранних стадиях внедрения платежей на основе DRG в структуру оплаты своих поставщиков услуг. Это улучшит понимание читателем того, как другие страны (или системы) осуществили этот переход, даст представление о предстоящих решениях и предложит варианты, которые можно рассмотреть. Он также будет полезен для тех, кто работает в системах здравоохранения, которые уже включают платежи КЗГ в структуру платежей, но еще не достигли ожидаемых результатов.

Цитата

«Бреденкамп, Кэрин; Бейлз, Сара; Кахур, Кристина. 2020. Переход к групповым платежам за здоровье, связанным с диагнозом: уроки из тематических исследований. Международное развитие в фокусе;. Вашингтон, округ Колумбия: Всемирный банк. © Всемирный банк. https://openknowledge. worldbank.org/handle/10986/33034 Лицензия: CC BY 3.0 IGO».

worldbank.org/handle/10986/33034 Лицензия: CC BY 3.0 IGO».

Глобальные транзакции платежей в режиме реального времени выросли на 41 процент в 2020 году, поскольку пандемия COVID-19 ускоряет переход к цифровым платежам — новое исследование ACI Worldwide показывает

- ACI Worldwide и GlobalData запускают в 2021 г. «Prime-Time for Real Time», глобальный отчет, отслеживающий и анализирующий объемы, рост и динамику платежей в режиме реального времени на 48 мировых рынках

- Индия, Китай, Южная Корея, Таиланд и Великобритания входят в первую пятерку стран, производящих транзакции в режиме реального времени в 2020 году

- Хорватия, Колумбия, Малайзия, Перу и Финляндия входят в первую пятерку стран с самыми высокими совокупными годовыми темпами роста в 2020 году

29 марта 2021 г. 03:00 Восточное летнее время

МАЙАМИ — (БИЗНЕС ПРОВОД) — Более 70.В 2020 году во всем мире было обработано 3 миллиарда платежных транзакций в режиме реального времени, что на 41 процент больше, чем в предыдущем году, поскольку пандемия COVID-19 резко ускорила тенденции отказа от наличных денег и чеков в сторону большей зависимости от платежей в реальном времени и цифровых платежей, новый глобальный отчет от ACI Worldwide (NASDAQ: ACIW) и GlobalData . Второй выпуск «Prime-Time for Real-Time», впервые запущенный в 2020 году, анализирует глобальные объемы платежей между счетами в режиме реального времени и прогнозы на 48 мировых рынках.Он прогнозирует совокупный годовой темп роста (CAGR) для платежей в реальном времени на уровне 23,6% с 2020 по 2025 год.

Второй выпуск «Prime-Time for Real-Time», впервые запущенный в 2020 году, анализирует глобальные объемы платежей между счетами в режиме реального времени и прогнозы на 48 мировых рынках.Он прогнозирует совокупный годовой темп роста (CAGR) для платежей в реальном времени на уровне 23,6% с 2020 по 2025 год.

Согласно новому исследованию @ACI_Worldwide #banking #fintech #, в 2020 году во всем мире было обработано более 70,3 миллиарда транзакций платежей в режиме реального времени, что на 41% больше, чем в предыдущем году, поскольку пандемия Covid-19 ускорила переход к #цифровым #платежам. банктех

Твитнуть это

Поскольку миллионам людей во всем мире приходится менять свой образ жизни и работы, а также способы совершения покупок и оплаты, использование мобильных кошельков выросло до исторического максимума в 46 % в 2020 году по сравнению с 40 %.6 процентов в 2019 году и 18,9 процента в 2018 году. Такие страны, как Бразилия, Мексика и Малайзия, где многие люди исторически полагались на наличные деньги, теперь являются одними из самых быстрых пользователей мобильных кошельков.

Поскольку пандемия продолжает вызывать изменения в поведении потребителей и бизнеса, банки, продавцы и посредники в платежной экосистеме быстро реагируют, отдавая приоритет переходу на цифровые технологии для защиты текущих потоков доходов и поиску новых с помощью полностью оцифрованного обслуживания клиентов.

«Пандемия привлекла внимание к важности цифровых платежей и надежных платежных инфраструктур, объединив десятилетие ожидаемых инноваций в один год и породив изменения в поведении людей, которые не изменятся, когда мы выйдем из кризиса», — сказал Джереми Уилмот, глава директор по продукту, ACI Worldwide. «Страны с уже существующей надежной инфраструктурой цифровых платежей справились лучше, чем страны без нее, когда дело доходит до сдерживания экономических последствий пандемии.Платежи в режиме реального времени позволили правительствам, работая совместно с финансовыми учреждениями, ускорить столь необходимые выплаты своим гражданам и выплаты по стимулированию экономики. Они также обеспечили ликвидность в режиме реального времени для предприятий, которым пришлось адаптироваться к нарушенным цепочкам поставок».

Они также обеспечили ликвидность в режиме реального времени для предприятий, которым пришлось адаптироваться к нарушенным цепочкам поставок».

«Платежи в режиме реального времени все еще находятся в зачаточном состоянии во всем мире и в основном ориентированы на очевидный вариант использования платежей P2P во многих странах», — сказал Сэмюэл Мюррант, ведущий аналитик, Платежи, GlobalData. «Однако пандемия предоставила возможность ускорить рост этих инструментов.По мере того, как потребители привыкают к скорости расчетов в режиме реального времени для платежей P2P, они, естественно, перейдут к использованию их для электронной коммерции вместо относительно более медленного и менее удобного процесса использования карт в Интернете. Оттуда есть потенциал для перехода к платежам в магазине, как только достаточное количество потребителей распознает платежные бренды в режиме реального времени, а пользовательская база станет достаточно большой, чтобы приносить достаточную ценность для продавцов».

Краткое изложение основных результатов:

Глобальный рост платежей в режиме реального времени:

- Общее количество транзакций в реальном времени в 2020 году составило 70.3 млрд, что на 41% больше, чем 50,0 млрд в 2019 году

- Доля глобальных электронных транзакций в режиме реального времени в 2020 году составила 9,8 процента по сравнению с 7,6 процента в 2019 году; прогнозируется, что к 2025 году он составит 17,4 процента

- Стоимость транзакций в реальном времени выросла на 32,8% по сравнению с 2019 годом, увеличившись с 69 трлн долларов до 92 трлн долларов; ожидаемый среднегодовой темп роста к 2025 году составляет 12 процентов

Топ-10 стран мира по количеству транзакций в реальном времени в 2020 году:

- Индия сохраняет первое место с 25.5 миллиардов транзакций платежей в режиме реального времени, за ними следует Китай с 15,7 миллиардами транзакций; Южная Корея находится на 3 месте с 6,0 млрд, Таиланд – 4 с 5,2 млрд, а Великобритания – на 5 месте с 2,8 млрд .

- Далее следует Нигерия на 6 месте с 1,9 млрд транзакций, Япония на 7 месте с 1,7 млрд .

- Бразилия поднимается в десятку крупнейших мировых компаний на 8-м -м -м с запуском PIX, с 1,3 млрд транзакций, что привело к увеличению на 58% в годовом исчислении с 2019 по 2020 год.Ожидайте, что в следующем году страна поднимется еще выше с прогнозом 5-летнего роста на уровне 25,3% CAGR .

- США занимают 9 место с 1,2 млрд транзакций, а Мексика занимает 10 место с 942 млн

Самые быстрорастущие страны для платежей в режиме реального времени:

- Первое место занимает Хорватия с ожидаемым среднегодовым темпом роста в 374,4 процента в период с 2020 по 2025 год, за ней следуют Колумбия (112,7 процента), Малайзия (83,9 процента), Перу (74,4 процента) и Финляндия (71,4 процента).4 процента)

- Прогнозируется, что регионом с самым высоким ростом (CAGR 2020–2025) будет Северная Америка (36,5%), поскольку Канада и США модернизируют и внедряют свои новые системы реального времени (RTR и FedNow)

Глобальное внедрение мобильного кошелька:

- Использование мобильных кошельков выросло до исторического максимума в 46 процентов в 2020 году по сравнению с 40,6 процента в 2019 году и 18,9 процента в 2018 году

- Общее количество транзакций мобильного кошелька в 2020 году составило 102,7 млрд и, как ожидается, достигнет 2582.

8 млрд к 2025 г.

8 млрд к 2025 г.

Мошенничество с платежами:

- Во всем мире мошенничество, связанное с картами, остается самым высоким с точки зрения сообщений о случаях мошенничества со стороны потребителей, но количество случаев мошенничества, связанных с платежами в режиме реального времени, увеличилось с 2019 по 2020 год, поскольку мошенники стремятся нацелиться на новые каналы

- Мошенничество с платежами в режиме реального времени, число которых росло, включает: мошенничество с конфиденциальностью (12,5% всех случаев мошенничества в 2019 году, рост до 13,7% в 2020 году), кража личных данных (6% рост до 11.6 процентов) и взломы учетных записей цифровых кошельков (с 4,4 процента до 6,2 процента)

- Три основных вида мошенничества в Северной Америке включают:

- Данные карты украдены/украдены в торговой точке (например, в магазине, ресторане, заправочной станции, гостинице, такси) – 22 процента

- Карточные данные украдены в интернете – 20 процентов

- Личная информация украдена и использована для подачи заявок на финансовые продукты – 14 процентов

О компании ACI по всему миру

ACI Worldwide — глобальная компания-разработчик программного обеспечения, которая предоставляет корпорациям критически важные платежные решения в режиме реального времени. Клиенты используют наши проверенные, масштабируемые и безопасные решения для обработки и управления цифровыми платежами, осуществления платежей по всем направлениям, представления и обработки платежей по счетам, а также управления мошенничеством и рисками. Мы объединяем наше глобальное присутствие с локальным присутствием, чтобы обеспечить цифровую трансформацию платежей и коммерции в режиме реального времени.

Клиенты используют наши проверенные, масштабируемые и безопасные решения для обработки и управления цифровыми платежами, осуществления платежей по всем направлениям, представления и обработки платежей по счетам, а также управления мошенничеством и рисками. Мы объединяем наше глобальное присутствие с локальным присутствием, чтобы обеспечить цифровую трансформацию платежей и коммерции в режиме реального времени.

О GlobalData

4000 крупнейших компаний мира, в том числе более 70 % компаний из списка FTSE 100 и 60 % из списка Fortune 100, принимают более своевременные и лучшие бизнес-решения благодаря уникальным данным, экспертному анализу и инновационным решениям GlobalData на одной платформе.Миссия GlobalData — помочь нашим клиентам расшифровать будущее, чтобы стать более успешными и инновационными в различных отраслях, включая здравоохранение, потребительский сектор, розничную торговлю, финансы, технологии и сектор профессиональных услуг.

© Copyright ACI Worldwide, Inc. 2021

2021

ACI, ACI Worldwide, ACI Payments, Inc., ACI Pay, Speedpay и все названия продуктов/решений ACI являются товарными знаками или зарегистрированными товарными знаками ACI Worldwide, Inc. или одной из ее дочерних компаний в США, других странах или в обеих странах. .Упомянутые товарные знаки других сторон являются собственностью их соответствующих владельцев.

Контакты

СМИ

Нидхи Альберти

[email protected]

781-370-3600

Катрин Беттгер

[email protected]

Телефон: 0044 (0)7776 147 910

Дэн Ринг

[email protected]

Телефон: 781-370-3600

COVID-19 повышает срочность преобразования платежных систем банками по мере роста числа цифровых платежей, данные исследования Accenture

COVID-19 повышает срочность преобразования платежных систем банками по мере роста числа цифровых платежей, данные исследования Accenture

Accenture прогнозирует, что к 2023 году потребительские расходы в размере 7 триллионов долларов США будут переведены с наличных на карты и цифровые платежи

НЬЮ-ЙОРК и ЛОНДОН; нояб.

24 февраля 2020 г. — Согласно новому отчету Accenture (NYSE: ACN), стремительный переход к цифровым платежам из-за пандемии COVID-19 срочно увеличивает потребность банков в модернизации своих платежных систем.

24 февраля 2020 г. — Согласно новому отчету Accenture (NYSE: ACN), стремительный переход к цифровым платежам из-за пандемии COVID-19 срочно увеличивает потребность банков в модернизации своих платежных систем. Отчет под названием « Игра в долгую игру в модернизации платежей », , основан на опросе 120 руководителей платежных систем в банках по всему миру относительно трансформации их платежного бизнеса, поскольку банки делают многолетние инвестиции, чтобы конкурировать с не- банковских провайдеров цифровых платежей и соблюдать новые правила.

В отчете Accenture прогнозируется, что к 2023 году около 420 миллиардов транзакций на сумму 7 триллионов долларов США будут переведены с наличных на карты и цифровые платежи, а к 2030 году они увеличатся до 48 триллионов долларов США. Быстрый переход к цифровым платежам оказывает дополнительное давление на банки, при этом три четверти (75%) опрошенных руководителей банков заявили, что пандемия повысила актуальность их планов по модернизации платежных систем.

«COVID-19 ускорил переход к цифровым платежам такими темпами, которые банки не могли предсказать», — сказал Сулаб Агарвал, руководитель практики платежей Accenture по всему миру.«Пандемия навсегда изменит то, как потребители совершают покупки и оплачивают товары, поскольку они ставят удобство превыше всего. В то время как инвестиции банков в новые платежные системы были сосредоточены в первую очередь на соблюдении сроков соблюдения требований, способ, которым они будут продвигать ценность в будущем, заключается в том, чтобы учитывать меняющуюся динамику потребителей и улучшать качество обслуживания клиентов».

Опрос показал, что три четверти (75%) банков считают, что модернизация платежей обусловлена изменениями и регулированием национальной платежной инфраструктуры, включая совершенствование систем межбанковских платежей, новые отраслевые стандарты ISO20022 и Open Banking.

Переход на цифровые платежи зависит от рынка

Быстрый переход к цифровым платежам различается в зависимости от страны, в зависимости от темпов сокращения наличных, распространения электронной коммерции и активности крупных технологических компаний в предоставлении платежных услуг.

Используя Индекс сбоев в платежах Accenture, который измеряет текущие и будущие уровни сбоев в платежной индустрии, в отчете отмечается, что сбои самые высокие в США, за которыми следуют США.К., поскольку потребители выбирают новые способы оплаты, а небанковские организации используют возможность предоставления платежных услуг. В Китае мобильные кошельки быстро вытесняют наличные платежи — 76% транзакций в 2019 г. были совершены с помощью мобильных кошельков по сравнению с 12% в 2014 г., поскольку потребители в Китае уже привыкли использовать мобильные приложения и QR-коды для оплаты в ресторанах и магазинах. на несколько лет.

«COVID-19 заставил потребителей быть более открытыми для цифровых финансовых транзакций, и этот сдвиг усилит конкуренцию, поскольку альтернативные поставщики платежей будут бороться за долю рынка», — сказал Алан Макинтайр, который возглавляет банковскую практику Accenture по всему миру.«Возможности электронных платежей для банков сильно различаются в зависимости от рынка и зависят от зрелости перехода к цифровым платежам.

На зрелых рынках, таких как Западная Европа, где платежи в значительной степени превратились в товар, мы ожидаем увидеть лишь постепенные изменения. Наибольшие возможности открываются на таких рынках, как Юго-Восточная Азия и Латинская Америка, где использование наличных доминировало, а в некоторых регионах даже увеличилось во время пандемии».

На зрелых рынках, таких как Западная Европа, где платежи в значительной степени превратились в товар, мы ожидаем увидеть лишь постепенные изменения. Наибольшие возможности открываются на таких рынках, как Юго-Восточная Азия и Латинская Америка, где использование наличных доминировало, а в некоторых регионах даже увеличилось во время пандемии». Программы модернизации, не обеспечивающие роста выручки

Хотя многие из опрошенных руководителей банков указали рост доходов в качестве ключевой цели своих программ модернизации платежей, только 13% заявили, что доходы их банков от платежей увеличились более чем на 6% в среднем по рынку за последние три года, и только 16% ожидают роста доходов от платежей больше, чем ожидаемый средний темп роста в 5% в течение следующих трех лет.

В то время как преобразование платежей является частью более широких усилий большинства банков по цифровому преобразованию, две трети (65%) руководителей банков заявили, что стоимость поддержки устаревших технологий в их платежных системах препятствует их способности инвестировать в новые решения для клиентов.

Например, несмотря на то, что многие банки внедрили облачные системы в другие части своего бизнеса для повышения операционной устойчивости, только 38% банков инвестируют в облачные системы для платежей. В связи с тем, что пандемия создает для компаний новый переломный момент для ускорения их цифровых преобразований, Accenture недавно объявила об инвестициях в размере 3 млрд долларов в течение трех лет, чтобы запустить свою практику Cloud First, чтобы помочь предприятиям ускорить их переход в облако.

Например, несмотря на то, что многие банки внедрили облачные системы в другие части своего бизнеса для повышения операционной устойчивости, только 38% банков инвестируют в облачные системы для платежей. В связи с тем, что пандемия создает для компаний новый переломный момент для ускорения их цифровых преобразований, Accenture недавно объявила об инвестициях в размере 3 млрд долларов в течение трех лет, чтобы запустить свою практику Cloud First, чтобы помочь предприятиям ускорить их переход в облако.«Банки застряли в цикле улучшения своих платежных систем с помощью специальных технологических решений для соответствия новым отраслевым стандартам и снижения затрат», — сказал Агарвал. «Банки осознают реальность того, что способ внести значимые изменения, которые найдут отклик у потребителей, — это сделать модернизацию платежей приоритетом бизнеса и что она больше не может ограничиваться ИТ-отделом. Успешными банками будут те, которые внедрят современные платежи в свою работу и управление, уделяя больше внимания гибкой ИТ-архитектуре и облачным технологиям, которые лучше интегрированы в бизнес.

Об исследовании

Accenture провела онлайн-опрос 120 руководителей платежных систем в 20 странах в период с июля по август 2020 года. Среди опрошенных рынков: Австралия, Бразилия, Канада, Китай, Дания, Финляндия, Франция, Германия, Индия, Италия, Япония, Нидерланды, Норвегия, Сингапур, Испания, Швеция, Таиланд, ОАЭ, Великобритания и США. Прогноз Accenture по безналичным операциям в потребительских расходах рассчитывается с использованием данных об эволюции наличных денег и ставок MSC, предоставленных GlobalData.Ожидаемое падение объема денежных средств основано на предположениях GlobalData и Accenture Research.

Об Аксенчер

Accenture — глобальная компания, предоставляющая профессиональные услуги, обладающая передовыми возможностями в области цифровых технологий, облачных вычислений и безопасности. Сочетая непревзойденный опыт и специализированные навыки в более чем 40 отраслях, мы предлагаем стратегические и консалтинговые, интерактивные, технологические и операционные услуги, основанные на крупнейшей в мире сети центров передовых технологий и интеллектуальных операций.

Наши 506 000 человек ежедневно выполняют обещания технологий и человеческой изобретательности, обслуживая клиентов в более чем 120 странах. Мы используем силу перемен для создания ценности и общего успеха для наших клиентов, сотрудников, акционеров, партнеров и сообществ. Посетите нас на www.accenture.com.

Наши 506 000 человек ежедневно выполняют обещания технологий и человеческой изобретательности, обслуживая клиентов в более чем 120 странах. Мы используем силу перемен для создания ценности и общего успеха для наших клиентов, сотрудников, акционеров, партнеров и сообществ. Посетите нас на www.accenture.com. Банковская отраслевая группа Accenture помогает розничным и коммерческим банкам и платежным системам продвигать инновации; решать проблемы бизнеса, технологий и регулирования; и улучшать операционные показатели, чтобы укреплять доверие и взаимодействие с клиентами и расти более прибыльно и безопасно.Чтобы узнать больше, посетите www.accenture.com/us-en/industries/banking-index.

# # #

Контактное лицо:

Натали де Фрейтас

Аксенчер

+44 7380 799 196

[email protected]

Мелисса Волин

Аксенчер

+1 267 216 1815

[email protected]

Этот документ предназначен только для общих информационных целей и не учитывает конкретных обстоятельств читателя и может не отражать самые последние разработки.

Copyright © 2020 Аксенчер. Все права защищены

Безналичные игры и цифровые платежи проникают в мир казино

На выставке Global Gaming Expo 2018 у Everi Holdings была скрытая подсобка в выставочном пространстве компании, где демонстрировались прототипы продуктов для безналичных игр и цифровых платежных систем. .

Большинство крупных производителей скрывают от конкурентов свои игры, не готовые для залов казино. Безналичные технологии относятся к этой категории; посетителю требовалось приглашение от представителя Everi, чтобы войти.

Секретная комната не была чем-то необычным. Большинство крупных производителей скрывают свои новейшие продукты, не готовые для казино, от конкурентов во время крупнейшего ежегодного собрания отрасли.

Безналичная технология была одним из таких продуктов, и посетителю требовалось приглашение от представителя Everi, чтобы ознакомиться с технологией.

«Мы показали им, как это выглядит, и вот как мы видим этот опыт», — сказал исполнительный вице-президент Everi Даррен Симмонс в недавнем интервью в штаб-квартире поставщика игрового оборудования и финансовых технологий в Лас-Вегасе. «Нашим клиентам было любопытно».

Концепции, тайно представленные три года назад, будут в центре внимания, когда 4 октября в Sands Expo and Convention Center откроется недельная выставка G2E. Everi больше не будет одинокой в представлении гораздо более широкого набора продуктов для безналичных игр и цифровых платежей, что знаменует собой переход одной из последних отраслей, зависящих от наличных денег.

«Раннее внедрение (безналичных игр) потребует обучения, но клиенты очень заинтересованы в том, что разрабатывается», — сказал старший вице-президент Intentional Game Technology Райан Редди.

За два года, прошедшие с тех пор, как генеральный директор Американской игровой ассоциации Билл Миллер сделал акцент на инновациях в области безналичных игр в качестве приоритетной технологии для индустрии казино, крупные производители отреагировали на это, разработав более широкий спектр продуктов, которые в настоящее время постепенно внедряются в США.С.

«Разговор, который мы вели три или четыре года назад, на самом деле просто крутился вокруг того, что все это значило», — сказал Симмонс. «Это действительно электронная коммерция, которая существует уже много лет. Онлайн-бронирование, онлайн-покупки — это электронная коммерция. Перенос этого в игровую индустрию — это то, что мы давно обсуждали».

Большинство поставщиков игрового оборудования разработали или находятся в процессе создания мобильных кошельков — приложений для смартфонов, в которых хранятся платежные карты и другая информация в цифровом формате.

Существует несколько компонентов безналичных игр, таких как серверная технология, используемая для безопасного перевода средств с банковского счета или кредитной карты в бумажник, а затем обратно на счет или в другую форму для использования за пределами этого казино, например дебетовую карту. . Эти средства защищены правилами и положениями FDIC.

«Все усердно работают над тем, чтобы операторы и регуляторы азартных игр окунулись в цифровой мир быстрее, чем вы думаете, — сказал вице-президент Aristocrat Technologies Global Борис Амегаджи.

COVID-19 также сыграл роль в ускорении перехода к безналичным транзакциям, поскольку операторы казино стремились сократить использование предметов, к которым могли прикасаться несколько посетителей, поскольку регуляторы азартных игр ввели в действие руководящие принципы по охране труда и технике безопасности.

В середине 2000-х для описания компьютерных систем, управляющих всеми играми в казино, использовалось модное словечко индустрии казино «игры на основе сервера». Точно так же системы безналичных игр и цифровых платежей должны включать в себя несколько игр и разработку продуктов всеми производителями, независимо от их происхождения.

Точно так же системы безналичных игр и цифровых платежей должны включать в себя несколько игр и разработку продуктов всеми производителями, независимо от их происхождения.

Игровая индустрия приняла термин «многоканальный подход» к безналичным технологиям. Помимо перевода средств, цифровые системы предназначены для того, чтобы клиенты могли легко делать ставки на всех платформах — в игровых автоматах и настольных играх, спортивных ставках и играх в интернет-казино в четырех штатах, где это разрешено законом.