Как правильно давать в долг. Договор займа.

Финансовые вопросы, особенно, когда речь идет о займе друзьям или родственникам, зачастую выливаются в проблемы. Невозврат даже небольшой суммы неприятен. И часто даже маленький займ становится предметом споров. Когда же речь идет о серьезных средствах, потеря которых может сказаться на вашем финансовом благополучии, риск конфликтов между сторонами многократно возрастает. Из-за недопониманий сторонами условий, на которых даются (берутся в долг) деньги, когда приходит срок возврата денег, отношения между сторонами ухудшаются. Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований.

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях, и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражен факт передачи денег и возможный срок их возврата. Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами.

Процедура подписания договора займа очень проста. Вы приходите к нотариусу, рассказываете: на каких условиях хотите дать займ, на какой срок, выбираете место и способ возврата денег, определяете, будут ли начисляться проценты по займу, либо он будет беспроцентным, какие-то дополнительные условия, согласованные сторонами.

Кроме того, нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса: https://notariat.ru/sovet/pages/tag/kak-bystro-reshit-problemy-s-vozvratom-dolgov

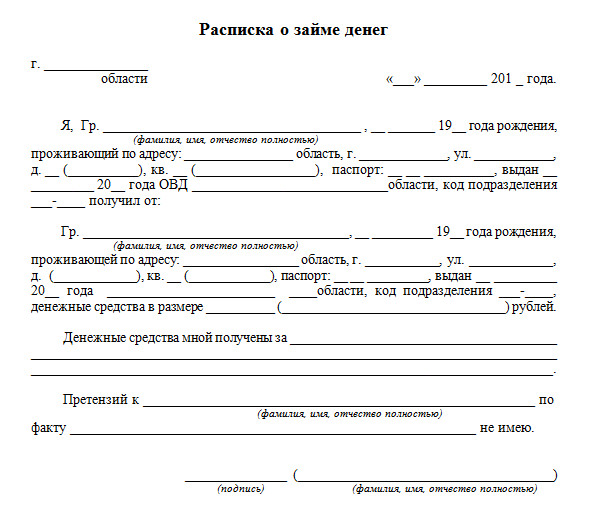

В любом договоре займа, вне зависимости от наличия других условий, должны быть указаны:

* имя получателя (полные ФИО, паспортные данные и регистрация),

* сумма цифрами и прописью,

* условия выдачи денег (например, размер процентов за использование денежных средств или отсутствие таковых),

* точный срок возврата суммы.

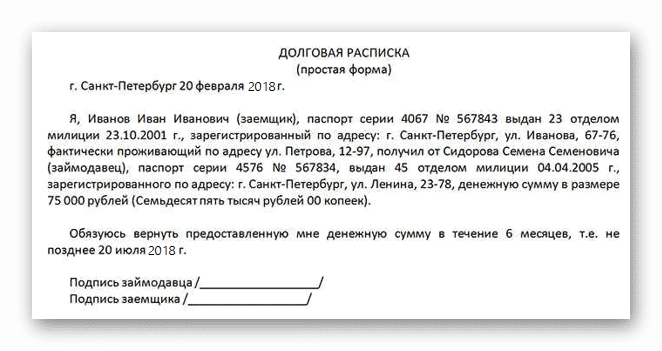

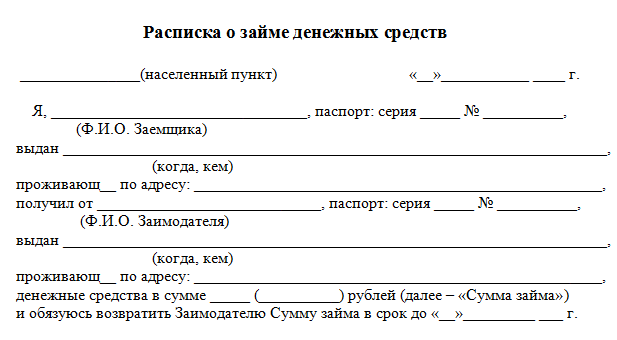

Деньги в долг: как правильно составить расписку

Так, согласно ч.2 ст.1047 ГК Украины в подтверждение заключения договора займа и его условий может быть представлена расписка заемщика. Расписка выдается должником кредитору и в этом случае является письменной формой договора займа, который в свою очередь имеет реальный характер, а потому является доказательством не только факта заключения договора, но и факта передачи денежной суммы заемщику.

Расписка выдается должником кредитору и в этом случае является письменной формой договора займа, который в свою очередь имеет реальный характер, а потому является доказательством не только факта заключения договора, но и факта передачи денежной суммы заемщику.

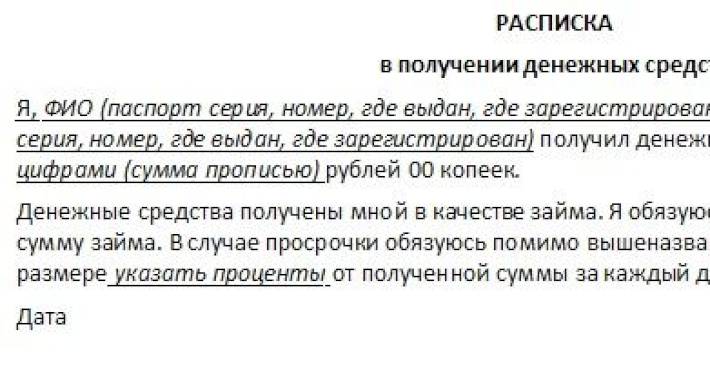

При составлении расписки необходимо соблюсти требования к форме, содержанию и обстоятельствам ее выдачи.

Минимальные требования к форме: написание расписки заемщиком рукописным текстом, пригодится при проведении почерковедческой экспертизы в случае отрицания заемщиком факта заключения договора займа.

Минимальные требования к содержанию:

1. Идентифицирующие данные заимодателя и заемщика (ФИО, паспортные данные, РНУКПН, адреса).

2. Сумма займа (цифрами и прописью).

3. валюта займа (точное наименование с указанием страны происхождения, в случае передачи денежных средств в иностранной валюте обязательным является указание эквивалента в гривне).

4. Сведения о дате и факте передачи заимодателем, дате и факте получения заемщиком займа (именно с такой формулировкой, исключая двойное трактование содержания действия сторон, порядок передачи — наличными, безналичным переводом на банковский счет и т.п.).

5. Сведения об обязательствах заемщика возвратить заем заимодателю (для исключения трактовки о безвозвратности суммы сделки).

6. Срок возврата (условия об определении срока моментом предъявления требования о возврате, порядок предъявления такого требования или определенный сторонами срок возврата, или определенную сторонами дату возврата и т.д.).

7. Порядок возврата (наличными, безналичным переводом на банковский счет, частями с определенной периодичностью и т.д.).

8. Валюта возврата (точное наименование с указанием страны происхождения, заем в иностранной валюте может быть возвращен в иностранной валюте при условии указания об этом в расписке).

9. Собственноручная подпись заемщика (заимодателю необходимо убедиться, что подпись соответствует другим экземплярам подписи в официальных документах заемщика, которые можно использовать для проведения почерковедческой экспертизы, по возможности рекомендую также фиксацию факта написания / подписания расписки на видео с ведома подписанта).

Минимальные требования относительно обстоятельств выдачи расписки: не рекомендую сторонам указывать любые другие нюансы, которые стали основанием или целью предоставления займа; следует избегать ссылки в тексте расписки на договоры купли-продажи, представительства интересов, оформление доверенности и т.п., поскольку все это является основанием для заявления одной из сторон требования о применении последствий мнимой сделки.

Управляющий партнер

Адвокатского объединения «Истейт»

Дарья Ивкина

Предлагаем вам проверить вашего бизнес-партнера прямо сейчас воспользовавшись тестовым доступом к сервису CONTR AGENT от ЛІГА:ЗАКОН по ссылке.

Обратите внимание на судебную практику:

В каком случае расписка не подтверждает получение денег в долг

Верховный Суд обязал вернуть долг по расписке, ссылаясь на принцип добросовестности

Расписка. Образец заполнения расписки, необходимое содержание

Законодательство06.10.2020

151578

Автор: Редакция Myfin.byФото: pexels.com

Расписка – это личный документ, который подтверждает факт займа денег, имущества, документов, обязанностей и прочего между двумя физическими лицами. Чаще всего их составляют при одалживании денег, временном предоставлении имущества, при оформлении сделок купли-продажи. Займы, полученные под расписку, приравниваются к договору, то есть имеют ту же юридическую силу, однако законодательно нет четких ограничений или правил оформления расписок.

Статья 761 Гражданского кодекса РБ гласит, что в качестве доказательства того, что средства были даны или взяты в долг можно использовать любой документ, например, расписку или письмо, где запечатлен данный факт.

Расписка может быть просто составлена в письменном виде, либо заверена у нотариуса (для этого нужно уплатить пошлину в размере 4 базовых величин). Юридической силой обладают оба варианта, однако в последнем случае, доказать, что расписка была подписана именно указанными там лицами будет сложнее. При этом стоит понимать, что расписка не является полноценной заменой договора займа.

Как правильно составить долговую расписку?

Расписку о займе средств пишет заёмщик и отдает займодателю. Знание как правильно написать расписку помогает обезопасить займодателя и при необходимости может служить доказательством в суде.

Хотя законом не определяется содержание расписки, образец правильной будет обязательно содержать наименование документа и ФИО автора. Так же можно указать дату рождения, паспортные и контактные данные. Затем указывают данные второго участника сделки, то есть займодателя, а также одолженную сумму: и цифрами, и прописью, либо переданное имущество. В долговой расписке также может быть указан срок возврата средств, а также прописаны условия выплаты заёмщиком определенных процентов. Если деньги даются в долг без процентов, это необходимо указать.

Затем указывают данные второго участника сделки, то есть займодателя, а также одолженную сумму: и цифрами, и прописью, либо переданное имущество. В долговой расписке также может быть указан срок возврата средств, а также прописаны условия выплаты заёмщиком определенных процентов. Если деньги даются в долг без процентов, это необходимо указать.

Обязательно расписка должна содержать дату и подпись заёмщика. Дополнительно можно указать место написания.

В случае, если долговую расписку пишет человек, не вызывающий доверия, можно попросить присутствовать при передаче денег/имущества и написании документа свидетелей. Они должны будут под подписью заёмщика указать свои данные: ФИО и адрес, а также подписаться.

Есть некоторые неофициальные рекомендации к написанию долговой расписки в РБ. Образец, составленный с учетом этих моментов позволит займодателю максимально себя обезопасить.

Одна из основных рекомендаций заключается в том, чтобы расписка была написана от руки заемщиком при займодателе. Юридическую силу будет иметь также и напечатанная расписка, с подписью, но в случае, если последний пожелает ее оспорить, проще будет провести экспертизу почерка. Кроме того, лучше всего сверить подпись в расписке и паспорте.

Юридическую силу будет иметь также и напечатанная расписка, с подписью, но в случае, если последний пожелает ее оспорить, проще будет провести экспертизу почерка. Кроме того, лучше всего сверить подпись в расписке и паспорте.

Написана она должна быть шариковой ручкой, четко, разборчиво и без помарок, лучше всего если в ней не будет исправлений. Если на листе остаются пустые места, их необходимо заполнить прочерками, чтобы в последствии в расписку нельзя было что-то дописать. При этом хранить расписку необходимо в сухом месте, которое не будет способствовать выцветанию чернил. Хотя даже поврежденная или написанная на клочке бумаги расписка, если в ней есть все необходимые реквизиты, будет иметь юридическую силу в суде.

Рекомендуется точно указывать валюту, в которой были переданы средства. При этом, точно указывать, доллары, например, какой страны. Поскольку это может быть США, Новая Зеландия, Австралия, Зимбабве и т.д.

Для расписок законом установлен 3-летний срок давности, считая с момента, когда заёмщик не вернул указанный долг. По истечении 3 лет, займодатель не сможет взыскать свои средства через суд. Скачать образец расписки.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

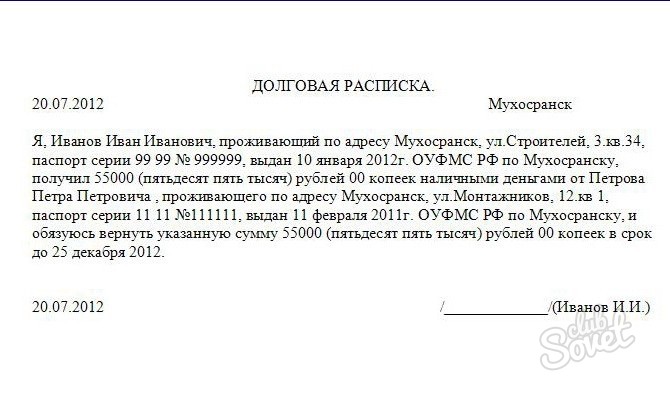

Долговая расписка — Как правильно написать расписку

Если решились дать или взять деньги в долг, то стоит изучить небольшую, но полезную информацию об этом процессе, а также о том, как правильно написать расписку.

В постановлении от 08.07.2019 по делу №524 / 4946/16-ц Верховный Суд отметил, что расписка как документ, подтверждающий долговое обязательство, должен содержать условия получения заемщиком в долг с обязательством его возврата и даты получения средств.

Поэтому по делам о взыскании долга по договору займа истец должен подтвердить свое право требовать от ответчика исполнения долгового обязательства, а суд должен установить наличие между истцом и ответчиком правоотношений по договору займа, исходя из действительного содержания и достоверности документа, на основании которого доказывается факт заключения договора займа и его условий.

Статья 1046 Гражданского кодекса Украины. Договор займа.

1. По договору займа одна сторона (заимодатель) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или такое же количество вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей, определенных родовыми признаками.

Статья 1047 ГКУ. Форма договора займа

- Договор займа заключается в письменной форме, если его сумма превышает не менее чем в десять раз превышает установленный законом размер необлагаемого минимума доходов граждан, а в случаях, когда заимодавцем является юридическое лицо, — независимо от суммы.

-

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодателем определенной денежной суммы или определенного количества вещей.

Анализируйте судебный акт: Розписка про отримання в борг грошових коштів є документом, який боржник видає за договором позики, підтверджуючи як його укладення, так і умови договору, і засвідчуючи отримання грошей (ВС/КЦС, №604/1038/16-ц,12.09.19)

«Только расписка о получении средств, а не любая…»

Постановлением от 22.08.2019р. по делу № 369/3340/16-ц ВС указал, что по своей сути расписка о получении в долг денежных средств является документом, который выдается должником Заимодателю по договору займа после получения средств, подтверждая как факт заключения договора и содержание условий договора, так и факт получения должником от Заимодателя определенной денежной суммы.

При этом факт получения средств в долг подтверждает не любая расписка, а именно расписка о получении средств, из содержания которой можно установить, состоявшейся определенной суммы средств от Заимодателя к заемщику.

В деле, которое рассматривалось Верховный Суд указал на недоказанность существования между сторонами правоотношений по договору займа, поскольку по распиской ответчик лишь обязался отдать истцу денежные средства после продажи земельного участка, а не вернуть полученную в долг сумму денег.

Анализируйте судебный акт: ВСУ скасував рішення трьох інстанцій і відмовив особі у поверненні 500тис. $ оскільки боргова розписка не містила зобов’язання боржника про повернення коштів (Постанова ВСУ від 11 листопада 2015 року у справі № 6-1967цс15)

Расписка, как подтверждение сделки

Ранее, в Постановлении, ВСУ от 13 декабря 2017 по делу №309 / 3458/14-ц определил следующее.

Раніше, в Постанові, ВСУ від 13 грудня 2017 по справі №309/3458/14-ц визначив наступне.

Статьей 202 ГКУ — сделкой является действие лица, направленное на приобретение, изменение или прекращение гражданских прав и обязанностей. Сделки могут быть односторонними и двух- или многосторонними (договоры).

Согласно ч.ч.1 и 2 ст.207 ГК (в редакции, действующей на момент заключения договора займа) сделка считается совершенной в письменной форме, если его содержание зафиксировано в одном или нескольких документах, в письмах, телеграммах, которыми обменялись стороны . Сделка считается совершенной в письменной форме, если он подписан его стороной (сторонами). Сделка, совершаемая юридическим лицом, подписывается лицами, уполномоченными на это его учредительными документами, доверенностью, законом или другими актами гражданского законодательства, и скрепляется печатью.

Сделка считается совершенной в письменной форме, если он подписан его стороной (сторонами). Сделка, совершаемая юридическим лицом, подписывается лицами, уполномоченными на это его учредительными документами, доверенностью, законом или другими актами гражданского законодательства, и скрепляется печатью.

По своей сути расписка о получении в долг средств является документом, который должник выдает Заимодателю по договору займа, подтверждая, как его заключения, так и договора, а также свидетельствуя получения от Заимодателя определенной денежной суммы или вещей.

Итак, исследуя долговые расписки или договора займа, суды должны проявлять настоящую правовую природу заключенного договора, а также давать оценку всем имеющимся доказательствам и в зависимости от установленных результатов — делать соответствующие правовые выводы.

Свидетели

В своём Постановлении от 18.07.2018 делу №143/280/17 о взыскании суммы долга Верховный суд Украины, указал, что ст. 59 ГПК Украины (в ред.2004г.) что может быть подтверждена лишь соответствующими доказательствами, а значит факт исполнение обязательства по договору займа, не может быть доказан с помощью объяснений стороны и показаний свидетелей.

59 ГПК Украины (в ред.2004г.) что может быть подтверждена лишь соответствующими доказательствами, а значит факт исполнение обязательства по договору займа, не может быть доказан с помощью объяснений стороны и показаний свидетелей.

Кроме того, в Постановлении ВСУ обозначил, что объяснениями стороны и показаниями свидетеля не может доказываться факт исполнения обязательства по договору займа. Поэтому ссылки ОСОБА_2 на нарушение судом его права на защиту от предъявленных к нему безосновательных исковых требований являются необоснованными. Наличие у истца долгового документа — расписки ответчика свидетельствует о невыполнении им взятых на себя обязательств.

Анализируйте судебный акт: Невірно складена боргова розписка перетворила договір займу на договорі зберігання (ВС/КЦС № 295/11438/16-ц від 31.01.2019)

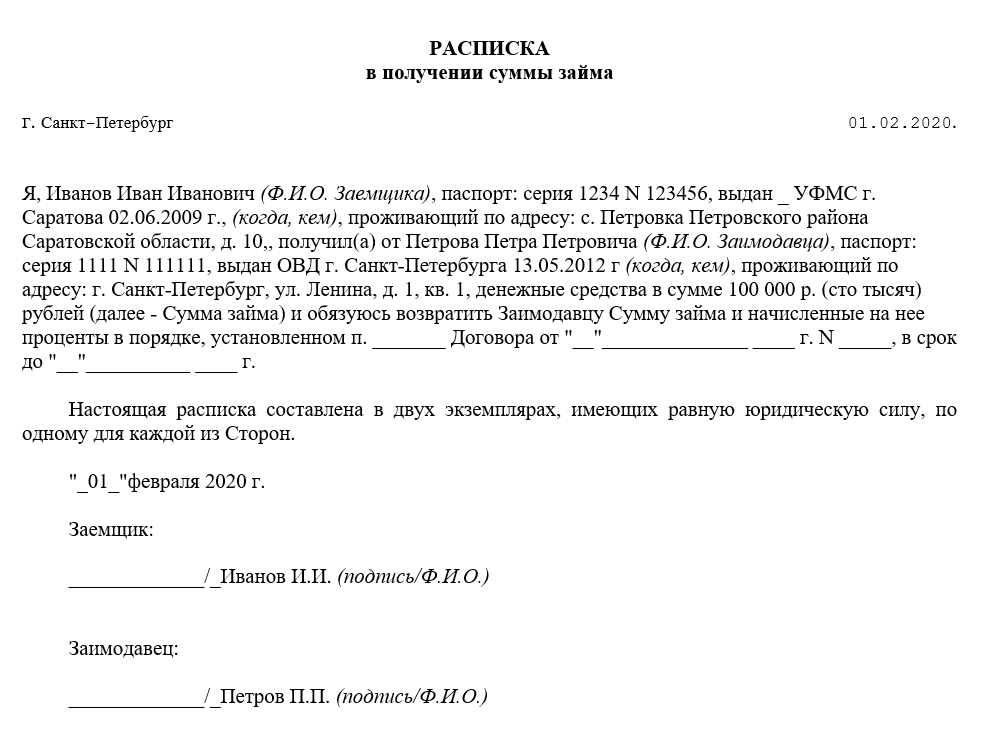

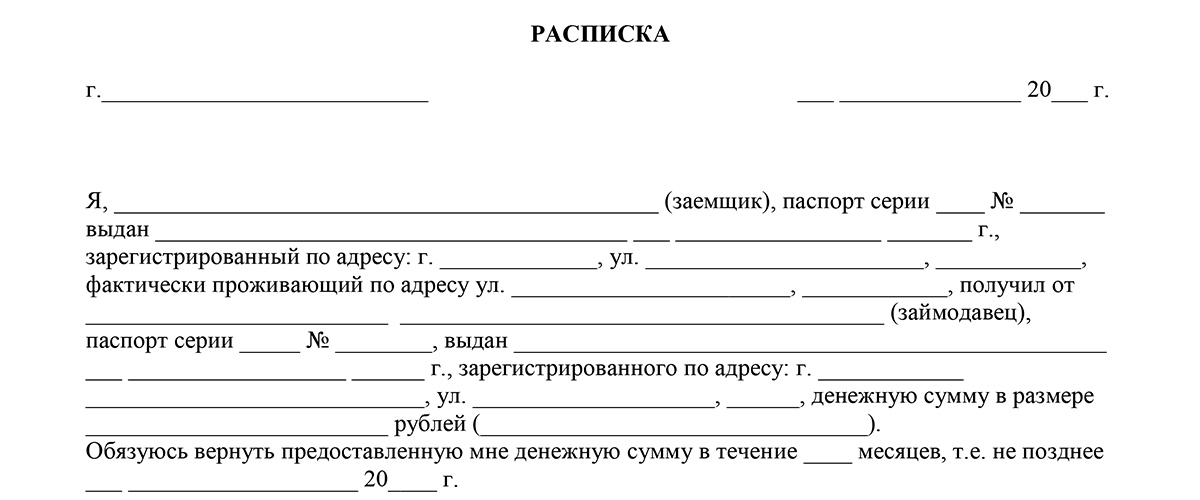

Как правильно написать расписку и что обязательно должно быть в ней указано?

- Наименование документа – «Расписка»;

-

Фамилия, имя, отчество сторон сделки т.

е. Заимодателя и Заемщика;

е. Заимодателя и Заемщика; - Идентифицирующие данные, например, регистрационный номер учетной карточки плательщика налогов, номер паспорта и когда и кем он был выдан;

- Сумма денег или иной предмет займа;

- Срок займа;

- Дата, а также место составления расписки, передача денег или иных предметов займа, личная подпись Заемщика и Заимодателя;

- Расписка пишется желательно собственноручно заемщиком.

- Другая информация, которую стороны сочтут важной при этой сделке.

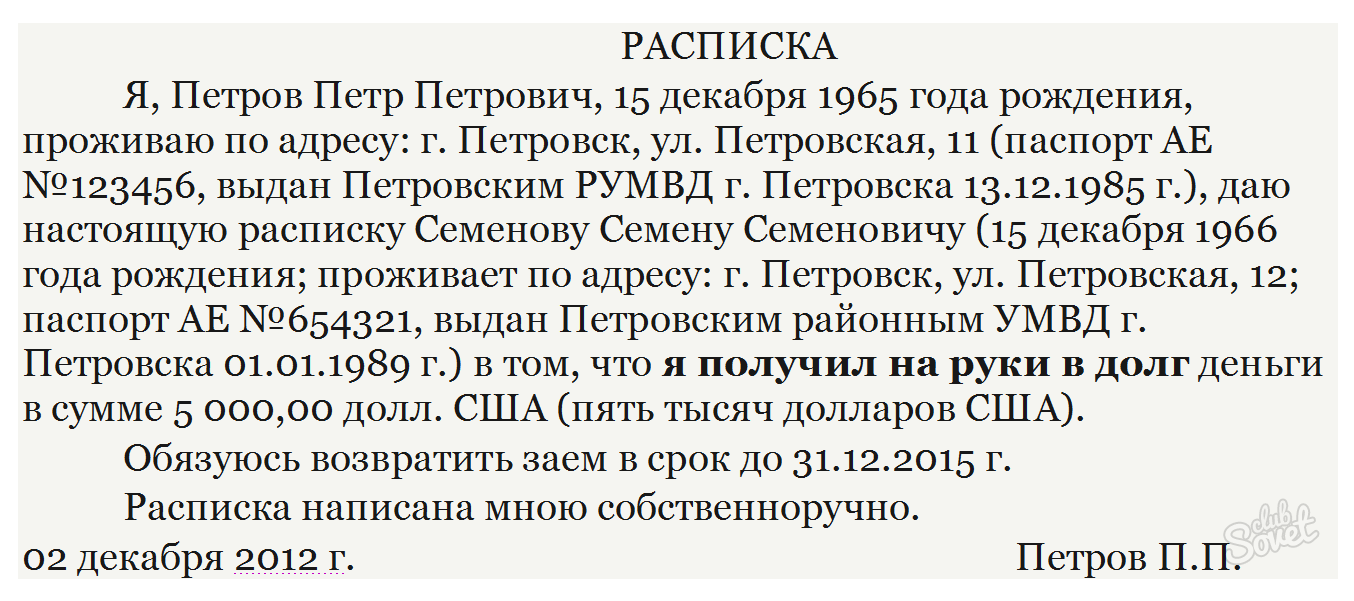

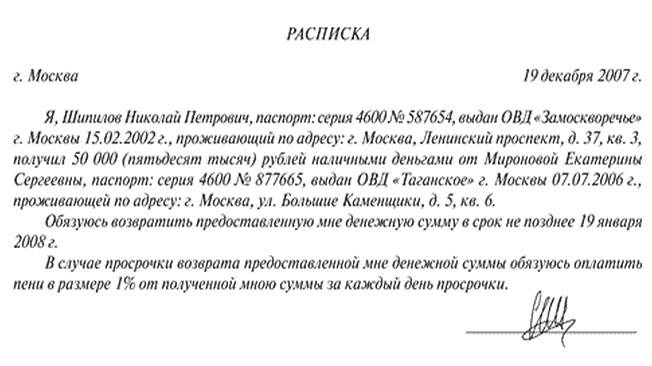

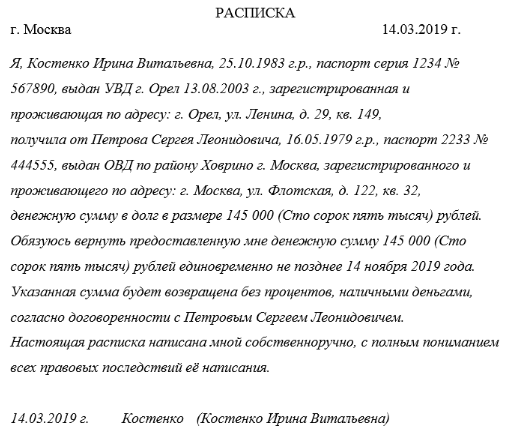

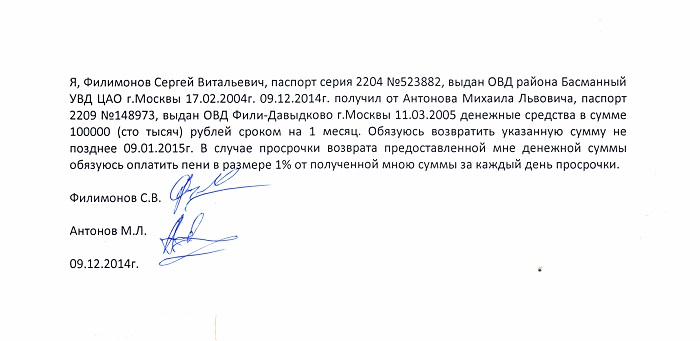

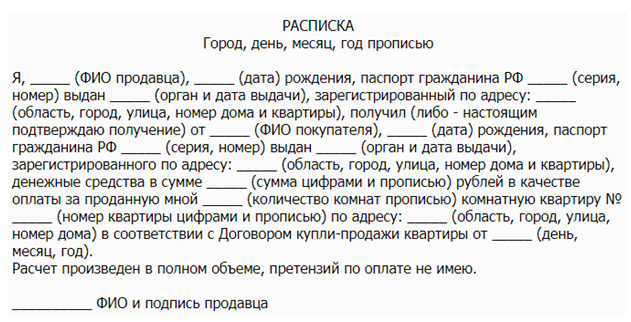

Образец (пример) расписки

Я, Фамилия Имя Отчество (Заемщик), дата и год рождения, проживающий по адресу:, (регистрационный номер учетной карточки плательщика налогов, номер паспорта и когда и кем он был выдан), даю данную расписку Фамилия Имя Отчество (Заимодатель), дата и год рождения, проживающий по адресу:

(регистрационный номер учетной карточки плательщика налогов, номер паспорта и когда и кем он был выдан) о том, что заемщик получил от Заимодатель в долг денежную сумму в размере (размер долга прописью), наличным способом.

Я, Фамилия Имя Отчество – обязуюсь вернуть долг Фамилия Имя Отчество — в полном объеме, в сумме в срок до 31 мая 2020 года.

Расписка написана мной собственноручно «» 2019 года.

ФИО Заемщика

(подпись)

ФИО Заимодателя

(подпись)

Анализируйте судебный акт: Факт отримання коштів у борг підтверджує не будь-яка розписка, а саме розписка про отримання коштів, зі змісту якої можливо установити, що відбулася передача певної суми коштів саме в позику (ВС/КЦС, справа № 369/3340/16-ц,22.08.19)

Если не определён срок исполнения обязательства и применение ст.625 ГК

Иногда в расписке не указывается дата возврата средств. Поэтому, в этом случае необходимо исходить из требований ч.2 статьи 530 ГК Украины, если срок (период) выполнения должником обязательства не установлен или определен моментом предъявления требования, кредитор имеет право требовать его выполнения в любое время. Согласно части 1 статьи 1049 ГК Украины, Заемщик обязан возвратить заимодавцу заем в установленный срок, а если срок не установлен, в течение 30 дней со дня предъявления заимодавцем требования об этом.

Согласно части 1 статьи 1049 ГК Украины, Заемщик обязан возвратить заимодавцу заем в установленный срок, а если срок не установлен, в течение 30 дней со дня предъявления заимодавцем требования об этом.

Итак, необходимо направить требование заемщику о возврате средств и направить ее почтовой связью (заказным письмом с уведомлением о вручении или ценным письмом с описью вложения) или вручить лично должнику. В этом случае, вернуть заем заемщик обязан в течение 30-ти дней.

В случае, не выполнения обязательств по возврату суммы займа, согласно ч.2 ст.625 ГК Должник, который просрочил выполнение денежного обязательства, по требованию кредитора обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также три процента годовых от просроченной суммы, если иной размер процентов не установлен договором или законом. В этом случае, также необходимо либо по почте, либо лично направить должнику требование об уплате 3% и инфляции за все время просрочки.

Расписка о получении задатка

Расписка нужна не только для получения денег в долг, но и, например, в случае получения задатка, скажем при купли-продажи недвижимости.

Рассмотрим для начала правовые понятия некоторой терминологии этой области.

Ч.1 статьи 570 Гражданского кодекса Украины. Понятие задатка.

Задатком является денежная сумма или движимое имущество, которое выдается кредитору должником в счет причитающихся с него по договору платежей, в подтверждение обязательства и в обеспечение его исполнения.

Расписка о получении задатка, составляется по такой же форме, которая указана выше, однако кроме всего должна в себе содержать указания того, что деньги, полученные именно в качестве задатка и переданы в обеспечение исполнения договора (сделки), а сторонами в расписке должны быть те же стороны, что и по договору.

СОВЕТЫ Заемщику

Позичальнику, особі, яка отримала гроші в борг, слід звернути увагу на наступне.

Заемщику, лицу, которое получило деньги в долг, следует обратить внимание на следующее.

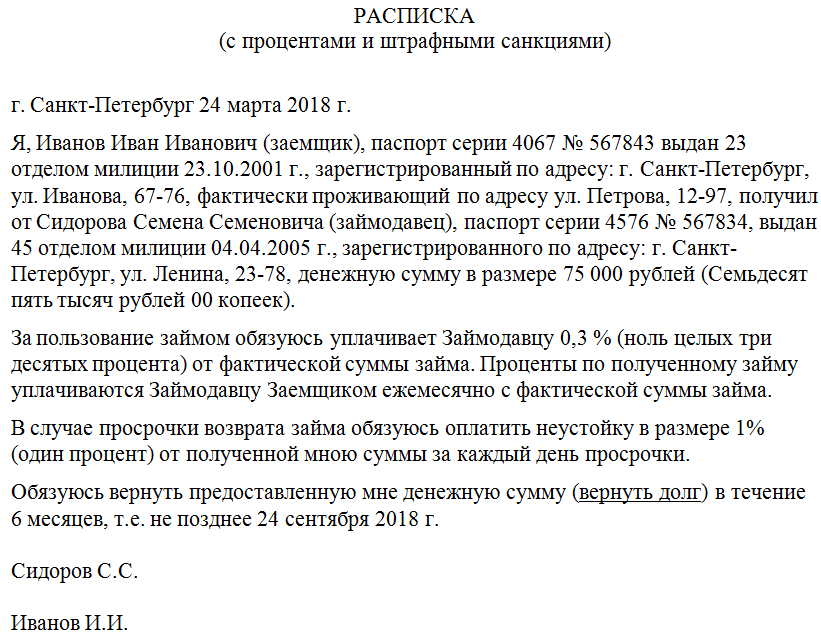

При получении денег в долг обязательно определяйте условие платности или бесплатности займа.

Согласно статьи 1048 ГКУ — Проценти по договору займа, если договором не установлен размер процентов, их размер определяется на уровне учетной ставки Национального банка Украины.

То есть, если стороны договорились о том, что средства берутся без уплаты процентов, а в расписке об этом не указано, то Заимодатель в будущем сможет через суд взыскать с заемщика плату за пользование деньгами. Поэтому, если заем бесплатный, при составлении расписки следует обязательно указывать, что Заимодатель не будет иметь права на получение процентов от суммы займа.

При возврате долга полностью или частично обязательно берите письменную расписку с Заимодателя о получении им денег.

Важно, чтобы такая расписка содержала сведения о том, что средства Заимодатель получил от заемщика именно в счет погашения долга по расписке или договору, по которым были получены средства в долг, согласно расписке «от…».

Аналогичное положение и в займе в иностранной валюте. В расписке необходимо четко указать, в какой валюте, подлежит долг возврату и изменению (увеличению) в случае колебания курса валюты.

В данной статье собрана краткая и наиболее важная информация, относительно рассматриваемой темы – расписки, но при возникновении других неописанных в статье вопросов стоит обращаться за подробной консультацией к адвокату, который сможет не только ответить на вопросы, но и при необходимости, профессионально сопроводить сделку (заключение и исполнение договора).

Автор консультации: Анферова К.С.

директор, адвокат АБ «Катерины Анферовой»

Источник: Юридический портал Протокол

Анализируйте судебный акт: Верховний Суд відмовив у стягненні 431 250 доларів США з підстав іншої правової природи розписки (ВС/КЦС № 367/7135/16-ц від 05.09.2018р)

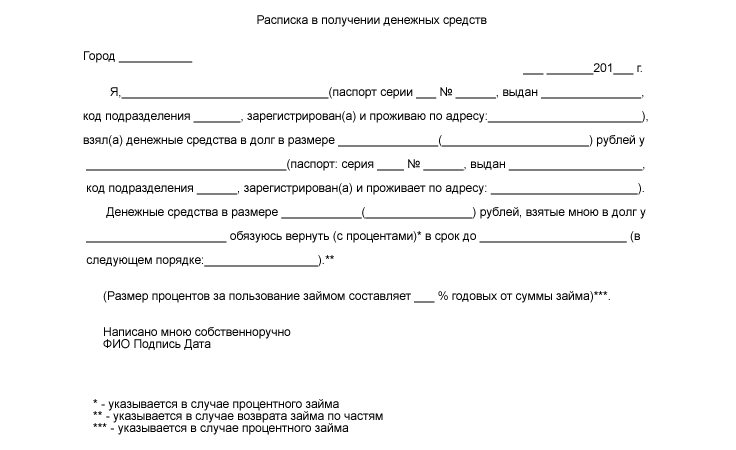

Расписка в получении денежных средств.

Передача наличных денежных средств от одного человека другому должна сопровождаться составлением специальной расписки. Чаще всего этот документ используется в отношениях между физическими лицами, но иногда возможно его применение и между обычными гражданами и организациями (например, когда речь идет о банках или микрофинансовых компаниях).

ФАЙЛЫ

Скачать пустой бланк расписки в получении денежных средств .docСкачать образец расписки в получении денежных средств .doc

Для чего нужна расписка

Расписка – документ, который подтверждает то, что деньги были переданы от одного физического или юридического лица какому-либо человеку в долг или по другим основаниям.

Расписка содержит информацию о том, сколько денежных средств, на каких условиях было отдано и в какой период они должны быть возвращены займодавцу.

В случаях, когда между кредитором и должником возникают разногласия и кто-либо из них решает обратиться в судебную инстанцию, именно расписка становится той официальной бумагой, которая доказывает факт передачи денег, а также показывает условия их использования и сроки, в которые они должны были быть отданы обратно.

Расписка не относится к числу обязательных документов, которые должны сопровождать передачу наличности (к слову, в отношениях между гражданами таких документов вообще нет), но является рекомендованной.

Когда чаще всего используется документ

Поводов для формирования расписки в получении денежных средств много:

- купля-продажа товаров;

- оплата услуг или аренды;

- простой долг и т.д.

Следует отметить, что в ситуации, когда речь идет о долговом обязательстве, стороны иногда заключают между собой договор займа – он серьезнее с точки зрения закона, т.к. содержит более полную и подробную информацию, но должен составляться по определенный схеме и структуре, тогда как расписка — проще с точки зрения оформления и при этом имеет практически равную юридическую силу (при условии, конечно, что она содержит некоторые обязательные сведения).

Кто пишет расписку

ВАЖНО! Расписка всегда пишется от лица человека, который принимает наличность.

Однако, в некоторых случаях граждане, не имеющие возможности взять деньги лично, прибегают к помощи представителей. В этом случае в расписке обязательно должен быть указан тот факт, что деньги приняты по доверенности, с указанием даты, места ее выдачи, номера и прочих индивидуальных параметров.

Надо ли заверять у нотариуса

Обязанность по заверению расписки у нотариуса в законодательстве РФ не прописана, т.е. каждый займодавец сам вправе решать, заинтересован ли он в том, чтобы расписка была удостоверена подписью работника нотариальной конторы, или нет.

Тем не менее, сам факт наличия автографа нотариуса придает расписке более весомое значение, поэтому пренебрегать ею не стоит.

Единственный минус здесь, точнее, даже два – временные затраты и дополнительные финансовые расходы.

Для чего нужны свидетели

Некоторые займодавцы при передаче денег предусмотрительно заручаются поддержкой свидетелей. В качестве них могут выступать незаинтересованные лица, сведения о которых также в обязательном порядке вносятся в расписку (их ФИО, паспортные данные и адрес места жительства).

Своими подписями они подтверждают факт того, что деньги были переданы именно в том размере, о котором говорится в расписке и на обозначенных в ней условиях.

По сути дела, неким образом свидетели выполняют функцию нотариуса.

Правила составления расписки

Данный документ формируется в простой письменной форме в произвольном виде на обычном листе бумаги. Допускается печатать расписку и на компьютере, но такой вариант не считается лучшим, поскольку в случае, если возникнет необходимость в проведении графологической, почерковедческой экспертизы, такая расписка станет не самым удобным объектом исследования.

В тексте обязательно должны быть указаны:

- дата и место формирования документа;

- фамилия-имя-отчество человека, который берет деньги, его паспортные данные, адрес места проживания (официальный и фактический). Аналогичным образом в расписку вносятся сведения о том, кто дает деньги;

- сумма – ее нужно обязательно указывать цифрами и прописью;

- если наличность передается в валюте, советуем указать ее курс на текущий момент и то, в каком размере необходимо будет произвести возврат долга;

- срок возврата денежных средств;

- способ возврата: наличкой или по безналичному расчету – на карту или на банковский счет) и способ возврата – единовременно или в рассрочку.

Если выбран второй вариант – надо составить подробный график выплат;

Если выбран второй вариант – надо составить подробный график выплат; - в случае, когда деньги давались, что называется «под проценты» это нужно также обязательно указать в документе (и прописать размер процентной ставки).

В завершение расписка должна быть заверена подписью человека, который принимает деньги (при этом желательно, чтобы подпись соответствовала той, что стоит в его паспорте) и автографами свидетелей, если таковые были при процедуре передачи денег. При желании займодавец также может расписаться в документе.

Расписка составляется в единственном экземпляре и передается на руки займодавцу.

После составления расписки

Когда дело дойдет до возврата денег, это тоже нужно оформить документально. Существуют два способа для подтверждения возврата долга:

- поставить отметку о том, что средства были отданы обратно непосредственно под распиской;

- просто вернуть документ должнику, который наверняка её сразу же и уничтожит.

С чем можно столкнуться при взыскании выданных в долг денег — РБК

Причиной для такого вывода послужило отсутствие в тексте расписки слов, свидетельствующих, что ответчик принял на себя обязательство возвратить их. А сам по себе факт передачи денег такого обязательства не порождает. Иными словами, если бы документ именовался не просто «расписка», а «долговая расписка», или в тексте документа было не словосочетание «взял деньги», а «взял и обязуюсь вернуть деньги», судья бы занял противоположную позицию и иск удовлетворил.

Как оценивать подобный подход суда? Формально он был безупречный — раз в тексте расписки нет упоминания об обязанности вернуть деньги, значит, ответчик и не принимал на себя такое обязательство. Более того, документ под названием «Расписка» может свидетельствовать не только об оформлении договора займа, но и о существовании иных правоотношений между участниками спора. К примеру, можно допустить ситуацию, когда истец сам был должен ответчику деньги и, возвратив их, получил от него расписку соответствующего содержания.

Читайте на РБК Pro

Однако я считал, что судья был не прав. В соответствии с требованиями гражданского процессуального законодательства (ст.12 ГПК РФ) суд должен был всесторонне и полностью исследовать сложившиеся правоотношения спорящих сторон. Установив, что деньги действительно были переданы ответчику, суд не должен был ограничиваться формальной оценкой текста расписки. Надо было обязательно исследовать вопрос о том, существовали ли между сторонами какие-либо иные договорные отношения, в рамках которых истец мог бы передать ответчику эти деньги.

Учитывая, что истец отрицал существование каких-либо иных правоотношений с ответчиком, суд должен был предложить ответчику представить доказательства, опровергающие заключение договора займа. Если бы ответчик представил доказательства, подтверждающие возникновение между сторонами иных договорных отношений, в рамках исполнения которых и могла быть выплачена спорная сумма, иск действительно подлежал бы отклонению. Не следует забывать, что российское законодательство исходит из презумпции возмездности отношений сторон (п.3 ст.423 Гражданского кодекса РФ), что не давало суду возможности исходить из того, что столь крупная сумма была передана ответчику просто так — как подарок.

Не следует забывать, что российское законодательство исходит из презумпции возмездности отношений сторон (п.3 ст.423 Гражданского кодекса РФ), что не давало суду возможности исходить из того, что столь крупная сумма была передана ответчику просто так — как подарок.

Эти доводы были положены в основу жалобы на решение суда. Суд вышестоящей инстанции согласился с таким мнением, отменил принятый судебный акт и отправил дело на новое рассмотрение. При повторном рассмотрении дела ответчик не представил доказательств, подтверждающих существование каких-либо иных правоотношений, в рамках которых им могли быть получены спорные деньги, в связи с чем иск был удовлетворен в полном объеме.

Какая у этой истории мораль? Она проста: доверяй, но проверяй. Какой бы юридически значимый документ вы ни оформляли, всегда нужно его внимательно прочитать, а лучше показать юристу. Иначе даже в очевидной для вас ситуации, по досадным обстоятельствам, связанным с неквалифицированным оформлением документов, суд может оказаться не на вашей стороне. Дело с элементарной распиской — яркий тому пример.

Дело с элементарной распиской — яркий тому пример.

Как правильно написать расписку о передаче денег

Расписка — это документ, который подтверждает, что одна сторона передала определенную сумму денег другой. Расписку составляют не только при передаче денег между обычными людьми. Документ оформляют, когда проводят расчеты с индивидуальными предпринимателями, юридическими лицами. Если составить расписку неправильно, можно потерять деньги, не получить оговоренные проценты.

Рассказываем, как правильно составить расписку, в каких случаях оформляют документ и что нужно написать, чтобы доказать в суде свою правоту, если вторая сторона отказывается возвращать деньги.

Расписка подтверждает, что одна сторона получила от другой деньги. Фото: www.rubaltic.ru

Для чего нужна расписка — нюансы оформления документа

Расписку оформляют, чтобы подтвердить, что одна сторона приняла деньги от второй стороны. Кроме суммы, которая получена, расписка включает такую информацию:

Кроме суммы, которая получена, расписка включает такую информацию:

- для чего были переданы деньги;

- на каких условиях получены средства;

- как деньги должны возвращаться, если это предусмотрено.

Если между сторонами возникнут разногласия по любому вопросу — использование полученных денег, их возврат, процент за предоставление, они могут обратиться в суд. В суде именно расписка будет доказывать факт передачи денег и условия, о которых обе стороны договорились.

Когда пишут расписку

Поводов для оформления расписки о получении денег может быть несколько:

- предоставление денег в долг;

- оплата аренды объекта: транспортного средства, техники, недвижимости;

- внесение задатка за покупку квартиры, дома, земельного участка и другого имущества;

- покупка имущества;

- получение выплат. Например, алиментов на содержание ребенка;

- внесение предоплаты или оплата за оказание услуг, выполнение работ.

Если деньги передают для временного пользования, чаще всего оформляют не расписку, а долговое обязательство.

Такой документ включает больше информации о порядке передачи денег, особенностях их использования и правилах возврата. Закон не запрещает по желанию сторон оформлять расписку, но тогда нужно указать в ней все условия, которые были оговорены сторонами перед передачей денег.

Имеет ли расписка юридическую силу?

Расписка имеет юридическую силу — это документ, который подтверждает передачу денег. Она используется в качестве приложения к другим договорам или может оформляться как самостоятельный документ.

Юридическую силу имеет только оригинал расписки. Фото: dolgi.org

Законную силу расписка имеет даже при условии, что в ней есть грамматические ошибки. Но они не должны быть такими, которые не дают возможности установить существенные условия предоставления денег. Например, в качестве доказательства передачи денег могут не принять расписку, в которой из-за ошибок невозможно определить сумму, отраженную в документе прописью.

В качестве доказательства того, что деньги были переданы второй стороне, нужно хранить именно оригинал документа.

Если возникнет необходимость для обратиться в суд, копия документа не подойдет — на заседаниях потребуют предоставить оригинал.

Кто пишет расписку

Расписку должен писать тот человек или официальный представитель физического или юридического лица, который принимает деньги.

В некоторых случаях допускается оформление расписки не тем, кто принимает деньги, а его официальным представителем. Но сначала пишут доверенность на получение денег другим человеком. Тогда в расписке обязательно указывают, что деньги приняты на основании доверенности, отражают номер доверенности и данные о том, где и когда ее выдали.

Что будет, если не оформлять расписку

Расписка не относится к обязательным документам, без которых невозможно дать деньги в долг, оставить предоплату, внести залог. Но если ее не будет, одной из сторон будет тяжело доказать, что деньги передавались.

Если стороны решили не оформлять расписку, но возникли какие-либо разногласия, доказательством передачи денег могут служить:

- чеки об операции перевода средств между счетами.

При переводе денег нужно указать назначение платежа. Если деньги передаются по предварительно составленному договору, в назначении пишут название договора и дату составления документа;

При переводе денег нужно указать назначение платежа. Если деньги передаются по предварительно составленному договору, в назначении пишут название договора и дату составления документа; - сохраненная переписка между лицом, которое передало деньги, и тем, кто их принял. Это могут быть письма, отправленные на почтовый ящик, сообщения в мессенджерах;

- квитанция об оплате;

- записи телефонного разговора.

При передаче денег на счет нужно указывать назначение платежа. Фото: iv-capriz.com

Как написать расписку на деньги — надо ли заверять у нотариуса

Как и оформление расписки, так и ее заверение у нотариуса не обязательны. Но стороны могут договориться и по собственному желанию подписать документ у нотариуса.

Поскольку обращение к нотариусу связано с дополнительными расходами, документ заверяют в случаях, когда речь идет о передаче крупных сумм.

Для чего нужны свидетели

Присутствие свидетелей не обязательно — достаточно оформления документа, свидетельствующего о передаче денег. Но если одна из сторон хочет, чтобы средства передавались в присутствии третьих лиц, закон не запрещает так делать.

Но если одна из сторон хочет, чтобы средства передавались в присутствии третьих лиц, закон не запрещает так делать.

В качестве свидетелей лучше приглашать незаинтересованных лиц — желательно, чтобы это не были родственники одной из сторон или друзья. Например, если оформляют предоплату за оказание услуг по ремонту дома, в качестве свидетелей можно пригласить соседей.

Если для передачи денег приглашают свидетелей, то сведения о них вносят в расписку. Свидетели должны быть готовы участвовать в судебном заседании, если потребуется подтвердить, что средства на самом деле передавали. Но свидетели не несут никакой ответственности за должника и не могут привлекаться для того, чтобы человек вернул деньги.

Как писать расписку на деньги

При передаче денег в документе нужно отразить информацию о том, кто передает деньги, кто их принимает, какая сумма передается, на каких условиях.

Документ можно напечатать на компьютере, но лучше написать расписку от руки. Одна из сторон может заявить, что денег не получала. В таком случае графологическая экспертиза подтверждает, что документ на самом деле написан человеком, чьи имя, фамилия и отчество указаны в расписке.

Одна из сторон может заявить, что денег не получала. В таком случае графологическая экспертиза подтверждает, что документ на самом деле написан человеком, чьи имя, фамилия и отчество указаны в расписке.

Расписку оформляют в одном экземпляре. Она хранится у того, кто передал деньги, и служит подтверждением факта получения средств.

Бывает, что расписка составляется в качестве дополнительного документа к договору. Например, при передаче денег по соглашению о задатке, которое оформляют перед продажей квартиры или дома. Пренебрегать составлением документа не нужно — договор о задатке свидетельствует только о намерении одной стороны передать деньги, а другой – получить их. А расписка уже подтверждает, что деньги переданы.

Расписка может подтверждать получение денег по соглашению о задатке. Фото: https://juridicheskii.ru/consult/2935

Требования к расписке о получении денег – что писать в документе?

В расписке должна быть такая информация:

- место, где документ составлен.

Не нужно указывать точный адрес, где передавались деньги — достаточно написать название города или населенного пункта;

Не нужно указывать точный адрес, где передавались деньги — достаточно написать название города или населенного пункта; - дата, на которую составлялся документ. Она совпадает с датой, на которую были переданы деньги;

- фамилия, имя и отчество человека, который передает деньги, его паспортные данные, адрес регистрации;

- фамилия, имя и отчество человека, который принимает деньги, его паспортные данные и адрес регистрации;

- информация о том, с какой целью передаются средства — предоставление денег в долг, внесение предоплаты за покупку квартиры, перечисление алиментов;

- указание реквизитов договора, по положениям которого должны быть переданы деньги. Это может быть предварительный договор купли-продажи дома, соглашение о задатке, договор займа или другой документ;

- сумма, которая была передана. Ее указывают цифрами и прописью — это исключает риск опечатки, когда указанная в расписке информация не будет соответствовать действительности;

- подпись человека, который принял деньги;

- подпись свидетелей, которые присутствовали при передаче денег, если они были.

В расписке указывают, для чего передаются деньги. Фото: rb112br.ru

При оформлении расписки дополнительно указываются:

- ИНН и ОГРН, если одна из сторон — индивидуальный предприниматель;

- ФИО руководителя компании, занимаемая должность, полное наименование юридического лица, ИНН и ОГРН компании, если деньги передает или принимает юридическое лицо;

- курс на день получения средств, когда сумма передается в валюте;

- сроки возврата денег, если предусмотрен их возврат;

- сроки возврата средств в случае наступления определенных обстоятельств;

- размер штрафов и пени на случай, если деньги не будут возвращены в срок;

- способ возврата денег. Указывают, как человек должен вернуть деньги — наличными или переводом на банковскую карту. Если предусмотрен способ возврата в рассрочку, такую информацию тоже отражают. Еще при возврате в рассрочку дополнительно пишут график с суммами — когда и сколько денег нужно вернуть;

- если деньги предоставляли под проценты, это тоже нужно указать — прописать размер процентной ставки.

Если деньги передает юридическое лицо или ИП, это указывают в расписке. Фото: psinshoko.ru

Если деньги передают по предварительно заключенному договору, то в расписке можно не писать все условия их использования или возврата. Такую информацию указывают в договоре. Например, в предварительном договоре купли-продажи дома пишут, что в случае его расторжения нужно вернуть задаток в течение 3 дней. Кроме этого указывают, как поступают с деньгами в зависимости от причины расторжания договора: задаток просто возвращают, не возвращают или возвращают в двойном размере.

Как назначать процент за пользование деньгами

Любой человек, физическое или юридическое лицо имеет право дать денег взаймы. В соответствии с положениями Гражданского кодекса РФ за использование денег сторона, которая их предоставляет, может установить процент. При отражении информации о процентах нужно учитывать законодательные нормы:

- если установить слишком высокий процент, вторая сторона может потребовать их уменьшения через суд;

- если в расписке не была указана величина процентов, автоматически может быть использована ключевая ставка Центрального банка РФ на момент предоставления долга;

- если деньги были предоставлены в долг и должник вернет их раньше, то он может заплатить меньший процент.

Например, одна сторона дала денег на год под 8%. Но если вторая сторона смогла вернуть их раньше — через 6 месяцев, то она имеет право заплатить только 4%.

Например, одна сторона дала денег на год под 8%. Но если вторая сторона смогла вернуть их раньше — через 6 месяцев, то она имеет право заплатить только 4%.

Частые ошибки при составлении расписки

Ошибкой будет, если в расписке:

- не указано название документа;

- нет полной информации о том человеке, который принял деньги. Например, указаны только фамилия, имя и отчество, но нет данных паспорта и адреса регистрации;

- на документе не расшифрована подпись — не указана фамилия, имя и отчество человека, который ее поставил;

- не указано, когда переданы деньги;

- не написано, когда нужно вернуть деньги. Это может быть конкретная дата или срок после того, как средства получены;

- не указана сумма штрафа или пени, которую должна выплатить вторая сторона в случае, если она не вернет деньги вовремя.

Распространенная ошибка – отсутствие в расписке срока, на который предоставлены деньги. Фото: nedicom.ru

Еще при оформлении расписки нужно учитывать:

- подпись в документе ставят только после того, как деньги будут получены.

Если расписка будет составлена до передачи средств, одна из сторон может заявить, что деньги были получены, и требовать их возврата;

Если расписка будет составлена до передачи средств, одна из сторон может заявить, что деньги были получены, и требовать их возврата; - если после оформления расписки в ней заметили ошибки, не нужно их исправлять. Лучше написать новый документ — в противном случае одна из сторон может заявить о том, что информация была изменена уже после того, как расписку подписали;

- если человек проживает не по месту регистрации, лучше в расписке указать информацию о месте его фактического пребывания. Так будет легче найти должника, если он вовремя не вернет деньги.

Что делают с распиской после того, как вернули деньги

Если деньги вернули назад, нужно забрать расписку у человека, который предоставлял средства. Если по каким-либо причинам нет возможности этого сделать, вторая сторона должна написать расписку о том, что получила деньги назад. В расписке указывают, за что предоставлялась сумма, в какие сроки она была возвращена и отражается информация об отсутствии претензий.![]()

Человек, который возвращает деньги, полученные в рассрочку, вправе просить от кредитора оформления расписок, которые будут подтверждать проведение каждой выплаты. Если таких расписок не будет, кредитор может заявить, что не получал денег в оговоренные сроки, и требовать выплаты штрафа или пени.

Что делать, если не возвращают деньги

По закону тот, кто передал деньги и не получил их в оговоренный в расписке срок, имеет право требовать их возврата через суд. Сделать это можно на следующий день после просрочки.

Если в расписке не было указано, когда нужно вернуть деньги, по нормам Гражданского кодекса РФ вторая сторона имеет право это сделать в течение 30 дней после требования. Чтобы иметь доказательства того, что требование было направлено должнику, его лучше передавать заказным письмом.

Исковое заявление в суд можно направить лично или заказным письмом. К исковому заявлению прикладывают копию расписки — оригинал нужно предоставить уже в ходе судебного разбирательства.

В суд можно обратиться в течение 3 лет с того момента, как были нарушены права одной из сторон договора. Но если существенные причины помещали истцу направить обращение до истечения такого срока, суд может его увеличить и принять иск к рассмотрению позже.

Если деньги, предоставленные в долг, не возвращают, можно обратиться в суд. Фото: taradmin.ru/meditsinskoe-pravo

Чтобы защитить свои права в суде:

- Сторона, права которой были нарушены, пишет иск и передает его в суд.

- Суд направляет ответчику повестку для приглашения его на судебные заседания.

- Стороны участвуют в судебном разбирательстве.

- Суд выносит решение. Оно вступает в силу в течение 1 месяца при условии, что одна из сторон не решит обжаловать его в суде вышестоящей инстанции.

Расписка в получении денежных средств: что запомнить

- Расписка – официальный документ, имеющий юридическую силу. Расписка подтверждает, что деньги были переданы одной стороной и получены другой.

- В расписке нужно указать данные о том, кто передает деньги, кто их получает, дате предоставления и сумме. Дополнительно отражают условия, на которых деньги переданы, и как их нужно возвращать.

- Расписку не нужно заверять у нотариуса. Но это можно сделать при желании одной из сторон.

- При необходимости деньги передают в присутствии свидетелей. Информацию о них тоже указывают в расписке.

- Оригинал расписки хранится у того, кто передал деньги.

- Если деньги должны быть возвращены, но одна из сторон этого не сделала, обращаются в суд. Суд может вынести решение о принудительном взыскании средств.

Раздел совместно нажитого имущества при разводе супругов

Семейная ипотека с господдержкой в 2021 году: кому положена, как получить, преимущества программы

Как выделить долю ребенку в ипотечной квартире, купленную с использованием материнского капитала

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Бесплатно оплаченный (полностью) Шаблон квитанции — PDF

Оплаченная (полностью) квитанция — это платежная квитанция, которая предоставляется после завершения финансовой операции и полной доставки причитающихся денег (т. е. без причитающегося остатка). В отличие от квитанции о продаже, в которой указана полная разбивка каждого товара и его стоимость, квитанция о полной оплате создается в первую очередь для покупателя, поскольку она просто предоставляет подтверждение оплаты.После заполнения документ должен быть подписан получателем.

е. без причитающегося остатка). В отличие от квитанции о продаже, в которой указана полная разбивка каждого товара и его стоимость, квитанция о полной оплате создается в первую очередь для покупателя, поскольку она просто предоставляет подтверждение оплаты.После заполнения документ должен быть подписан получателем.

Загрузка : Adobe PDF, Microsoft Word (.docx) или Open Document Text (.odt)

1 – Сохраните квитанцию об оплате на своем устройстве

Выберите одну из кнопок подписи к изображению на этой странице («PDF», «Word» или «ODT»), чтобы вызвать диалоговое окно браузера, необходимое для сохранения этого файла.

2 – Прикрепить эту квитанцию к получателю

Открыв этот документ, обратите внимание на верхнюю правую часть квитанции.В первом пустом месте на этой странице потребуется идентификационный номер, который может быть использован Плательщиком и Получателем для легкого обсуждения этого документа. Поместите этот идентификатор в поле с надписью «Квитанция №». Плательщику должна быть сообщена «Дата» создания этих документов. Найдите строку, прикрепленную к этой этикетке («Дата»), затем введите в нее текущий месяц, календарный день и год. Теперь идентифицируйте получателя по имени и адресу, используя пробелы «Имя получателя», «Адрес получателя» и «Город/Штат/ZIP.

Поместите этот идентификатор в поле с надписью «Квитанция №». Плательщику должна быть сообщена «Дата» создания этих документов. Найдите строку, прикрепленную к этой этикетке («Дата»), затем введите в нее текущий месяц, календарный день и год. Теперь идентифицируйте получателя по имени и адресу, используя пробелы «Имя получателя», «Адрес получателя» и «Город/Штат/ZIP.

3 – Документ о представленном плательщиком платеже

Центральным элементом этой квитанции является раздел «Платежная информация». Заявление, составляющее этот раздел, потребует некоторой базовой информации относительно платежа. Сначала запишите полученную сумму в долларах на первом пустом месте, а затем повторно введите ее в виде числа на пустом месте, прикрепленном к знаку доллара. Полное имя физического лица, внесшего этот платеж, должно быть указано в этой ведомости после слова «…By.” Также должна быть документально подтверждена календарная дата, когда Плательщик физически доставил эту сумму. Для этого введите эту календарную дату в пустую строку перед словами «…Для следующих».

Для этого введите эту календарную дату в пустую строку перед словами «…Для следующих».

Используйте пустые строки под словами «…Для следующего» для описания услуги, продукта или документов, которые клиент заплатил при отправке соответствующих средств.

4 – Подпись получателя является обязательным средством проверки

В пустой строке с пометкой «Кем получено» должно быть напечатано имя лица, получившего платеж.После того, как Получатель напечатал свое имя в строке «Получено», он или она должны подписать строку «Подпись».

Как написать расписку о деньгах | Малый бизнес

Квитанция — это документ, подтверждающий, что кто-то дал деньги в обмен на товары или услуги. Таким образом, официальная квитанция о деньгах является юридически признанным материальным документом, используемым в качестве доказательства того, что деньги были даны для транзакции. Квитанции используются для подтверждения права собственности на товар, подтверждения погашения долга или требования компенсации за дефектные товары при определенных условиях бизнеса. Предварительная квитанция — это уникальный тип квитанции, который выдается, когда сделка еще не завершена.

Предварительная квитанция — это уникальный тип квитанции, который выдается, когда сделка еще не завершена.

Поместите копировальную бумагу между оригиналом чека и копией чека, которая остается в чековой книжке после того, как вы оторвете оригинал чека. Вам необходимо четко зафиксировать детали квитанции в копии для дальнейшего использования и выверки при отчетности о продажах, подаче налоговой декларации и во время аудита. В графе «Имя» чека заполните ФИО человека, купившего товар, и укажите дату.

Перечислите товары и услуги, оказанные в рамках транзакции, в разделе квитанции о товарах. Укажите количество приобретенных товаров и их стоимость в разделах количество и цена соответственно.

Добавьте общую стоимость всех товаров и услуг, которые вы предоставили, и напишите общую сумму в разделе «Итого» официальной квитанции. Убедитесь, что вы написали знак валюты, а также полную сумму, включая центы. Например, вы должны указать общую сумму транзакции в размере 467 долларов США. 25 именно так, как есть, потому что пропуск центов или знака валюты может сделать информацию о квитанции неполной.

25 именно так, как есть, потому что пропуск центов или знака валюты может сделать информацию о квитанции неполной.

Показать, является ли полученная сумма полной или частичной оплатой. Если это частичный платеж, вычтите сумму частичного платежа из общей суммы квитанции и запишите разницу как непогашенный остаток. Также покажите способ оплаты, то есть наличные, чек, PayPal, платежный ваучер или кредитная карта. Убедитесь, что все записи в квитанции верны, прежде чем ставить штамп и подписывать квитанцию.

Рекомендации

Чаевые

- Заполните форму в двух экземплярах, чтобы компания осталась с документацией о проведенной сделке.

Предупреждения

- Неправильный ввод общих затрат приведет к убыткам, когда введенная сумма меньше фактической стоимости товаров или услуг.

Биография писателя

Пол Мерчант начал писать в 2005 году. Его статьи публиковались в «JSTOR Journals» и «Wileys Management Journals».Он является сертифицированным бухгалтером и квалифицированным экспертом по управлению проектами. Мерчант имеет степень бакалавра искусств в области коммуникаций Университета Найроби.

Мерчант имеет степень бакалавра искусств в области коммуникаций Университета Найроби.

Со мной связался коллектор по поводу долга, который я уже выплатил. Что я должен делать?

Копии ваших платежей могут включать аннулированные чеки или выписки по кредитным картам. Вы также можете приложить копии любой корреспонденции о погашении долга. Но присылайте только копии. Держите оригиналы.

Если у вас нет документов о ваших платежах или писем о погашении долга, вы можете связаться с кредитором, чтобы получить эту информацию.Вы не обязаны это делать, но можете сделать это, если хотите убедиться, что коллектор знает, что вы выплатили долг.

CFPB подготовил образцы писем, которые потребитель может использовать для ответа коллектору, пытающемуся взыскать долг, вместе с советами по их использованию. Образцы писем могут помочь вам получить информацию, установить основные правила дальнейшего общения или защитить некоторые из ваших прав.

Любой коллектор, который связывается с вами и утверждает, что вы должны выплатить долг, по закону обязан сообщить вам определенную информацию о долге.Эта информация должна включать:

- Имя кредитора

- Причитающуюся сумму

- Что вы можете оспорить долг и запросить подтверждение долга

- Что вы можете запросить имя и адрес первоначального кредитора, если он отличается от текущий кредитор

Если он не предоставит эту информацию при первом обращении к вам, коллектор должен отправить вам письменное уведомление, включающее эту информацию, в течение пяти дней после первого обращения к вам.

Если вы считаете, что выплатили долг, вы можете оспорить его. Если вы оспариваете всю задолженность или ее часть в течение 30 дней с момента получения требуемой информации от коллектора, коллектор не сможет позвонить вам или связаться с вами до тех пор, пока коллектор не предоставит вам письменное подтверждение долга.

Использование коллекторскими службами недобросовестных, вводящих в заблуждение или оскорбительных действий в попытке взыскать с вас задолженность также является нарушением закона.

Ведите четкий учет вашего общения со сборщиком долгов.

Рекомендуется хранить папку со всеми письмами или документами, которые вам отправляет коллектор, и копиями всего, что вы отправляете коллектору. Кроме того, записывайте даты и время разговоров вместе с примечаниями о том, что вы обсуждали. Эти записи могут помочь вам, если у вас возникнет спор со сборщиком долгов, встреча с адвокатом или обращение в суд.

Сохраните доказательство того, что вы отправили свой спор или запрос на проверку коллектору.

Сделайте копию своего письма и отправьте оригинал коллектору.Как правило, рекомендуется отправить письмо заказным письмом. Кроме того, если вы заплатите за «расписку о вручении», у вас будет доказательство того, что коллектор получил ваше письмо. Вы также можете отправить запрос на подтверждение по факсу коллектору и сохранить квитанцию по факсу в качестве доказательства.

Вы также можете отправить запрос на подтверждение по факсу коллектору и сохранить квитанцию по факсу в качестве доказательства.

Если у вас возникли проблемы со взысканием задолженности, вы можете подать жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

Часто задаваемые вопросы о взыскании задолженности| FTC Consumer Information

Когда звонит коллектор, важно знать свои права и то, что вам нужно делать.FTC обеспечивает соблюдение Закона о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или вводящие в заблуждение методы при взыскании долгов. Вот несколько ответов на часто задаваемые вопросы, которые помогут вам узнать о своих правах.

Что нужно знать о взыскании задолженности

Какие виды долгов покрываются законом?

Ваши долги по кредитным картам, автокредиты, медицинские счета, студенческие кредиты, ипотечные кредиты и другие долги домохозяйств покрываются в соответствии с FDCPA. Деловые долги — нет.

Деловые долги — нет.

Могут ли коллекторы связаться со мной в любое время и в любом месте?

Нет. Коллекторы не могут связываться с вами до 8:00 или после 21:00, если вы не согласны с этим. Они также не смогут связаться с вами на работе, если вы скажете им, что вам не разрешено звонить оттуда.

Как коллектор может связаться со мной?

Сборщики долгов могут звонить вам или отправлять письма, электронные или текстовые сообщения для взыскания долга.

Как запретить сборщику долгов связываться со мной?

Отправьте письмо в коллекторскую компанию и попросите ее прекратить с вами связываться.Сохраните себе копию. Подумайте о том, чтобы отправить письмо заказным письмом и оплатить «расписку о вручении». Таким образом, у вас будет запись, которую получил коллекционер. Как только коллекторская компания получит ваше письмо, она сможет связаться с вами только для того, чтобы подтвердить, что перестанет связываться с вами в будущем, или сообщить вам, что она планирует предпринять определенные действия, например подать иск. Если вас представляет адвокат, сообщите об этом коллектору. Коллектор должен общаться с вашим адвокатом, а не с вами, за исключением случаев, когда адвокат не отвечает на сообщения коллектора в разумные сроки.

Если вас представляет адвокат, сообщите об этом коллектору. Коллектор должен общаться с вашим адвокатом, а не с вами, за исключением случаев, когда адвокат не отвечает на сообщения коллектора в разумные сроки.

Подумайте о том, чтобы поговорить с коллектором хотя бы один раз, даже если вы не думаете, что у вас есть долг или вы не можете погасить его немедленно. Таким образом, вы можете получить больше информации о долге и подтвердить, действительно ли он ваш. Чтобы избежать мошенников по сбору долгов, будьте осторожны, делясь своей личной или финансовой информацией, особенно если вы еще не знакомы с коллектором.

Может ли сборщик долгов связаться с кем-либо еще по поводу моего долга?

Сборщик долгов обычно не может обсуждать ваш долг ни с кем, кроме вас или вашего супруга/супруги.Если вас представляет адвокат, и вы сообщили об этом коллектору, коллектор должен связаться с адвокатом. Коллектор может связываться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно не может связываться с ними более одного раза и не может сказать им, что у вас есть долг.

Что коллектор должен сообщить мне о долге?

Коллектор должен предоставить вам «проверочную информацию» о долге либо во время первого телефонного разговора с вами, либо в письменной форме в течение пяти дней после первого обращения к вам.Сборщик должен сообщить вам четыре единицы информации

.- сколько денег вы должны

- имя кредитора, которому вы должны

- как узнать имя первоначального кредитора

- что делать, если вы не думаете, что это ваш долг

Что делать, если я не думаю, что я должен платить?

Если вы не признаете долг, отправьте письмо коллектору и попросите подтвердить долг. После того, как вы получите информацию о проверке, если вы не признаете долг или не думаете, что долг принадлежит вам, отправьте коллектору письмо о споре, в котором говорится, что вы не должны часть или все деньги, и попросите подтвердить долга.Не забудьте отправить письмо о споре в течение 30 дней. Как только коллекторская компания получит письмо, она должна прекратить попытки взыскать долг до тех пор, пока не отправит вам письменное подтверждение долга, например, копию оригинального счета на сумму, которую вы должны. Подумайте о том, чтобы отправить свое письмо заказным письмом и запросить квитанцию о вручении, чтобы показать, что сборщик получил его. Сохраните копию письма для своего архива.

Как только коллекторская компания получит письмо, она должна прекратить попытки взыскать долг до тех пор, пока не отправит вам письменное подтверждение долга, например, копию оригинального счета на сумму, которую вы должны. Подумайте о том, чтобы отправить свое письмо заказным письмом и запросить квитанцию о вручении, чтобы показать, что сборщик получил его. Сохраните копию письма для своего архива.

Что не разрешено делать коллекторам?

Коллекционеры не могут беспокоить вас.Например, коллекторы

- не могу угрожать вам причинением вреда

- нельзя использовать нецензурную лексику

- не может повторно звонить вам

Коллекционеры не могут лгать. Например, коллекторы

- не может сказать вам, что ваша задолженность отличается от суммы, которую вы действительно должны

- не может выдавать себя за адвоката или представителя правительства

- не может сказать вам, что вы будете арестованы, или заявить, что они возбудит против вас судебный иск, если это неправда

Коллекционеры не могут относиться к вам несправедливо. Например, коллекторы

- не могут пытаться взимать проценты, сборы или другие сборы сверх суммы, которую вы должны, если только в первоначальном контракте или законе не указано, что они могут

- не может досрочно внести чек с более поздней датой

- нельзя публично раскрывать ваши долги, в том числе путем отправки открыток или размещения информации на конвертах

Могу ли я контролировать, к каким долгам относятся мои платежи?

Да. Если коллектор пытается взыскать с вас более одного долга, коллектор должен применить любой платеж, который вы делаете, к выбранному вами долгу.Сборщик долгов не может применить платеж к долгу, который, по вашим словам, вы не должны.

Что делать, если коллектор подаст на меня в суд?

Если против вас подан иск о взыскании долга, вы должны ответить до даты, указанной в судебных документах. И вы можете ответить либо лично, либо через своего адвоката. Это сохранит ваши права. Не игнорируйте иск. Чтобы узнать больше, прочтите, что делать, если на вас подаст в суд коллектор.

Не игнорируйте иск. Чтобы узнать больше, прочтите, что делать, если на вас подаст в суд коллектор.

Может ли сборщик долгов забрать деньги из моей зарплаты?

Да, но коллектор должен сначала подать на вас в суд, чтобы получить судебный ордер — так называемый арест — в котором говорится, что он может взять деньги из вашей зарплаты для оплаты ваших долгов.Коллектор также может запросить судебный приказ о снятии денег с вашего банковского счета. Не игнорируйте судебный процесс, иначе вы можете потерять шанс оспорить судебный приказ.

Можно ли закрыть мои федеральные льготы?

Если у вас есть неоплаченный долг, кредитор или нанятый им коллектор может получить распоряжение суда, чтобы попытаться снять деньги с вашего банковского счета для оплаты долга. Судебный приказ называется арестом.

Многие федеральные льготы, как правило, освобождаются от ареста, за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих кредитов. В штатах есть свои законы о том, какие государственные льготы могут быть ограничены.

В штатах есть свои законы о том, какие государственные льготы могут быть ограничены.

Федеральные пособия, которые, как правило, освобождаются от ареста (за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих ссуд), включают:

- Пособия по социальному обеспечению

- Дополнительный социальный доход

- Пособия для ветеранов

- Федеральная помощь студентам

- Военные ренты и пособия в связи с потерей кормильца

- Пособия от Управления по управлению персоналом

- Железнодорожные пенсионные пособия

- Федеральная служба экстренной помощи при стихийных бедствиях

Что нужно знать о старых долгах

Что делать, если мой долг старый?

Долг обычно не исчезает, но у сборщиков долгов есть ограниченное количество времени, чтобы подать на вас в суд, чтобы взыскать долг.Этот период времени называется «сроком исковой давности», и обычно он начинается, когда вы пропускаете платеж по долгу. По истечении срока исковой давности ваш непогашенный долг считается «истекшим».

По истечении срока исковой давности ваш непогашенный долг считается «истекшим».

Если долг просрочен, сборщик долгов больше не может подать на вас в суд, чтобы взыскать его. На самом деле, взыскание задолженности по закону противозаконно подавать на вас в суд за неуплату просроченного долга. Если вам предъявляют иск за просроченный долг, сообщите судье, что срок исковой давности истек.

Срок исковой давности зависит от того, какой это долг, а также от законодательства вашего штата — или штата, указанного в вашем кредитном договоре или соглашении о создании долга.

Кроме того, согласно законодательству некоторых штатов, если вы производите платеж или даже письменно подтверждаете, что у вас есть задолженность, часы сбрасываются, и начинается новый срок исковой давности. В этом случае ваш долг больше не имеет срока давности.

Может ли сборщик долгов связаться со мной по поводу просроченной задолженности?

Иногда.Это зависит от того, в каком штате вы живете. Законы некоторых штатов гласят, что сборщикам долгов запрещено связываться с вами по поводу просроченной задолженности. Но даже если вы живете в штате, где коллектор все еще может связаться с вами, они не могут подать на вас в суд или угрожать подать в суд из-за просроченной задолженности.

Законы некоторых штатов гласят, что сборщикам долгов запрещено связываться с вами по поводу просроченной задолженности. Но даже если вы живете в штате, где коллектор все еще может связаться с вами, они не могут подать на вас в суд или угрожать подать в суд из-за просроченной задолженности.

Если вы находитесь в состоянии, когда коллектор по-прежнему может связаться с вами по поводу просроченной задолженности, они могут продолжать связываться с вами по телефону, электронной почте или письмом, чтобы попытаться получить то, что вы должны. Если вы хотите, чтобы коллектор не связывался с вами, отправьте запрос по почте.

Если вы живете в штате, где сборщик долгов не может связаться с вами по поводу просроченной задолженности — и они связываются с вами — сообщите об этом.

Что делать, если я не уверен, истек ли срок давности моего долга?

Для начала спросите у коллекторской компании, что говорят ее записи о том, когда вы сделали последний платеж. Когда у вас будет эта информация, обратитесь в прокуратуру вашего штата и запросите у них срок исковой давности по вашему долгу. Вы также можете обратиться в офис юридической помощи в вашем штате или найти эту информацию в Интернете.

Когда у вас будет эта информация, обратитесь в прокуратуру вашего штата и запросите у них срок исковой давности по вашему долгу. Вы также можете обратиться в офис юридической помощи в вашем штате или найти эту информацию в Интернете.

Если срок исковой давности истек, ваш неоплаченный долг считается просроченным.

Спрашивая о своем долге, помните, что в некоторых штатах, если вы в письменной форме подтверждаете, что у вас есть долг, часы сбрасываются и начинается новый срок исковой давности.

Остается ли просроченный долг в моем кредитном отчете?

Да. Отрицательная информация — например, просроченные долги — обычно может оставаться в вашем кредитном отчете в течение семи лет.

Должен ли я платить долг, который считается просроченным?

Это зависит от вас.Подумайте о том, чтобы поговорить с адвокатом, прежде чем принять решение. Вы можете:

- Ничего не платить. Коллектор не может подать на вас в суд, но может продолжать связываться с вами, если вы не отправите письмо по почте с просьбой прекратить с вами связываться.

- Произвести частичный платеж. В некоторых штатах, если вы платите любую сумму по долгу с истекшим сроком давности или даже обещаете заплатить, долг «восстановляется». Это означает, что часы сбрасываются, и начинается новый срок давности. Коллектор может подать на вас в суд, чтобы взыскать полную сумму долга, которая может включать дополнительные проценты и сборы.

- Погасить долг. Некоторые коллекторы возьмут для погашения долга меньше, чем вы должны. Прежде чем произвести какой-либо платеж для погашения долга, получите подписанное письмо от коллектора, в котором говорится, что сумма, которую вы платите, покрывает весь долг — и вы больше ничего не должны по этому долгу. Сохраните письмо и запись любых платежей, которые вы делаете для погашения долга.

Помните, что погашение старого долга не может стереть его из вашей кредитной истории. Кроме того, если вы погасите долг, некоторые коллекторы сообщат об этом в вашем кредитном отчете, чтобы показать, что вы не заплатили всю сумму.![]()

Что делать, если на меня подали в суд на просроченную задолженность?

Не игнорируйте судебный процесс. Подумайте о том, чтобы поговорить с адвокатом. Приходите в день рассмотрения дела и сообщите суду, что срок давности долга истек. Вам, вероятно, потребуется предъявить доказательство этого, поэтому запланируйте принести копию информации о долге от коллектора или любую информацию, которая показывает дату вашего последнего платежа.

Как сообщить о сборщике долгов

Куда я могу сообщить о незаконных действиях коллекторов?

Сообщайте о любых проблемах со сборщиком долгов по телефону:

Во многих штатах действуют собственные законы о взыскании долгов, отличные от федеральных законов.Генеральная прокуратура вашего штата может помочь вам определить ваши права в соответствии с законодательством вашего штата.

Что делать, если мне кажется, что коллектор нарушил закон?

Помимо сообщения о них, вы можете подать в суд на коллектора в суд штата или в федеральный суд. Вам нужно будет подать иск в течение одного года после того, как коллектор нарушил закон. Если вы потеряли заработную плату или получили медицинские счета из-за действий коллектора, вы можете подать в суд на возмещение этих убытков. Если вы не можете доказать возмещение ущерба, судья все же может присудить вам до 1000 долларов США, а также возместить вам гонорары адвоката и судебные издержки.Однако, даже если суд установит, что коллектор нарушил FDCPA, вы все еще можете платить долг.

Вам нужно будет подать иск в течение одного года после того, как коллектор нарушил закон. Если вы потеряли заработную плату или получили медицинские счета из-за действий коллектора, вы можете подать в суд на возмещение этих убытков. Если вы не можете доказать возмещение ущерба, судья все же может присудить вам до 1000 долларов США, а также возместить вам гонорары адвоката и судебные издержки.Однако, даже если суд установит, что коллектор нарушил FDCPA, вы все еще можете платить долг.

Нужна помощь в поиске адвоката, чтобы подать в суд на коллектора? Посетите LawHelp.org.

Денежные потоки, счета и платежи

Условия оплаты

Условия оплаты вашего бизнеса показывают, когда и как клиенты должны платить вам.

Ваши условия должны максимально облегчить вашим клиентам возможность платить вам быстро и эффективно. Это обеспечит вам хорошие отношения с клиентами и здоровый денежный поток.Если ваши условия мешают клиентам легко платить вам, вы рискуете:

- потерей дохода

- трудностями с денежными потоками

- неспособностью своевременно платить вашим поставщикам

- дополнительными деловыми расходами

- неплатежеспособностью.

Разработка условий оплаты

Условия оплаты обычно включают:

- заявление о принятых вами способах оплаты

- наличие и условия кредита требуется, а также любые просроченные сборы за просроченные счета.

Условия кредита

Вы можете предложить своим клиентам возможность кредита. Думайте о покупке в кредит как о деловом долге. Узнайте больше о предоставлении кредита вашим клиентам.

Стандартные условия кредита могут включать:

- условия кредита не предусмотрены

- 7 дней для оплаты с момента получения оригинального счета

- 21 день для оплаты с момента получения оригинального счета

- 28 дней для оплаты с момента получения оригинального счета.

Предложение кредита может увеличить ваши продажи, но также сопряжено с риском неплатежей.Прежде чем вы решите предложить варианты кредита, проверьте, соответствует ли это характеру вашего бизнеса и является ли это стандартной практикой в вашей отрасли или среди ваших конкурентов.

При настройке условий кредита:

- четко указывайте условия оплаты в своих счетах – решите, позволите ли вы клиентам оплачивать часть счета до или в течение периода обслуживания

- определите виды оплаты (например, картой, наличными или )

- установите кредитные лимиты – это может защитить вас от того, что клиенты получат слишком много кредита и не смогут его погасить погасить кредит – используйте проверки кредитоспособности, чтобы снизить любой риск

- установите условия для ваших клиентов короче, чем условия поставщиков, чтобы избежать накладных расходов

- изучите расходы, связанные с кредитной картой и другими электронными транзакциями – вам может потребоваться добавить доплата.

Кредитная и платежная политика

Четкие кредитная и платежная политика обеспечивают ясность как для клиентов, так и для вашего бизнеса и уменьшают недопонимание, которое может привести к спорам.

Убедитесь, что все ваши сотрудники знают кредитную и платежную политику вашего бизнеса и обучены тому, как ее использовать.

Убедитесь, что ваша платежная и кредитная политика, а также соответствующие учебные материалы включают информацию о:

- способах оплаты, которые принимает ваша компания – включая процесс предоставления квитанций о платежах наличными и кредитными картами

- расширенные условия кредита – включите процесс проверки кредитоспособности клиентов в программу обучения персонала по платежной и кредитной политике

- процесс взыскания долга – укажите сроки и способ(ы) связи для отслеживания непогашенных долгов.

Работа с должниками

Должники — это люди или компании, которые должны вам деньги. Правильное управление вашими должниками поможет вам быстрее получить деньги и предотвратить безнадежные долги.

Управление дебиторами (управление кредитами) включает:

- своевременный сбор долгов

- установление кредитных лимитов и условий платежа

- рассмотрение кредитных заявок и проверки кредитоспособности

- обеспечение соблюдения четкой кредитной политики .

Разработайте четкие правила и процедуры взыскания долгов, которым должны следовать вы и ваши сотрудники. К ним могут относиться:

- , когда отправлять запросы на оплату

- , как отображать условия оплаты

- , когда звонить должникам — например, в вашей политике взыскания долгов может быть указано, что только владелец бизнеса или финансовый отдел имеют право следовать получать неоплаченные счета, если они просрочены на 10 дней

- когда вы будете просить должников заплатить к определенной дате

- обстоятельства, связанные с обсуждением планов платежей

- когда запрашивать долговые соглашения в письменной форме и что запрашивать

- когда привлекать агентство по взысканию долгов.

Вы должны вести учет своих должников, чтобы определить свои фактические доходы и расходы за год для целей подоходного налога. Существуют также законы, регулирующие порядок погашения долгов перед клиентами.

Поиск просроченных платежей

Последовательность в поиске должников поможет вам вернуть долги, сохраняя при этом хорошие отношения с клиентами.

Оперативно связывайтесь с клиентами по поводу просроченных счетов. Например, если вы предлагаете условия оплаты в течение 28 дней, начните отслеживать должников, когда платежи просрочены на 7 дней.

Работая с должниками, вы должны:

- регулярно выискивать долги

- следить за тем, чтобы ваш процесс взыскания долгов был профессиональным и вежливым, и при этом четко излагать свои условия