0

25 октября ЦБ рассмотрит возможное снижение ключевой ставки в России. РБК Quote выяснил, как это повлияет на государственные облигации и когда лучше всего их покупать

Фото: Олег Яковлев / РБК

В пятницу, 25 октября, пройдет заседание совета директоров Центрального банка России. Там решат, что будет с ключевой ставкой. Инвесторы пристально следят за движением показателя. Он может повлиять на цену и доходность облигаций федерального займа — ОФЗ. Купить эти ценные бумаги можно на РБК Quote.

Если ставка увеличивается, гособлигации старого выпуска падают в цене. Если ключевая ставка снижается, то цены на облигации растут. В этом случае можно рассмотреть долгосрочные облигации с неблизким сроком погашения. Доходность по ним будет выше.

Чего ждать от ЦБ? Отвечают аналитики

Большинство аналитиков считают, что ЦБ может снизить ставку сразу на 50 базисных пунктов, то есть с 7% до 6,5% годовых. Это не самая типичная ситуация: обычно регулятор снижает ставку постепенно, на 25 б.п. за один раз.

До значения в 6,5% показатель не опускался с 2017 года. Если прогнозы сбудутся, это станет уже четвертым снижением ставки за 2019 год. Еще одно — последнее — заседание в этом году состоится 13 декабря.

Председатель ЦБ Эльвира Набиуллина несколько раз намекала, что ЦБ действительно снизит ставку. По ее мнению, устойчивое снижение инфляции позволит банку сделать денежно-кредитную политику более мягкой.

Денис Попов из Промсвязьбанка указал, что ставка будет снижаться из-за замедления инфляции и снижения цен в производственном секторе экономики.

Когда лучше покупать гособлигации и стоит ли вообще?

По мнению аналитика МКБ Валентина Журбы, для инвесторов будет более важно не само уменьшение ставки, а последующие комментарии главы ЦБ Эльвиры Набиуллиной. Они будут достаточно мягкими, предполагает Журба. По его мнению, это может послужить одной из причин для увеличения цен на облигации.

ОФЗ считаются надежными и ликвидными ценными бумагами. А поскольку инфляция особо не растет и ЦБ понижает ставки, стоимость ОФЗ увеличивается. Это может продолжиться еще несколько месяцев.

Журба предположил, что в декабре и январе ЦБ погасит часть гособлигаций. Благодаря этому на рынке освободится большой объем денег: обладатели ОФЗ получат доход, который могут захотеть куда-то реинвестировать. В МКБ считают, что этот капитал может вернуться в гособлигации — но уже в новые выпуски.

Идеальный момент для покупки гособлигаций — когда Центробанк только начинает снижать ставку. За 2019 год ЦБ уменьшал ее три раза. В начале подобной серии по уменьшению ставки доходность по облигациям еще высокая, но постепенно она начнет снижаться. То есть цены бумаг будут расти. Поэтому лучше всего их покупать как можно раньше, считает аналитик МКБ Валентин Журба.

Юрий Кравченко из «Велес Капитала» относится к покупке гособлигаций более осторожно. Снижение процентной ставки уже заложено в цену гособлигаций, считает аналитик.

Доходность ОФЗ, по которым инвестор сможет вернуть вложенные деньги в течение не более полутора лет, сейчас составляет 6,1–6,37% годовых. А значит, доход по обычным банковским вкладам выше. В начале октября в крупных банках доходность депозитов составляла 6,5%.

Вместо ОФЗ и вкладов Кравченко предложил инвесторам купить облигации компаний или банков. Такие бумаги могут принести больший доход. На РБК Quote можно приобрести облигации «Магнита», Сбербанка, «Газпрома» и других эмитентов.

Аналитик «Фридом Финанса» Георгий Ващенко ожидает, что интерес инвесторов к гособлигациям в ближайшее время сильно вырастет: «ОФЗ могут разобрать как горячие пирожки». ЦБ продолжит снижать ключевую ставку благодаря медленному росту инфляции, однако столь низкая инфляция никогда не держалась долго и об этом надо помнить, заключил Ващенко.

Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. Процентная ставка, по которой центральный банк страны предоставляет кредиты коммерческим банкам. Эта ставка определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона размещаемых и дисконт торгуемых облигаций. Изменяя ставку центральный банк может воздействовать на инфляцию и валютные курсы. Например, повышая ставку, центральный банк делает кредиты и депозиты дороже, тем самым сдерживая инфляцию и укрепляя валютный курс.Я начинающий инвестор. Чтобы прощупать рынок и набраться опыта, решил пока вкладываться в облигации федерального займа (ОФЗ) — это относительно надежный и консервативный инструмент.

Наткнулся на так называемый биржевой паевой инвестиционный фонд от Сбербанка с тикером SBGB. Насколько я понял из описания, это что-то среднее между ETF и классическим ПИФом, но с меньшей комиссией за управление. У БПИФа есть бенчмарк, с которого все копируется, — индекс российских гособлигаций RGBITR.

Есть несколько вопросов:

- Если SBGB копирует RGBITR, можно ли, взглянув на график индекса, сделать однозначный вывод, что SBGB будет ждать такой же плавный и консервативный рост?

- Стоит ли рассматривать этот инструмент на очень долгий срок — 20 лет и более? Гособлигации — надежный инструмент, но если мы имеем дело с БПИФом Сбербанка, насколько это рискованно? Есть вероятность, что в случае расформирования БПИФа его паи упадут в цене и я потеряю деньги? Или лучше купить индекс гособлигаций Мосбиржи RGBITR либо вообще ОФЗ по отдельности?

- Какие преимущества дает БПИФ от Сбербанка перед индексом, перед покупкой ОФЗ по отдельности? В чем его недостатки?

- Сбербанк реинвестирует купоны с облигаций в данном фонде. Значит ли это, что доходность SBGB будет чуть выше, чем RGBITR? Или за счет комиссии за управление эти процентики нивелируются? Уплату налогов не рассматриваю, так как минимум три года точно планирую владеть, а значит, могу не платить НДФЛ.

- Если опять же судить по графику RGBITR, какой примерно доходности можно ожидать от SBGB лет через 20—30, при условии что рост сохранится?

Евгений

Евгений, ОФЗ действительно считаются надежным вложением. Однако это не означает, что ОФЗ подходят именно вам.

Евгений Шепелев

частный инвестор

Я объясню, как соотносятся индекс RGBITR и фонд SBGB и какие у SBGB преимущества и недостатки по сравнению с отдельными облигациями. После этого посмотрим, чего можно ждать от ОФЗ и SBGB при инвестициях на очень длительный срок.

RGBITR и SBGB

RGBITR — это индекс государственных облигаций полной доходности, в который входит 21 наименование ОФЗ. Полная доходность означает, что индекс учитывает реинвестирование купонов от облигаций, так что доходность SBGB не может быть выше за счет реинвестирования: оно уже учтено в индексе.

Сам индекс купить нельзя, потому что это условный набор ценных бумаг. Однако можно купить все облигации из этого индекса в нужных пропорциях или вложиться в инвестиционный фонд, отслеживающий индекс. Биржевой ПИФ SBGB от УК «Сбербанк управление активами» — как раз такой фонд. За свою работу управляющая компания берет комиссию, которая составляет до 0,8% в год от стоимости чистых активов фонда. Комиссия встроена в цену пая, отдельно платить ее не надо.

Что такое фондовые индексы

Паи БПИФа — долю в фонде — можно купить и продать на Московской бирже через брокерский счет или ИИС.

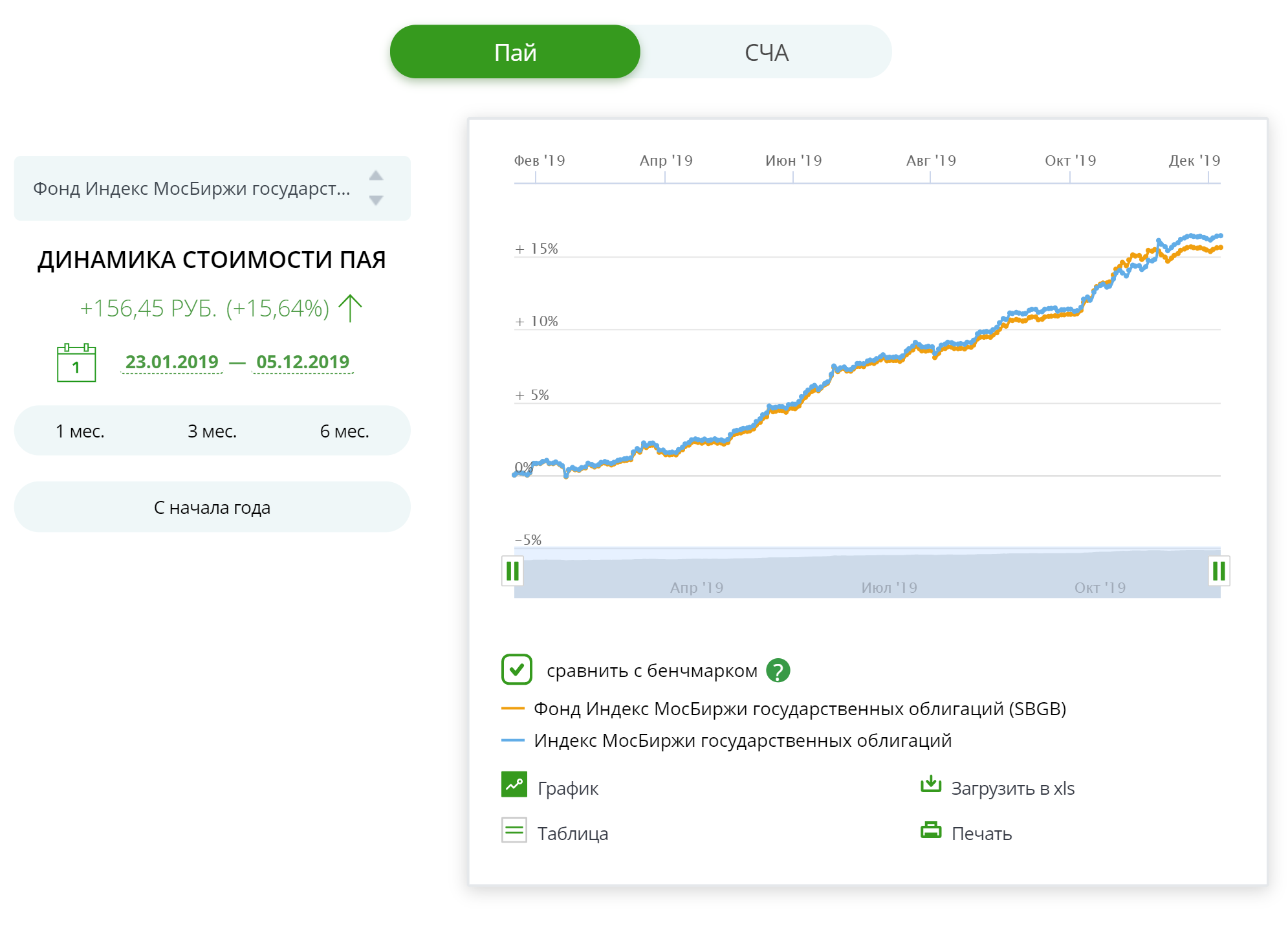

Цена паев SBGB меняется так же, как меняется RGBITR. Индекс упадет — паи подешевеют, индекс вырастет — паи станут дороже.

Если верить сайту УК «Сбербанк управление активами», SBGB достаточно точно отслеживает индекс. Данные с 23 января по 5 декабря 2019 года

Если верить сайту УК «Сбербанк управление активами», SBGB достаточно точно отслеживает индекс. Данные с 23 января по 5 декабря 2019 года Фонд или отдельные облигации

Инвестировать в фонд проще: не надо самостоятельно выбирать облигации, думать о долях разных бумаг, вручную реинвестировать полученные купоны. Кроме того, чтобы хотя бы примерно повторить индекс вручную, потребуется более 21 000 Р, а паи SBGB сейчас стоят около 1160 Р за штуку.

Минус фонда в том, что расходы на управление снижают доходность инвестиций. Еще один недостаток — то, что с дохода от продажи паев фонда, возможно, придется уплатить налог, а купоны ОФЗ налогом не облагаются. Налога можно избежать, если покупать паи на ИИС с вычетом на доход или использовать так называемую трехлетнюю льготу на брокерском счете — это льгота, которой планируете воспользоваться вы.

Что делать? 10.07.18Какие есть налоговые льготы для инвесторов?

Отдельные облигации удобны тем, что можно выбрать нужные вам бумаги, например подходящие по дате погашения. Кроме того, вы получаете купоны, которыми можно распорядиться как угодно, а с фондом так не получится: он реинвестирует все купоны.

Фондом заведует управляющая компания, связанная с крупнейшим банком страны, — это достаточно надежно. Если УК решит закрыть фонд, то его активы будут распроданы, а деньги перечислены инвесторам. Вряд ли можно потерять деньги по вине фонда, но все же это промежуточное звено между вами и облигациями.

Эта статья могла быть у вас в почте

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

Смотрим в завтрашний день

Цена пая SBGB будет меняться так же, как меняется индекс RGBITR. Что будет с индексом, я не знаю: никто не умеет безошибочно предсказывать будущее. Вероятно, в долгосрочной перспективе индекс будет расти, однако плавный рост — и вообще рост — не гарантирует ни управляющая компания, ни государство.

Например, с начала 2013 по конец 2014 года индекс колебался примерно на одном уровне, а в конце 2014 года упал. Затем индекс рос с небольшими просадками до лета 2018 года, потом снизился и опять начал расти. Получается, что в целом индекс растет, но просадки тоже бывают — это не банковский вклад.

Допустим, RGBITR и SBGB будут расти. Проблема в том, что в долгосрочной перспективе доходность ОФЗ, скорее всего, будет примерно равна инфляции или окажется только немного выше нее. С помощью государственных облигаций, будь то отдельные ОФЗ или фонд таких бумаг, вы защитите деньги от инфляции, но покупательная способность вашего капитала будет расти очень медленно — или вообще не вырастет.

При долгосрочных вложениях я обычно советую держать часть инвестиционного портфеля в фондах акций. Акции считаются более рискованным вложением, зато потенциальная доходность выше. В среднем в долгосрочной перспективе доходность рынка акций может обогнать инфляцию, облигации и вклады на несколько процентных пунктов в год.

Что делать? 02.07.19Как выбрать доли акций и облигаций в инвестиционном портфеле?

Еще советую диверсифицировать вложения по валютам и странам. Не стоит держать весь капитал только в рублях и только в российских ценных бумагах, потому что за 20—30 лет может случиться все что угодно. Например, в 1970-е годы никто и представить не мог, что в начале 1990-х советские вклады и облигации обесценятся.

Самое важное

Биржевой ПИФ SBGB отслеживает индекс государственных облигаций RGBITR. Паи фонда торгуются на бирже, а их цена зависит от поведения индекса с поправкой на комиссию управляющей компании.

В ОФЗ можно вложиться и по отдельности, и через такой фонд. У каждого способа есть плюсы и минусы.

В долгосрочной перспективе индекс гособлигаций, вероятно, будет расти, хотя и не всегда плавно. Более того, он может и упасть на какое-то время. Никто точно не знает, что и когда с ним случится.

ОФЗ позволят защитить капитал от инфляции, но вряд ли заметно увеличат его. Инвестируя надолго, подумайте и о других активах, в том числе не связанных с российской экономикой.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

«Сбербанк» — ОФЗ-н

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015г., лицензия на оказание брокерских услуг № 045-02894-100000 от 27.11.2000г.

Подробную информацию о брокерских услугах Банка Вы можете получить по телефону 8-800-555-55-50, на сайте www.sberbank.ru/broker или в отделениях Банка. На указанном сайте также размещены актуальные на каждый момент времени Условия предоставления брокерских и иных услуг. Изменение условий производится Банком в одностороннем порядке.

Содержание настоящего документа приводится исключительно в информационных целях и не является рекламой ценных бумаг и/или иных финансовых инструментов и/или финансовых услуг. Никакая часть настоящего документа не рассматривается и не должна рассматриваться как предложение со стороны Банка о покупке или продаже каких-либо финансовых инструментов, продуктов или услуг какому-либо лицу. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Никакие положения настоящего информационного материала не являются и не должны рассматриваться как индивидуальные инвестиционные рекомендации и/или намерение Банка предоставлять услуги инвестиционного советника. Банк не может гарантировать, что финансовые инструменты, продукты и услуги, описанные в нем, подходят лицам, которые ознакомились с такими материалами. Банк рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь, при необходимости, независимых экспертов. Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации.

Банк настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых в информационных материалах финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка (далее — участник группы) одновременно оказывает брокерские услуги и/или (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка: (http://www.sberbank.com/ru/compliance/ukipk)

Расскажите, пожалуйста, стоит ли покупать облигации с большим сроком до погашения, такие как ОФЗ 26207 с погашением в 2027 году и «Газпрома» с погашением в 2037 году? У них выше доходность, но какие подводные камни?

Денис Д.

Облигации с большим сроком до погашения называют «длинными», а с маленьким — «короткими». Облигации бывают с постоянным купоном и с переменным. Постоянный — это когда размер процентных платежей известен заранее. Переменным купон называют, когда его размер периодически меняют, в зависимости от разных внешних факторов.

Артем Куроптев

частный инвестор

И ОФЗ 26207, и GAZPRU 37 — это длинные облигации с постоянным купоном. Покупать такие облигации рискованно.

Дело в том, что процентные ставки в экономике постоянно меняются. Покупая длинную облигацию с постоянным купоном, мы соглашаемся на некоторую процентную ставку доходности, например на 7% годовых. Но ставки в экономике могут измениться, и рыночная ставка по облигации может стать 5 или 10% годовых вместо 7%.

Если рыночная ставка снизится с 7 до 5% годовых, владельцы облигаций окажутся в выигрышном положении: они продолжат получать свои 7%. Значит, их доходность будет на 2 процентных пункта выше рыночной. Еще они смогут в любой момент продать свои облигации дороже, чем покупали.

Ну и что? 19.12

Центробанк так и не изменил ключевую ставку

Если же ставка вырастет с 7 до 10%, то ситуация будет обратная. Для владельца доходность облигаций окажется ниже рыночной. Цена на саму облигацию снизится, чтобы компенсировать рост рыночной доходности для новых владельцев.

Чем длиннее облигация с постоянным купоном, тем больше неопределенность. Тем выше риск оказаться в невыгодном положении из-за изменения процентных ставок в экономике.

Еще одно следствие большого срока до погашения — это сильная реакция цены облигации на изменение доходности.

Чем длиннее облигация, тем сильнее она может подешеветь или подорожать при изменении ситуации на рынке — в кризис, из-за санкций, из-за неожиданно высокой или низкой инфляции.

Если посмотреть на российские банки, то во многих нельзя открыть вклад больше чем на 2—3 года. В некоторых можно открыть на 5 лет, но по такому вкладу дают очень низкую, «заградительную» ставку. Одна из причин такого поведения банков заключается в том, что они не готовы брать риск активов с большей дюрацией. Поэтому нам, гораздо менее искушенным инвесторам, стоит быть особенно осторожными при покупке длинных облигаций. Или надо быть готовым к тому, что цена облигаций может очень сильно меняться во времени.

Как торговать на бирже

Альтернатива длинным облигациям с постоянным купоном — это инструменты с плавающей ставкой. Например, у государственных облигаций ОФЗ серий 24- и 29- купон привязан к межбанковским ставкам. Поэтому в них меньше риск, но и простора для появления дополнительной доходности тоже нет.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите: [email protected]. На самые интересные вопросы ответим в журнале.

Здравствуйте! Спасибо за ваш курс по инвестициям, очень интересно и полезно. У меня осталось два вопроса:

- Если фонд акций реинвестирует дивиденды от своих вложений, а не отдает мне как инвестору, то с чего тогда получаю прибыль я?

- Почему ОФЗ считаются такими сверхнадежными? Государство ведь может объявить дефолт, как уже было.

Буду благодарна, если осветите эти вопросы или подскажете, где об этом написано нормальным языком.

Елизавета

Елизавета, я рад, что вам понравился наш курс. Надеюсь, он поможет вам успешно инвестировать в ценные бумаги.

Евгений Шепелев

частный инвестор

Что касается ваших вопросов про прибыль от биржевых фондов и надежность облигаций федерального займа — ОФЗ, то отвечу на них по порядку. Спойлер: абсолютно надежных активов нет, всегда есть какой-то риск.

Как получить доход от биржевых фондов

Биржевые фонды — ETF и БПИФы — представляют собой готовые наборы активов, обычно акций или облигаций, собранных по какому-то принципу. Акции или паи таких фондов можно купить и продать на бирже так же, как акции компаний.

Акции, которыми владеет фонд, могут приносить дивиденды. Эти деньги поступают в фонд. То же самое происходит с купонами облигаций, которые есть у фонда.

Практически все фонды на Московской бирже реинвестируют доходы. Это значит, что на полученные дивиденды и купоны фонд покупает дополнительные ценные бумаги согласно своей стратегии.

Инвестор заработает, если продаст подорожавшую долю в фонде.

Прибыль инвестора = Деньги от продажи акции или пая фонда − Уплаченные при покупке деньги − Комиссии за сделки

На крайний случай напомню, что цена доли в фонде может и упасть, если снизится стоимость активов этого фонда.

Для инвесторов плюс фонда, реинвестирующего доход, в том, что не надо реинвестировать его самостоятельно. Значит, не придется тратить время на сделки и платить комиссии. Еще это может быть выгоднее: с полученных инвестором дивидендов удерживается налог, а вот при продаже ценных бумаг налог есть не всегда.

Если инвестор хочет получать деньги, не продавая акции фондов, то нужны фонды с выплатой дивидендов. Цена доли в них растет, если дорожают их активы, а полученный такими фондами доход от ценных бумаг периодически выплачивается акционерам.

Как инвестору законно снизить налоги

На Московской бирже единственный такой фонд — это RUSE, состоящий из акций российских компаний и выплачивающий дивиденды раз в год. По данным сервиса Justetf, среди зарегистрированных в Европе ETF около 44% платят дивиденды, а остальные реинвестируют полученный доход. Зарегистрированные в США фонды платят дивиденды, потому что этого требует американское законодательство.

Доступ к иностранным фондам можно получить, если открыть счет у иностранного брокера, например Interactive Brokers. Другой способ — использовать счет у российского брокера, но тогда понадобится статус квалифицированного инвестора.

Эта статья могла быть у вас в почте

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

В чем риск вложений в ОФЗ

Облигация — это долговая ценная бумага. Тот, кто выпустил облигации, платит купоны — проценты за пользование деньгами, а в конце срока должен погасить облигацию — выплатить ее номинал.

Облигации считаются менее рискованным вложением, чем акции. Доходность облигаций более предсказуема, по крайней мере если держать их до погашения, а цена колеблется меньше. Тем не менее с вложением в облигации связаны разные риски, и ОФЗ они тоже касаются.

Кредитный риск — это риск, что эмитент — тот, кто выпустил облигацию, — не сможет выплачивать купоны или не погасит номинал. Такая ситуация называется дефолтом. Если же это временная проблема и эмитент может исполнить обязательства в будущем, то это технический дефолт. Чем надежнее эмитент и чем выше его кредитный рейтинг, тем ниже риск дефолта.

Пять способов потерять деньги на облигациях

ОФЗ выпускает министерство финансов, то есть государство. Из имеющихся в России заемщиков государство — самый надежный. У властей меньше рисков, чем у компаний, а главное, государство при необходимости может напечатать дополнительные рубли, чтобы погасить свои рублевые обязательства.

Проблемы с государственными облигациями уже были. Например, советские облигации превратились в ничто после распада СССР и гиперинфляции. Другой пример: в августе 1998 года правительство решило реструктурировать обязательства по государственным краткосрочным облигациям — ГКО. Как пишет ТАСС в досье о событиях 1998 года, это считается техническим дефолтом.

Что делать? 30.01.19Нашел на антресолях старые советские облигации

Я считаю, что дефолт по ОФЗ маловероятен. Экономика России сейчас сильнее, чем в 1990-е годы, денежная политика и условия выпуска облигаций тоже совсем другие. Россия легко может обслуживать свои долги. Что-то серьезное с ОФЗ может произойти только в случае войны, революции, распада страны на части или чего-то подобного.

При этом цена ОФЗ может падать во время кризиса и паники на рынке. Такое было, например, в апреле 2018 года на фоне новых американских санкций или в марте 2020 года из-за коронавируса и падения цен на нефть.

Процентный риск. Цена облигаций зависит не только от того, верят ли инвесторы в надежность эмитента, но и от процентных ставок в экономике. Если ставки растут, цена ранее выпущенных облигаций падает. Если ставки падают, старые облигации становятся все привлекательнее и дорожают.

Процентный риск касается всех облигаций, включая ОФЗ. При этом чем больше дюрация облигации, во многом зависящая от даты погашения, тем сильнее цена облигации реагирует на изменение процентных ставок. Зато доходность более длинных облигаций обычно выше, чем доходность коротких бумаг, — это премия за повышенный процентный риск.

Что такое дюрация облигаций

Предположим, что ЦБ резко повысит ключевую ставку с нынешних 5,5 до 15% годовых. Тогда цена ОФЗ 26205 с погашением в апреле 2021 года почти не изменится, а вот цена ОФЗ 26225, которую погасят в мае 2034 года, сильно снизится. Более длинная ОФЗ 26225 более рискованна, поэтому ее доходность немного выше доходности более короткой ОФЗ 26205.

Инфляционный риск. Когда говорят о доходности вложений, обычно подразумевают номинальную доходность. Если 1000 Р за год превратилась в 1100 Р, значит, доходность — 10% годовых.

На самом деле важна реальная доходность — с поправкой на инфляцию. Если за тот же год цены выросли на 10%, капитал на самом деле не увеличился: доходность лишь компенсировала инфляцию.

В долгосрочной перспективе доходность ОФЗ, скорее всего, будет примерно равна инфляции или немного превысит ее. Это значит, что с помощью ОФЗ вряд ли получится заметно увеличить капитал.

Что делать? 09.12.19Стоит ли вкладываться в ОФЗ на 20 лет и более?

При долгосрочных вложениях стоит держать часть портфеля в акциях: их доходность может заметно превышать инфляцию. Еще разумно держать часть капитала в активах других стран, чтобы не зависеть только от российской экономики. Если вы прошли наш курс, то знаете, как разделить средства между разными видами активов и чем полезна диверсификация по странам и валютам.

Что в итоге

Почти все ETF и биржевые ПИФы, которые есть на Московской бирже, реинвестируют дивиденды и купоны. Чтобы получить доход от такого биржевого фонда, надо продать долю в нем дороже, чем вы ее купили.

ОФЗ — самые надежные облигации из тех, что есть в России, потому что их выпускает министерство финансов. Дефолт по ОФЗ маловероятен, а вот колебания цены в кризис вполне возможны. Еще стоит помнить о процентном риске и инфляции. Эти факторы не так очевидны, но могут плохо повлиять на ваш капитал.

Если у вас есть сложные вопросы о законах, личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Облигации: форма долга, выпущенного компаниями, действующего как долговая расписка

Корпоративные облигации популярны среди инвесторов, обычно предлагая более низкий риск и более высокий доход, чем акции.

В последние годы открылся новый путь к прямым инвестициям в компании с рынка розничных облигаций и более рискованных мини-облигаций.

Между тем, многие фонды корпоративных облигаций работали лучше, чем ожидалось, поскольку процентные ставки оставались ниже дольше.

Мы объясняем, почему инвесторам нравятся корпоративные облигации и как инвестировать.

Что такое корпоративная облигация?

Корпоративные облигации используются как способ привлечения денег для бизнеса — по сути, это долговые сертификаты, выпущенные крупными компаниями.

Когда вы покупаете облигации, вы одалживаете деньги компании в обмен на долговую расписку. Вексель имеет срок, и при наступлении срока погашения (обычно пять или десять лет) инвестированная сумма возвращается в полном объеме.

Единственное, что может остановить это, если компания действительно обанкротится.У облигации также есть купон — сумма уплаченных процентов, скажем, 5 процентов.

Пока вы держите эту облигацию, вы получаете этот купон каждый год, и если вы удерживаете его до погашения, вы вернете свой капитал.

Важно, что купон является фиксированным процентом от цены покрытия облигации.

Таким образом, если вы покупаете 10-летнюю облигацию на сумму 10 000 фунтов стерлингов с 5-процентной доходностью, вы будете получать 500 фунтов стерлингов в год в виде процентов, а через десять лет вы получите свои 10000 фунтов стерлингов обратно.

Пока что это не так сильно отличается от сберегательного счета с фиксированной ставкой или сберегательной облигации, за исключением того, что ваша облигация является инвестицией, а не сберегательным продуктом, поэтому она не покрывается системой защиты индивидуальных сбережений в рамках Финансовой системы компенсации в размере 85 000 фунтов стерлингов.

Важно, что это означает, что ваша облигация безопасна настолько же, насколько и компания, которая ее выпустила, что отражается в том, что более мелкие, более рискованные фирмы вынуждены предлагать более высокие ставки, чтобы соблазнить инвесторов.

Но вы можете выйти раньше

Ключевое различие в гибкости между корпоративными облигациями и сбережениями с фиксированной ставкой заключается в том, что в течение срока их жизни рыночные корпоративные облигации можно покупать и продавать, а их цена будет меняться в зависимости от рынок.

Таким образом, если у вас есть корпоративная облигация сроком на десять лет, вам лично не нужно ждать десять лет, чтобы заработать на облигации — вы можете продать ее в любой момент.

Но если вы действительно хотите продать его, между его выпуском и датой погашения цена облигации будет расти и падать, и в любой момент она может стоить меньше, чем вы заплатили за нее. Возможно, вы получите только 95 фунтов за каждые вложенные 100 фунтов.

С другой стороны, это может стоить больше, и вы также сможете получить прибыль от инвестиций.

Когда облигации торгуются выше или ниже своего начального уровня, говорят, что они торгуются выше или ниже номинала. Если вы купите корпоративную облигацию из вторых рук, вы получите право на возврат ее стоимости при погашении и купонной процентной ставки до тех пор, но оплата выше или ниже номинала самой облигации изменит доходность.

Это означает, что с торгуемыми подержанными облигациями также обычно указывается доходность к погашению. Если вы покупаете со скидкой, ваша доходность к погашению будет выше, чем первоначальная ставка купона, а если вы покупаете выше номинала, она будет ниже.

Как покупать и продавать корпоративные облигации: Прямое инвестирование против фондов облигаций

Обычно индивидуальные инвесторы покупают корпоративные облигации через фонды. Они инвестируют в ряд различных фирм и помогают распределить риски соответственно. Вы будете в конечном итоге платить сборы менеджера фонда, хотя.

Управляющий фондом облигаций стремится воспользоваться преимуществами колебаний на рынках и обеспечить доход, основанный как на доходе от облигаций, находящихся в фонде, так и на дополнительном поощрении от покупки торгуемых облигаций ниже номинальной стоимости или продажи их выше номинальной стоимости.

Проблема с фондом корпоративных облигаций заключается в том, что его стоимость зависит от его разнообразных владений и сделок и может зависеть от мнения рынка о том, что произойдет с процентными ставками.

Покупайте, так как процентные ставки растут, а стоимость принадлежащих ему облигаций может упасть, равно как и ваша доля в фонде.Аналогичным образом, если управляющий плохо обращается с покупкой облигаций в складывающихся компаниях, или если его мнение о том, что облигации определенной компании ниже номинальной будут приходить в норму, неверно, фонд может потерять деньги.

Способность менеджера торговать облигациями может дать фонду турбо-заряд вместе с доходом.

Но если вы купили сейчас облигационный фонд и распродали его через пять лет, вы также можете обнаружить, что вы не вернете вложенный капитал, если он не сработал.

Если бы вы купили отдельную облигацию, вы бы полностью вернули свой капитал, пока фирма-эмитент не обанкротилась.

С другой стороны, хороший фонд облигаций может вырасти в цене благодаря некоторой изящной торговле и обеспечить стабильный доход и рост капитала. Владение фондом облигаций также распределяет риск между многими различными компаниями.

Для сравнения: если вы просто покупаете корпоративную облигацию у одной отдельной фирмы, вы кладете все яйца в одну корзину и не распределяете риск, но вы также будете знать, что если вы держите ее до погашения (а фирма не обанкротится) ) вы получите свои деньги обратно.

Розничные облигации

Лондонская фондовая биржа запустила розничный рынок облигаций в феврале 2010 года под названием «Книга заказов для розничных облигаций», известная как Orb.

Цель состояла в том, чтобы побудить большее количество фирм обращаться напрямую к личным инвесторам с облигациями, поскольку минимальные инвестиции ниже.

Они были названы розничными корпоративными облигациями или просто розничными облигациями и покупаются и продаются через брокеров и инвестиционные платформы.

Популярные выпуски за прошедшие годы включали облигации Tesco Bank, National Grid и Severn Trent Water.

Минимальные инвестиции для этого типа облигаций начинаются с низкого уровня — иногда всего 100 фунтов стерлингов, но чаще всего от 1000 фунтов стерлингов — и компании используют собранные деньги для роста или финансирования своей деятельности, или для уменьшения своей зависимости от банковских займов. ,

Эти розничные облигации специально предназначены для мелких инвесторов и отделены от гораздо более крупного рынка корпоративных облигаций, в котором доминируют учреждения.

Вы можете заработать на них рано, если они торгуются выше начальной цены предложения, но вы можете потерять деньги, если продаете, когда они торгуются ниже.

Мини-облигации

Мини-облигации — это не включенные в список продукты, что означает, что их нельзя торговать и их нельзя путать с розничными облигациями, корпоративными облигациями и Gilts — государственными облигациями Великобритании — которые можно покупать и продавать на Лондонской фондовой бирже.

Как работают рынки государственных облигаций?

Мы рассмотрим жаргон и объясним, как они влияют на ваши сбережения, пенсии и инвестиции здесь.

Это облигации, выпущенные фирмами для инвесторов, которые не могут быть проданы на рынке Orb, поэтому инвесторы не могут выйти рано и не подлежат такому же контролю, как этого требует Orb.

Но городской регулятор более внимательно следит за громким крахом London Capital & Finance, который обошелся в 236 миллионов фунтов стерлингов в январе 2019 года.

Управление по финансовому поведению начало независимое расследование того, как регулируются мини-облигации и обеспечивается ли надлежащая защита инвесторов по настоянию городского министра и председателя комитета казначейства парламентариев.

Новые правила могут следовать за тем, как они продаются, чтобы избежать путаницы в отношении того, регулируются ли мини-облигации и насколько они безопасны по сравнению с наличными Isas.

Мини-облигации— это просто корпоративные облигации для частных инвесторов, поэтому ваши денежные средства ссужаются напрямую крупному бизнесу.

Если все пойдет хорошо, в конце срока ваши деньги будут возвращены вам полностью — и вы сохраните проценты, которые вы заработали. Но если компания обанкротится, вы рискуете потерять все.

Широкий круг компаний и организаций запустил мини-облигации — среди них спортивные клубы, фирмы, занимающиеся производством солнечных панелей, специалисты по недвижимости, благотворительная организация, сеть ресторанов, отельер и продавец шоколада.

Финансовые эксперты говорят, что потребители приветствовали новую инвестиционную альтернативу и выразили здоровый аппетит на средство накопления, которое не означает мертвые деньги на банковском счете.

Тем не менее, эти мини-облигации и розничные облигации намного более рискованны, чем сберегательные счета.

Насколько рискованны мини-облигации?

Рекламируемая доходность до 15% звучит многообещающе — но каковы подводные камни? Узнайте больше здесь.

Они всегда приходят с серьезными предупреждениями о риске, в том числе из «Это деньги», когда мы пишем о них.

Мы отмечаем следующие моменты, когда сообщаем о выпуске новых мини- или розничных облигаций.

* В отличие от сберегательного счета, вы не защищены системой компенсации финансовых услуг Великобритании, которая защищает от убытков в размере до 85 000 фунтов стерлингов.

* Они являются инвестицией только для тех, кто готов пойти на риск и сделать некоторую домашнюю работу по финансовой устойчивости фирмы.

* Они часто бывают с перками, которые в зависимости от эмитента варьируются от спортивных билетов до шоколада, но вы должны не поддаваться отвлечению безделушками и сосредоточиться на инвестиционном случае.

* Переменные процентные ставки по розничным облигациям и мини-облигациям отражают величину рисков, связанных с ними — как правило, чем выше доход, тем выше риск.

* Вы должны остерегаться вкладывать слишком много своих денег в одну или просто в горстку облигаций.

* Стоит рассмотреть фонд корпоративных облигаций, который будет кредитовать крупные фирмы и распределять ваш риск.

* Облигации, хранящиеся в Isa, могут приносить необлагаемый налогом доход, но инвесторам следует изучить потенциальные налоговые обязательства по отдельным инвестициям.

Мы также предлагаем покупателям контрольный список, чтобы узнать, как исследовать состояние компаний и оценить перспективы отдельных облигаций, что ниже.

Удобный контрольный список: что нужно знать перед покупкой мини-облигаций и розничных облигаций?

* Любому инвестору, покупающему отдельные акции или облигации, было бы целесообразно изучить основы чтения бухгалтерского баланса.Прочитайте руководство здесь.

* При рассмотрении облигаций тщательно изучите все последние отчеты и отчеты эмитента. Вы можете найти официальные объявления о фондовом рынке, в том числе результаты компании на Деньги здесь.

* Убедитесь, что денежный поток исправен и соответствует. Также обратите внимание на покрытие процентов — коэффициент, который показывает, насколько легко фирма сможет выплатить проценты по своим долгам. Это рассчитывается путем деления прибыли до вычета процентов и налогов (известный как EBIT) на то, что она тратит на выплату процентов.Руководство по выполнению инвестиционных сумм, как это здесь.

* Очень важно выяснить, от чего обеспечен долг по облигациям и где вы будете стоять в очереди кредиторов, если эмитент обанкротится. Это должно быть включено в детали предложения по облигациям, но если неясно, свяжитесь напрямую с эмитентом.

* Подумайте, стоит ли распределять свой риск путем покупки облигационного фонда, а не связывать свои деньги только с одной компанией или организацией.

* Неопытные инвесторы, которые не уверены в том, как работают розничные облигации или облигации с мини-облигациями или их потенциальные налоговые обязательства, должны обратиться за независимой финансовой консультацией.Найдите советника здесь.

* Если процентная ставка привлекает вас к облигации, определите, стоит ли она того риска. Вообще говоря, чем выше предлагаемая ставка, тем выше риск.

* Если эмитентом является листинговая компания, прежде чем вы решите, покупать ли ее, стоит проверить дивидендную доходность по акциям, чтобы увидеть, как она соотносится с доходностью облигации. Цены на акции, графики и дивиденды можно найти здесь.

* Инвесторам следует иметь в виду, что судить о риске, связанном с инвестированием в некоторые облигации, может быть сложнее, чем в другие — легче оценить вероятность банкротства Tesco, чем в небольших и более специализированных компаниях.

Как определяется процентная ставка?

Доход, который компания может предложить по корпоративным облигациям, зависит от ряда факторов. Текущие процентные ставки, ожидается ли, что они вырастут, и, что особенно важно, насколько стабильной считается эта компания.

Некоторые небольшие компании могут предлагать корпоративные облигации с гораздо большей доходностью, иногда называемые «мусорными облигациями».

Эта доходность должна быть выше из-за повышенного риска разорения — поэтому инвесторам следует быть осторожными в отношении того, какие компании, по их мнению, достаточно стабильны для выплаты.

Какая привлекательность?

При процентных ставках по историческим минимумам и сберегательных счетах по низким непривлекательным ставкам вложение денег в облигации компании можно рассматривать как надежную инвестицию.

Недостатком является то, что если процентные ставки ближе к уровню дохода, выплачиваемого облигацией, ее цена упадет, и вы вернете меньше своего капитала, если продадите рано.

>>> Проверьте последние лучшие нормы сбережений

В случае сомнений обратитесь за советом по финансовым вопросам

Корпоративные облигации могут показаться безопасными, но они являются инвестицией, а не продуктом сбережений.Если вы неопытный инвестор или не понимаете рынка, то обратитесь за независимой финансовой консультацией к консультанту на платной основе.

Беспристрастный поможет найти финансового консультанта рядом с вами. VouchedFor поможет вам найти рейтингового консультанта.

ПРОЧИТАЙТЕ СЛЕДУЮЩЕЕ ИНВЕСТИЦИОННОЕ РУКОВОДСТВО

.облигаций | Investor.gov

Что такое облигации?

Облигация — это долговое обязательство, похожее на долговую расписку. Заемщики выпускают облигации, чтобы собрать деньги у инвесторов, желающих одолжить им деньги на определенное время.

Когда вы покупаете облигацию, вы кредитуете эмитента, которым может быть правительство, муниципалитет или корпорация. В свою очередь, эмитент обещает выплатить вам определенную процентную ставку в течение срока действия облигации и выплатить основную сумму, также известную как номинальная или номинальная стоимость облигации, когда она «погашается» или наступает срок погашения после установленного срока. промежуток времени.

Почему люди покупают облигации?

Какие виды облигаций существуют?

Каковы преимущества и риски облигаций?

Как покупать и продавать облигации

Понимание комиссий

Предотвращение мошенничества

Дополнительная информация

Почему люди покупают облигации?

Инвесторы покупают облигации, потому что:

- Они обеспечивают предсказуемый поток доходов. Как правило, облигации выплачивают проценты два раза в год.

- Если облигации удерживаются до погашения, держатели облигаций получают обратно всю основную сумму, поэтому облигации являются способом сохранения капитала при инвестировании. Облигации

- могут помочь компенсировать подверженность более нестабильным запасам акций.

Компании, правительства и муниципалитеты выпускают облигации, чтобы получить деньги на разные вещи, которые могут включать в себя:

- Обеспечение операционного денежного потока

- Финансирование долга

- Финансирование капитальных вложений в школы, автомагистрали, больницы и другие проекты

Какие существуют виды облигаций?

Существует три основных типа облигаций:

- Корпоративные облигации — долговые ценные бумаги, выпущенные частными и государственными корпорациями.

- Инвестиционный класс. Эти облигации имеют более высокий кредитный рейтинг, что подразумевает меньший кредитный риск, чем высокодоходные корпоративные облигации.

- Высокодоходный . Эти облигации имеют более низкий кредитный рейтинг, что подразумевает более высокий кредитный риск, чем облигации инвестиционного уровня, и, следовательно, предлагают более высокие процентные ставки в обмен на повышенный риск.

- Муниципальные облигации , называемые «муни», представляют собой долговые ценные бумаги, выпущенные штатами, городами, округами и другими государственными органами.Типы «Мунис» включают в себя:

- Облигации общего обязательства . Эти облигации не обеспечены никакими активами; вместо этого они подкреплены «полной верой и кредитом» эмитента, который имеет право облагать налогоплательщиками плату держателям облигаций.

- Доходные облигации. Вместо налогов, эти облигации поддерживаются доходами от конкретного проекта или источника, таких как плата за проезд по шоссе или арендная плата. Некоторые облигации с доходами являются «без права регресса», что означает, что если поток доходов иссякнет, у держателей облигаций не будет претензий к основному источнику дохода.

- Трубопроводная связь. Правительства иногда выпускают муниципальные облигации от имени частных лиц, таких как некоммерческие колледжи или больницы. Эти «заемщики» обычно соглашаются погасить эмитента, который выплачивает проценты и основную сумму по облигациям. Если заемщик не может произвести платеж, эмитент обычно не обязан платить держателям облигаций.

- Казначейство США выпущено Министерством финансов США от имени федерального правительства.Они несут полную веру и кредит правительства США, что делает их надежными и популярными инвестициями. Виды казначейских обязательств США включают в себя:

- казначейских векселей . Краткосрочные ценные бумаги со сроком погашения от нескольких дней до 52 недель

- Примечания. Долгосрочные ценные бумаги со сроком погашения в течение десяти лет

- Облигации. Долгосрочные ценные бумаги со сроком погашения 30 лет и выплатой процентов каждые шесть месяцев

- СОВЕТЫ. Казначейские ценные бумаги, защищенные от инфляции, представляют собой векселя и облигации, основная сумма которых скорректирована с учетом изменений индекса потребительских цен.СОВЕТЫ выплачивают проценты каждые шесть месяцев и выдаются со сроком погашения пять, десять и 30 лет.

Каковы преимущества и риски облигаций?

Облигациимогут обеспечить средства для сохранения капитала и получения предсказуемой доходности. Инвестиции в облигации обеспечивают стабильные потоки доходов от процентных платежей до погашения.

Процент от муниципальных облигаций обычно освобождается от федерального подоходного налога, а также может быть освобожден от государственных и местных налогов для резидентов в штатах, где выпущены облигации.

Как и в случае любых инвестиций, облигации имеют риски. Эти риски включают в себя:

Кредитный риск. Эмитент может не выплачивать проценты или основную сумму своевременно и, таким образом, не выплачивать свои облигации

Процентный риск. Изменение процентных ставок может повлиять на стоимость облигации. Если облигации удерживаются до погашения, инвестор получит номинальную стоимость плюс проценты. В случае продажи до наступления срока погашения облигация может стоить больше или меньше номинальной стоимости. Повышение процентных ставок сделает вновь выпущенные облигации более привлекательными для инвесторов, потому что более новые облигации будут иметь более высокую процентную ставку, чем старые.Чтобы продать старую облигацию с более низкой процентной ставкой, вам, возможно, придется продать ее с дисконтом.

Инфляционный риск. Инфляция — это общее восходящее движение цен. Инфляция снижает покупательную способность, что является риском для инвесторов, получающих фиксированную процентную ставку.

Риск ликвидности. Это относится к риску того, что инвесторы не найдут рынок для облигации, что может помешать им покупать или продавать, когда они захотят.

Риск звонка. Возможность того, что эмитент облигаций выкупит облигацию до даты ее погашения, что может сделать эмитент в случае снижения процентных ставок, подобно тому, как домовладелец может рефинансировать ипотечный кредит, чтобы получить выгоду от более низких процентных ставок.

Предотвращение мошенничества

Корпоративные облигации являются ценными бумагами и, в случае публичного предложения, должны быть зарегистрированы в SEC. Регистрация этих ценных бумаг может быть проверена с использованием системы SEC EDGAR. Остерегайтесь любого человека, который пытается продать незарегистрированные облигации.

Большинство муниципальных ценных бумаг, выпущенных после 3 июля 1995 года, должны представлять годовую финансовую информацию, операционные данные и уведомления о некоторых событиях в Совет по нормотворчеству муниципальных ценных бумаг (MSRB). Эта информация доступна бесплатно онлайн на www.emma.msrb.org. Если муниципальная облигация не подана в MSRB, это может быть красный флаг.

Дополнительная информация

Бюллетень для инвесторов: что такое корпоративные облигации

Бюллетень для инвесторов: что такое высокодоходные корпоративные облигации Бюллетень для инвесторов

: риск изменения процентной ставки

Руководство для инвесторов MSRB 2012 год

Облигационные фонды и фонды дохода

Облигации, подлежащие погашению или погашению

Орган регулирования финансовой отрасли (FINRA)

Информация о номерах CUSIP

Поздняя выплата процентов по облигациям

Муниципальный совет по ценным бумагам (MSRB)

MSRB Электронный муниципальный доступ к рынкам (EMMA)

Ассоциация индустрии ценных бумаг и финансовых рынков (SIFMA)

Что означает выпуск облигаций? | Финансы

Несмотря на то, что вы не являетесь кредитным учреждением, таким как банк или фонд сбережений и займов, на самом деле вы можете быть кредитором другого типа, если вкладываете средства в облигации. Даже Комиссия по ценным бумагам и биржам США (SEC) описывает инвесторов в облигации как кредиторов. Но прежде чем вы сможете приобрести облигацию и использовать свое кредитное мастерство, организация должна выпустить облигацию. Выпуск облигаций — это просто процесс, с помощью которого определенные организации привлекают деньги, заимствуя у своих инвесторов.

Выпуск облигаций Vs. Кредиты

В самом строгом смысле облигации — это кредиты (называемые долговыми ценными бумагами), которые инвесторы предоставляют эмитентам. Но этот тип ссуды имеет другую структуру, например, чем ипотечный кредит на ваш дом. Скорее всего, вы будете производить ежемесячные платежи, чтобы погасить ипотечный кредит, но организация-эмитент облигации обычно полностью оплачивает весь кредит к определенной дате погашения.

И не только структура облигаций отличается от других типов займов, но и роль кредиторов и заемщиков, похоже, также поменялась.В примере с ипотекой кредитором обычно является «большое» учреждение (банк, сберегательно-ссудная или ипотечная компания). Но когда облигации вступают в уравнение кредитования, «большое» учреждение (компания, корпорация или правительство) решает проблему и становится получателем кредита, что ставит вас в положение кредитора.

Кто выпускает облигации?

Компании, корпорации и школьные округа входят в число многочисленных организаций, которые могут выпускать облигации. С 1812 года, когда город Нью-Йорк выпустил первую зарегистрированную муниципальную облигацию в США.S. Для финансирования канала другие государственные структуры продолжали предлагать облигации. Возможно, вы больше всего знакомы с облигациями, потому что «референдум по облигациям» появился в бюллетене, который вы дали при голосовании на обычных или специальных выборах. Или «федеральные сберегательные облигации», выпущенные правительством США, могут стать для вас знакомым знаком.

Типы облигаций

Различные типы облигаций заполняют финансовый спектр от крупного бизнеса до небольших муниципалитетов. Государственные, корпоративные и обеспеченные активами ценные бумаги являются основными типами облигаций.

Некоторые города могут выйти на инвестиционную арену выпуска облигаций, выпустив облигации для других организаций, включая больницы и некоммерческие школы. В этих случаях городские власти платят инвесторам, а частные организации, которые называются «заемщиками по каналам», погашают городские власти, выпускающие облигации. Риск для инвесторов заключается в том, что им может не заплатить, если заемщик в канале по умолчанию делает платеж в город, потому что город обычно не обязан платить инвесторам, если это произойдет.

О государственных облигациях

«Правительство» формирует широкую сеть, включая федеральное правительство, штаты, города, округа и различные муниципалитеты. Облигации, выпущенные федеральным правительством, называются «суверенным» долгом, который финансируется за счет печати валюты страны или налогообложения ее граждан.

Государственные облигации делятся на классы в зависимости от срока их погашения. Правительственные счета созревают менее чем за год; ноты сроком от одного до 10 лет; и облигации имеют срок погашения более 10 лет.Некоторые облигации имеют сроки погашения, которые растягиваются на 20 с лишним лет с даты их покупки; неудивительно, что эти облигации платят инвесторам более высокую процентную ставку за их долгосрочное инвестиционное обязательство.

Другим типом государственных облигаций является муниципальная облигация. Также называемые «муниципалитетами» или «городскими облигациями», если государственным органом является город, эти облигации могут быть выпущены государственными органами, а также государственными и местными органами власти. Инвестиционный риск, как правило, выше для муни, чем облигации федерального правительства; например, город может обанкротиться и объявить дефолт по своим облигационным платежам.

О корпоративных облигациях

Корпорации представляют значительную часть рынка облигаций. Они имеют широкий диапазон гибкости при выпуске долговых ценных бумаг, как правило, в зависимости от рыночного давления. Недостатком инвестиций в корпоративные облигации является более высокий риск для инвесторов по сравнению с государственными облигациями. Но преимуществом более высокого инвестиционного риска обычно является более высокая доходность инвестиций.

Когда корпорации выпускают облигации, их срок погашения делит их на три класса: краткосрочные корпоративные облигации со сроком погашения менее пяти лет; промежуточные корпоративные облигации со сроком погашения от пяти до 12 лет; и долгосрочные корпоративные облигации со сроком погашения более 12 лет.

Корпорации могут выпускать конвертируемые облигации, которые предлагают их держателям облигаций возможность конвертировать свои облигации на определенную дату в обыкновенные акции. Корпорации могут также выпускать облигации с правом отзыва, которые предлагают их держателям облигаций возможность выкупить свои облигации до их фактической даты погашения.

О ценных бумагах, обеспеченных активами

Также известные как «АБС», ценные бумаги, обеспеченные активами, представляют собой облигации, созданные из совокупного пакета денежных потоков аналогичного пула активов.Например, облигация может состоять из пула ипотечных кредитов, называемых ипотечными ценными бумагами, также называемыми MBS.

Категории облигаций

SEC отмечает две основные категории муниципальных облигаций:

- Облигации общего обязательства . Это предложения облигаций, которые не обеспечены какими-либо активами и полагаются на «полную веру и кредит» их эмитентов.

- Доходные облигации . Это предложения облигаций, которые подкрепляются доходами, которые ожидается от предлагаемого проекта (например, плата за проезд по шоссе), а не за счет налоговых поступлений.

Примеры облигаций

Предложения по облигациям включают в себя все — от заимствования денег до финансирования государственных инфраструктурных потребностей, таких как дороги и мосты, или до выплаты заработной платы городским служащим. Облигации могут финансировать строительство нового аэропорта или расширение существующего аэропорта. Другие облигации могут собрать средства на строительство школ, больниц и библиотек. Для удовлетворения потребностей муниципалитета в воде могут быть выпущены облигации для строительства или ремонта объектов водоснабжения и водоотведения.

Процентные ставки по облигациям

Как и традиционные займы, облигации также выплачивают проценты кредитору.Процентная ставка по облигациям называется ставкой купона, а ставки купона обычно являются фиксированными — они не колеблются в зависимости от рыночных тенденций и не корректируются с периодическими интервалами. Но конкретные ставки купона для разных типов облигаций могут сильно различаться.

На первый взгляд, казалось бы, низкая процентная ставка в 2,3 процента может быть не привлекательной для многих инвесторов в облигации. Но поскольку облигации также дают не облагаемые налогом преимущества, сочетание ставки купона и налоговых льгот может сделать эту облигацию выгодной инвестицией.Например, в зависимости от вашей налоговой шкалы, а также других факторов, вы можете получить чистую 6,5% (или более) процентную ставку по муниципальной облигации, которая имеет ставку купона 2,3%.

Даты погашения облигаций

Дата погашения облигации — это дата, к которой эмитент облигаций полностью выплачивает кредитору (инвестору облигации) основную сумму, которую инвестор инвестировал. Облигации имеют различные сроки погашения, некоторые из которых могут растянуться на 30 лет в будущем.

Серийные облигации связаны в группы, с разными связями в группе, имеющими разные сроки погашения на протяжении всей серии.Эта серия может распространяться на промежуток времени от одного года или до 20 лет. Срочные облигации, как правило, имеют более длительные сроки погашения, чем серийные облигации — от 20 до 30 лет — и они могут иметь срок погашения в одну дату или в несколько дат в течение определенных интервалов.

Хотя инвестор может продать облигацию до даты ее погашения, облигации, которые были погашены досрочно, не дадут своего максимального потенциала.

Доходность и виды облигаций

Доходность облигации — это годовой доход от ее инвестиций с учетом цены покупки облигации.

- Текущая доходность. Выраженная в процентах текущая доходность облигации — это то, что вы получите в виде процентных платежей, представленная отношением годовой суммы в процентах, которую выплачивает облигация, к ее первоначальной цене покупки.

- Номинальная доходность. В процентном выражении номинальная доходность представляет собой только периодический процентный процент, выплачиваемый облигацией.

- Доходность к погашению. В пересчете на сумму в долларах доходность облигации к погашению представляет собой сумму ее основной суммы плюс ее сложный процент, который вы начисляете в течение срока действия облигации, если держите свою облигацию до даты ее погашения.

- Доходность до колла. Некоторые облигации могут быть «отозваны» эмитентом, что означает, что они полностью оплачены до даты погашения. Когда это происходит, доходность до колла представляет собой общую сумму основного долга плюс начисленные проценты в долларах, которые вы получите, если эмитент облигации погасит вас до даты погашения облигации.

- Реализованная доходность. Если вы решили продать облигацию до даты ее погашения, ее реализованная доходность представляет собой предполагаемую норму прибыли, которую вы получите, продав ее досрочно.

Преимущества инвестиций в облигации

Несмотря на то, что все инвестиции несут в себе определенный риск, облигации являются выбором многих инвесторов по многим причинам:

- Некоторые типы облигаций, например муниципальные облигации, как правило, освобождаются от уплаты налогов в размере от федеральных налогов. подоходный налог . IRS позволяет налогоплательщикам исключать проценты по облигациям из их валового дохода в федеральных налоговых декларациях. В некоторых штатах также допускается это исключение для получения двойной налоговой льготы, если вы инвестируете в облигации, выпущенные в штате, где вы живете.С другой стороны, многие корпоративные облигации не освобождены от налогов. Из-за множества сложностей, связанных с освобождением от налогов преимуществ облигаций, SEC рекомендует инвесторам обратиться за советом к специалисту по налогам для принятия обоснованного инвестиционного решения.

- Вообще говоря, облигации являются «более безопасными» инвестициями, чем акции , потому что ежедневные результаты облигаций не характеризуются более волатильным характером акций. (Однако будьте внимательны к «мусорным облигациям», которые более рискованны, чем другие типы облигаций.)

- Доход от инвестиций в облигации, как правило, следует ровному и предсказуемому пути , который предлагает консервативным инвесторам более надежный инструмент для инвестиций.

- Облигации Процентные ставки обычно выше, чем предлагают сберегательные счета .

Недостатки инвестиций в облигации

Недостатки инвестирования в облигации, равно как и вложения во что-либо, требуют пересмотра рисков, связанных с вашими инвестициями. Некоторые из специфических рисков, связанных с инвестированием в облигации:

- Риск колл. Все облигации не подлежат отзыву, то есть могут быть погашены заемщиком до наступления срока их погашения. Но для облигаций с правом отзыва ваша норма доходности, скорее всего, не будет соответствовать ожидаемой для ваших инвестиций.

- Кредитный риск. Правительства, а также корпорации, выпускающие облигации, могут не выплачивать облигации, если столкнутся с финансовыми трудностями. Проверьте кредитный рейтинг потенциального эмитента облигаций, чтобы проверить его финансовое состояние.И хотя вы не будете принимать решение об инвестициях в облигации исключительно на основании кредитного рейтинга компании, это полезный инструмент, который можно добавить в свой инструментарий исследования.

- Процентный риск. После того как вы приобрели облигацию, вы, как правило, получаете фиксированную процентную ставку. Но риск, связанный с процентной ставкой, который вы принимаете, заключается в том, что вы держите долгосрочную облигацию в течение многих лет, которая зависит от колебаний рынка. Например, если рыночные процентные ставки растут, стоимость вашей облигации падает. И поскольку вы привязаны к этой фиксированной процентной ставке, вы не можете продать облигацию до даты ее погашения и перевести свои деньги в более высокодоходный инструмент без потери большей стоимости облигации.

- Брокерский риск. Прежде чем купить облигацию через брокера или финансового консультанта, проверьте учетные данные брокера. На самом деле, SEC рекомендует потенциальным инвесторам убедиться, что брокеры должным образом удостоверены необходимыми лицензиями и регистрацией, прежде чем инвестировать свои деньги. Еще одно замечание: компенсация, которую вы платите брокеру, обычно не указывается в вашем подтверждении. SEC рекомендует попросить вашего брокера раскрыть все комиссионные сборы и наценки, которые могут отсутствовать в «мелком шрифте».»Посетите SEC на Investor.gov, чтобы проверить вашего брокера, прежде чем двигаться вперед; Вы можете выполнить внутренний поиск, введя ключевые слова в поле поиска или щелкнув вкладку с надписью «Исследования, прежде чем инвестировать» для получения дополнительной информации.

Облигации, займы и кредитование — Econlib

Введение

Облигация — это обещание заплатить. Это обещание заплатить что-то в будущем в обмен на получение чего-то сегодня.

Обещания, то есть облигации, можно покупать и продавать. Покупателем облигации является кредитор . Продавец облигации заемщик . Покупатели облигаций платят сейчас в обмен на обещания будущего погашения, то есть они являются кредиторами. Продавцы облигаций получают деньги сейчас и в обмен на свои обещания будущего погашения, то есть они заемщики.

Облигации могут продаваться в частном порядке между физическими лицами или на организованных рынках, которые называются , рынки облигаций или , кредитные рынки .

Вы можете не осознавать этого, но вы все время покупаете и продаете облигации! Каждый раз, когда вы одалживаете кому-то несколько долларов на обед или одалживаете машину подруги в обмен на заполнение ее бака, в экономическом плане вы покупаете и продаете облигации. Просто помня, что покупатели облигаций являются кредиторами, продавцы облигаций — заемщиками, и что они торгуют не бумажками, а обещаниями, могут открыть дверь для понимания как лексики, так и экономики широкого спектра экономического поведения, от частных займов до процентов ставки до дефицита государственного бюджета.Гораздо проще понять заимствование и кредитование, чем абстрактный словарный запас, такой как «рынок облигаций» — даже если это одно и то же — потому что мы можем думать о нашем собственном знакомом опыте с заимствованием и кредитованием.

Проценты и процентные ставки

В дополнение к погашению основной суммы или первоначальной заемной суммы заемщик обычно выплачивает проценты кредитору. В экономике проценты — это плата за услугу авансового платежа денег или ресурсов.

Когда ваши родители одалживают вам 1000 долларов США, чтобы помочь купить автомобиль в обмен на ваше обещание вернуть им 100 долларов США в месяц, а также за ваше согласие на то, чтобы ваша комната была немного чище, основная сумма составляет 1000 долларов, а уборка помещения — это интерес. В экономическом жаргоне ваши родители купили вашу облигацию за 1000 долларов. Облигации внутри семьи и между друзьями часто торгуются с появлением нулевого интереса. На самом деле проценты обычно выплачиваются с помощью товаров или услуг, повышенной вежливости или явного обязательства помогать друг другу в будущем.То, что деньги не задействованы, не всегда означает, что кредит предоставляется бесплатно!

Процентная ставка — это сумма процентов, выраженная в процентах от основной суммы. Таким образом, если кто-то одалживает вам 100 долларов, и вы соглашаетесь вернуть ему 110 долларов год спустя, процентная ставка составляет 10%, что равно проценту, разделенному на основную сумму, или (110-100 долларов) / 100 долларов.

Процентные ставки обычно выражаются в в годовом исчислении . Если кто-то одолжит вам 100 долларов, и вы согласитесь вернуть ему 110 долларов в течение шести месяцев, то шестимесячная процентная ставка составляет 10%.Но 10% каждые шесть месяцев — это 20% в год. То есть годовая процентная ставка составляет 20%. (Чтобы увидеть это, представьте, что через шесть месяцев вы погасили 110 долларов, и в тот же день одолжили 100 долларов США, заключив еще одно соглашение о выплате 110 долларов в течение следующих шести месяцев. на год.) Мораль в том, что вы должны быть осторожны при сравнении процентных ставок, убедившись, что они все на один и тот же период времени. Отчетность в годовом исчислении требуется по закону для некоторых видов кредитов, но не для всех.

Процентные ставки также часто рассчитываются как сложных процентных ставок . Сложная процентная ставка платит проценты по процентам. Для получения дополнительной информации по этой теме см. Сложный интерес. С экономической точки зрения идеи такие же, как и для простых процентных ставок, которые мы используем в наших примерах. Арифметика просто немного точнее.

Процентные ставки и риск

Давайте рассмотрим еще несколько примеров экономических связей.

Когда вы используете свои кредитных карт или для покупки в рассрочку , вы заемщик.В каждом случае кто-то — банк или владелец бизнеса — одалживает вам деньги, напрямую оплачивая товары от вашего имени. Позже кредитор высылает вам счет, в который вы несете ответственность за выплату основной суммы и любых накопленных процентов кредитору. С экономической точки зрения, каждый раз, когда вы используете свою кредитную карту, вы продаете облигацию — ваше обещание погасить кредитную компанию в будущем.

Когда вы вносите деньги в банк , вы являетесь кредитором! В экономическом плане вы покупаете облигацию банка — его обязательство вернуть вам деньги, когда вы решите использовать деньги.Банк выступает в роли посредника (посредник) и связывает вас с заемщиком. Банк выплачивает часть процентов, которые он зарабатывает, одалживая ваши деньги, непосредственно обратно вам, вкладчику, и берет остаток в качестве оплаты за свои услуги, сопоставляя вас с заемщиком. Несмотря на то, что чековые счета обычно слишком малы и переменны для банка, для этого могут быть использованы другие виды банковских счетов, такие как сберегательные счета, счета денежного рынка и депозитные сертификаты (CD). Небольшие и неустойчивые суммы процентов, заработанные банком для проверки счетов, обычно делятся с вкладчиком, предлагая такие услуги, как «бесплатные» чеки, «бесплатный» доступ к онлайн-банку, «бесплатные» тостеры и тому подобное.

Рискованный заемщик обычно должен платить больше процентов, чтобы убедить кого-то одолжить ему или ей. Если вы берете взаймы у мамы, но платите поздно и не стираете, как обещали, то, вероятно, в следующий раз вам придется пообещать вывезти мусор и стирку, чтобы убедить ее снова одолжить вам. , На организованных рынках возраст заемщика, независимо от того, имеет ли заемщик постоянную работу, и имеет ли заемщик историю оплаты счетов вовремя, все учитывает процентную ставку, которую предлагает кредитор.Несколько агентств собирают эти данные для физических лиц и предоставляют сводные данные, называемые кредитных рейтингов . Чем рискованнее заемщик, тем ниже будет его кредитный рейтинг и тем выше будет процентная ставка, которую ему или ей придется заплатить, чтобы заимствовать на организованных рынках облигаций.

Вот еще один пример. Когда вы покупаете казначейский вексель , вы кредитуете правительство. Правительство продает свои обещания платить на организованных рынках каждую неделю. Эти сберегательные обязательства в размере 50 долларов США, которые ваши бабушка и дедушка дали вашим родителям на ваше имя, когда вы родились, чтобы помочь оплатить обучение в колледже, были ссудой, которую ваши бабушка и дедушка предоставили правительству.Государственные и местные органы власти также выпускают облигации , то есть продают свои обещания по оплате. (Правительства также хранят депозиты налоговых платежей и т. Д. В банках и, следовательно, также являются кредиторами.)

Федеральное правительство США имеет очень хороший опыт погашения своих кредитов. (Частично, это потому, что граждане США надежно платят свои налоги, что обеспечивает деньги, необходимые правительству для погашения своих долгов!) Следовательно, ставка T-Bill — процентная ставка, выплачиваемая США.Правительство для продажи казначейских векселей — иногда считается безрисковой процентной ставкой . Банки предлагают своим лучшим заемщикам ставку, которая, как правило, лишь немного выше, называется основной ставкой . Другие заемщики платят премии за риск — более высокие процентные ставки, отражающие оценку рынка их относительной рискованности.

Процентные ставки и цены облигаций

Цена облигации — это то, что кто-то платит сегодня за обещание будущей оплаты.Если один человек предлагает платить 110 долларов в год, а кто-то другой покупает эту облигацию за 100 долларов сегодня, цена облигации составляет 100 долларов. (То есть, с экономической точки зрения, цена облигации и основной суммы относятся к одному и тому же.)

Очевидно, что чем выше цена облигации, тем ниже процентная ставка и наоборот. Кто-то, кто сегодня платит 105 долларов за обещание 110 долларов в год, платит по 4,8% (= [110–105] / 105 долларов США), что ниже процентной ставки, которая составляет 10%, выплачиваемых тем, кто платит 100 долларов за то же самое. связь.Аналогично, чем ниже цена облигации, тем выше процентная ставка. Цены на облигации и процентные ставки находятся в обратной зависимости.

Облигации часто продаются на аукционах, предлагая их по высокой цене. Продавец облигаций обещает заявленный будущий платеж, а участники аукциона делают ставки. С таким же успехом можно сказать, что продавец облигаций — заемщик — хочет получить максимально возможную цену или что ему нужна минимально возможная процентная ставка, доступная на рынке.

Аудиторная деятельность. Чтобы проиллюстрировать эти концепции в классе, я часто проводил аукцион облигаций в классе! Я предлагаю заплатить 1 доллар в последний день занятий и спросить, что студенты предложат за него. Иногда класс прыгает прямо сейчас. В другой раз они на мгновение сидят в шоке, слишком ошеломленные, чтобы участвовать — но если я шучу: «Вы имеете в виду, что никто даже не купит мне облигации даже за копейки ?!» действие обычно идет довольно оживленно. (Текущая стоимость облигации обычно составляет около $ 0,90, хотя иногда она превышает доллар, и в этом случае я должен объяснить, что иногда возникают отрицательные процентные ставки, когда заемщику платят за кредит.Когда аукцион завершен, мы рассчитываем процентную ставку, и я торжественно выписываю долговую расписку, что, конечно же, я отмечаю в последний день занятий! Мы говорим о риске и о том, что если я не выполню свой долг, я буду в беде как учитель, что увеличивает то, что студенты готовы платить за мою связь. Иногда в течение семестра покупатель даже продает облигацию другому студенту, иллюстрируя вторичный рынок облигаций в действии.

Иногда люди случайно говорят, что процентная ставка — это стоимость кредита.Эта терминология верна, но может привести вас в замешательство, если вы не будете осторожны. Стоимость ссуды — то, что вы платите, чтобы убедить кого-то дать вам взаймы — является обратной ценой облигации! Помните, что облигация — это обещание платить, поэтому цена облигации — это то, что вы платите, чтобы купить чужое обещание. Если цена облигации повышается, процентная ставка — или стоимость кредита — снижается.

Спрос и предложение на рынке облигаций

Почему процентные ставки растут и падают? По той же причине, что цены меняются на любом рынке! На других рынках, когда спрос увеличивается, цена растет.Если предложение увеличивается, цена падает. Рынки облигаций работают точно так же. Некоторым людям проще думать об основных заимствованиях и кредитах. Другим легче думать о рынке облигаций напрямую. Оба подхода дают одинаковые ответы.

Давайте попробуем.

Предположим, что поток новых идей стимулирует рост инвестиций. Компании неожиданно хотят больше занимать, чтобы разрабатывать новые идеи на будущее. Растет спрос на кредиты.Поскольку все больше людей хотят брать кредиты, с экономической точки зрения имеет смысл думать, что им придется платить больше, чтобы брать кредиты. И конечно же, эта интуиция верна — они должны платить более высокую процентную ставку.

Другой способ предсказать тот же результат — подумать о рынке облигаций. Существует растущий спрос на заем для оплаты возросших инвестиционных возможностей. Поскольку заемщик является поставщиком облигаций, это означает, что предложение облигаций увеличилось. Так что, согласно экономике, цена облигаций должна упасть.(Покупатели облигаций — кредиторы — естественно предлагают только более низкие цены облигаций ввиду этого увеличения предложения.) Таким образом, цена облигаций падает. А когда цена облигации падает, процентная ставка растет.

Когда вы читаете в газетах, что цены на облигации выросли или упали, вы должны сначала подумать об этом с точки зрения спроса и предложения на облигации, а затем перевести это на язык заимствования и кредитования. Например, если цены на облигации падают, это должно означать, что либо увеличилось предложение облигаций, т.е.займы увеличились или спрос на облигации упал, то есть сократилось кредитование. Независимо от того, каким образом вы предпочитаете это выяснять, результирующий рост процентных ставок будет иметь смысл.

Ставки дисконтирования и дисконтированная приведенная стоимость (DPV)