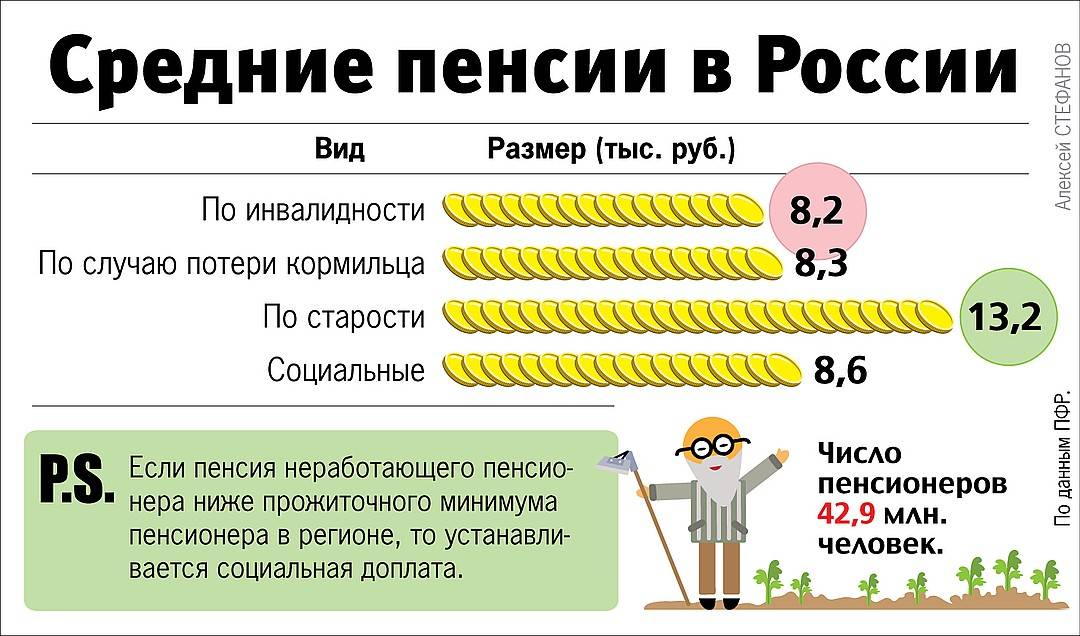

все о дополнительных выплатах, льготах и социальной поддержке

- Подборка

- 7 инструкций

Как пенсионеру оформить право на бесплатный проезд и лекарства. Как получить компенсацию по оплате за стационарный телефон. Что такое ежемесячная городская денежная выплата и как ее оформить

Как рассчитывается налог на имущество в Москве. Где узнать актуальные налоговые ставки. Кто имеет право на льготы по имущественному налогу. Как сообщить в налоговую о своем имуществе

Какие бывают московские надбавки к пенсии для неработающих пенсионеров. Как получать региональную социальную доплату к пенсии.

Кто из работающих пенсионеров может получать доплату к пенсии. Каков размер доплаты к пенсии для работающих пенсионеров в Москве. Какие документы нужны работающим пенсионерам для оформления доплаты к пенсии

Как получить доплату к пенсии участникам ВОВ, военнослужащим-инвалидам, родственникам погибших военнослужащих, героям Советского Союза, героям России, чемпионам и призерам Олимпийских, Паралимпийских и Сурдлимпийских игр и другим льготникам

Как получать городские социальные услуги в натуральной форме. Как получать городские социальные услуги в денежном эквиваленте. Как реализовать право на бесплатный проезд и лекарства

Как получать городские социальные услуги в денежном эквиваленте. Как реализовать право на бесплатный проезд и лекарства

Компенсация за телефон: кому положена, как оформить, какие документы нужны

Ежемесячная городская денежная выплата — что это, кто может получить ЕГДВ, размер ЕГДВ

За два года в России стало на 1,27 млн пенсионеров меньше

https://www.znak.com/2021-06-22/za_dva_goda_v_rossii_stalo_na_1_27_mln_pensionerov_menshe2021.06.22

За два года количество пенсионеров в России сократилось на 1,27 млн человек, пишут «Открытые медиа» со ссылкой на данные Росстата.

Яромир Романов / Znak.comЧисло пенсионеров в России начало уменьшаться в 2019 году после старта пенсионной реформы, отмечает издание. Тогда возраст выхода на пенсию по старости увеличился на полгода (до 55,5 года для женщин и 60,5 года для мужчин). За 2019 год Пенсионный фонд назначил 1,25 млн страховых пенсий, на 41% меньше, чем в дореформенном 2018 году, и 287,2 тыс. пенсий по государственному пенсионному обеспечению (их назначено на 9% меньше), которое включает социальные пенсии, например, для тех, у кого нет стажа, или пенсии для государственных служащих и т. д. В результате по итогам года в стране общее число пенсионеров уменьшилось на 326,2 тыс.

В 2020 году количество назначаемых пенсий продолжило снижаться по сценарию предыдущего года — было назначено 1,18 млн страховых пенсий (на 6% меньше, чем в 2019 году) и 242 тыс. пенсий по государственному пенсионному обеспечению (на 16% меньше).

Общее число пенсионеров должно было уменьшиться примерно на те же 300 тыс. человек, что и годом ранее. Но, по данным Пенсионного фонда, за прошлый год пенсионеров стало меньше сразу на 568 , 7 человек. Это связано с высокой смертностью пожилых россиян во время пандемии коронавирусной инфекции, отмечает издание.

В глубинке не понимают, как выполнить волю Москвы и провести перепись населения. Репортаж

По расчетам «ОМ», избыточная смертность в возрастной группе старше 60 лет по сравнению с 2019 годом составила 300,2 тыс. человек.

По итогам первого квартала 2021 года численность пенсионеров, по данным Росстата, сократилась еще на 379 тыс. Такое снижение объясняется очередным плановым повышением пенсионного возраста и пандемией. За первые три месяца в стране умерло на 124 тыс. человек больше, чем за тот же период 2020 года, и большинство жертв пандемии — пенсионеры, пишут «ОМ».

Хочешь, чтобы в стране были независимые СМИ? Поддержи Znak.com

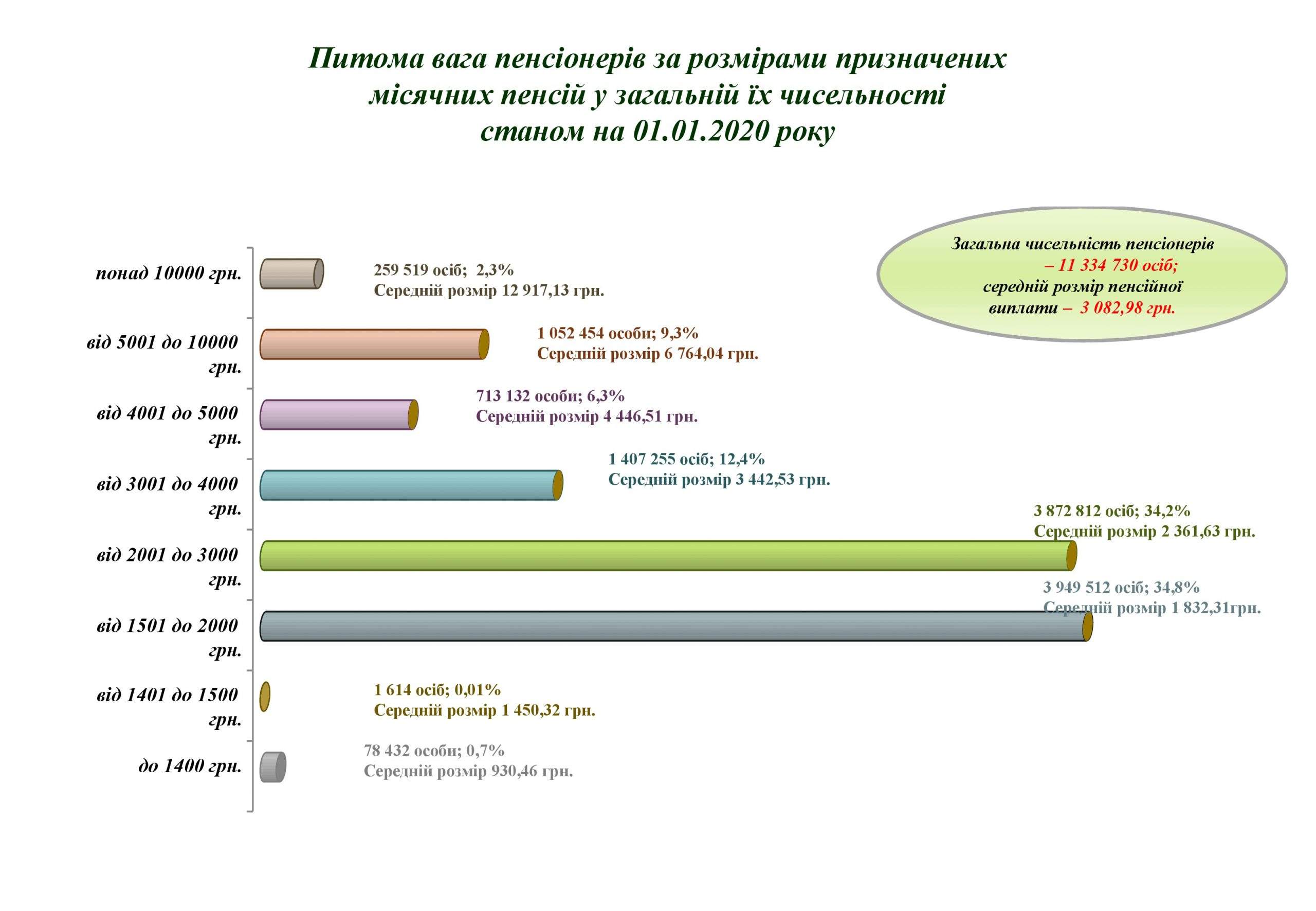

За пять лет в Украине уменьшилось количество пенсионеров на миллион – Opendatabot

Несмотря на уменьшение нагрузки на Пенсионный фонд, повышение качества жизни оставшихся 10,9 млн пенсионеров не произошло, отмечает Opendatabot. Хотя средняя пенсия за последние пять лет увеличилась вдвое, она все еще составляет менее $150 (3915 грн).

Инфографика: opendatabot.ua

«Важно понимать, что средняя цифра не очень отчетливо отражает реальность. На самом деле 50% пенсионеров, то есть каждый второй из 10,9 млн, получают менее 3 тыс. грн. Пенсию более 10 тыс. грн получают только 4,3% украинцев», – отмечают в сервисе.

Инфографика: opendatabot.ua

С 2018 года в Украине действует закон о пенсионном страховании, ежегодно повышающий планку страхового стажа, необходимого для выхода на пенсию. Так, с 2028 года для выхода на пенсию в 60 лет украинскому гражданину нужно будет иметь 35 лет стажа. Если до 65 лет не наберется даже 25 лет стажа, то пенсии не будет вообще, вместо этого будет предоставляться социальная помощь.

По прогнозам правительства, через 15 лет пенсионеров в Украине будет вдвое больше, чем работающего населения, и государство не сможет платить им пенсии.

В марте 2021 года министр социальной политики Украины Марина Лазебная говорила, что ее ведомство работает над увеличением средних пенсий в Украине в полтора – три раза. «Пенсионные средства, накопленные за трудовую жизнь, будут переходить по наследству», – сказала министр.

«Пенсионные средства, накопленные за трудовую жизнь, будут переходить по наследству», – сказала министр.

Согласно опросу, проведенному в октябре – ноябре Украинским институтом будущего совместно с социологической компанией New Image Marketing Group, 38% украинцев наиболее актуальной проблемой в стране считают низкий уровень зарплат и пенсий.

В декабре глава парламентской фракции «Слуга народа» Давид Арахамия сообщил, что Верховная Рада примет пакет законопроектов, предусматривающих переход на накопительную пенсионную систему в 2022 году.

12 января 2022 года премьер-министр Украины Денис Шмыгаль сообщил, что украинцам старше 70 лет со стажем работы 30–35 лет размер минимальной пенсии повысят до 3 тыс. грн, кроме того, ожидается расширение программы доплат к пенсии для лиц, которым исполнилось 70 лет.

Должен ли я обналичить свою пенсию?

Перед тем, как взять наличные, вам нужно проверить, не придется ли вам столкнуться с огромным налоговым счетом, отказаться от ценных льгот или остаться без денег на пенсии.

В этой статье мы рассмотрим:

- Плюсы и минусы обналичивания пенсии

- Сколько налогов я буду платить, если я обналичу свою пенсию?

- Как платить меньше налогов при обналичивании пенсии

- Могу ли я получать пенсию в 55 лет и работать?

- Должен ли я попросить финансового консультанта помочь мне принять решение?

- Могу ли я досрочно получить пенсию?

- Каковы альтернативы обналичиванию моей пенсии?

Узнайте больше в нашем простом справочнике по пенсиям.

Есть несколько способов обналичить пенсию и забрать деньги из старой пенсионной корзиныПенсионные свободы

С 2015 года можно получить весь свой пенсионный фонд сразу в виде наличных по достижении 55-летнего возраста.

Это относится к схемам с установленными взносами, а не к схемам окончательной заработной платы.

Когда вы снимаете деньги со своей пенсии, первый квартал освобождается от подоходного налога. Остальные три четверти будут облагаться налогом так же, как и доход.

В зависимости от размера вашей пенсионной корзины, добавление ее к прочему доходу может увеличить ставку налога.

Когда я смогу обналичить свою пенсию?

В настоящее время из пенсионной корзины можно брать сколько угодно и когда угодно с 55 лет.

С 2028 года правительство увеличит этот возраст до 57 лет.

Но чем раньше вы обналичите свою пенсию, тем больше вероятность того, что у вас могут закончиться деньги позже на пенсии.

Узнайте больше в нашем справочнике по пенсиям

Должен ли я обналичить свою пенсию?

Будете ли вы обналичивать свои пенсионные накопления, зависит от вашего:

- Возраст

- Финансовые обстоятельства

- Тип пенсионной схемы, в которую вы инвестируете

Плюсы и минусы обналичивания пенсии

Плюсы:

- Первые 25% не облагаются налогом

- Эти деньги могут позволить вам досрочно выйти на пенсию или работать неполный рабочий день

- Больше гибкости, чтобы делать со своими деньгами то, что вы хотите, особенно если вы используете продукт для получения дохода

Минусы:

- Если вы не купите аннуитет, это не доход на всю жизнь, и чем раньше вы его обналичите, тем выше риск остаться без денег в пожилом возрасте

- После того, как вы обналичите деньги, они больше не будут расти ( если вы не реинвестируете ее)

- В конечном итоге вы можете попасть в группу с более высокими налоговыми ставками и иметь более крупный налоговый счет (сначала сделайте расчет налога)

- Снятие крупной суммы может уменьшить права на пособия сейчас или в будущем

- Как только вы начнете получать доход от своей пенсии, вступит в силу ежегодное пособие на покупку денег, которое ограничивает сумму, которую вы можете внести в свою корзину, до 4000 фунтов стерлингов в год.

Извлечение денег из пенсионной корзины — это не то же самое, что извлечение денег со сберегательного счета.Вместо этого вам, возможно, придется заплатить налог на снятие средств.

- Первые 25% денег, взятых из вашей пенсионной корзины, не облагаются налогом, независимо от того, относятся ли они к пенсионной схеме с установленными взносами или пенсионной программе с установленными выплатами.

- Оставшиеся 75% облагаются налогом как доход, и сумма, которую вы платите, зависит от того, насколько велик ваш общий доход в течение налогового года. Это важно помнить, если вы все еще работаете или собираетесь вывести крупную сумму денег за один раз.

Маловероятно, что вы попадете в группу с более высоким доходом, если будете распределять снятие средств и получать меньшие суммы наличными в течение нескольких лет.Это означает, что вы можете платить меньше налогов.

Когда вы обналичиваете свою пенсию, существует большая вероятность того, что вы в конечном итоге заплатите больше налогов, чем нужно.

Это потому, что ваша пенсионная компания не будет знать:

Это потому, что ваша пенсионная компания не будет знать: - Какой у вас личный налоговый код

- Или какой доход вы получаете из других источников

HMRC должна выплатить вам в конце налогового года, хотя вы также можете потребовать возмещения налога раньше.

Как платить меньше налога с моей пенсии

Как правило, вы можете взять первые 25 процентов своей пенсии в качестве необлагаемых налогом денежных средств, а остальные облагаются налогом так же, как доход.

Если вы снимаете деньги со своей пенсии небольшими частями, а не за один раз, 25% каждой части не облагаются налогом. Это поможет продлить вашу пенсию и позволит вам постоянно пользоваться налоговыми льготами.

Обратите внимание: вы можете облагаться налогом по ставке 55% за все, что вы снимаете в течение всей жизни в размере 1 073 100 фунтов стерлингов.

Есть способы справиться с этим, чтобы вы платили менее 10% налога на пенсию в размере 1,7 млн фунтов стерлингов, в основном за счет снятия денег из вашего банка и реинвестирования их с помощью так называемого продукта гибкого доступа.

Этот метод немного сложен и подробно описан здесь.

Могу ли я получать пенсию в 55 лет и продолжать работать?Да , вы можете получить часть или все деньги из своей пенсионной корзины в возрасте 55 лет и продолжать работать, если хотите.

Это относится к пенсионным схемам с установленными взносами (которые основаны на том, сколько денег вы вложили, и на росте ваших инвестиций).

К ним относятся программы на рабочем месте и персональные пенсии.

Но вот что нужно учитывать:

- Если вы решите продолжать работать, получая пенсию, будьте осторожны с налогами.

- В то время как первые 25% пенсии могут быть взяты в качестве не облагаемой налогом единовременной суммы, остальные рассматриваются как налогооблагаемый доход и облагаются подоходным налогом по самой высокой ставке.

- При добавлении к вашему прочему доходу в любом конкретном налоговом году, особенно если вы забрали большую сумму из своей пенсии за один раз, вы можете оказаться в более высокой налоговой категории.

- Вы также потеряете налоговую льготу при пенсионных отчислениях, продолжая работать.

Ознакомьтесь с нашим руководством по уменьшению пенсии.

Узнайте больше: «Выпуск акций идет вместе с моей работой на неполный рабочий день и государственной пенсией»

Пенсионный доход Джейн представляет собой сочетание пенсии, работы на условиях неполного рабочего дня и выпуска акцийДолжен ли я пользоваться услугами финансового консультанта?

Финансовые консультации относительно вашей пенсии и пенсионных планов помогут вам сэкономить время, деньги и избежать многих забот в будущем.

Подробнее: Сколько стоят финансовые консультации и стоят ли они того?

Могу ли я досрочно получить пенсию?

По закону вы можете использовать свой горшок только в возрасте до 55 лет в очень ограниченных обстоятельствах, таких как:

- Неизлечимая болезнь

- Если вы занимаетесь определенной профессией, например профессиональным футболистом, жокеем или воздушным гимнастом (да, правда!)

- Пожарные, полицейские и военнослужащие также могут получать досрочное пенсионное пособие

Свяжитесь со своим поставщиком медицинских услуг, чтобы узнать, имеете ли вы право на участие в программе.

Лучше не использовать компанию по выпуску пенсий, так как она может взимать высокие комиссии; ваш пенсионный фонд сможет разобраться с этим для вас.

Лучше не использовать компанию по выпуску пенсий, так как она может взимать высокие комиссии; ваш пенсионный фонд сможет разобраться с этим для вас. Для всех остальных снятие наличных с пенсии до 55-летия будет расцениваться как несанкционированный платеж, за что будут преследоваться по налоговой квитанции в размере 55% от снятой суммы.

Неважно, ссылаетесь ли вы на незнание, потратили деньги или предлагаете вернуть их.

Вам может быть интересно прочитать: Как выйти на пенсию раньше.

Могу ли я обналичить свою пенсию, если я больше не работаю в компании?Вы можете получать пенсию от старого работодателя, начиная с 55 лет, даже если вы больше не работаете на него. Деньги принадлежат вам.

Перевести свои пенсионные планы в одно место можно:

- Помогите сократить расходы

- Расширьте свой выбор инвестиций

- Облегчите управление своими деньгами

- Однако некоторые схемы просто не позволяют этого, например, программы государственного сектора для учителей, полиции, пожарных, сотрудников Национальной службы здравоохранения, гражданских служащих и вооруженных сил.

Если вы можете перевестись, следите за высокими выплатами при увольнении, из-за которых ваше финансовое положение может ухудшиться по сравнению с тем, если бы вы остались на месте.

Подробнее: «Как сохранить пенсию?»

Что такое государственная служба розыска пенсий Великобритании?

Если вы несколько раз меняли работу в течение своей карьеры, вы можете обнаружить, что у вас есть ряд разных пенсионных корзин.Если у вас нет всех документов или вы не можете вспомнить, кто был вашим пенсионером, обратитесь к своему прежнему работодателю.

Вы также можете воспользоваться государственной службой розыска пенсий, чтобы отследить старых поставщиков пенсий, выполнив поиск в их базе данных или позвонив по телефону 0800 731 0193.

Примечание. Служба отслеживания пенсий не может сообщить вам, есть ли у вас пенсия у определенного поставщика и в каком размере.

Он может дать вам только контактные данные этого провайдера.

Он может дать вам только контактные данные этого провайдера. Получите индивидуальный план действий для выхода на пенсию

Узнайте, выполняются ли ваши пенсионные планы, и получите конкретные рекомендации и простые действия о том, что вы можете сделать сейчас.

- Это займет пару минут

- Личные данные не требуются

Начать

Ответы могут быть использованы, чтобы помочь нам создать более актуальный контент и улучшить общее впечатление от сайта.

Какие у меня есть альтернативы обналичиванию моей пенсии?Вам не нужно обналичивать всю свою пенсию. Есть много других вариантов.

Альтернативы включают:

- В первую очередь брать деньги из других сбережений и продолжать вносить вклад в свою пенсию

- Хранить большую часть денег в своей пенсии и получать регулярный доход из корзины

- Оставлять вложенные деньги и получать их порциями по мере необходимости

- Использование ваших пенсионных денег для покупки аннуитета, который является гарантированным доходом на всю жизнь

- Выбор сочетания различных вариантов

Часто задаваемые вопросы

Как найти старую пенсию?

Если вы регулярно меняете работу в течение своей карьеры, вы можете получить ряд различных пенсий по месту работы здесь, там и везде.

Если вы потеряли старые пенсии, не волнуйтесь. Вы можете воспользоваться государственной службой отслеживания пенсий, чтобы найти контактную информацию администраторов программы.

Если вы потеряли старые пенсии, не волнуйтесь. Вы можете воспользоваться государственной службой отслеживания пенсий, чтобы найти контактную информацию администраторов программы. Что делать, если моя пенсия с установленными взносами стоит менее 10 000 фунтов стерлингов?

Вы можете обналичить любой размер пенсии с установленными взносами, если хотите.Однако для тех, у кого небольшие банки на сумму менее 10 000 фунтов стерлингов, правительство предоставляет дополнительную гибкость.

Вы можете обналичить всю партию (а не только 25%, не облагаемые налогом), не разделяя сумму, которую вы платите, на другие банки в будущем.

Вы можете сделать это, имея максимум три пенсии с установленными взносами «маленькой суммы» и неограниченное количество профессиональных пенсий, каждая из которых стоит менее 10 000 фунтов стерлингов, без запуска годового пособия на покупку денег.

Вы можете сделать это, имея максимум три пенсии с установленными взносами «маленькой суммы» и неограниченное количество профессиональных пенсий, каждая из которых стоит менее 10 000 фунтов стерлингов, без запуска годового пособия на покупку денег. Что делать, если моя пенсия с установленными выплатами стоит менее 30 000 фунтов стерлингов?

Вы можете обналичить более крупные пенсии с установленными выплатами на сумму от 10 000 до 30 000 фунтов стерлингов в соответствии с шутливо озаглавленными правилами «тривиальной компенсации», но только в том случае, если стоимость всех ваших пенсий (включая пенсии с установленными выплатами и пенсии с установленными взносами, но исключая государственную пенсию ) составляет менее 30 000 фунтов стерлингов.

Как работают зарплаты, пенсии и пособия в школах

Заработная плата учителей недавно попала в заголовки газет по всей стране: в 2018 году в штате прошли полдюжины акций протеста против заработной платы и пенсий педагогов, и часть этого импульса сохранилась и в 2019 году.

Преподавание долгое время считалось низкооплачиваемой работой, но на вознаграждение учителей уходит гораздо больше, чем просто зарплата на дом.

«Хотя преподавание — это профессия, способ оплаты труда учителей больше похож на способ, которым мы платим рабочим в Соединенных Штатах», — сказал Джейкоб Вигдор, профессор государственной политики и управления в Вашингтонском университете.

.

. Как именно это выглядит? Мы поговорили с экспертами, чтобы выяснить, как учителям платят.

Сколько зарабатывают учителя?

Средняя базовая заработная плата учителей составляет 55 100 долларов США. Но оплата труда учителей сильно различается в зависимости от штата. Хотя его результаты немного отличаются от федеральных данных, Национальная ассоциация образования, крупнейший в стране союз учителей, , публикует ежегодный рейтинг государственных зарплат . По данным на 2017 год, в Нью-Йорке средняя зарплата учителя составляет 81 902 доллара по сравнению с 42 925 долларами в Миссисипи.

Учителям платят летом?

Хотя учителя не работают летом, некоторые школьные округа предоставляют учителям выбор между получением годовой зарплаты в течение 10 месяцев учебного года или распределением зарплаты на весь год.

Учителя недоплачивают?

Учителя получают на меньше, чем сопоставимые работники с аналогичным уровнем образования , показывает анализ федеральных данных, проведенный Институтом экономической политики.

С 1996 года недельная заработная плата учителей снизилась на 30 долларов в неделю до 1092 долларов в 2015 году, в то время как средняя недельная заработная плата всех выпускников колледжей увеличилась на 124 доллара и достигла 1416 долларов.Эти цифры скорректированы с учетом инфляции.

С 1996 года недельная заработная плата учителей снизилась на 30 долларов в неделю до 1092 долларов в 2015 году, в то время как средняя недельная заработная плата всех выпускников колледжей увеличилась на 124 доллара и достигла 1416 долларов.Эти цифры скорректированы с учетом инфляции. Однако доля вознаграждения, не связанного с заработной платой, в общей сумме вознаграждения для учителей важнее, чем для других специалистов. Вознаграждения, не связанные с заработной платой, могут включать предоплаченные страховые взносы и пенсии.

Как учителя получают прибавку к зарплате?

Большинство школьных округов имеют так называемую «ступенчатую» шкалу заработной платы для учителей. Эти сетки определяют, сколько стоят рейзы. Учителя получают «ступеньку» за каждый дополнительный год опыта, причем многие учителя достигают наивысшей «ступени» примерно в возрасте 55 лет.

Учителя также могут зарабатывать больше, имея более высокий уровень образования (это «повышения полосы»).

Некоторые округа платят учителям, имеющим степень магистра или доктора, надбавку, в то время как другие переводят учителей в графу с более высокой оплатой, когда они зарабатывают определенное количество кредитных часов профессионального развития.

Есть около 17 штатов с общегосударственными графиками заработной платы учителей , по данным Комиссии по образованию штатов. Но эти графики представляют минимальную сумму, которую округа должны платить своим учителям.Заработная плата учителей определяется на местном уровне, поэтому богатые районы часто платят своим учителям больше, чем более бедные. Как правило, учителя не могут договориться о повышении зарплаты вне графика заработной платы своего округа.

Округа, учителя которых состоят в профсоюзах, периодически заключают новые контракты, которые включают в себя изменения в таблице заработной платы.

А как насчет высокоэффективных учителей?

В некоторых округах учителям выплачивают дополнительную плату, если их ученики хорошо успевают.

Предыдущее исследование дало смешанные результаты о том, как эти инициативы влияют на успеваемость учащихся.

Предыдущее исследование дало смешанные результаты о том, как эти инициативы влияют на успеваемость учащихся.Тем не менее, недавнее исследование 10 округов, получивших федеральные гранты в 2010 году, показало, что в школах, которые предлагали бонусы с оплатой по результатам, учащиеся получали эквивалент четырех недель дополнительного обучения. Средняя премия составляла около 2000 долларов, и большинство учителей в школе получали дополнительную оплату.

В зависимости от округа учителя, которые берут на себя дополнительные обязанности, например, работают в качестве руководителя группы или тренера, также могут получать дополнительную стипендию.

Как работают пенсии учителей?

Большинство учителей государственных школ — 85 процентов, по данным за 2017 год из США.S. Министерство труда — зарегистрированы в так называемых пенсионных планах с установленными выплатами. Основная особенность этих планов заключается в том, что они обещают конкретные выплаты учителям после выхода на пенсию, определяемые по формуле, а не по доходам от инвестиций.

Напротив, выплаты по планам с установленными взносами, таким как счета 401(k), распространенные в частном секторе, основаны на индивидуальных инвестиционных решениях каждого учителя. Только 8 процентов учителей государственных школ участвуют в этих планах.

Каждый штат устанавливает правила пенсионного плана для учителей, включая следующие факторы:

- Требования к наделению прав: Учителя должны преподавать в течение минимального количества лет, обычно от пяти до десяти, чтобы иметь право на льготы.Уход до этого эталона означает, что они теряют часть или все преимущества.

- Требуемые взносы: Большинство штатов требуют, чтобы учителя перечисляли часть своей зарплаты в пенсионную систему.

- Пенсионный возраст: В штатах устанавливаются разные сроки, когда учителя могут выйти на пенсию и начать получать пособия. Обычно они основаны на сочетании возраста и стажа работы. Например, «правило 80» означает, что учителя получают полные льготы, когда их возраст плюс стаж работы равен 80.

- Формула: Формула определяет размер пособия. Обычно он основан на окончательной средней заработной плате учителя (обычно рассчитываемой за трех- или пятилетний период), умноженной на количество лет службы, умноженной на множитель.

Например, при системе с 1,5-процентным мультипликатором: Учитель, выходящий на пенсию с итоговой средней зарплатой в 60 000 долларов и 20-летним стажем работы, будет получать пенсию в размере 18 000 долларов в год.

Таким образом, то, что фактически собирает учитель, зависит от того, когда учитель покидает профессию или решает уйти на пенсию.

Как правило, пенсии становятся более щедрыми по мере приближения к пенсионному возрасту учителей с многолетним стажем, поэтому их иногда называют «загруженными». Учителя, которые переезжают в другой штат или оставляют профессию до достижения пенсионного возраста, могут пожертвовать значительным пенсионным состоянием.

В нескольких городах, в том числе в Чикаго, Канзас-Сити, Нью-Йорке и Сент-Луисе, есть собственные пенсионные планы для учителей, отличные от государственных.

В некоторых штатах учителям предлагается на выбор план с установленными выплатами или планом с установленными взносами.В других штатах используется гибридный план, сочетающий в себе функции обоих, или зачисляют всех новых учителей в план, отличный от плана ветеранов.

Как работодатели выплачивают пенсии учителям?

Как и другие работодатели, школьные округа учитывают общую сумму вознаграждения учителей, суммируя заработную плату и льготы, включая пенсионные отчисления. Разница заключается в том, что эти взносы на самом деле означают в реальном выражении.

В планах в стиле 401(k) взносы принадлежат учителю, как только он или она становится участником плана.Но в рамках плана с установленными выплатами взносы объединяются для выполнения текущих и будущих обязательств по плану, а также управляются и инвестируются советом директоров. Таким образом, пенсии учителям являются своего рода отсроченной компенсацией.

Многие планы штатов имеют необеспеченные обязательства, поскольку штаты не внесли достаточно средств в систему для выполнения всех текущих и будущих обязательств.

Это означает, что часть денег, отчисляемых в пенсионные фонды, на самом деле идет на погашение начисленного долга, а не на обязательства по выплате пособий.

Получают ли учителя социальное обеспечение?

Не все. Десять штатов и округ Колумбия исключают всех учителей из системы социального обеспечения; в некоторых других охват варьируется. Согласно анализу Bellwether Education Partners, проведенному в 2014 году, около 40 процентов учителей государственных школ, или 1,2 миллиона человек, , не охвачены программой социального обеспечения .

Большинство этих штатов имели пенсионные планы, предшествовавшие созданию системы социального обеспечения в 1930-х годах. Штатам позже была предложена возможность присоединиться к программе, но не все из них это сделали.

Государства, в которых учителя не регистрируются в системе социального обеспечения, иногда имеют более щедрые пенсионные планы. Тем не менее, многие защитники опасаются, что отсутствие социального обеспечения в качестве поддержки делает учителей уязвимыми после выхода на пенсию.

Платят ли учителя страховые взносы?

Большинство учителей участвуют в плане медицинского страхования, предлагаемом их округами. Согласно анализу 2013 года, 90 295 страховых расходов для округов выше, чем для работодателей из частного сектора.

По всей стране учителя платят в среднем 16 процентов страховых взносов за индивидуальное страхование, что ниже, чем в среднем 21 процент для работников частного сектора. Но, согласно данным Министерства труда за 2017 год, учителя платят сравнимую часть надбавки с работниками частного сектора.

Ожидается, что в связи с ростом расходов на здравоохранение учителя будут платить больше за свое медицинское обслуживание. В Западной Вирджинии, например, рост взносов на медицинское страхование стал основным камнем преткновения, который привел к девятидневной забастовке в 2018 году.( Чтобы положить конец забастовке , губернатор согласился заморозить страховые взносы и ставки на медицинские услуги на 16 месяцев до тех пор, пока не будет найдено более постоянное решение.

)

) По сравнению с тем, что было десять лет назад, учителя вносят почти на 1500 долларов в год больше страховых взносов. , с поправкой на инфляцию — это более высокая надбавка, чем должны были платить другие государственные служащие, согласно анализу Vox данных Министерства труда .

Что вы можете сделать со своей пенсионной корзиной

Получить помощь с Pension Wise

Pension Wise — это бесплатная и беспристрастная служба, которая поможет вам понять, какие у вас есть варианты получения пенсии.

Узнать о Pension Wise можно на сайте MoneyHelp.

Пенсии с установленными взносами

Эта страница относится к пенсиям с установленными взносами. Пенсии с установленными взносами со временем накапливаются вами или вашим работодателем, внося в него регулярные платежи. Общая сумма денег, которую вы имеете для выхода на пенсию, зависит от того, сколько было внесено в банк и от того, как оправдались инвестиции фонда. Проконсультируйтесь со своим пенсионным фондом, если вы не уверены, какой тип пенсии у вас есть.

Когда можно будет получать пенсию

Как правило, вы можете начать получать пенсию с установленными взносами, когда вам исполнится 55 лет. Это следует уточнить у поставщика пенсий. Возможно, вы сможете получить пенсию раньше, если вы выходите на пенсию по состоянию здоровья.

Перед принятием решения о личной или трудовой пенсии вам следует получить финансовую консультацию. Возможно, вам придется платить за финансовые консультации, но это может сэкономить вам деньги в долгосрочной перспективе.

Получение пенсии: ваши варианты

У вас есть несколько способов получить доступ к деньгам в вашей пенсионной корзине.Ваши варианты получения личной пенсии:

- возьмите часть или всю свою пенсионную корзину в виде единовременной денежной суммы, независимо от ее размера

- купить аннуитет — можно взять и наличными единовременно

- взять деньги напрямую из пенсионного фонда, а остальное оставить вложенными (просадка дохода) — никаких ограничений на то, сколько можно взять не будет

- сочетание этих вариантов.

Важно знать различные налоговые правила для каждого варианта.

Принимать единовременно наличные

Вы можете сразу забрать всю свою пенсионную корзину наличными, если хотите, независимо от ее размера. Вы также можете взять меньшие суммы в качестве наличных, когда вам нужно.

25% вашей общей пенсионной корзины не облагаются налогом. Вы будете платить налог на остальное, как если бы это был доход.

Пример:

Ваш банк равен 60 000 фунтов стерлингов. Если вы возьмете весь банк сразу, вы получите 15 000 фунтов стерлингов (25% от 60 000 фунтов стерлингов) без налогов. Оставшиеся 45 000 фунтов стерлингов будут считаться доходом, поэтому вы будете платить подоходный налог.Если вы берете меньшие суммы денег в разное время, 25% каждой суммы не облагаются налогом.

Пример:

Ваш банк равен 60 000 фунтов стерлингов. Если вы каждый месяц снимаете 1000 фунтов наличными. 250 фунтов стерлингов (25% от 1000 фунтов стерлингов) каждый раз не облагаются налогом. Оставшиеся 750 фунтов каждый раз будут облагаться налогом.

Оставшиеся 750 фунтов каждый раз будут облагаться налогом. Любые налогооблагаемые деньги, которые вы получаете из своей пенсии, будут добавлены к вашему прочему доходу за этот год и будут облагаться налогом по соответствующему диапазону подоходного налога. Это может привести вас к более высокой налоговой категории, чем обычно.

Купить аннуитет

Вы можете использовать свою пенсионную корзину для покупки аннуитета в страховой компании.

Аннуитет – это ежегодный доход, который будет выплачиваться вам до конца жизни.

Вы можете взять часть своего пенсионного фонда в виде не облагаемой налогом денежной суммы, а на оставшуюся часть купить аннуитет.

Существует множество видов аннуитета, доступных для покупки. Вам следует поискать наиболее подходящий вариант. У Службы консультирования по деньгам есть руководство о том, как присмотреться к аннуитету.

Обычно вы не можете изменить свое решение после того, как купили аннуитет.

Просадка дохода

Просадка дохода позволяет вам получать доход из вашей пенсионной корзины, а остальное остается инвестировать.

Вы должны узнать у своего пенсионного фонда, предлагают ли они просадку дохода — некоторые этого не предлагают.

Вы должны узнать у своего пенсионного фонда, предлагают ли они просадку дохода — некоторые этого не предлагают. Нет ограничений на сумму, которую вы можете взять, используя просадку дохода. Это означает, что максимальной суммы, которую вы можете взять, нет, и вам не потребуется 12 000 фунтов стерлингов в качестве другого годового дохода, чтобы снимать столько, сколько вы хотите.

Вы по-прежнему можете получить 25% своей пенсионной корзины в виде необлагаемой налогом единовременной суммы.

Комбинируйте варианты пенсий

Вы сможете комбинировать любой из этих вариантов пенсии в разное время на пенсии. Например, вы можете сначала взять немного денег из своего банка, а потом купить аннуитет.

Пенсионное мошенничествоМошенничество с пенсионными выплатами стало более распространенным с апреля 2015 года, когда новые правила позволили людям получать часть или всю свою пенсионную корзину единовременно.Эти мошенничества являются поддельными инвестициями, предназначенными для того, чтобы выманить у вас деньги.

Они часто очень убедительны, и любой может быть пойман.

Они часто очень убедительны, и любой может быть пойман. Узнайте о мошенничестве и о том, на что обращать внимание в Pension Wise: https://www.pensionwise.gov.uk

Изъятие денег из вашей пенсионной корзины может повлиять на ваши пособия

Некоторые пособия рассчитываются на основе вашего дохода и капитала — они называются «пособиями, проверенными на нуждаемость». Капитал – это деньги, которые вы имеете в своих сбережениях и инвестициях.К льготам, проверенным на нуждаемость, относятся:

- Жилищное пособие

- Поддержка доходов

- Пособие по безработице на основе дохода

- Пособие по трудоустройству и поддержке, связанное с доходом

- Пенсионный кредит

Удержание денег из вашей пенсии может повлиять на ваше право на получение этих пособий.

Правила различаются в зависимости от того, достигли ли вы возраста пенсионного кредита. Узнайте, когда вы достигнете пенсионного возраста, на GOV.UK — это не то же самое для всех, это зависит от того, когда вы родились, и от вашего пола.

Если вы достигли пенсионного возраста или старше

Если вы подаете заявление на получение пособия по проверке нуждаемости, деньги из вашей пенсии, на которые вы имеете право (а также любые деньги, которые вы снимаете), будут учитываться при расчете вашего капитала и дохода.

Если вы уже получаете пособие по проверке нуждаемости, оно может быть сокращено или прекращено, если вы не будете вычитать из своей пенсии деньги, на которые вы имеете право. Если вы не берете деньги, вас будут рассматривать как человека с «условным доходом», что означает, что эти деньги повлияют на ваше право на получение пособий.

Если вы берете единовременную сумму из своей пенсии и быстро тратите ее, а затем подаете заявление на получение пособия, вы можете не иметь права, потому что деньги, которые вы взяли из своей пенсии, могут считаться «условным капиталом» — это означает, что они считаются капиталом. при работе, если вы имеете право на льготы.

Таким образом, при принятии решения об изъятии денег из пенсионной корзины следует учитывать следующее:

- если вы получаете доход из своей пенсионной корзины, эта сумма будет учитываться при определении того, имеете ли вы право на получение пособий по результатам проверки нуждаемости, поэтому ваше право уменьшится или вы можете потерять право на получение пенсии

- если вы имеете право на получение дохода от своей пенсии и решаете не получать его, вы будете рассматриваться как имеющий номинальный доход

- чем больше капитала или дохода вы получите сразу, тем больше это повлияет на ваши права

- любые деньги, которые вы получаете единовременно, могут означать, что ваше право будет переоценено

- Если вы быстро потратите единовременную сумму и получите право на большее пособие в результате того, что лицо, принимающее решение о пособиях, может решить, что мотивация расходования денег заключалась в том, чтобы убедиться, что это не повлияет на ваши пособия, проверенные на нуждаемость, можно будет увидеть, что у вас все еще есть деньги и уменьшить ваши льготы или потерять льготы

Если вы не достигли пенсионного возраста

Доходом или капиталом считаются только те деньги, которые вы фактически забираете из своей пенсии, а не вся сумма, которую вы имеете право получить.

В остальном правила те же. Это означает:

- деньги, которые вы берете из своей пенсии, будут считаться доходом или капиталом при определении вашего права на получение пособий — чем больше вы берете, тем больше это повлияет на ваше право

- если вы уже получаете пособие по проверке нуждаемости, оно может быть сокращено или прекращено, если вы возьмете единовременную сумму из своей пенсионной корзины

- Если вы уже получаете пособие, любые деньги, которые вы быстро берете и тратите, могут привести к переоценке вашего права

- если лицо, принимающее решение о выплате пособий, решит, что ваша мотивация для расходования денег заключалась в том, чтобы убедиться, что это не повлияет на ваши пособия, проверенные на нуждаемость, можно будет считать, что у вас все еще есть деньги, и ваши пособия будут сокращены или вы потеряете пособия

Воспользуйтесь калькулятором пособий, чтобы проверить свое право на пособие

Вы можете использовать калькулятор преимуществ Turn2us, чтобы проверить, какие преимущества вы можете получить.

Вы также можете получить финансовую консультацию.

Получить помощь с Pension Wise

Pension Wise — это бесплатная и беспристрастная служба, которая поможет вам понять, какие у вас есть варианты получения пенсии.

Узнать о Pension Wise можно на веб-сайте MoneyHelp.

Запись на прием к специалисту по пенсионному обеспечению

Вы можете записаться на бесплатную встречу со специалистом по вопросам пенсионного обеспечения, который обсудит с вами варианты получения пенсии. Назначения будут проводиться либо по телефону, либо лично со специалистами Консультационной службы по пенсиям и Консультации граждан.

Встреча будет актуальна для вас, если:

- у вас есть пенсионная корзина с установленными взносами

- вы приближаетесь к пенсионному возрасту или вам 50 лет или больше

Запишитесь на прием к специалисту Pension Wise на веб-сайте MoneyHelp или позвоните по номеру 030 0330 1001 с 8:00 до 22:00 с понедельника по воскресенье.

Вы также можете записаться на прием, посетив ближайший к вам Центр помощи гражданам.

Вы также можете записаться на прием, посетив ближайший к вам Центр помощи гражданам. Другая помощь с пенсиями

Вам следует получить финансовую консультацию, прежде чем принимать решение о том, как забрать свою пенсионную корзину.Возможно, вам придется платить за финансовые консультации, но это может сэкономить вам деньги в долгосрочной перспективе.

Обратитесь в Службу финансового консультирования, чтобы получить бесплатную и беспристрастную консультацию по вопросам пенсий.

The Money Advice Service

www.moneyadviceservice.org.uk

Телефон: 0800 138 7777

С понедельника по пятницу, с 8:00 до 20:00

Суббота, с 9:00 до 13:00Консультативная служба по пенсиям также может дать вам бесплатную консультацию по вопросам пенсионного обеспечения, но не может дать вам финансовую консультацию.

Консультативная служба по пенсиям

www.pensionsadvisoryservice.org.uk

Телефон: 0300 123 1047Могу ли я забрать всю свою пенсионную корзину за один раз?

Поскольку основная часть пенсионных правил от апреля 2015 г.

изменилась, появилась возможность получить весь пенсионный фонд за один раз в виде наличных денег, которые вы можете потратить по своему усмотрению.

изменилась, появилась возможность получить весь пенсионный фонд за один раз в виде наличных денег, которые вы можете потратить по своему усмотрению. Вы можете сделать это с 55 лет.

Однако перед тем, как выбрать этот вариант, необходимо учитывать значительные налоговые последствия.

Для этого вы можете закрыть свою пенсионную корзину и забрать свой фонд наличными. Первые 25% не облагаются налогом, а остальные будут облагаться налогом по самой высокой налоговой ставке (прибавляя ее к остальной части вашего дохода).

За обналичивание всего вашего фонда может взиматься плата, и не все пенсионные планы, определенные пенсии по месту работы или поставщики предлагают этот вариант.

Точно так же некоторые пенсионные компании потребуют от вас получения финансовой консультации перед обналичиванием средств, что означает, что вам нужно будет заплатить консультанту вознаграждение.

Обналичивание пенсии: Часто задаваемые вопросы

Возник вопрос об обналичивании пенсии? Посмотрите, ответили ли мы на них в этом разделе вопросов и ответов.

Могу ли я обналичить свою пенсию до достижения 55-летнего возраста?

Технически это возможно, но за это взимается огромный налоговый штраф. Вы будете облагаться налогом в размере 55% за обналичивание своей пенсии до достижения 55-летнего возраста.

Будьте очень осторожны с компаниями, предлагающими вам возможность досрочно забрать деньги из вашей пенсии.Часто говорят о лазейке, позволяющей «разблокировать пенсию».

Эти фирмы взимают комиссию до 30%, а оставшуюся часть вашей пенсии инвестируют в схемы с высоким риском, которые иногда являются мошенничеством. Вам следует держаться подальше от тех, кто связывается с вами и предлагает разблокировать вашу пенсию.

Некоторые люди могут получить пенсию до 55 лет, но это обычно ограничивается профессиями с более низким пенсионным возрастом, например спортсменами.

Люди со слабым здоровьем также могут получить доступ к своим деньгам раньше.

Могу ли я обналичить последнюю заработную плату или пенсию с установленными выплатами?

Люди с установленным частным пособием или последней зарплатой, пенсией могут обналичить свои сбережения.

Это также относится к некоторым людям, которые получают пенсию по последней заработной плате в государственном секторе.

Это также относится к некоторым людям, которые получают пенсию по последней заработной плате в государственном секторе. Это включает в себя перевод ваших пенсионных накоплений в пенсию с установленными взносами, после чего вы можете снимать все свои деньги, используя пенсионные свободы.

Лица, чья последняя пенсия по заработной плате превышает 30 000 фунтов стерлингов, должны получить профессиональную финансовую консультацию перед переводом.

Этот процесс сопряжен с риском потери ценных пособий и гарантированного дохода на всю жизнь. Мы объяснили плюсы и минусы в нашем руководстве по окончательным пенсионным переводам.

Обратите внимание, что работникам государственного сектора, участвующим в «нефинансируемых схемах», то есть когда взносы не вносятся заранее, запрещено переводить деньги из своей сделки.

Сюда входят сотрудники NHS, учителя, вооруженные силы, государственные служащие, полиция и пожарные.

Могу ли я обналичить небольшие пенсии до 10 000 фунтов стерлингов?

В соответствии с правилами пенсионной свободы вы можете обналичивать пенсии любого размера по своему желанию – при условии, что у вас есть пенсия с установленными взносами.

Тем не менее, существуют правила, которые позволяют вам получать небольшую последнюю заработную плату или пенсии с установленными выплатами; или определенные виды пенсий с установленными взносами, которые выплачивают доход внутри компании, то есть вам не нужно покупать аннуитет.

Они известны как правила «тривиальной коммутации».

В соответствии с этими правилами вы можете обналичить одну из этих пенсий, если общая стоимость всех ваших пенсионных пособий составляет менее 30 000 фунтов стерлингов.

В качестве альтернативы вы можете обналичить до трех пенсионных корзин по 10 000 фунтов стерлингов или меньше.

Могу ли я обналичить свою пенсию, когда уйду с работы?

Это зависит от вашего возраста. Если вы уходите с работы и вам больше 55 лет, вы имеете право обналичить свои сбережения.

Но если вы решите обналичить свою пенсию, не достигнув этого возраста, вам придется уплатить налог в размере 55%.

У вас есть возможность перевести вашу старую трудовую пенсию на новую схему – либо вашему новому работодателю, если он принимает переводы, либо на вашу личную частную пенсию.

Сможете ли вы это сделать, зависит от вашей схемы.

По мере того, как вы приближаетесь к пенсионному возрасту, возможно, имеет смысл объединить ваши пенсии в одну программу, так как это поможет вам сэкономить на расходах и упростить управление. Однако потенциально вы можете отказаться от ценных преимуществ, поэтому стоит проверить, на что вы имеете право.

Узнайте больше в нашем руководстве по консолидации вашей пенсии.

Должен ли я обналичить свою пенсию, чтобы погасить ипотеку?

Ваш ипотечный кредит будет самым большим вашим долгом, поэтому вы, естественно, захотите избавиться от него, как только получите доступ к крупной единовременной сумме.

Это будет зависеть от ваших обстоятельств, но вы должны учитывать:

- Сколько времени у вас осталось по ипотеке

- Столкнетесь ли вы с какими-либо штрафами за досрочное погашение, погасив его досрочно

- Будет ли у вас достаточно остаток от обналичивания пенсии после уплаты налога

- Влияние обналичивания пенсии на ваш будущий пенсионный доход

Если у вас есть достаточные сбережения в других пенсионных программах, которых, по вашему мнению, будет достаточно для комфортного выхода на пенсию , погашение ипотеки может быть хорошей идеей, освобождая вас от ежемесячных выплат.

Однако, если обналичивание вашей пенсии сейчас оставит вам немного денег на пенсию, подумайте хорошенько. Одной государственной пенсии недостаточно для комфортного выхода на пенсию, а частные сбережения необходимы, чтобы вы могли позволить себе самое необходимое.

И если вы планировали инвестировать сбережения, которые вы заработали в результате прекращения выплат по ипотечному кредиту, чтобы снова увеличить свою пенсию, действуйте осторожно.

После того, как вы обналичиваете пенсию, сумма, которую вы можете откладывать в виде пенсии и получать налоговые льготы, резко падает — с 40 000 фунтов стерлингов в год до всего лишь 4 000 фунтов стерлингов.Это называется годовым пособием на покупку денег.

Мы подробно объяснили это в нашем справочнике по годовым пенсионным пособиям.

Что произойдет, если я умру после того, как обналичу свою пенсию?

Любые сбережения, которые вы оставляете в виде пенсии с установленными взносами, могут быть унаследованы любым лицом, которого вы укажете.

Они могут получать его как доход или единовременно и платить налог по своей личной «предельной ставке».

Хорошей новостью является то, что ваша пенсия не является частью вашего имущества для целей налога на наследство, поэтому она не будет облагаться «двойным налогом» после вашей смерти.

Однако, когда вы обналичиваете свои пенсионные сбережения, они больше не учитываются в составе пенсии и не учитываются при расчете вашего пособия по налогу на наследство. Это означает, что ваши наследники могут в конечном итоге заплатить налог в размере до 40% с любой части, которую они унаследовали.

Сколько налогов я заплачу, если я обналичу свою пенсию?

Главное, на что вам нужно обратить внимание, если вы думаете о единовременном получении пенсии, — это ваша налоговая ситуация.

Если ваша пенсионная корзина и другие источники дохода вместе взятые превышают 150 000 фунтов стерлингов, вы будете платить налог по максимальной ставке 45%.

Распределение снятия средств на несколько лет может минимизировать ваш налоговый счет и означает, что ваше право на освобождение от налогов будет распределено на несколько лет.

Какой? создала калькулятор, чтобы показать вам, сколько налогов вы заплатите, если возьмете всю свою марихуану или ее часть единовременно.

Более подробная информация о налогах на пенсии содержится в нашем справочнике по налогам на пенсию, который также касается пособий и государственной пенсии.

Узнайте, сколько налогов вы будете платить с помощью нашего калькулятора.

Экстренный налог при обналичивании пенсии

Когда вы обналичиваете свою пенсию, вполне вероятно, что в конечном итоге вы заплатите больше налога, чем нужно.

Это связано с тем, что ваша пенсионная компания не будет знать ваш личный налоговый код или размер дохода, который вы получаете из других источников.

При отсутствии этой информации к вашему снятию средств применяется «чрезвычайный» налоговый код.

Вы будете облагаться налогом на так называемой основе «Месяц 1». Это предполагает, что пенсионный доход, который вы получаете от обналичивания, составляет 1/12 часть вашего годового дохода.

Снятие 20 000 фунтов стерлингов считается частью годового дохода в размере 240 000 фунтов стерлингов.

Это означает, что вы можете потерять часть или все свое личное не облагаемое налогом пособие и, в конечном итоге, платить налог по самой высокой ставке, 45%, на большую часть вашей пенсии.

Хорошей новостью является то, что вы можете быстро потребовать обратно, отправив одну из трех форм в HMRC. Вы должны быть погашены в течение четырех недель.

- P55 для тех, кто получает часть, но не всю свою пенсию единовременно

- P50Z для тех, кто получает всю свою пенсию и больше не работает

- P53Z для тех, кто получает всю своей пенсии и все еще работают

Должен ли я обналичить свою пенсию?

Обналичивание пенсии: стоит подумать, если…

- вам нужно быстро получить деньги

- у вас плохое здоровье и гарантированный доход на всю жизнь может быть не лучшим вариантом

- вы хотите реинвестируйте свои деньги или получите к ним быстрый доступ

- у вас есть несколько разных пенсионных корзин, и вы хотите обналичить одну или две, чтобы сразу увеличить свой пенсионный доход.

Обналичивание пенсии: плохая идея, если…

- вы, вероятно, потратите свои пенсионные сбережения за короткий период времени

- вы хотите избежать огромных налоговых счетов

- вы хотите получать регулярный доход , ваш супруг или любые другие иждивенцы после вашей смерти

- вы не готовы сначала получить финансовую консультацию.

Обналичивание пенсии: пример из практики

Колин Смит, 66 лет, из Бристоля

Колин применяет подход к своей пенсии по принципу «смешивай и комбинируй» — у него есть несколько корзин.С 2000 года он получает пенсию по последнему окладу BT, которая привязана к индексу потребительских цен и, таким образом, идет в ногу с инфляцией.

Когда Колин решил полностью выйти на пенсию в мае 2015 года, он получил свою меньшую пенсию Палаты общин в размере около 20 000 фунтов стерлингов единовременно. В то время он связался с HMRC, чтобы поговорить о налоговых последствиях получения всего своего фонда за один раз.

С единовременной суммой я могу погасить некоторые долги и инвестировать остальное в качестве резервного фонда.

В прошлом ему пришлось бы оформлять аннуитет или списание дохода или платить налог в размере 55%, если сумма превышала 2 000 фунтов стерлингов до марта 2014 года или превышала 10 000 фунтов стерлингов в преддверии апрельских изменений. 2015.

Какой? мнение эксперта

Изъятие всего вашего пенсионного фонда за один раз, очевидно, является рискованной стратегией, особенно если, в отличие от Колина, у вас нет альтернативного частного пенсионного обеспечения.

Обналичивание вашей пенсионной корзины может показаться более привлекательным, чем покупка аннуитета или просадки дохода, но может быть неприятный сюрприз в виде большого налогового счета.

Вы будете платить подоходный налог в размере 40 % со всего, что превышает 50 000 фунтов стерлингов (45 % свыше 150 000 фунтов стерлингов) в 2020/21 налоговом году, поэтому получение банка меньшими частями в течение нескольких лет может минимизировать ваш налоговый счет.

Как рассчитываются пенсионные пособия

Пенсионные пособия обычно представляют собой фиксированную ежемесячную выплату при выходе на пенсию, которая гарантируется на всю жизнь. Некоторые пенсионные выплаты растут вместе с инфляцией. Другие пенсионные выплаты могут быть переданы супругу или иждивенцу. Но пенсии — не единственный финансовый путь к гарантированному пожизненному доходу после выхода на пенсию.

Что делает пенсии уникальными, так это то, что пенсионное пособие определяется по формуле, которая не принимает во внимание сумму фактически сэкономленных денег.Другими словами, размер пенсии остается прежним, даже если пенсионная система не поспевает за накоплением денег для выплаты пособия.

Вот как обычно работает формула:

В формуле «выслуга лет» указано, сколько квалификационных лет государственный служащий проработал на своего работодателя в рамках пенсионного плана.

«Окончательная средняя заработная плата» определяется немного по-разному в разных штатах, но всегда является ссылкой на сумму компенсации, на которой будет основываться пенсия.

В большинстве штатов окончательная средняя заработная плата, также называемая окончательной средней компенсацией, представляет собой среднее значение за последние пять лет работы или за последние три года. В других штатах используются три или пять самых высоких лет заработной платы, а не годы в конце вашей карьеры.

В большинстве штатов окончательная средняя заработная плата, также называемая окончательной средней компенсацией, представляет собой среднее значение за последние пять лет работы или за последние три года. В других штатах используются три или пять самых высоких лет заработной платы, а не годы в конце вашей карьеры. «Множитель» в формуле используется для определения процента окончательной средней заработной платы, который будет получен в качестве пенсионного пособия. Годы службы умножаются на это конкретное число. Эта сумма становится процентом от конечной средней зарплаты.И результат равняется сумме, полученной в итоге в качестве пособия при выходе на пенсию. Чем выше множитель, тем больше выигрыш. Множители иногда называют другими терминами, такими как «коэффициент начисления» или «коэффициент зачисления», но они означают одно и то же.

Типичный множитель равен 2%. Итак, если вы работаете 30 лет, а ваша окончательная средняя зарплата составляет 75 000 долларов, то ваша пенсия будет составлять 30 x 2% x 75 000 долларов = 45 000 долларов в год.

Эти 45 000 долларов станут вашим гарантированным пожизненным доходом.

Эти 45 000 долларов станут вашим гарантированным пожизненным доходом. Примечание. Количество лет службы, умноженное на множитель (в данном случае 30 x 2% = 60%), известно как «коэффициент замещения» или процент от вашей окончательной средней зарплаты, которую вы в конечном итоге получите.

Чтобы узнать, обеспечит ли ваш пенсионный план достаточный доход, найдите интерактивную оценочную карту вашего плана в Отчете о пенсионном обеспечении

.

Эта статья является частью серии статей Equable Pension Basics. Чтобы узнать больше о том, как работает ваша пенсия, ознакомьтесь с другими статьями этой серии:

1. Как рассчитываются пенсионные пособия

2. Вестинг

3. Формула пенсионного финансирования

4.Предполагаемая норма прибыли

5. Обычная стоимость

6. Необеспеченные обязательства (также известные как пенсионные долги)

7.

Актуарно установленные взносы

Актуарно установленные взносы 8. Оплата пенсионного счета

9. Состояние финансирования

10. Управление

11. Мифы и факты о пенсиях: предполагаемая норма дохода не определяет стоимость пособий

12.Пенсионные мифы и факты: накопительный статус пенсионных планов не зависит от большего количества государственных служащих

Должен ли я выбрать вариант единовременной выплаты из моей пенсии?

Дорогая Кэрри,

Я собираюсь выйти на пенсию, и мне нужно выбрать между получением единовременной выплаты или пожизненной выплаты дохода для моей пенсии. Я склоняюсь к единовременной выплате. Это хорошая идея?

—Считыватель

Дорогой читатель,

Моя первая мысль — поздравить! Пенсия в любой форме — будь то единовременная выплата или пожизненный доход (иногда называемый пенсионным аннуитетом) — или некоторая комбинация того и другого является ценным и все более редким преимуществом.

Это важное пенсионное решение. Поэтому мой первый совет — не торопитесь и тщательно взвесьте все варианты. Без сомнения, единовременная сумма может показаться заманчивой, но примите во внимание налоговые последствия, а также потенциальные выгоды от распределения платежей в течение более длительного периода времени.

Это важное пенсионное решение. Поэтому мой первый совет — не торопитесь и тщательно взвесьте все варианты. Без сомнения, единовременная сумма может показаться заманчивой, но примите во внимание налоговые последствия, а также потенциальные выгоды от распределения платежей в течение более длительного периода времени. Я также хочу отметить, что один вариант не всегда лучше, чем другие варианты, которые могут быть доступны. Лучший выбор для вы будет полностью зависеть от ваших индивидуальных обстоятельств.Давайте взглянем на то, что вам нужно учитывать, прежде чем принимать это очень важное решение.

Начните с понимания математики

Приступая к анализу, полезно сравнить необработанные числа. В качестве примера предположим, что вы пытаетесь выбрать между единовременной выплатой в размере 300 000 долларов США или пожизненным доходом в размере 2 000 долларов США в месяц. Это составляет годовой доход в 5,17%, если вы проживете еще 20 лет.

Другими словами, если бы вы взяли единовременную сумму и инвестировали ее самостоятельно, вы должны были бы получить средний годовой доход в размере 5.17 процентов до равного дохода в размере 2000 долларов в месяц в течение 20 лет.

Другими словами, если бы вы взяли единовременную сумму и инвестировали ее самостоятельно, вы должны были бы получить средний годовой доход в размере 5.17 процентов до равного дохода в размере 2000 долларов в месяц в течение 20 лет. Однако это не совсем сравнение яблок с яблоками. Выплаты пожизненного дохода включают в себя возврат части первоначальных взносов наряду с доходами от инвестиций. Кроме того, это гарантирует, что вы получите такой же доход, если проживете 90 831 больше 90 832 20 лет. 5,17 процента от вложения единовременной суммы — это доход 90 831 на 90 832 ваших денег. Фактические результаты ваших инвестиций могут оказаться лучше или хуже этого — без каких-либо гарантий.

Усложняет анализ то, есть ли у дохода от вашей пенсии поправка на прожиточный минимум (COLA), которая может увеличить ваши выплаты, чтобы помочь не отставать от инфляции. Это важный фактор, потому что без COLA вы можете со временем значительно потерять покупательную способность.

Ваше здоровье и ожидаемая продолжительность жизни имеют ключевое значение

Давайте продолжим пример выше.

Если вы берете единовременную выплату, то чем дольше вы живете после 20 лет, тем выше должен быть ваш годовой доход, чтобы соответствовать выплатам пожизненного дохода.И наоборот, чем короче ваша жизнь, тем ценнее единовременная выплата. Прежде чем принять решение, честно взгляните на свое здоровье и семейную историю долголетия.

Если вы берете единовременную выплату, то чем дольше вы живете после 20 лет, тем выше должен быть ваш годовой доход, чтобы соответствовать выплатам пожизненного дохода.И наоборот, чем короче ваша жизнь, тем ценнее единовременная выплата. Прежде чем принять решение, честно взгляните на свое здоровье и семейную историю долголетия. Подумайте о влиянии на ваших близких

Если вы выберете выплату пожизненного дохода, у вас могут быть варианты, которые уменьшат ваши ежемесячные платежи, но продолжат выплачивать пожизненный доход вашему супругу или другому лицу, пережившему кормление. С другой стороны, единовременная выплата может обеспечить большую гибкость или преимущества для других бенефициаров.

Подумайте об остальных ваших финансах

Если у вас есть значительные финансовые ресурсы — брокерские услуги, 401 (k), IRA, бизнес-активы — и другие источники надежного ежемесячного дохода (например, социальное обеспечение или доход от аренды), у вас может быть меньшая потребность в другом источнике пожизненного дохода.

. Взятие единовременной суммы может помочь вам погасить долги. С другой стороны, если вы беспокоитесь о том, чтобы покрыть свои основные ежемесячные расходы и вам нравится идея иметь источник гарантированного ежемесячного дохода, это может отдать предпочтение аннуитету, а не единовременной выплате.

. Взятие единовременной суммы может помочь вам погасить долги. С другой стороны, если вы беспокоитесь о том, чтобы покрыть свои основные ежемесячные расходы и вам нравится идея иметь источник гарантированного ежемесячного дохода, это может отдать предпочтение аннуитету, а не единовременной выплате.Честно рассказывайте о своих навыках инвестирования, заинтересованности и стремлении к контролю

Управление паушальной суммой требует навыков и дисциплины. Если вы работаете с финансовым консультантом или являетесь опытным инвестором и готовы потратить время, единовременная выплата может подойти, но обязательно учитывайте комиссию. Однако, если вы не уверены в своих инвестиционных способностях или предпочитаете заниматься другими делами на пенсии, пожизненный доход может быть лучшим выбором.

Взвесьте свои риски

Любой выбор сопряжен с определенным риском. Если вы выбираете единовременную выплату, ваш работодатель передает вам все инвестиционные риски.

Вы могли бы добиться большего или худшего результата, чем вариант с пожизненным доходом. Еще одна проблема — это риск долголетия или вероятность того, что вы перерасходуете и у вас закончатся деньги.

С другой стороны, при выборе пожизненного дохода существуют риски, например преждевременная смерть, упущенная выгода от инвестиций или потеря стоимости пенсионных активов, если план не финансируется должным образом.Федеральная корпорация по гарантированию пенсионных пособий (PBGC) обеспечивает определенную степень защиты участников частных пенсионных выплат; если вы работаете в государственном секторе, ваш работодатель обычно предлагает гарантии через федеральное, государственное или муниципальное правительство.

Подумайте о налогах

Если вы получаете ежемесячный доход, ваши выплаты облагаются обычным подоходным налогом. Если вы берете единовременную сумму наличными, она сразу же подлежит налогообложению, и вы будете подлежать обязательному удержанию 20-процентного федерального (и, возможно, штата) налога.

За некоторыми исключениями, выплаты, совершенные в возрасте до 59,5 лет, облагаются 10-процентным штрафом IRS за досрочное снятие средств. Снятие средств не обязательно начинать до достижения 72 лет.

За некоторыми исключениями, выплаты, совершенные в возрасте до 59,5 лет, облагаются 10-процентным штрафом IRS за досрочное снятие средств. Снятие средств не обязательно начинать до достижения 72 лет. В качестве альтернативы вы, вероятно, могли бы перевести единовременную сумму в традиционную IRA или, возможно, в план другого работодателя и отсрочить налоги до тех пор, пока вы не будете снимать средства в будущем.

У вас может быть несколько вариантов

Иногда вам не нужно принимать решение по принципу «все или ничего». В зависимости от вашего плана вы можете получить часть баланса плана в виде единовременной выплаты, а оставшуюся часть — в виде серии выплат дохода.Другие варианты могут включать в себя начало пенсии в более поздний срок. Убедитесь, что вы понимаете детали и то, как эти договоренности повлияют на вашу общую выплату.

Как видите, выбор между единовременной выплатой и пожизненной выплатой дохода — непростое решение.

Когда вы взвешиваете свои варианты, может быть очень полезно проконсультироваться с доверенным финансовым консультантом. Если вы состоите в браке, важно также подумать о своем супруге. Ваш выбор повлияет на вас обоих на долгие годы, поэтому найдите время, чтобы принять взвешенное решение.

Когда вы взвешиваете свои варианты, может быть очень полезно проконсультироваться с доверенным финансовым консультантом. Если вы состоите в браке, важно также подумать о своем супруге. Ваш выбор повлияет на вас обоих на долгие годы, поэтому найдите время, чтобы принять взвешенное решение.Что бы вы ни решили, поздравляю с выходом на пенсию. Вы работали много лет, чтобы заработать пенсию; теперь вы можете пользоваться его преимуществами.

У вас есть вопрос о личных финансах? Пишите нам по телефону [email protected] . Кэрри не может напрямую отвечать на вопросы, но ваша тема может быть рассмотрена для будущей статьи. По вопросам учетной записи Schwab и общим вопросам обращайтесь по телефону по телефону Schwab.

Резюме кулинарного пенсионного плана

Дополнительные сведения см.

в Сводном описании плана (SPD) или Плановом документе и поправках.

в Сводном описании плана (SPD) или Плановом документе и поправках. Информация, содержащаяся на этом веб-сайте, регулируется положениями Документа-плана и Соглашения о доверительном управлении и не может каким-либо образом изменять или влиять на Документ-план или Соглашение о доверительном управлении. В случае любого противоречия между информацией, представленной на этом веб-сайте, и документом плана или соглашением о доверительном управлении, документ плана и соглашение о доверительном управлении будут иметь преимущественную силу.Кроме того, ни вы, ни любой бенефициар не должны получать никаких прав из-за каких-либо заявлений или упущений на веб-сайте. Положения Планового документа и Трастового соглашения не могут быть изменены или дополнены каким-либо заявлением или обещанием, сделанным любым лицом, в том числе сотрудниками Пенсионного управления, профсоюзов или работодателем, вносящим взносы.

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ, ЧТО ЕСЛИ ЕСТЬ КАКИЕ-ЛИБО РАЗЛИЧИЯ МЕЖДУ ИСПАНСКОЙ И АНГЛИЙСКОЙ ВЕРСИЯМИ РЕЗЮМЕ ПЛАНА, АНГЛИЙСКАЯ ВЕРСИЯ ИМЕЕТ БЛАГОПРИЯТНУЮ.

План покрытия

Вы автоматически получаете страховое покрытие в рамках Плана в первый день, когда взносы вносятся или должны быть сделаны от вашего имени работодателем, вносящим взносы, при условии, что вы отработали 300 часов в течение Планового года (календарного года).

Вестинг

Начисленные пенсионные кредиты — это те кредиты, которые не могут быть у вас отняты, даже если вы покинете отрасль до того, как получите право на получение пенсионного пособия. Дата, когда ваши льготы будут переданы, будет зависеть от того, имеете ли вы право на 5-летнюю, 8-летнюю или 10-летнюю выплату или наделение правами в соответствии с «Правилом участия».»

Пятилетнее наделение правами — Если вы проработали по крайней мере один час в рамках покрываемой занятости 1 января 1997 года или после этой даты, ваши пенсионные кредиты становятся 100-процентными, независимо от вашего возраста, когда у вас есть пять полных лет пенсионного кредита и не произошло постоянного перерыва в обслуживании.

Восьмилетнее наделение правами — Если вы не работали с 1996 г., но проработали по крайней мере один час в рамках покрываемой занятости 1 января 1994 г. или после этой даты, ваши пенсионные кредиты становятся 100-процентными, когда у вас есть восемь полных лет прошлого и будущего Зачеты служебной пенсии и не имели постоянного перерыва в работе.

Десятилетнее наделение правами — Если вы не проработали по крайней мере один час в рамках покрываемой занятости 1 января 1994 г. или после этой даты, ваши пенсионные кредиты становятся 100-процентными в любом возрасте, когда у вас есть десять полных лет прошлых и будущих пенсионных кредитов.

Правило участия — вступает в силу с 1 января 1988 г., если у вас есть хотя бы один Час работы в эту дату или после нее, ваши пенсионные кредиты будут переданы на 100% по достижении более позднего из следующих событий: (a) 65 лет или (b) пятилетие с даты начала вашего участия в Плане.

Служба до 1 января 1988 г. не принимается во внимание при определении вашей пятой годовщины с даты начала участия. (См. план, раздел 6.05)

ПРИМЕР ПЕРЕДАЧИ ПРАВ УЧАСТИЯ

Предположим, вы начали участвовать в Плане в 1999 г. и заработали четыре пенсионных кредита за работу, выполненную в 1999, 2000, 2001 и 2002 гг. если вы заработаете еще один полный год пенсионного кредита до того, как наступит постоянный перерыв в работе.Тем не менее, даже если вы не вернулись к работе после 2002 г., на вас будет распространяться Правило участия, если вам исполнится 65 лет до того, как наступит постоянный перерыв в работе (например, если вам исполнилось 65 лет в 2005 г.).ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ, ЧТО, ДАЖЕ ЕСЛИ ВЫ ПОЛУЧИТЕ НА 100% ОБЕСПЕЧЕНИЕ, ВЫ НЕ ПОЛУЧИТЕ ПРАВО НА ПРЕТЕНЗИЮ, ПОКА НЕ ДОСТИГНЕТЕ РАННЕГО ИЛИ ОБЫЧНОГО ПЕНСИОННОГО ВОЗРАСТА.

Потеря льгот после постоянного перерыва в обслуживании

Если вы не наделены полномочиями (как описано выше в разделе наделения правами) и перестанете работать по программе Covered Employment, вы можете лишиться всех своих пенсионных кредитов.

Ниже приведены правила определения наличия постоянного перерыва в обслуживании:

Ниже приведены правила определения наличия постоянного перерыва в обслуживании: В период с 1 января 1971 г. по 31 декабря 1975 г. , если вы не работали не менее 350 часов в год в течение двух лет подряд, вы столкнетесь с постоянным перерывом в работе и потеряете ранее заработанные пенсионные баллы.

В период с 1 января 1976 г. по 31 декабря 1986 г. , если вы не работали не менее 300 часов в год в течение ряда лет подряд, равного количеству лет пенсионного кредита, который вы накопили, вы получите постоянный перерыв в службе и потеряете ранее заработанные пенсионные баллы.

После 31 декабря 1986 г. , если вы не работали не менее 300 часов в год в течение ряда последовательных лет, равного большему из (i) пяти лет или (ii) количества лет пенсионного кредита, который вы накопили , вы подвергнетесь постоянному перерыву в работе и потеряете ранее заработанные пенсионные баллы. (См. план, раздел 6.04)

ПРИМЕР

Если на вас распространяется пятилетнее правило наделения правами, и у вас есть четырехлетний пенсионный кредит до 1997 г. , а затем в течение следующих пяти полных лет вы вообще не работаете или работаете менее 300 часов в каждом из через пять лет (и вам не исполнится 65 лет до окончания этого пятилетнего периода) вы столкнетесь с постоянным перерывом в работе и потеряете все ранее заработанные пенсионные кредиты.Однако, если вы вернетесь к покрытой занятости и проработаете не менее 300 часов в течение пятого года, вы не потеряете свой пенсионный кредит.

, а затем в течение следующих пяти полных лет вы вообще не работаете или работаете менее 300 часов в каждом из через пять лет (и вам не исполнится 65 лет до окончания этого пятилетнего периода) вы столкнетесь с постоянным перерывом в работе и потеряете все ранее заработанные пенсионные кредиты.Однако, если вы вернетесь к покрытой занятости и проработаете не менее 300 часов в течение пятого года, вы не потеряете свой пенсионный кредит. Работа после выхода на пенсию

Если вы выходите на пенсию, получая обычную пенсию, вы можете продолжать работать по программе Covered Employment и получать дополнительные льготы. Однако дополнительные пособия, которые вы заработаете, будут УМЕНЬШЕНЫ на актуарную стоимость пособий, которые вы фактически получили в течение года. Любая дополнительная заработанная выгода после расчета взаимозачета будет выплачена вам с 1 января следующего года.В результате этого расчета компенсации, который производится в соответствии с федеральными нормами, большинство пенсионеров, которые работают более сорока (40) часов в месяц, не будут иметь права на какое-либо увеличение их пенсионного пособия за их работу после выхода на пенсию по покрытой занятости.

. (См. план, раздел 4.04)

. (См. план, раздел 4.04) Если вы работаете после 62 лет и не начинаете получать пособия, вы будете продолжать получать пенсионные кредиты. Затем вы можете выбрать получение пенсионных пособий в первый день любого последующего месяца по вашему выбору.Ваше общее заработанное пособие, независимо от того, продолжали ли вы работать после первоначальной даты получения права на пособие или нет, будет составлять ПОВЫШЕНО , чтобы отразить тот факт, что вы выходите на пенсию поздно и пропустили некоторые пенсионные выплаты. Как отмечалось выше, как правило, вы должны начать получать пособие к 1 апреля после календарного года, в котором вы выходите на пенсию или достигаете возраста 70,5 лет, в зависимости от того, что наступит позже. (См. план, раздел 4.04)

Если вы выходите на пенсию, получая раннюю пенсию, ваше пособие будет приостановлено, если вы будете работать сорок (40) или более часов в месяц по программе Covered Employment.Ваше пособие будет приостановлено до тех пор, пока вы снова не перестанете работать, после чего ваше пособие будет восстановлено.

Кроме того, вы имеете право на получение любых дополнительных пособий, заработанных по достижении установленной даты выхода на пенсию. ВЫ ДОЛЖНЫ УВЕДОМИТЬ В ПЕНСИОННОЕ УПРАВЛЕНИЕ, ЕСЛИ ВЫ ВОЗВРАЩАЕТЕСЬ К ПОКРЫТОЙ РАБОТЕ, ЧТОБЫ ВЫПЛАЧИВАНИЕ ВАШЕЙ ЕЖЕМЕСЯЧНОЙ ДОСРОЧНОЙ ПЕНСИИ МОЖЕТ БЫТЬ ПРЕКРАЩЕНО . Если вы получаете какие-либо льготы, на которые вы не имеете права, потому что вы вернулись на работу, План будет иметь право взыскать с вас эти льготы путем сокращения будущих выплат пособий или другими способами.Эти правила приостановки не применяются к регулярным пенсионным пособиям. (См. разделы плана 13.01, 13.02 и 13.03)

Кроме того, вы имеете право на получение любых дополнительных пособий, заработанных по достижении установленной даты выхода на пенсию. ВЫ ДОЛЖНЫ УВЕДОМИТЬ В ПЕНСИОННОЕ УПРАВЛЕНИЕ, ЕСЛИ ВЫ ВОЗВРАЩАЕТЕСЬ К ПОКРЫТОЙ РАБОТЕ, ЧТОБЫ ВЫПЛАЧИВАНИЕ ВАШЕЙ ЕЖЕМЕСЯЧНОЙ ДОСРОЧНОЙ ПЕНСИИ МОЖЕТ БЫТЬ ПРЕКРАЩЕНО . Если вы получаете какие-либо льготы, на которые вы не имеете права, потому что вы вернулись на работу, План будет иметь право взыскать с вас эти льготы путем сокращения будущих выплат пособий или другими способами.Эти правила приостановки не применяются к регулярным пенсионным пособиям. (См. разделы плана 13.01, 13.02 и 13.03) Формулы пенсионных пособий

Ваше общее ежемесячное регулярное пенсионное пособие состоит из вашего будущего служебного пособия плюс вашего прошлого служебного пособия (если вы зарабатывали какие-либо зачетные единицы за прошлые услуги). Вы можете определить свое ежемесячное регулярное пенсионное пособие, суммировав заработанное пособие следующим образом:В раздел 4.

03 Пенсионного плана кулинаров и барменов Южной Невады полностью внесены поправки, вступающие в силу с 1 января 2016 года, и гласят:

03 Пенсионного плана кулинаров и барменов Южной Невады полностью внесены поправки, вступающие в силу с 1 января 2016 года, и гласят: 4.03 Размер регулярной пенсии. Сумма регулярной пенсии определяется суммой (a) и (b) ниже:

(а) До 1 января 1976 г. —

(1) Пособие за прошлые периоды службы — 11 долларов США в месяц за каждый полный год (1400 часов) пенсионного кредита, накопленного на 1 января 1971 г., и

(2) Пособие по выслуге лет — 11 долларов США в месяц за каждый полный год (1400 часов) пенсионного кредита, заработанного в период с 1 января 1971 г. по 31 декабря 1975 г.

(б) 1 января 1976 г. и после —

Будущие льготы по обслуживанию

(1) Начиная с 1 января 1992 г. или после этой даты и до 1 января 1998 г., пенсионное вознаграждение работника будет определяться в соответствии со следующим графиком:

Часы работы

В рамках страховой занятости

В течение планового года

(как определено в Разделе 2. 15)

15) Ежемесячно

Накопленный

Пособие2000 г. и старше 31 доллар.05 1900-1999 29,51 18.00-18.99 27,93 17:00-17:99 26.41 16:00-1699 24,85 15:00-1599 23.30 14:00-1499 21,74 13:00-13:99 20.19 12:00-1299 18,62 11:00-1199 17.06 1000-1099 15,53 900-999 13,98 800-899 12.41 700-799 10,88 600-699 9.30 500-599 7,77 400-499 6.20 300-399 4,64 Менее 300 Нет (2) Вступает в силу для выхода на пенсию с 1 января 1998 г.

или после этой даты и до 1 января 1999 г. Будущие выплаты работникам будут определяться в соответствии со следующим графиком:

или после этой даты и до 1 января 1999 г. Будущие выплаты работникам будут определяться в соответствии со следующим графиком: Часы работы в

Покрываемая занятость

В течение планового года

(как определено в Разделе 2.15)Ежемесячно

Накопленный

Пособие2000 г. и старше 32,60 $ 1900-1999 30,97 18.00-18.99 29.34 17:00-17:99 27,71 16:00-1699 26.08 15:00-1599 24,45 14:00-1499 22,82 13:00-13:99 21.19 12:00-1299 19,56 11:00-1199 17,93 1000-1099 16.30 900-999 14,67 800-899 13.  04

04 700-799 11.41 600-699 9,78 500-599 8.15 400-499 6.52 300-399 4,89 Менее 300 Нет (3) Начиная с 1 января 1999 г. или после этой даты и до 1 января 2016 г., пенсионное вознаграждение работника будет определяться в соответствии со следующим графиком:

Часы работы в

Покрываемая занятость

В течение планового года

(как определено в Разделе 2.15)Ежемесячно

Накопленный

Пособие2000 г. и старше 34 доллара.39 1900-1999 32,67 18.00-18.99 30,95 17:00-17:99 29.23 16:00-1699 27,51 15:00-1599 25,80 14:00-1499 24. 08

13:00-13:99 22.36 12:00-1299 20,64 11:00-1199 18.92 1000-1099 17.20 900-999 15,48 800-899 13,76 700-799 12.04 600-699 10,32 500-599 8,60 400-499 6,88 300-399 5.16 Менее 300 Нет (4) Начиная с 1 января 2016 г. или после этой даты, пенсионное вознаграждение работника будет определяться в соответствии со следующим:

(i) За количество часов работы на покрываемой работе 1 января 2016 г. или после этой даты будущая выплата работнику за выслугу лет будет определяться в соответствии со следующим графиком:

Часы работы в

Покрываемая занятость

В течение планового года

(как определено в Разделе 2. 15)

15) Ежемесячно

Накопленный